Жители каких регионов переезжали в Москву в пандемию и до «коронакризиса»

Москва остается центром притяжения трудовых ресурсов и городом с наибольшим числом мигрантов, несмотря на распространение удаленной работы. Эксперты Циан выяснили, жители каких регионов интересуются приобретением квартиры в Москве, как изменилась структура спроса во время пандемии. Больше потенциальных мигрантов – из Подмосковья, Петербурга и Кубани. Самые дорогие квартиры в Москве ищут сахалинцы. Самое просторное жилье выбирают покупатели из Ингушетии.

Для того чтобы выяснить, жители каких регионов ищут квартиру в Москве, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и в пандемию, после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции.

- Каждый пятый просмотр объявлений о продаже вторичного жилья в столице – не из Москвы. Наибольшее число региональных просмотров обеспечивают жители Подмосковья - 9,4% от всего спроса.

- Без учета запросов от жителей Московской области на региональный спрос приходится 11,8% просмотров. До пандемии доля была чуть ниже – 11,2%.

- Региональные покупатели интересуются столичной недвижимостью на четверть активнее, чем до самоизоляции.

- В лидерах регионального спроса – Московская область, Санкт-Петербург и Краснодарский край. На 10 лидирующих регионов приходится 68% спроса. Из списка лидеров выбыли в пандемию Татарстан и Саратовская область.

- На топ-10 регионов по населению пришлось 66,5% просмотров, тогда как на десятку лидеров по объему ВРП – 63,9%. Активность региональных покупателей сильнее зависит от численности населения, чем от уровня экономического развития субъекта.

- Меньше потенциальных покупателей недвижимости в Москве проживает на Чукотке, в Еврейской АО, Ненецком АО и Алтае.

- 55,5% регионального спроса на столичную недвижимость сформировано за счет Центрального ФО. Меньше всего интересантов в Северо-Кавказском ФО (3,1%).

- Региональные жители ищут квартиру в столице по площади (49,1 кв.м ) в среднем на 10% меньше, чем жители Москвы (54,3). Самые большие квартиры интересуют жителей Северо-Кавказского ФО (с большой долей многодетных семей).

- Средняя стоимость квартиры, которой интересуются как региональные жители, так и москвичи, в пандемию стала выше на 22%. Жители регионов рассматривают жилье ценой ниже в среднем на 6-7%, чем столичные жители.

- Сибиряки и жители Дальнего Востока выбирают квартиры дороже, чем сами москвичи. Наиболее скромные запросы по цене чаще имеют покупатели из Центрального ФО.

21% запросов на покупку столичной квартиры – не из Москвы

На жителей Москвы (т.е., обратившихся к базе сian.ru с IP-адресов, отнесенных к столице РФ), приходится 78,8% интересантов готового жилья. Причем в сравнении с допандемийным периодом доля остается неизменной (78,7%).

На жителей Московской области приходится сейчас 9,4% спроса, что незначительно ниже, чем до самоизоляции – 10,1%. Столичная недвижимость значительно выросла в цене за прошедший год – средняя стоимость квадратного метра на вторичном рынке увеличилась на 15,7%. Это ограничивает возможность переезда в столицу из Подмосковья, которое, впрочем, все равно остается лидером по доле регионального спроса не только из-за границ с Москвой, но и по причине численности населения. Логично, что многие планируют перебраться в Москву, сократив тем самым время в пути на работу, а также для получения столичных социальных льгот.

Каждый десятый запрос (11,8%) на приобретение столичной квартиры на вторичном рынке приходится на проживающих в других субъектах РФ, вне столичного региона, т.е без учета Москвы и Московской области. До пандемии доля была сопоставимой – 11,2%. Таким образом, несмотря на возможность удаленной работы, интерес к столичной недвижимости со стороны региональных клиентов остается прежним в структуре спроса.

Общее число просмотров объявлений в пандемию, но после снятия основных ограничительных мер (с октября 2020 года по март 2021 года) оказалось на 17% выше, чем за аналогичный допандемийный период (с октября 2019 года по март 2020 года). Росту активности во многом способствовало снижение ипотечных ставок. Причем если для жителей столицы прирост составил 16%, а в Московской области – 18%, то в целом по остальным регионам увеличение просмотров существеннее – на 23%.

Кто переезжал в Москву в пандемию и до

Если принять всех региональных пользователей за 100%, исключив статистику от жителей Москвы, то, как было отмечено, лидером является Московская область, которая обеспечивает практически половину регионального спроса (44,5%). С заметным отрывом идут жители Санкт-Петербурга (4,7%) и Краснодарского края (3,8%). В сравнении с допандемийным периодом тройка лидеров не изменилась.

Однако «рокировка» в десятке лидирующих по региональному спросу субъектов все же произошла. В сравнении с допандемийным периодом в число лидеров вошел Приморский край, занимавший ранее 11 строку, и Ярославская область, совершившая существенный «рывок» с 24 на 10 строку. Одновременно в пандемию выбыли из лидеров Саратовская область и Татарстан.

Остальные пять регионов, из которых чаще других переезжают в Москву, это Самарская, Свердловская, Нижегородская, Новосибирская области и Башкортостан.

Таким образом, территориальная доступность к Москве не является определяющим фактором для переезда. К примеру, на соседей первого порядка (субъектов, граничащих с Московской областью) приходится лишь 6,7% от объема поисковых запросов. До пандемии доля составляла 5,7%. Только Ярославская область из них входит в десятку лидеров по числу запросов.

Эксперты Циан отмечают, что уровень экономического развития регионов не оказывает чуть меньшее влияние на интерес жителей к столичной недвижимости. К примеру, из 10 лидирующих по спросу субъектов, только 5 входят в десятку регионов по объему валового регионального продукта (Московская область, Санкт-Петербург, Краснодарский край, Свердловская область и Башкортостан, без учета Москвы).

Одновременно первые семь лидирующих спросу на столичную недвижимость регионов также входят в десятку субъектов с наибольшей численностью населения. Данный фактор оказывает большее влияние, чем уровень экономического развития субъекта.

На топ-10 регионов по населения пришлось 66,5% просмотров, тогда как на десятку лидеров по объему ВРП – 63,9%.

Топ-10 регионов-лидеров по количеству просмотров объявлений в Москве (без учёта потенциальных покупателей из Москвы)

|

Место в рейтинге сейчас |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от общего регионального в пандемию после снятия ограничит мер |

Доля спроса до пандемии от общего регионального |

Динамика |

Федеральный округ |

|

1 |

1 |

Московская область |

44,50% |

47,40% |

-2,90% |

Центральный ФО |

|

2 |

2 |

Санкт-Петербург |

4,70% |

4,40% |

0,40% |

Северо-Западный ФО |

|

3 |

3 |

Краснодарский край |

3,80% |

3,90% |

-0,10% |

Южный ФО |

|

4 |

9 |

Самарская область |

2,90% |

1,40% |

1,50% |

Приволжский ФО |

|

5 |

6 |

Свердловская область |

2,80% |

1,60% |

1,20% |

Уральский ФО |

|

6 |

5 |

Нижегородская область |

2,00% |

1,90% |

0,00% |

Приволжский ФО |

|

7 |

4 |

Республика Башкортостан |

1,70% |

3,80% |

-2,10% |

Приволжский ФО |

|

8 |

8 |

Новосибирская область |

1,60% |

1,40% |

0,20% |

Сибирский ФО |

|

9 |

11 |

Приморский край |

1,50% |

1,20% |

0,30% |

Дальневосточный ФО |

|

10 |

24 |

Ярославская область |

1,40% |

0,90% |

0,50% |

Центральный ФО |

Источник: расчеты Аналитического центра Циан

Регионы – лидеры по ВРП

Циан отмечает, что в список лидеров не попали основные ресурсодобывающие регионы, отличающиеся высоким уровнем дохода населения (ХМАО, ЯНАО, ряд регионов Дальневосточного ФО, Ненецкий АО и др.). Нет в списке и национальных республик (за исключением Башкортостана).

Основная часть россиян, планирующих приобретать столичную недвижимость, это «трудовые мигранты», которые не имеют больших финансовых возможностей, как жители нефтегазодобывающих регионов. То есть речь идет не об инвестиционных сделках, а как правило, покупке для собственного проживания с целью повышения уровня доходов и качества жизни за счет большей заработной платы.

В целом спрос на столичную недвижимость со стороны региональных покупателей распределяется крайне неравномерно. На десятку лидеров приходится 68% сделок. На топ-20 регионов – 79%.

Кто не собирается в Москву

Меньше всего потенциальных покупателей недвижимости в Москве проживает на Чукотке, в Еврейской автономной области, Ненецком автономном округе и Алтае (0,01% на каждый регион), что объясняется не только большой удаленностью, но и в целом небольшой численностью населения. Также практически не интересуются покупкой жилья в малолюдных регионах Сибири и Северо-Западного ФО.

Регионы с минимальной долей просмотров по покупке квартиры в Москве

|

Регион |

Доля просмотров объявления |

Федеральный округ |

|

Чукотский автономный округ |

0,01% |

Дальневосточный ФО |

|

Еврейская автономная область |

0,01% |

Дальневосточный ФО |

|

Ненецкий автономный округ |

0,01% |

Северо-Западный ФО |

|

Республика Алтай |

0,01% |

Сибирский ФО |

|

Карачаево-Черкесская Республика |

0,04% |

Северо-Кавказский ФО |

|

Республика Адыгея |

0,05% |

Южный ФО |

|

Республика Тыва |

0,05% |

Сибирский ФО |

|

Республика Хакасия |

0,05% |

Сибирский ФО |

|

Магаданская область |

0,05% |

Дальневосточный ФО |

|

Республика Карелия |

0,06% |

Северо-Западный ФО |

Источник: расчеты Аналитического центра Циан

В разрезе федеральных округов половина регионального спроса приходится на Центральный ФО (55,5%, что на 2,1 п. п. ниже, чем до пандемии). При том, что только 20% населения (без учета Москвы) приходится на данный ФО. В лидерах по доле спроса внутри округа – Московская, Ярославская, Тульская и Владимирская области. Минимальный интерес к столичному жилью проявляют жители Костромской области.

Значительный спрос генерируют и жители Приволжского ФО (12,5%). В лидерах спроса – Самарская, Нижегородская области, Башкортостан. Не интересуются столичной недвижимостью в Мордовии, Марий Эл, Кировской области.

В Южном ФО (7,3% спроса) переехать планируют жители Краснодарского края и Ростовской области. Минимальный интерес проявляют в Калмыкии и Адыгее.

В Северо-Западном ФО (6,5% спроса) интересуются столичным жильем жители Петербурга. Наименьшая доля спроса – в Ненецком АО, Карелии и Псковской области.

В Сибирском ФО (5,9% спроса) в лидерах – Новосибирская область, Красноярский край, Кемеровская и Омская области. В «аутсайдерах» спроса – Алтай, Тыва и Хакасия.

Уральский ФО генерирует 5,3% спроса. Чаще других планируют переезжать из Свердловской и Челябинской областей. Реже – из Курганской области и Ямало-Ненецкого АО.

Дальневосточный ФО обеспечил 4% спроса, переезжать планируют из Приморского и Хабаровского края, доля по остальным регионам менее 0,3% на каждый.

И в аутсайдерах - Северо-Кавказский ФО, который обеспечил всего 3,1% спроса. При этом это округ с наибольшим приростом доли спроса в сравнении с допандемийным периодом. Наибольшее число интересантов – в Ставропольском крае и Чечне. Наименьшее – в Карачаево-Черкесии и Ингушетии. В данном округе наиболее развито индивидуальное строительство, что также отражается на спросе.

Таким образом, Центральный ФО – единственный, который занимает большую долю по региональному спросу в сравнении с долей населения, которая приходится на данный округ.

Распределение регионального спроса на покупку квартиры в Москве, по федеральным округам

|

Округ |

Доля просмотров в пандемию, после снятия ограничит мер |

Доля просмотров до пандемии |

Динамика |

Доля от общего населения |

|

Центральный ФО |

55,5% |

57,7% |

-2,1% |

20% |

|

Приволжский ФО |

12,5% |

13,3% |

-0,9% |

22% |

|

Южный ФО |

7,3% |

7,0% |

0,3% |

12% |

|

Северо-Западный ФО |

6,5% |

6,0% |

0,4% |

10% |

|

Сибирский ФО |

5,9% |

5,6% |

0,2% |

13% |

|

Уральский ФО |

5,3% |

4,7% |

0,6% |

9% |

|

Дальневосточный ФО |

4,0% |

3,7% |

0,3% |

6% |

|

Северо-Кавказский ФО |

3,1% |

1,8% |

1,2% |

7% |

Источник: расчеты Аналитического центра Циан

Запросы жителей регионов скромнее, чем у москвичей

Средняя площадь столичных квартир, которые просматривали жители Москвы уже в период пандемии (октябрь 2020-март 2021 г). – 54,3 кв. м, что даже на «квадрат» больше, чем до пандемии (53,3 кв. м). По всей видимости, рост средней площади стал следствием длительной самоизоляции и перехода на удаленную работу, когда многие стали искать жилье с перспективой организации рабочего пространства.

Запросы региональных покупателей оказались в целом скромнее – средняя площадь объектов в поиске составляет сейчас 49,1 кв. м, что на 9,6% ниже, чем площадь по запросам жителей Москвы. До пандемии средняя площадь квартир, интересующих региональных клиентов, была чуть выше - 49,4 кв. м. То есть до «коронакризиса» региональные жители выбирали жилье меньше, чем жители столицы на 7,9%. Разница в запрашиваемой площади увеличивается.

Жители всего двух регионов ищут сегодня жилье больше по площади, чем сами москвичи. Это Ленинградская область (56,2 кв. м), также – Ингушетия (58,8 кв. м), где порядка 53% семей – многодетные. Соответственно, такие клиенты рассматривают квартиры просторнее.

Сопоставимые требования, как и жители Москвы по площади, имеют потенциальные покупатели из Камчатки, Чукотки, где заработная плата выше средней по стране, а также – из Новосибирской области, в котором находится административный центр Сибирского федерального округа.

Самые скромные запросы по площади столичной квартиры (44-45 «квадратов») в среднем ищут жители из Еврейской АО, Орловской, Тамбовской областей, Чувашии, Мордовии и Тывы. Все перечисленные регионы имеют среднюю заработную плату ниже средней.

Регионы - лидеры по доле спроса также имеют меньшие запросы, чем москвичи. В Московской области средняя площадь просмотренной квартиры в Москве – 53,8 кв. м. В Санкт-Петербурге – 52,7 кв. м. В Краснодарском крае – 50,7 кв. м.

|

|

Средняя площадь просмотренной квартиры в Москве, кв. м |

|

|

до пандемии (с октября 2019 года по март 2020 года) |

в пандемию, после снятия ограничит. мер (с октября 2020 года по март 2021 года)

|

|

|

Жители Москвы |

53,3 |

54,3 |

|

Жители регионов |

49,4 |

49,1 |

Источник: расчеты Аналитического центра Циан

Снижение реальных доходов населения, по данным Росстата на 3,6% в 1 кв. 2021 года к докризисному 1 кв. 2020 года и одновременно рост цен на недвижимость привели к снижению запросов на приобретение недвижимости практически по всем округам. В лидерах по запрашиваемой площади - Северо-Кавказский ФО (51,9 кв. м) – с самой большой долей многодетных семей. Запросы жителей стали скромнее в среднем на 1,3 кв. м.

Средняя площадь просмотренной квартиры выросла в пандемию только в Приволжском и Центральном ФО, которые несмотря на положительную динамику, все равно занимают последние строки в рейтинге.

Распределение регионального спроса на покупку квартиры по площади, по федеральным округам

|

Округ |

Средняя площадь просмотренной квартиры, кв. м в пандемию, после снятия ограничит. мер (с октября 2020 по март 2021) |

Средняя площадь просмотренной квартиры, кв. м до пандемии (с октября 2019 по март 2020) |

Динамика, кв. м |

|

Северо-Кавказский ФО |

51,9 |

53,2 |

-1,3 |

|

Уральский ФО |

50,6 |

52,0 |

-1,3 |

|

Северо-Западный ФО |

50,0 |

50,9 |

-0,9 |

|

Дальневосточный ФО |

49,9 |

50,8 |

-0,9 |

|

Сибирский ФО |

49,6 |

50,7 |

-1,0 |

|

Южный ФО |

49,5 |

50,1 |

-0,6 |

|

Приволжский ФО |

47,8 |

46,3 |

1,5 |

|

Центральный ФО |

47,2 |

46,6 |

0,7 |

|

Общий итог |

49,1 |

49,4 |

-0,2 |

Источник: расчеты Аналитического центра Циан

Региональные покупатели ищут квартиру средней стоимостью 11 млн рублей – на четверть выше, чем до пандемии

За прошедший год средняя стоимость квадратного метра на вторичном рынке недвижимости Москвы увеличилась на 15,7%: с 225,1 тыс. до 260,4 тыс. рублей.

Изменение цен привело к существенному повышению среднего запрашиваемого чека при сохранении примерно той же средней площади. Средняя стоимость столичных квартир, которые просматривали жители Москвы в период пандемии, после снятия ограничит. мер (октябрь 2020 - март 2021 г). – 11,8 млн рублей, что на 23% выше, чем до пандемии (9,6 млн рублей).

В среднем по всем другим регионам средняя цена рассматриваемой столичной квартиры составила в пандемию уже 10,95 млн рублей против 9 млн до пандемии (+22%).

То есть средняя цена объекта, которым интересовались региональные клиенты, как до пандемии, так и после, была ниже на 6-7% в сравнению с теми вариантами, которые смотрят москвичи.

|

|

Средняя стоимость просмотренной квартиры в Москве, тыс. р. |

|

|

до пандемии (с октября 2019 года по март 2020 года) |

в пандемию, после снятия ограничит. мер (с октября 2020 года по март 2021 года)

|

|

|

Жители Москвы |

9,6 |

11,8 |

|

Жители регионов |

9 |

10,95 |

Источник: расчеты Аналитического центра Циан

Всего в трех регионах РФ средний бюджет квартиры в поиске снизился: в Ингушетии (-21,7%), при том, что средняя площадь рассматриваемого жилья упала на 12 «квадратов» - с 71 кв. м до пандемии и до 58,8 кв. м. Аналогичная ситуация и в Еврейской АО, где средний чек потенциальной сделки упал на 15% вместе со снижением площади на 6 кв. м. В Ненецком АО снижение минимально - на 1%.

Рассчитывают найти самые бюджетные варианты еще по “допандемийной” цене жители Еврейской АО (в среднем за 9 млн рублей). В среднем бюджете до 10 млн рублей хотят приобрести квартиру еще из 11 регионов, преимущественно – Центрального ФО (Владимирская, Ярославская, Тверская, Смоленская, Орловская, Курская области), половина из них – соседи первого порядка (субъектов Федерации, граничащих с Московской областью).

Еще три региона - в Приволжском ФО (Пензенская область, Пермский край, Мордовия). Оба округа – и Приволжский, и Центральный отличаются минимальной рассматриваемой площадью, что также влияет на бюджет покупки, помимо уровня заработной платы.

Москва – город не с самым большим запрашиваемым прайсом на жилье (11,8 млн рублей). Самые дорогие квартиры из региональных покупателей (12,5-12,7 млн рублей в среднем) рассматривают жители Сибирского ФО (Новосибирская и Кемеровская обл.), а также – Дальневосточного ФО (Камчатский край и Сахалинская область, которая традиционно входит в тройки регионов в самыми обеспеченными семьями).

В регионах, лидирующих по уровню спроса, средний чек квартир, которые смотрят потенциальные клиенты, нет единой динамики. В Московской области запросы клиентов меньше, чем в Москве (11,45 млн рублей против 11, 8 млн рублей в Москве). В Краснодарском крае аналогичная ситуация – 11,4 млн рублей). Жители Санкт-Петербурга рассматривают недвижимость даже выше по цене, чем сами жители Москвы (12,1 млн рублей).

|

Округ |

Средняя цена просмотренной квартиры, млн р. в пандемию, после снятия ограничит. мер |

Средняя цена просмотренной квартиры, млн р. до пандемии |

Динамика |

|

Сибирский ФО |

11,5 |

9,4 |

22% |

|

Северо-Кавказский ФО |

11,5 |

10,2 |

13% |

|

Уральский ФО |

11,3 |

9,4 |

20% |

|

Северо-Западный ФО |

11,2 |

9,5 |

19% |

|

Дальневосточный ФО |

11,1 |

9,3 |

19% |

|

Южный ФО |

11,1 |

8,9 |

24% |

|

Приволжский ФО |

10,6 |

8,4 |

27% |

|

Центральный ФО |

10,3 |

8,3 |

24% |

|

|

10,95 |

9,0 |

22% |

Источник: расчеты Аналитического центра Циан

«Несмотря на появление возможности удаленной работы, Москва по-прежнему остается главным центром притяжения для трудовых мигрантов за счет высокой зарплаты и главное – большого выбора вакансий практически в любой сфере, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Московская экономика показывает высокую стабильность при глобальных потрясениях – лучшую в сравнении с другими российскими регионами. Поэтому для многих локдаун стал переломным моментом для того, чтобы кардинально изменить жизнь, в том числе, переехав в другой город с большими карьерными перспективами.

В течение следующих лет данная тенденция станет менее выраженной. Во-первых, работать в столичной компании можно, даже не переезжая в Москву благодаря удаленной работе. Во-вторых, рост цен ограничивает возможности для переезда и покупки квартиры – несмотря на высокие зарплаты, копить на квартиру в среднем придется дольше, чем в регионе. Например, в текущих реалиях, в среднем, столичные работники смогут накопить на «однушку» при текущих ценах и зарплатах за 18 лет – это самое высокое значений среди других городов».

Распределение регионального спроса на столичную недвижимость

Жители каких регионов и какими квартирами интересуются приобретением недвижимости в Москве на вторичном рынке в пандемию (после снятия ограничит.мер) и до «коронакризиса»

|

Город |

Доля просмотров объявлений о покупке квартиры в Москве от всего количества по РФ |

Динамика доли просмотров в сравнении с допандемийным периодом, п.п. |

Доля просмотров объявлений жителей субъекта от числа просмотров ФО |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Как изменились предпочтения по площади в сравнении с допандемийным периодом |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021),млн р. |

Как изменились предпочтения по цене сравнении с допандемийным периодом |

|

Центральный ФО |

55,50% |

-2,10% |

|

47,2 |

0,7 |

10,3 |

24% |

|

Московская область |

44,50% |

-2,92% |

80,12% |

53,8 |

0,3 |

11,5 |

23% |

|

Ярославская область |

1,41% |

0,55% |

2,54% |

48,9 |

2,0 |

10,6 |

25% |

|

Владимирская область |

1,23% |

0,13% |

2,21% |

45,4 |

-0,4 |

10,0 |

24% |

|

Тульская область |

1,10% |

0,21% |

1,99% |

47,5 |

1,9 |

10,2 |

26% |

|

Воронежская область |

0,91% |

-0,19% |

1,64% |

49,5 |

1,2 |

11,2 |

27% |

|

Калужская область |

0,89% |

-0,28% |

1,60% |

48,1 |

0,2 |

10,4 |

26% |

|

Тверская область |

0,87% |

0,13% |

1,57% |

46,9 |

0,8 |

9,9 |

23% |

|

Рязанская область |

0,74% |

0,23% |

1,33% |

46,4 |

-0,4 |

9,7 |

19% |

|

Липецкая область |

0,57% |

0,03% |

1,03% |

47,7 |

2,1 |

10,7 |

29% |

|

Смоленская область |

0,50% |

0,03% |

0,90% |

47,6 |

4,5 |

10,3 |

31% |

|

Брянская область |

0,47% |

-0,04% |

0,85% |

45,6 |

1,6 |

10,0 |

25% |

|

Тамбовская область |

0,46% |

0,02% |

0,83% |

44,3 |

-0,6 |

9,6 |

20% |

|

Белгородская область |

0,44% |

-0,05% |

0,80% |

48,8 |

3,6 |

10,6 |

31% |

|

Курская область |

0,44% |

0,04% |

0,79% |

46,4 |

-2,6 |

10,6 |

21% |

|

Ивановская область |

0,41% |

-0,06% |

0,73% |

45,7 |

0,7 |

9,8 |

19% |

|

Орловская область |

0,41% |

0,01% |

0,73% |

44,5 |

-3,8 |

9,4 |

14% |

|

Костромская область |

0,19% |

0,02% |

0,34% |

45,9 |

0,0 |

10,1 |

25% |

|

Города Северо-Западного ФО |

6,50% |

0,40% |

|

50 |

-0,9 |

11,2 |

19% |

|

Санкт-Петербург |

4,73% |

0,37% |

72,96% |

52,7 |

0,1 |

12,1 |

23% |

|

Калининградская область |

0,32% |

0,05% |

4,90% |

52,7 |

0,2 |

12,0 |

18% |

|

Республика Коми |

0,29% |

0,00% |

4,47% |

50,3 |

2,5 |

11,1 |

28% |

|

Вологодская область |

0,23% |

-0,02% |

3,50% |

47,4 |

-1,5 |

11,1 |

21% |

|

Ленинградская область |

0,22% |

0,10% |

3,35% |

56,2 |

2,5 |

12,7 |

36% |

|

Архангельская область |

0,22% |

-0,06% |

3,33% |

46,4 |

-5,5 |

10,3 |

12% |

|

Мурманская область |

0,18% |

-0,04% |

2,74% |

49,6 |

-5,2 |

10,2 |

9% |

|

Новгородская область |

0,15% |

0,06% |

2,34% |

46,4 |

-4,9 |

11,1 |

13% |

|

Псковская область |

0,09% |

-0,01% |

1,33% |

51,5 |

3,7 |

11,4 |

26% |

|

Республика Карелия |

0,06% |

-0,02% |

0,89% |

52,3 |

6,0 |

11,8 |

26% |

|

Ненецкий автономный округ |

0,01% |

0,00% |

0,18% |

44,2 |

-7,8 |

9,9 |

-1% |

|

Города Южного ФО |

7,30% |

0,30% |

|

49,5 |

-0,6 |

11,1 |

24% |

|

Краснодарский край |

3,82% |

-0,11% |

52,14% |

50,7 |

0,6 |

11,4 |

27% |

|

Ростовская область |

1,30% |

0,33% |

17,71% |

51,4 |

1,9 |

11,6 |

30% |

|

Волгоградская область |

0,93% |

-0,10% |

12,67% |

46,6 |

-0,8 |

10,5 |

24% |

|

Республика Крым |

0,54% |

0,13% |

7,34% |

49,1 |

-2,3 |

11,1 |

22% |

|

Астраханская область |

0,36% |

0,07% |

4,89% |

46,7 |

-0,9 |

10,3 |

25% |

|

Севастополь |

0,19% |

0,00% |

2,65% |

52,9 |

-3,0 |

12,4 |

20% |

|

Республика Калмыкия |

0,14% |

-0,02% |

1,97% |

48,2 |

0,0 |

10,4 |

22% |

|

Республика Адыгея |

0,05% |

-0,01% |

0,62% |

50,4 |

0,0 |

10,9 |

22% |

|

Города Северо-Кавказского ФО |

3,10% |

1,20% |

|

51,9 |

-1,3 |

11,5 |

13% |

|

Ставропольский край |

1,35% |

0,46% |

44,27% |

51,2 |

4,8 |

11,1 |

28%< ИСТОЧНИК ФОТО:

https://daraja.ru

Подписывайтесь на нас:

07.12.2020 09:49

CBRE, ведущая международная консалтинговая компания в области недвижимости, подвела итоги текущего года и проанализировала основные тенденции на инвестиционном рынке, рынках офисной, торговой, гостиничной и складской недвижимости, а также определила перспективы наступающего 2021 года. Инвестиции Ирина Ушакова, старший директор, руководитель отдела рынков капитала и инвестиций CBRE Ключевым событием 2020 года, безусловно, стала пандемия, сказавшаяся на развитии экономик и течении бизнес процессов во всем мире. В России ее влияние началось во II квартале, с ростом числа заболевших в конце марта и последующим введением карантина. После ослабления ограничений, направленных на борьбу с коронавирусом, и постепенным оживлением рынка в III квартале, в последней четверти года как российская, так и мировая экономика находятся под давлением «второй» волны коронавируса. Снижение темпов роста глобальной экономики ожидается с 2,6% в 2019 году до -4,5%. По разным прогнозам, ВВП России в 2020 году покажет падение на -5,9% - -3,9% с 1,3% в прошлом году, а восстановление экономики до уровня 2019 года стоит ожидать не ранее 2022 года. Волатильность цены на нефть и повышение странового риска под влиянием геополитической конъюнктуры повлияли на девальвацию рубля в 2020 году. Обменный курс увеличился с 61,9 руб. за доллар США на начало года до 75,9 руб. на конец ноября. Совокупность этих факторов будет сдерживать динамику рынка коммерческой недвижимости. В 2020 году ключевая ставка ЦБ была снижена до рекордно низкого уровня – 4,25%, что создает более доступные условия для привлечения финансирования. Увеличение спреда между доходностью недвижимости и низких процентных ставок может стать одним из основных стимулом инвестирования в недвижимость. Ликвидность глобального рынка инвестиций в недвижимость находилась на пике в 2018-2019 годах. В 2020 году, по нашим прогнозам, объем вложений сократится на 38% (до 670 млрд долл. США), однако за счет мирового переизбытка ликвидности уже в 2021 году ожидается рост на 50% до 1 000 млрд долл. США. По предварительным итогам 2020 года объем инвестиций в недвижимость России может достигнуть близко к прошлому году значения, порядка 250 млрд руб. При этом, вложения в жилой сегмент (участки под строительство жилых проектов) увеличились на около 41% по сравнению со значением в 2019 году, а объем инвестиций в сегменты коммерческой недвижимости, напротив, может сократится на 27%. Такая динамика в коммерческой недвижимости соответствует мировым трендам. Так, по прогнозам CBRE, объем инвестиций в недвижимость в Северной и Южной Америке снизится на 43% в 2020 году, а в регионе Европа, Ближний Восток, Африка (EMEA) и Азиатско-Тихоокеанском регионе (АТР) – на 30% в каждом. Наибольший прирост объема вложений в 2020 году наблюдался в сегменте жилой недвижимости. Высокая активность девелоперов по приобретению участков под строительство привела к увеличению объема вложений с 55 млрд руб. в 2019 году до почти 77 млрд руб., а доля этого сегмента в структуре инвестиций выросла на 13 п. п. до 35%. Среди сегментов коммерческой недвижимости наиболее активно развивающимся в этом году стал сегмент складской недвижимости. Вложения в складские объекты увеличились на 25% в 2020 году до более чем 40 млрд руб. за счет сохранение спроса на приобретение складов под собственное использование, в том числе по схеме build-to-suit, а также крупных сделок по покупке объектов в инвестиционных целях. На этот сегмент пришлось 19% объема вложений против 14% в прошлом году. Основной объем инвестиций в офисные объекты произошел в I квартале (почти 45% вложений) до ухудшения состояния рынка на фоне пандемии. Во многом за счет активного начала года объем вложений в офисную недвижимость по итогам года увеличился на 10% до более чем 70 млрд руб., несмотря на спад объема инвестиций в последующих кварталах 2020 года. Доля офисного сегмента также увеличилась до 32% в этом году против 26% в 2019 году. Наиболее пострадавшими в период пандемии стали торговая недвижимость, вложения в этот сегмент показали существенное снижение на почти 80% по сравнению со значением в прошлом году до 16 млрд руб., и гостиничная недвижимость, объем вложений в которую снизился менее существенно на почти 40% до 11 млрд руб. Доля вложений в торговые объекты может составить минимальное с 2014 года значение около 7% в структуре инвестиций (на 22 п. п. ниже уровня 2019 года). Одним из трендов 2020 года стало увеличение вложений в объекты, требующие девелопмента и капитальных вложений. Доля инвестиций в такую недвижимость выросла с 33% по итогам 2019 года до 57% в этом году. С начала пандемии существенно сократилась доля иностранных вложений. Основной объем сделок формируют инвестиции российских компаний. Их доля увеличилась до 94% в 2020 году против 74% в предыдущем году. При этом, инвестиционная активность еще сильнее сконцентрировалась в столичном регионе. Доля рынка Москвы в объеме инвестиций в 2020 году увеличилась до 82% против 60% годом ранее, тогда как доля рынка Санкт-Петербурга и региональных рынков сократились на 17 п. п. до 14% и на 5 п. п. до 4% соответственно. Торговый сегмент вследствие пандемии пострадал наиболее существенно, сокращение ставок аренды или получение скидок на аренду было характерно для большинства объектов. Данный тренд уже нашел свое отражение в ставке капитализации для торговых объектов, увеличившейся с 9,5% до 10% в 2020 году. В офисном сегменте ставка капитализации наиболее стабильна (9,25% на конец 2020 года против 9% в 2019 году), однако неопределенность в стратегиях компаний по аренде офисных площадей в будущем и сохранению формата «работа из дома» может оказывать негативное влияние на ставки капитализации в среднесрочной перспективе. Привлекательность складских комплексов, по нашим ожиданиям, продолжит увеличиваться, ставка капитализации на складские объекты снизилась с 11% до 10,5% по итогам года. Высокий уровень неопределенности усложняет прогнозирование динамики инвестиционного рынка на следующий год, но, мы ожидаем, что по мере снижения рисков, вызванных пандемией, инвестиции в коммерческую недвижимость увеличатся, а аппетит жилых девелоперов к приобретению площадок сохранится. Офисы Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE Начавшийся в 2020 году кризис на фоне борьбы с пандемией COVID-19, существенно изменил динамику рынка офисной недвижимости Москвы. При этом, реакция ключевых показателей на резкое ухудшение внешнего фона отлична от того, что происходило в предыдущие кризисные периоды, вызванные мировым финансовым кризисом в 2008-2009 годах и локальным валютным кризисом в 2014-2015 годах. Прежде всего это связано с состоянием рынка на момент начала негативных процессов. Предыдущие кризисы сопровождал стремительный рост доли свободных офисных площадей (тенденция к увеличению уровня вакантных площадей начиналась еще до кризисов, в 2007 и 2013 годах соответственно) на фоне значительного объема ввода нового предложения. Кризису 2020 года предшествовало, напротив, существенное снижение доли свободных площадей на протяжении последних четырех лет, ограниченный прирост нового предложения, и, как следствие, образование дефицита качественного офисного предложения на рынке. При этом, беспрецедентные события этого года, введение серьезных ограничительных мер, сдерживающих бизнес активность, а также рекордные показатели спроса в 2018-2019 годах, повлияли на более существенное сокращение объема новых сделок по аренде и приобретению офисных площадей в этот кризис, в отличии от предыдущих. Если в 2009 году этот показатель упал на 21%, в 2014 году – на 30%, то, по нашим ожиданиям, в 2020 году снижение может составить почти 40%. В абсолютных же значениях объем арендованных и приобретенных офисных помещений по итогам этого года может достигнуть 1-1,1 млн кв. м, что соответствует уровню 2016 года и в 1,5 раза выше значения в 2014 году. Объем нового предложения по итогам 2020 года может составить порядка 500 000 кв. м, что на 29% превзойдет значение в 2019 году (388 100 кв. м). Однако больше половины этого объема сформировано бизнес-центрами, построенными под собственные нужды организаций («Ростех-Сити», «Два капитана»), а ряд объектов на момент ввода в эксплуатацию уже частично заняты арендаторами. Тенденция к тому, что не все площади в новых офисных зданиях будут доступны для рынка на момент завершения строительства, сохранится и в последующие годы. Так, уже на текущий момент из заявленного нового предложения на 2021 год занята половина объема, а из заявленного на 2022 и 2023 годы – по четверти объема в каждом году. По нашим прогнозам, в 2021 году объем ввода в эксплуатацию может составить 660 000 кв. м, из которых только 320 000 кв. м доступны для аренды или приобретения. Доля свободных площадей на рынке офисной недвижимости по итогам 2020 года может составить 11%, что почти на 2 п. п. выше значения на конец 2019 года (9,1%). Плавное увеличение этого показателя началось со II квартала, когда ухудшение эпидемиологической ситуации и вынужденный массовый переход на удаленный формат работы, привели к высвобождению некоторых площадей. В среднесрочной перспективе мы не ожидаем значительного роста доли свободных площадей. По нашим прогнозам, этот показатель сохранится на уровне близком к 11% в 2021 и 2022 годах. При текущей конъюнктуре рынка, дефицит качественного офисного предложения может усилиться в определенных зонах города в следующие несколько лет. Доля свободных площадей в сегменте класса А может увеличится до 12% к концу 2020 года, что значительно ниже уровня 2009 года (27%) и 2014 года (28%). В перспективе 2021–2023 годов будет построено около 1,2 млн кв. м офисных площадей класса А. Учитывая средний объем сделок за последние 5 лет в этом сегменте (520 000 кв. м), заявленный объем может быть поглощен за 2 года. Объем доступного предложения класса А может также значительно отличаться в разных субрынках Москвы. Так, наибольший выбор сохранится за МКАД, в Москва-Сити будет образовываться всплеск в момент ввода нового крупного объекта, а в центральных районах и в зоне между ТТК и МКАД, исключая Ленинградский коридор, такое предложение может быть единично. При этом, основной спрос на офисные площади класса А, по нашим прогнозам, будут проявлять представители технологичного сектора и фарминдустрии, потребность в офисных площадях у которых будет расти. Уровень средневзвешенных запрашиваемых ставок аренды продемонстрировал небольшой рост по итогам 2020 года, прежде всего за счет динамичного начала года, высвобождения более дорогих офисных площадей с начала пандемии, а также отчасти за счет увеличения курса доллара к рублю. Средневзвешенная запрашиваемая ставка аренды в классе А Прайм на конец года составит 45-46 тыс. руб./кв. м/год (на 7% выше значения на конец 2019 года). Средневзвешенная запрашиваемая ставка аренды в целом по рынку на помещения классе А (без учета класса А Прайм) составит около 26 тыс. руб./кв. м/год, на помещения класса В – порядка 16 тыс. руб./кв. м/год, что превосходит уровень конца 2019 года на 12% и 7% соответственно. Все ставки указаны без учета НДС и эксплуатационных расходов. Стоит отметить, что коммерческие условия в силу масштабов рынка офисной недвижимости Москвы могут значительно отличаться в зависимости от субрынка и класса объекта. В 2021 году мы не ожидаем значительного изменения диапазонов ставок аренды. В среднесрочной перспективе, по нашим прогнозам, наличие нового качественного предложения будет стимулировать транзакционную активность. Уровень ставок аренды по таким сделкам будет более высоким. Торговые помещения, Москва Марина Малахатько, директор отдела торговых помещений CBRE в Москве Предложение По итогам 2020 года ввод в эксплуатацию торговых площадей в Москве составит 254 тыс. кв. м, что на 27% превышает показатель 2019 года, когда открылось 200 тыс. кв. м. Пандемия не скорректировала даты открытия крупных объектов: в конце февраля состоялось открытие ТЦ в составе тематического парка «Остров Мечты», которые было перенесено с 2019 года (GLA 72 000 кв. м), ТЦ в составе МФК Kvartal West (44 000 кв. м), ТЦ в составе ТПУ Щелковский (GLA 60 000 кв. м). В 2021 году ожидается открытие около 500 тыс. кв. м торговых площадей. 25% этого объема - объекты с перенесенной датой открытия с 2020 года, 30% - районные ТЦ, реализуемые ADG Group. Кроме того, на 2021 год запланирован запуск ТЦ «Город Косино» (GLA 74 000 кв. м), ТЦ «Павелецкая Плаза» (GLA 33 000 кв. м), а также ТЦ в составе ТПУ «Селигерская» (GLA 54 000 кв. м). Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ (community malls).

Уровень вакантных площадей Уровень вакантных площадей в ТЦ Москвы к концу года может составить 10-12%, если ограничения на работу ТЦ не будут введены повторно. С одной стороны, сети продолжают оптимизировать число точек. С другой, объем свободных площадей увеличится ввиду запуска новых объектов, в которых уровень вакантных площадей, как правило, превышает среднерыночный показатель. В 2021 году в ТЦ Москвы продолжится рост уровня вакантных площадей за счет высвобождения блоков площадью от 50 до 300 кв. м. Успешные ТЦ, расположенные вне центра города, сохранят низкий уровень вакантных площадей. Спрос Согласно данным Росстата, годовой прирост розничного товарооборота Москвы составил 5% в июне и 7,1% в июле после снижения показателя в весенние месяцы, на которые пришлись ограничения на работу торговых объектов. Однако по итогам сентября и октября темпы восстановления потребления начали замедляться: годовой прирост товарооборота составил 1,6% в сентябре и 0% в октябре. Это может свидетельствовать о том, что отложенный спрос был реализован в летний период, и потребители вновь стали более осторожны в своих тратах. При этом, с учетом «Черной пятницы», предновогодних распродаж и ограничений по выезду из страны на праздники в связи с коронавирусом, мы рассчитываем на традиционный рост продаж и посещаемости в декабре. Согласно последнему прогнозу Oxford Economics оборот розничной торговли и потребительские расходы в абсолютном значении вернутся к докризисному уровню к концу 2022 года. Международные бренды С начала года открылось 17 магазинов новых международных брендов, 13 из которых открыли магазин стандартного формата. О приостановлении своей деятельности на территории России заявили международные бренды – Longchamp, Lefties, а также сеть кинотеатров CJ CGV. В ближайшие 2 года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года. Коммерческие условия Большинство ритейлеров, около 70%, зафиксировали скидки по арендной плате до конца 2020 г. Размер скидки зависит от профиля арендатора и позиции собственника ТЦ. Скидки для fashion-операторов составляли от 10 до 30% на время ограниченной работы торговых центров. Для люксовых операторов скидки в период ограниченной работы розницы (апрель, май) составили до 90% в валютных договорах аренды, а в июне-июле 60%. С августа арендная плата вернулась к докризисному уровню. Снижение прайм-ставки в топовых и ключевых моллах было зафиксировано во II кв. и составило 15% по отношению к началу 2020 года. В 2021 году запрашиваемые ставки аренды продолжат снижаться, а скидки для операторов по текущим договорам аренды сохранятся. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года, по нашим оценкам. Торговая недвижимость. Регионы Михаил Рогожин, директор отдела региональных торговых помещений CBRE Предложение Объем ввода новых площадей в региональных городах в 2020 году составит 207 тыс. кв. м., что в 2,7 раз ниже прошлогоднего показателя. Около 60% изначально запланированного девелоперами объема нового ввода в 2020 г. перенесено на следующий год. Корректировка девелоперами годового объема ввода обусловлена не только влиянием пандемии и связанными с ней рисками. Масштабный перенос сроков открытия был ожидаем, так как 8 из 14 торговых центров в начале текущего года планировали запуск в четвертом квартале. За 11 месяцев 2020 года открылось 4 объекта: ТРЦ «Казань Молл» в Казани (GLA 53,9 тыс. кв. м), ТРЦ «Балтия Молл» в Калининграде (GLA 40,5 тыс. кв. м), ТЦ в составе МФК Green Park в Нижневартовске (GLA 37,6 тыс. кв. м), ТЦ Матрешка в Тюмени (GLA 18 тыс. кв. м). К вводу в 2021 году. девелоперами заявлено около 400 тыс. кв. м торговых площадей. Восстановление посещаемости ТЦ после повторного открытия Посещаемость в региональных торговых центрах после повторного открытия восстанавливается по-разному, в зависимости от действующих ограничений (в ряде регионов они вводятся повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращаются в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения. Некоторые моллы фиксируют превышение показателя относительно докризисного значения. Например, посещаемость ТРЦ «Калина Молл» превысила значение за аналогичный период 2019 года в июле и августе на 5% и 8% соответственно, в сентябре на 23% и в октябре на 2%. 12 ноября 2020 года состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 - 25 000 чел./день. В ближайшие дни ожидается открытие многозального кинотеатра Киномакс с первым в Татарстане зале IMAX, а уже в начале 2021 года - развлекательного парка TeikaBoom и продуктового супермаркета. Перспективы строительства торговой недвижимости Сегодня наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра (Братск, Великие Луки, Волгодонск), а также города, расположенные на Севере и Дальнем Востоке (Ноябрьск, Ханты-Мансийск, Якутск, Магадан, Благовещенск, Петропавловск-Камчатский, Хабаровск). До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: в 2020 г. их доля в общем объеме нового ввода составила 32%, в 2019 года - 38%. Гостиницы Татьяна Белова, директор, руководитель подразделения индустрии гостеприимства отдела стратегического консалтинга CBRE В 2020 году среди всех сегментов коммерческой недвижимости гостиничный рынок оказался одним из наиболее подверженных влиянию кризисного явления, которое является форс-мажором. Закрытие границ, прекращение авиасообщения, снижения числа бизнес-поездок, отмена всех мероприятий стали ответом на быстрое распространение вируса COVID-19. В 2020 году гостиничный рынок Москвы продемонстрировал снижение среднего тарифа относительно 2019 года на 13%. Сегмент люкс единственный наращивает тариф - +6% YoY. В данном сегменте традиционно высока доля иностранных гостей, индивидуальных путешественников и деловых туристов. В силу закрытых границ и всех введенных ограничений число иностранцев в столице значительно сократилось, многие путешественники пересмотрели свои планы. Отельеры понимают, что снижение тарифа в люксовых отелях не сможет решить текущие проблемы, а в долгосрочной перспективе негативно отразится на рынке в целом. 2020 год продемонстрировал самый низкий показатель загрузки в истории. Показатель загрузки по рынку в целом по итогам 2020 снизился более чем вдвое (-42 п.п.) и составит по итогам года около 35%. В октябре 2020 года состоялось открытие отеля Movenpick Moscow Taganskaya (154 номера). Это первое открытие с начала года в Москве и первый отель под брендом Movenpick в столице. До конца года запланирован ввод в эксплуатацию еще одного брендированного объекта - Hampton by Hilton Rogozhsky Val (147 номеров). В целом, в России за 2020 год появилось всего 5 гостиниц (всего около 700 номеров). Новые проекты открывались в таких городах, как – Москва, Краснодар, Сочи, Саранск, Ульяновск. Часть объектов по России представляли собой ребрендинг существующих гостиниц. В Саранске и Ульяновске открылись гостиницы под брендом Radisson, оба отеля представляют собой ребрендинг. В Краснодаре начала работать гостиница Hampton by Hilton. Многие московские открытия, по объективным причинам, были перенесены на 2021 год. На 2021 год в Москве должны открыться 9 объектов современного стандарта с общим номерным фондом более 1,5 тыс. номеров. Сроки открытия объектов, очевидно, могут двигаться, все будет зависеть от динамики рынка в 2021 году. Ключевые тренды 2020-2021:

Вирус COVID-19, падение рубля, закрытие границ и другие факторы сделают 2020 год самым «запоминающимся» в истории гостиничного рынка Москвы. Склады Антон Алябьев, старший директор, руководитель отдела индустриальной и складской недвижимости, CBRE Сегмент складской недвижимости, вполне очевидно, оказался самым устойчивым в нестандартных условиях, возникших в этом году. Главная причина этой устойчивости состоит в том, что складская недвижимость является базовой инфраструктурой для обеспечения жизнедеятельности людей. Практически все товары, которыми мы пользуемся в повседневной жизни, на пути от их производства в наши руки, нужно где-то хранить, сортировать, распределять и, в конце концов, удобно и вовремя доставлять потребителю. Однако, важно понимать, что динамика складского рынка в 2020 году, его рост и характер развития лишь в малой степени зависели от пандемии и карантинных ограничений. Сегмент развивается не в рамках одного года и в нём происходят более сильные и долгосрочные процессы, нежели сравнительно краткосрочные ограничения, с которым мы столкнулись уходящем году. Рынок складской недвижимости Московской области Спрос Показатель спроса в этом году составит 1,4-1,5 млн кв. м и будет близок к рекордному значению 2018 года - 1.6 млн кв. м. Высокая активность, в существенной степени, стала результатом закрытия ряда крупных сделок. На топ-10 крупнейших сделок в этом году пришлось почти 60% спроса (для сравнения в 2019 году десять крупнейших сделок сформировало всего 37% рынка). Отдельно стоит отметить, что в этом году были закрыты две крупнейшие сделки в истории складского рынка Московской области:

Сильное «смещение» активности рынка в сторону больших сделок в этом году также связано с тем, что сегмент «среднестатистической» аренды, «среднестатистического» арендатора, который берёт склад 10 тыс. кв. м, в готовом стандартном объекте, заметно «просел» в этом году (30% снижение по сравнению с 2019 годом). Ещё одной интересной особенностью 2020 года стало преобладание сделок Build-to-suit, строительства под клиента (60% спроса в 2020 против 17% в 2019 году) – большим компаниям нужны нестандартные здания и здания большой площади. Сегмент готовых стандартных складов такого предложить не может. Предложение В девелопменте сохраняется тренд предыдущих двух лет – фокус на строительство под клиента. 80% площадей, которые ещё находятся в стадии строительства, уже сданы в аренду или приобретены клиентами. Многие объекты изначально строятся под клиента, а многие начинаются как спекулятивный девелопмент, но находят своего арендатора ещё на этапе строительства. Суммарный показатель годового строительства должен составить порядка 1,1 млн кв. м. Среди крупнейших объектов 2020 стоит отметить PNK Парк Вёшки, площадью 108 тыс. кв. м – первый склад класса А на МКАД, нестандартное здание (частично 2-х этажное, с доступом грузовых автомобилей на верхний этаж), которое полностью арендовала компания «ВкусВилл». Свободные площади и ставки аренды Большая часть спроса носит форвардный характер. Это сделки, когда клиент занимает не готовый свободный объект, а склад, который будет построен через год, специально для него. Либо площади вторичного рынка, которые освободятся через какое-то время. В свою очередь девелопмент отражает потребности спроса и большая часть стройки ведётся под клиента. Таким образом: с одной стороны, большое количество сделок не приводит к тому, что поглощаются вакантные площади, а, с другой стороны, строительство не приводит к выбросу на рынок новых площадей. В итоге мы получаем равновесное сбалансированное состояние, когда доля свободных площадей сохраняется на одном и том же, достаточно низком уровне. По итогам года доля свободных площадей составит 4.5-5% Ставки аренды, в свою очередь, также не будут подвержены сильным колебаниям. До конца года на рынке сохранится текущий показатель ставки. На отдельных субрынках возможен рост в 2-3%. Локальный рост будет происходить в случае реализации текущих вакантных площадей на том или ином субрынке. Региональные рынки складской недвижимости Второй год подряд, после рекордного 2019 года (1 млн кв. м), в регионах наблюдается высокая активность. По итогам I - III кв. 2020 года показатель спроса составил 613 тыс. кв. м, а к концу года может достичь уровня в 700-800 тыс. кв. м. Если в прошлом году наиболее активными были онлайн ритейлеры, которые сформировали основной объём сделок, в этом году основным игроком вновь стал традиционный лидер спроса в регионах – продуктовый ритейл. ИСТОЧНИК ФОТО:

https://zakonvremeni.ru

Подписывайтесь на нас:

04.12.2020 14:41

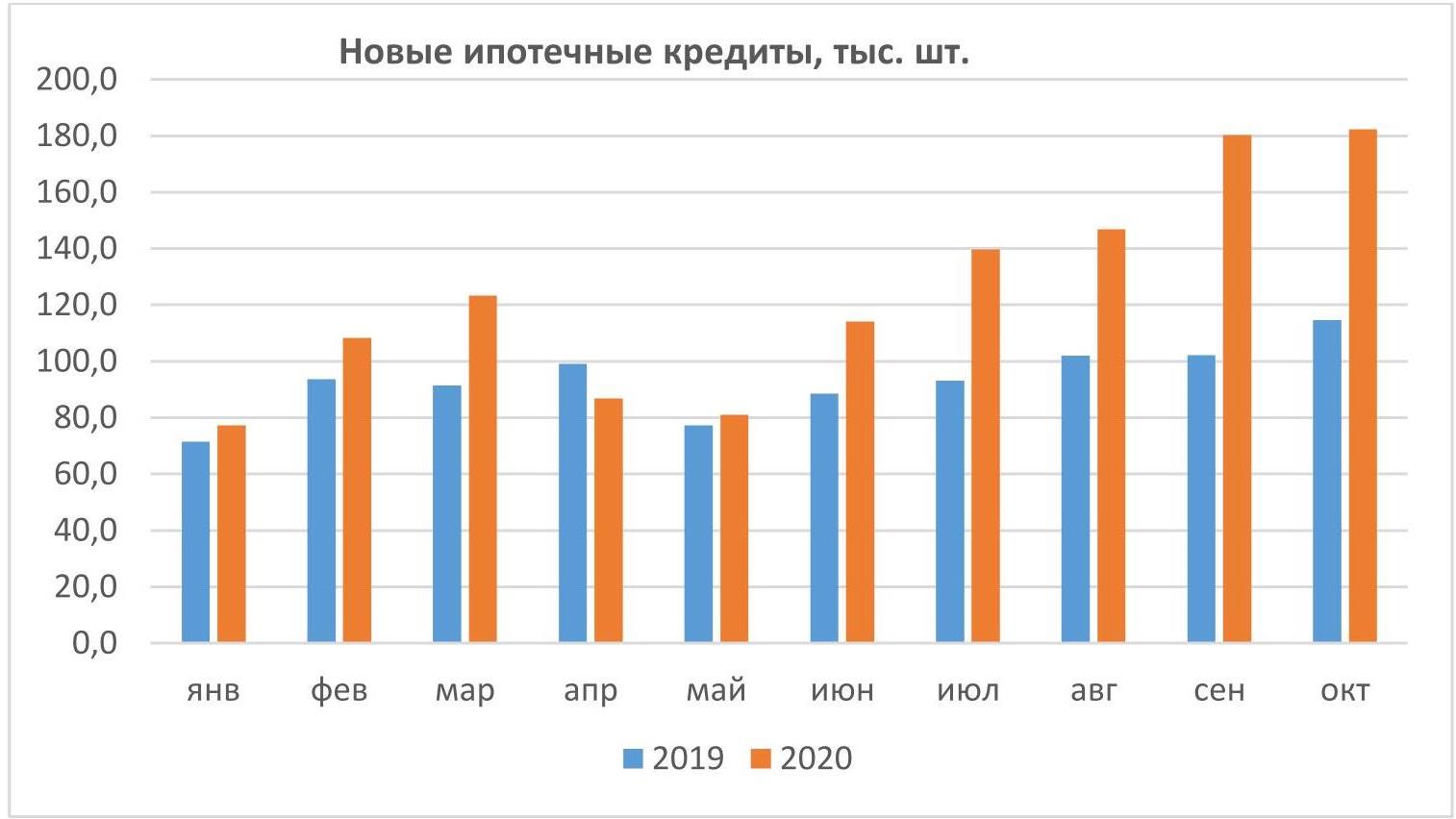

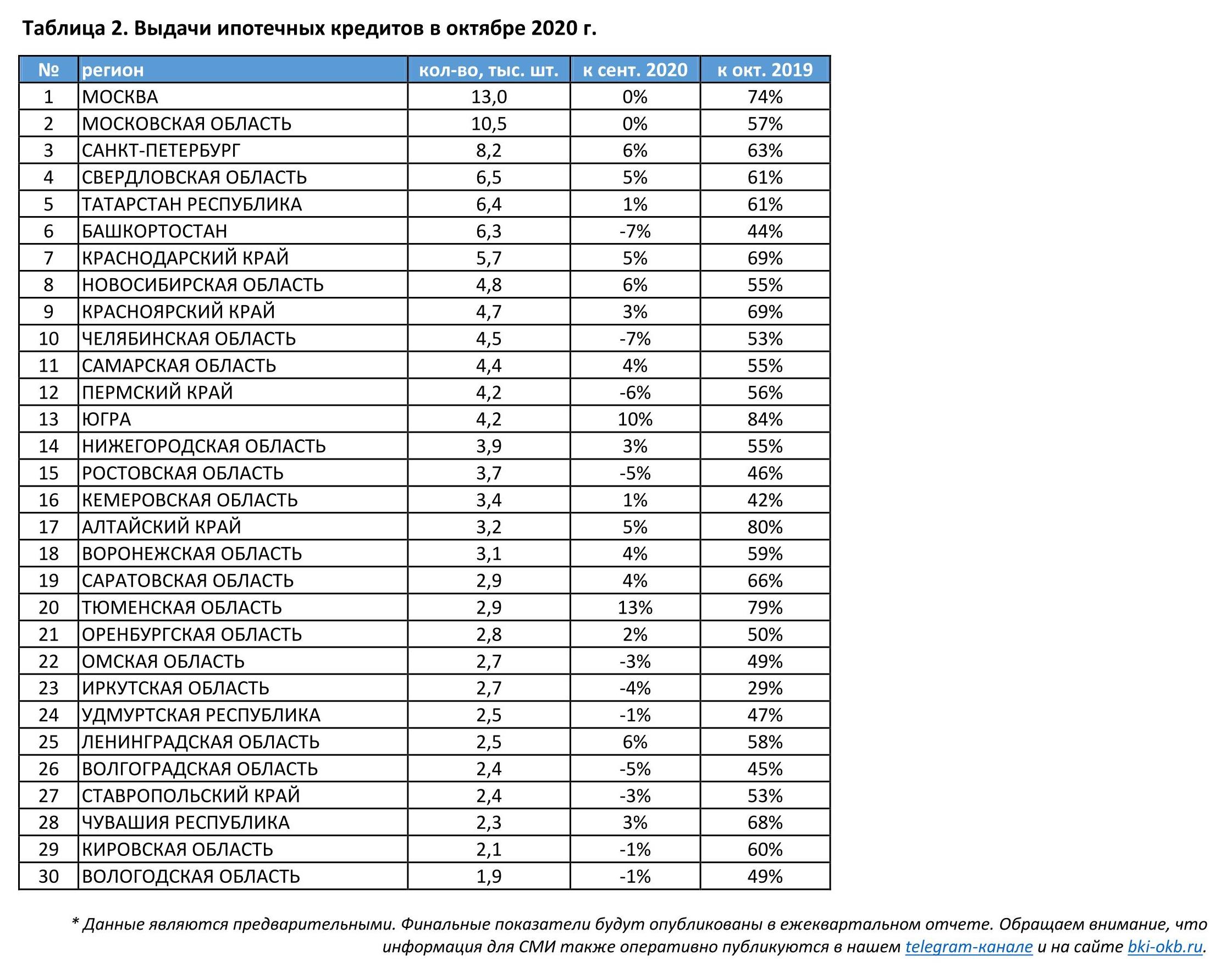

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов. За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года. Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%). Александрович Артур, генеральный директор ОКБ: "Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ) Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй. Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru ИСТОЧНИК ФОТО:

https://111bashni.ru

Подписывайтесь на нас:

|