Россияне берут ипотеку в новостройках на 20 лет в размере семи годовых зарплат

Циан проанализировал рынок ипотечного кредитования РФ на основе последних данных Центробанка. Несмотря на льготное ипотечное кредитование, средний размер ипотечного кредита вырос на первичном рынке на 43%. Россияне берут сумму в долг, эквивалентную заработку за 6 лет 11 месяцев. Срок кредита – выше в три раза. Для сравнения – год назад размер ипотеки был сопоставим с зарплатой за 5 года 10 месяцев. Рост доходов не успевает за индексацией цен на жилье.

- В 1 кв. 2021 года количество выданных ипотек (418 тыс.) оказалось на четверть выше, чем год назад. Однако в сравнении с прошлым кварталом число выданных кредитов снизилось на треть.

- Смещения спроса в пользу «первички» не произошло: четверть кредитов выданы на жилье в новостройках. Отдельно в Московской и Петербургской агломерациях доля составила 36%. В остальных регионах – 22%.

- За год средний размер ипотечного кредита на первичном рынке вырос в РФ на 19%: с 3,08 млн в 1 кв. 2020 года до 3,68 млн рублей в 1 кв. 2021 года. Размер ипотечного кредита на вторичном рынке увеличился на 11% (с 2,23 млн до 2,48 млн рублей).

- Россияне берут ипотеку на 20 лет в размере семи годовых зарплат. Год назад средний кредит составлял почти 6 годовых зарплат, а займ брали на 19 лет.

- Меньше пяти годовых зарплат составляла ипотека в валютный кризис. Среднему россиянину придется сейчас работать на два с половиной года больше, чтобы получить сумму, равную ипотеке, несмотря на снижение ставок.

- За год ипотека на новостройки подешевела на 1,9 п.п. – средневзвешенная ставка по выданным кредитам составила по итогам 1 кв.2021 года 5,91%. Это выше, чем в конце 2020 года (5,82%).

- Жители 10 регионов взяли 42% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ число ипотек в годовой динамике увеличилось.

- За год задолженность по ипотеке выросла на 23% - до 9,79 трлн рублей. Доля просроченной задолженности стабильна – 0,8%.

Ажиотажа нет: количество ипотек на треть меньше, чем кварталом ранее

В 1 кв. 2020 года рынок ипотечного кредитования развивался еще в «допандемийных» реалиях: без субсидирования ставки на первичном рынке, со «старыми» ценами на недвижимость и без ажиотажного спроса. Однако даже снижение ставок не привело к кратному увеличению числа ипотек. В 1 кв. 2021 года в целом по РФ было выдано 418 тысяч ипотек, что всего на четверть (26%) больше, чем в 1 кв.2020 года, когда не было субсидирования и ключевая ставка не позволяла банкам снижать проценты по ипотеке.

Объем кредитования увеличился значительнее: из-за роста цен на жилье заемщики привлекали большие суммы. В 1 кв. 2021 года выдано ипотек на сумму 1,16 трлн рублей, что на 43% выше, чем в 1 кв. «допандемийного» 2020 года (812,7 млрд р.).

Текущие объемы выдачи - не рекордные. В сравнении с предыдущим 4 кв. 2020 года количество выданных ипотек сократилось на 32%, а объемы выдачи – на 27%. Показатели 1 кв.2021 года оказались ниже и 3 кв. 2020 года. Пролонгация программы льготного кредитования до середины 2021 года привела к перераспределению спроса на больший временной отрезок. Кроме того, высокие цены также ограничивают активность потенциальных покупателей.

Источник: Аналитический центр Циан по данным ЦБ РФ

Число выданных ипотек за год увеличилось абсолютно по всем регионам. Однако основная часть сделок на рынке жилищного кредитования приходится на отдельные регионы. К примеру, в 2020 году на десятку лидирующих по количеству выданных ипотек регионов пришлось 40,2% сделок. В 1 кв. 2021 года тенденция усилилась. На 10 лидирующих по количеству сделок регионов приходится уже 42,3% ипотек. Список субъектов с наибольшим число сделок не меняется. В лидерах традиционно – Москва (7,6% от всего рынка, +31% ипотек за год), Московская область (доля 5,9%, +22% ипотек за год), Санкт-Петербург (5% от рынка, +17% за год).

Динамика ипотечных сделок в 1 кв. 2021 года в сравнении с 1 кв. 2020 г.

|

1 кв.2021 |

1 кв. 2020 |

Динамика за год |

|||

|

|

|||||

|

Кол-во выданных ипотек, тыс. ед. |

418,1 |

332,4 |

26% |

||

|

Объем выдачи, млрд руб. |

1,163 |

0,812 |

43% |

||

|

Средняя сумма кредита |

2,780 |

2,520 |

10% |

||

|

Средняя ставка (в марте) |

5,91 |

7,82 |

-1,91 п.п. |

||

|

Средний срок ипотеки, месяцев (в марте) |

244 |

228 |

+16 месяцев |

||

|

Объем задолженности по ипотеке, трлн рублей |

9,79 |

7,94 |

23% |

||

Источник: Аналитический центр Циан по данным ЦБ РФ

Только четверть кредитов выдана на «первичке»: смещение спроса не происходит

Субсидирование ипотечных ставок на первичном рынке, как мера поддержки застройщиков, должна была стимулировать приобретение недвижимости именно в сегменте новостроек. Однако по факту ситуация не изменилась: только четверть ипотек выдается в России на приобретение строящегося жилья. Аналогичные показатели были и в 2019 году. Смещение спроса в пользу первичного рынка по числу выданных ипотек наблюдалось только во 2-3 кв. 2021 года, то есть первые месяцы субсидирования. Основная же масса покупателей рассматривают для себя уже готовые объекты.

Источник: Аналитический центр Циан по данным ЦБ РФ

Самая высокая доля ипотек, выданных на покупку новостроек (среди всего числа жилищных кредитов) в 1 кв. 2021 года – в Москве (40%), Санкт-Петербурге (39%) и Краснодарском крае (35%). Все они входят в число лидеров по объему ввода жилья – то есть на выбор потенциальных клиентов представлено много новостроек.

Ипотека на первичном рынке практически не пользуется спросом в Чечне (1%), Ингушетии (3%) и Томской области (7%). В данных регионах подавляющая часть заемщиков выбрали уже готовые объекты вторичного рынка.

Таким образом, доля ипотеки на приобретение именно новостроек во многом определяется девелоперской активностью и структурой предложения. В регионах с низкими показателями ввода жилья субсидирование не работает на 100%, в первую очередь это касается регионов. Отдельно в Московской и Петербургской агломерациях 36% ипотек были выданы на новостройки. В остальных регионах доля составила всего 22%.

В годовой динамике доля ипотек, приходящихся на первичный рынок по стране не изменилась. Внутри отдельных регионов динамика более выражена. Наибольшее смещение спроса в пользу строящихся объектов со стороны заемщиков отмечено в Курганской области, Севастополе, Крыму и Чукотском АО (+8-9 п.п. в сравнении с прошлым годом). Однако количество сделок в данных субъектах минимально, поэтому такое перераспределение спроса не оказывает влияния на общестрановой показатель.

Есть и обратные примеры, когда доля ипотек, выданных на первичном рынке, существенно снизилась за год. От 18 до 25 п.п. уменьшилась доля ипотек в новостройках в Якутии, Бурятии и Ингушетии, в последнем регионе ипотека выдается по ставкам выше, чем в других субъектах РФ.

В Москве доля ипотек, выданных на приобретение новостроек, снизилась за год незначительно с 41 до 40%. В Санкт-Петербурге падение более существенно: с 44% до 39%.

3 из 4 покупателей, привлекающих ипотеку, продолжают выбирают готовое жилье на вторичном рынке, несмотря на отсутствие субсидирования со стороны государства.

В России берут ипотеку на 20 лет в размере семи годовых зарплат

Субсидирование ипотеки на приобретение новостроек привело к значительному росту цен на жилье при минимальном росте заработной платы. Согласно данным Росстата, средний уровень доходов после вычета налогов в России фактически остался прежним, увеличившись всего на 200 рублей. При этом средний размер ипотечного займа на первичном рынке, где действует льготное ипотечное кредитование, за тот же период вырос на 19% (3,68 млн рублей в 1 кв. 2021 года против 3,08 млн рублей в 1 кв. 2020 года, когда ипотека выдавалась под 8-9% годовых).

Россияне сегодня берут сумму в долг, эквивалентную заработку за 6 лет 11 месяцев. Однако с учетом начисленных процентов график платежей растягивается на 20 лет и 4 месяца. Для сравнения – год назад размер ипотеки был сопоставим с зарплатой за 5 лет 10 месяцев. Средний срок займа составлял 19 лет.

Заработная плата не успевает за индексацией цен на недвижимость – за прошедший год срок ипотечного кредита на первичном рынке вырос почти на полтора года. А сумма займа стала сопоставимой с доходами за семь лет вместо шести лет.

Размер ипотечного кредита на вторичном рынке вырос менее значительно – на 11% (с 2,23 млн до 2,48 млн рублей).

Циан выяснил, в каких регионах ипотека на первичном рынке составляет максимальное число зарплат и как изменился показатель за год. Для этого учитывался средний уровень заработной платы после вычета налогов в 1 кв. 2020 и 2021 года, а также средний размер ипотечного кредита в данные периоды по каждому субъекту в отдельности.

Минимальное количество средних зарплат в сумме ипотечного кредита отмечено в Чукотском АО (37 месяцев или чуть более трех лет), Ямало-Ненецком АО и Магаданской области (48 месяцев), что связано в первую очередь с высокими средними доходами – минимальная средняя заработная плата отмечена в Магаданской области (87 тыс. рублей), наибольшая – в Чукотском АО (порядка 108 тыс. рублей).

Самые большие кредиты относительно средних зарплат берут жители Северо-Кавказского ФО: в Ингушетии это 283 месяца работы или более 23 годовых зарплат. В Чечне – 200 месяцев или более 16 лет. В Дагестане – 181 месяц или 15 лет. С таким существенным разрывом между суммой займа и реальными зарплатами и связана низкая востребованность ипотеки. Ипотечные ставки - выше средних по стране (банки закладывают повышенные риски в выдаче подобных кредитов). В Москве и Санкт-Петербурге средний ипотечный кредит составляет чуть менее шести лет: 71 и 69 месяцев соответственно, что ниже, чем в целом по стране.

В сравнении с прошлым годом (с 1 кв. 2020 г.) в шести регионах количество средних зарплат в сумме среднего ипотечного займа даже снизилось. Это Тыва (на полторы годовые зарплаты), что связано с изменением структуры спроса и минимальной выборкой (48 сделок за квартал). На 8 зарплат меньше сумма кредита стала в Курганской области. Остальных регионах (Воронежская, Пензенская области, Калмыкия, Чукотский АО) снижение минимально – до полугода.

В остальных субъектах РФ заемщики стали брать кредит на большее количество зарплат, чем год назад. Еще дополнительные четыре года работы и более в сравнении с прошлым годом включают ипотечные займы в Дагестане, Ингушетии и Чечне. На 2-4 годовые зарплаты больше стал ипотечный кредит в Брянской, Калужской, Нижегородской областях и Севастополе. В Москве средний кредит вырос на одну годовую зарплату (13 месяцев). В Санкт-Петербурге – на полторы (16 месяцев).

Если в среднем по РФ ипотека – это семь годовых зарплат, то в отдельных регионах этот показатель отличается как в большую, так и меньшую стороны. Например, жителям семи регионов придется работать более 10 лет, чтобы заработать сумму, эквивалентную ипотечному займу на первичном рынке. Причем пять из них находятся в Северо-Кавказском ФО. В список также вошли Калмыкия и Мордовия (см. таблицу).

И обратная ситуация – менее пяти годовых зарплат в средней ипотеке – в семи регионах, причем четыре из них – в Дальневосточном ФО, где по отдельным регионам зарплаты сопоставимы со столичными.

Меньше пяти годовых зарплат составляла ипотека в валютный кризис

Циан также проанализировал, как менялось среднемесячное количество заработных плат в среднем размере ипотечного кредита на первичном рынке за последние шесть лет (после валютного кризиса 2014-2015 гг.).

В сравнении с 2015 годом текущим заемщикам нужно работать на 2 года и 2 месяца больше, чтобы заработать сумму, равную величине кредита. С 2015 по 2019 гг. прирост по количеству средних зарплат в сумме ипотечного кредита был минимальным: с 57 месяцев до 64 месяцев. Значительный рост начался с 2020 года (+6 месяцев за год в сравнении с 2019 годом). Рекорд был поставлен в 2020 г. (+13 среднемесячных зарплат в сумме среднего займа). Причем на протяжении всех шести лет длительность ипотеки примерно в три раза превышает тот срок, за который заемщик зарабатывает сумму, равную займу.

Источник: Аналитический центр Циан по данным ЦБ РФ

«Казалось бы, что при двух работающих в семье накопить недостающую сумму на квартиру в течение семи лет – это реальный расклад, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство россиян все же предпочитают брать кредит сроком в три раза больше - на 20 лет, а не копить самостоятельно. С одной стороны, играет роль желание жить «здесь и сейчас», не откладывая приобретение жилья на несколько лет. С другой стороны, ипотека стала инструментом для фиксации роста цен, поскольку жилье дорожает быстрее накоплений, что делает стратегию отказа от кредита неэффективной, как минимум в трети крупных городов. Но после завершения программы льготного кредитования многие вернутся к накоплениям, поскольку рост ключевой ставки повышает востребованность вкладов и доходность по ним».

Показатели рынка ипотечного жилищного кредитования в 1 кв. 2021 года

|

Субъект |

Кол-во ипотек (тыс.) 1 кв. 2021 |

Динамика за год ( в сравнении с 1 кв. 2020 г.) |

Количество среднемесячных зарплат в средней ипотеке на первичном рынке, 1 кв. 2020 |

Количество среднемесячных зарплат в средней ипотеке на первичном рынке, 1 кв. 2021 |

На сколько среднемесячных зарплат вырос/снизился ипотечный займ |

Средний срок ипотеки на первичном рынке, месяцев |

Разница: длительность ипотеки / кол-во месяцев (зарплат), эквивалентное сумме займа |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

418 139 |

26% |

70 |

83 |

13 |

244 |

3,0 |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

105 171 |

23% |

69 |

84 |

15 |

249 |

3,0 |

|

Белгородская область |

3 530 |

24% |

86 |

103 |

17 |

243 |

2,3 |

|

Брянская область |

2 528 |

6% |

84 |

117 |

33 |

237 |

2,0 |

|

Владимирская область |

3 546 |

22% |

77 |

96 |

19 |

250 |

2,6 |

|

Воронежская область |

6 409 |

26% |

75 |

73 |

-2 |

241 |

3,3 |

|

Ивановская область |

2 112 |

22% |

103 |

116 |

14 |

237 |

2,0 |

|

Калужская область |

2 990 |

13% |

72 |

110 |

38 |

253 |

2,3 |

|

Костромская область |

1 662 |

16% |

83 |

101 |

19 |

249 |

2,5 |

|

Курская область |

2 504 |

9% |

95 |

96 |

2 |

241 |

2,5 |

|

Липецкая область |

2 758 |

29% |

86 |

97 |

10 |

242 |

2,5 |

|

Московская область |

24 718 |

22% |

85 |

106 |

22 |

251 |

2,4 |

|

Орловская область |

2 024 |

11% |

79 |

100 |

21 |

237 |

2,4 |

|

Рязанская область |

3 232 |

14% |

70 |

84 |

14 |

249 |

3,0 |

|

Смоленская область |

2 309 |

22% |

93 |

107 |

14 |

252 |

2,4 |

|

Тамбовская область |

2 259 |

19% |

102 |

111 |

9 |

247 |

2,2 |

|

Тверская область |

3 584 |

31% |

86 |

97 |

11 |

252 |

2,6 |

|

Тульская область |

3 708 |

16% |

83 |

106 |

23 |

248 |

2,3 |

|

Ярославская область |

3 284 |

26% |

78 |

87 |

9 |

247 |

2,8 |

|

г. Москва |

32 014 |

31% |

58 |

71 |

13 |

250 |

3,5 |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

47 543 |

16% |

59 |

75 |

16 |

249 |

3,3 |

|

Республика Карелия |

1 814 |

9% |

57 |

77 |

20 |

240 |

3,1 |

|

Республика Коми |

2 859 |

22% |

53 |

68 |

15 |

228 |

3,4 |

|

Архангельская область |

3 990 |

21% |

57 |

64 |

8 |

229 |

3,6 |

|

в том числе Ненецкий автономный округ |

124 |

43% |

37 |

57 |

20 |

172 |

3,0 |

|

Архангельская область без данных по Ненецкому автономному округу |

3 866 |

21% |

60 |

67 |

7 |

231 |

3,5 |

|

Вологодская область |

3 836 |

5% |

56 |

73 |

16 |

233 |

3,2 |

|

Калининградская область |

2 963 |

15% |

62 |

86 |

23 |

235 |

2,7 |

|

Ленинградская область |

5 949 |

15% |

72 |

91 |

19 |

260 |

2,9 |

|

Мурманская область |

2 193 |

26% |

54 |

61 |

7 |

220 |

3,6 |

|

Новгородская область |

1 538 |

7% |

95 |

106 |

11 |

246 |

2,3 |

|

Псковская область |

1 434 |

19% |

80 |

94 |

13 |

225 |

2,4 |

|

г. Санкт-Петербург |

20 967 |

17% |

53 |

69 |

16 |

255 |

3,7 |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

35 791 |

33% |

70 |

85 |

14 |

246 |

2,9 |

|

Республика Адыгея (Адыгея) |

716 |

28% |

82 |

87 |

5 |

240 |

2,8 |

|

Республика Калмыкия |

668 |

23% |

143 |

142 |

-1 |

254 |

1,8 |

|

Республика Крым |

1 696 |

42% |

80 |

96 |

16 |

253 |

2,6 |

|

Краснодарский край |

14 034 |

43% |

61 |

77 |

16 |

248 |

3,2 |

|

Астраханская область |

2 212 |

20% |

91 |

109 |

18 |

253 |

2,3 |

|

Волгоградская область |

5 671 |

20% |

84 |

96 |

12 |

249 |

2,6 |

|

Ростовская область |

10 292 |

29% |

70 |

81 |

12 |

236 |

2,9 |

|

г. Севастополь |

502 |

60% |

82 |

110 |

29 |

251 |

2,3 |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

13 285 |

80% |

97 |

122 |

25 |

250 |

2,0 |

|

Республика Дагестан |

1 923 |

68% |

136 |

181 |

45 |

262 |

1,4 |

|

Республика Ингушетия |

349 |

413% |

120 |

283 |

163 |

170 |

0,6 |

|

Кабардино-Балкарская Республика |

1 166 |

72% |

118 |

129 |

11 |

255 |

2,0 |

|

Карачаево-Черкесская Республика |

744 |

80% |

114 |

118 |

4 |

245 |

2,1 |

|

Республика Северная Осетия - Алания |

1 163 |

54% |

104 |

122 |

18 |

246 |

2,0 |

|

Чеченская Республика |

2 564 |

650% |

150 |

200 |

50 |

253 |

1,3 |

|

Ставропольский край |

5 376 |

35% |

79 |

99 |

19 |

246 |

2,5 |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

94 890 |

26% |

77 |

90 |

12 |

239 |

2,7 |

|

Республика Башкортостан |

14 707 |

26% |

74 |

86 |

12 |

230 |

2,7 |

|

Республика Марий Эл |

2 112 |

29% |

73 |

91 |

17 |

238 |

2,6 |

|

Республика Мордовия |

1 863 |

34% |

127 |

129 |

2 |

245 |

1,9 |

|

Республика Татарстан (Татарстан) |

14 826 |

24% |

77 |

94 |

17 |

241 |

2,6 |

|

Удмуртская Республика |

6 008 |

44% |

71 |

76 |

5 |

235 |

3,1 |

|

Чувашская Республика - Чувашия |

4 701 |

23% |

81 |

97 |

17 |

246 |

2,5 |

|

Пермский край |

9 273 |

22% |

68 |

86 |

18 |

241 |

2,8 |

|

Кировская область |

4 349 |

24% |

79 |

93 |

14 |

240 |

2,6 |

|

Нижегородская область |

8 240 |

15% |

85 |

108 |

24 |

238 |

2,2 |

|

Оренбургская область |

6 439 |

35% |

76 |

83 |

7 |

231 |

2,8 |

|

Пензенская область |

3 669 |

34% |

86 |

85 |

-1 |

246 |

2,9 |

|

Самарская область |

9 040 |

22% |

76 |

84 |

9 |

239 |

2,8 |

|

Саратовская область |

5 983 |

19% |

91 |

102 |

11 |

245 |

2,4 |

|

Ульяновская область |

3 680 |

32% |

77 |

80 |

3 |

243 |

3,0 |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

46 566 |

31% |

59 |

66 |

7 |

236 |

3,6 |

|

Курганская область |

2 565 |

28% |

86 |

78 |

-8 |

238 |

3,1 |

|

Свердловская область |

14 909 |

32% |

74 |

82 |

8 |

237 |

2,9 |

|

Тюменская область |

17 078 |

28% |

45 |

52 |

7 |

238 |

4,6 |

|

в том числе Ханты-Мансийский автономный округ - Югра |

8 044 |

32% |

48 |

54 |

7 |

228 |

4,2 |

|

в том числе Ямало-Ненецкий автономный округ |

2 439 |

18% |

38 |

40 |

2 |

230 |

5,7 |

|

Тюменская область без данных по Ханты-Мансийскому автономному округу - Югре и Ямало-Ненецкому автономному округу |

6 595 |

28% |

57 |

69 |

12 |

258 |

3,7 |

|

Челябинская область |

12 014 |

33% |

67 |

77 |

10 |

227 |

3,0 |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

52 287 |

27% |

68 |

79 |

11 |

233 |

3,0 |

|

Республика Алтай |

256 |

24% |

67 |

85 |

18 |

221 |

2,6 |

|

Республика Тыва |

614 |

42% |

120 |

104 |

-17 |

269 |

2,6 |

|

Республика Хакасия |

1 419 |

20% |

59 |

76 |

17 |

216 |

2,8 |

|

Алтайский край |

6 732 |

31% |

77 |

87 |

11 |

232 |

2,7 |

|

Красноярский край |

9 667 |

22% |

58 |

68 |

9 |

229 |

3,4 |

|

Иркутская область |

6 409 |

26% |

60 |

79 |

19 |

228 |

2,9 |

|

Кемеровская область - Кузбасс |

7 256 |

28% |

61 |

78 |

16 |

214 |

2,8 |

|

Новосибирская область |

11 434 |

37% |

75 |

85 |

10 |

240 |

2,8 |

|

Омская область |

5 712 |

15% |

89 |

105 |

16 |

253 |

2,4 |

|

Томская область |

2 788 |

19% |

100 |

100 |

0 |

249 |

2,5 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

22 606 |

18% |

68 |

81 |

13 |

234 |

2,9 |

|

Республика Бурятия |

2 032 |

6% |

73 |

89 |

16 |

245 |

2,7 |

|

Республика Саха (Якутия) |

3 202 |

0% |

57 |

72 |

15 |

237 |

3,3 |

|

Забайкальский край |

2 319 |

19% |

73 |

88 |

16 |

227 |

2,6 |

|

Камчатский край |

1 035 |

34% |

47 |

60 |

13 |

236 |

3,9 |

|

Приморский край |

5 304 |

22% |

84 |

101 |

18 |

231 |

2,3 |

|

Хабаровский край |

4 017 |

25% |

79 |

89 |

10 |

242 |

2,7 |

|

Амурская область |

2 158 |

23% |

78 |

92 |

15 |

243 |

2,6 |

|

Магаданская область |

690 |

52% |

43 |

48 |

5 |

211 |

4,4 |

|

Сахалинская область |

1 389 |

25% |

56 |

57 |

1 |

228 |

4,0 |

|

Еврейская автономная область |

301 |

3% |

80 |

81 |

1 |

214 |

2,6 |

|

Чукотский автономный округ |

159 |

94% |

41 |

37 |

-4 |

187 |

5,1 |

Источник: Аналитический центр Циан по данным ЦБ РФ

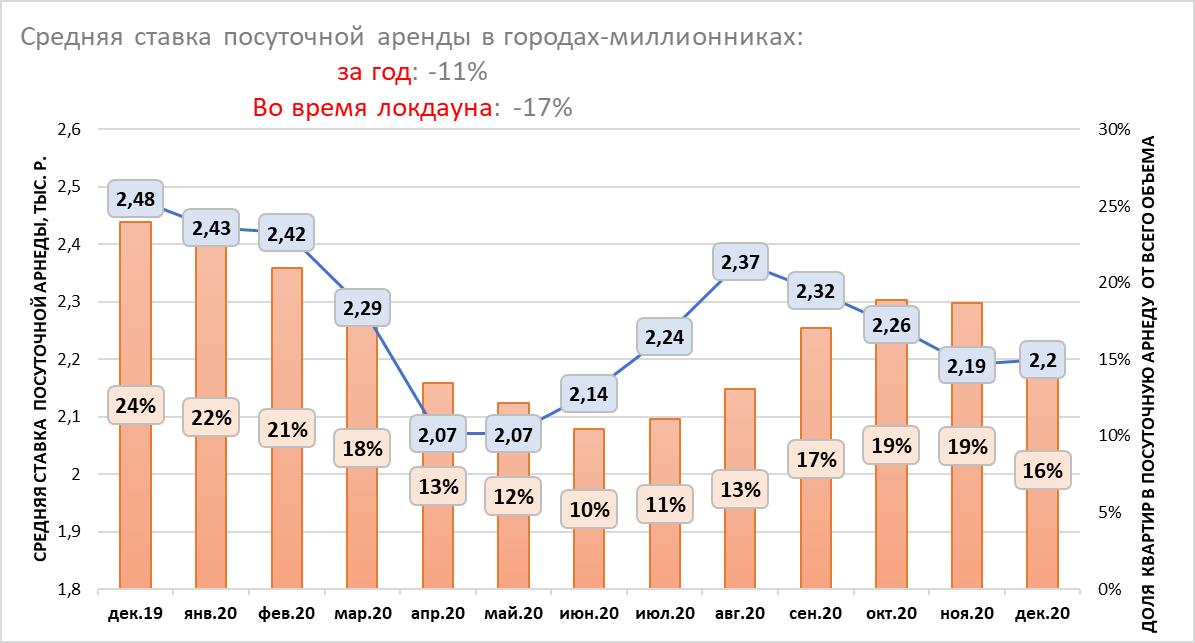

Рынок аренды первым реагирует на происходящие изменения в отрасли. Аналитики Циан проанализировали, как изменился сегмент в 2020 году, и какие факторы оказывали влияние на краткосрочную и долгосрочную аренду. Москва и Санкт-Петербург не смогли вернуться к докризисным показателям, в отличие от регионов. В отсутствии туристов доля квартир в краткосрочную аренду снизилась в самоизоляцию в два раза.

В выборку вошли города с численностью населения от миллиона человек, в том числе – Краснодар.

Краткосрочная аренда:

- Средняя ставка посуточной аренды в городах-миллионниках во время весеннего локдауна снизилась на 17%, по итогам всего года падение составило 11%.

- От краткосрочной аренды к долгосрочной: в декабре 2019 года 24% квартир на рынке аренды предлагались посуточно. Весной из-за отсутствия туристов доля снизилась до 12%: рантье стали сдавать квартиры на долгий срок.

Долгосрочная аренда:

- Новые квартиры во время самоизоляции выходили на рынок с демпингом: В Москве – на 6,3%, в Санкт-Петербурге – на 3,8%.

- Объем предложения долгосрочной аренды в городах-миллионниках вырос во время локдауна на 13%. В сравнении с весенним «карантином» текущий объем квартир в долгосрочную аренду снизился на 9%.

- Новые квартиры во время самоизоляции выходили на рынок с демпингом в Москве (-6,3% от ставки в марте) и Санкт-Петербурге (-3,8%).

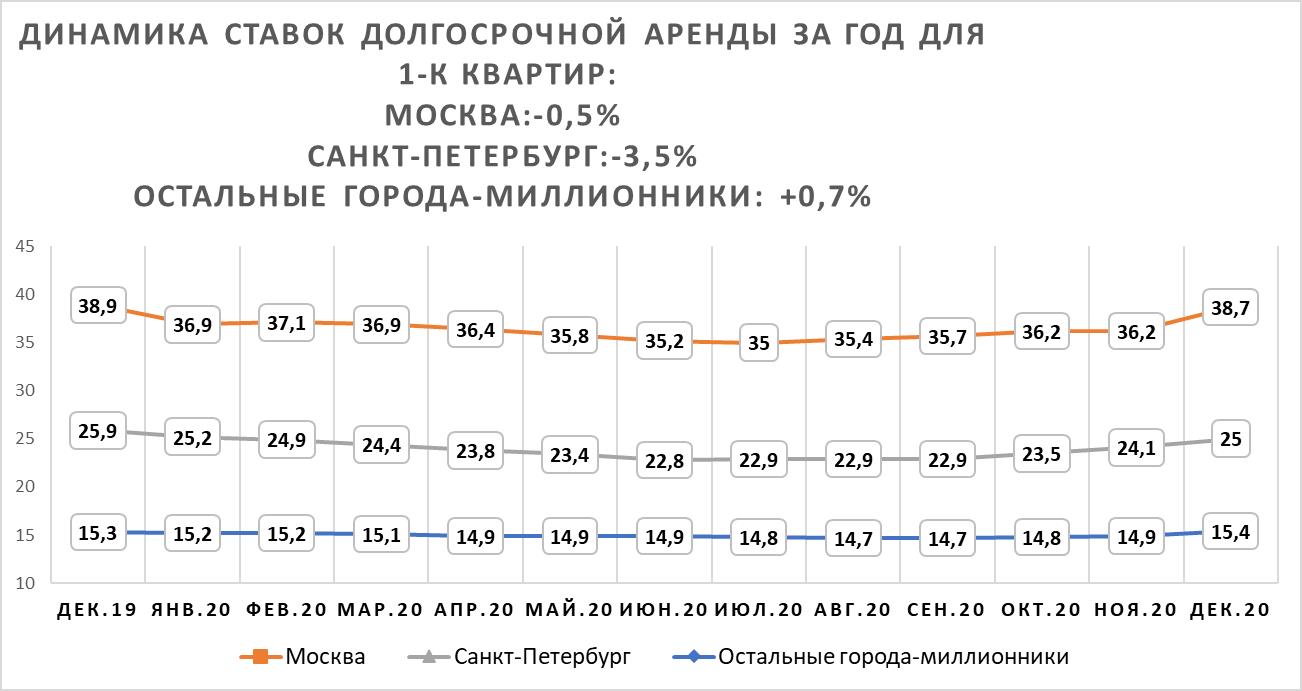

- Во время самоизоляции средние ставки аренды 1-к квартир просели в Москве на 10%, В Санкт-Петербурге – на 11,6%, в остальных городах-миллионниках – на 2,6%

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге.

- В столице ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад в Санкт-Петербурге – ниже на 3,5%. В других городах-миллионниках ставка выше, чем год назад на 4,1%.

Краткосрочная аренда

- Ставки посуточной аренды потеряли 17% во время самоизоляции

Закрытие границ с другими странами и введенный режим самоизоляции – оказались серьезным испытанием в первую очередь для бизнеса краткосрочной аренды. В отсутствии туристов и на фоне снижения деловой активности (и вместе с тем – количества командировок в другие города) собственники, сдающие квартиры посуточно, были вынуждены снижать ставки для привлечения спроса и конкуренции с отелями, которые также остались без клиентов.

По подсчетам Циан, средняя ставка аренды посуточной в период самоизоляции в городах-миллионниках РФ (включая Краснодар), снизилась в локдаун на 17%: с 2,48 тыс. рублей в докризисном декабре 2019 года до 2,07 тыс. рублей в апреле-мае 2020 года. После снятия ограничительных мер средняя ставка планомерно восстанавливалась, практически достигнув значений начала года (2,42 тыс.) в августе (2,37 тыс.) – самый разгар отпусков. Вместо заграничных поездок многие россияне путешествовали по России, что повысило спрос на посуточную аренду. Однако с ухудшением эпидемиологической обстановки в сентябре и новыми ограничениями, ставка снова показывает снижение. Сегодня она составляет 2,2 тыс. рублей – это на 11% ниже, чем в декабре 2019 года. Таким образом, рынок посуточной аренды не смог восстановиться и вернуться к прошлогодним докризисным значениям.

Средняя ставка посуточной аренды в городах-миллионниках и доля квартир в посуточную аренду

Источник: Аналитический центр Циан

Среди всех городов-миллионников только в трех – Краснодаре, Челябинске и Казани – текущая ставка посуточной аренды выше прошлогодней. Краснодарский край в 2020 году в целом бьет все рекорды по спросу и активности на рынке – в период удаленной работы многие переехали «поближе к морю». Краснодар находится в нескольких часах езды на машине от российских курортов, а средняя ставка аренды – ниже, чем, например, в Сочи – на 56%. Поэтому Краснодар в 2020 году пользуется спросом – как среди туристов, так и сотрудников «на удаленке». Поэтому ставка посуточной аренды выросла в сравнении с прошлым годом на 5%. Аналогичная ситуация и в Казани – город также интересен туристам. Челябинск – нетуристический город, ставка посуточной аренды в котором просела незначительно во время самоизоляции – на уровне 2%. Среди всех городов-миллионников именно Челябинск самый доступный по ставке посуточной аренды, даже с учетом годового роста на 5%. Все остальные города не восстановились по ставке краткосрочной аренды: В Москве показатель ниже прошлогоднего на 7%. В Санкт-Петербурге – на 2%.

Во время локдауна падение ставок было отмечено абсолютно по всем городам. Наибольшее снижение было отмечено в Москве (-25%) и Нижнем Новгороде (-11%). Минимальное – в Омске (-1%), Перми, Волгограде, Челябинске (-2%). Санкт-Петербург просел на 8%. Таким образом, в большей мере пострадал рынок посуточной аренды в туристических городах и центрах притяжения рабочей силы.

Динамика средней ставки посуточной аренды в городах-миллионниках

|

декабрь 2020, ставка аренды, тыс. р. |

Динамика за год (декабрь 2020/декабрь 2019) |

Падение в период локдауна |

|

|

Москва |

3,17 |

-7% |

-25% |

|

Санкт-Петербург |

2,29 |

-2% |

-8% |

|

Ростов-на-Дону |

2,16 |

0% |

-4% |

|

Казань |

2 |

4% |

-5% |

|

Нижний Новгород |

1,87 |

-6% |

-11% |

|

Самара |

1,87 |

-7% |

-6% |

|

Красноярск |

1,82 |

-5% |

-7% |

|

Екатеринбург |

1,82 |

-7% |

-8% |

|

Новосибирск |

1,8 |

-3% |

-7% |

|

Пермь |

1,77 |

-2% |

-2% |

|

Краснодар |

1,74 |

5% |

-6% |

|

Уфа |

1,74 |

-2% |

-8% |

|

Волгоград |

1,68 |

-5% |

-2% |

|

Челябинск |

1,56 |

5% |

-2% |

|

Воронеж |

1,56 |

-2% |

-5% |

|

Омск |

1,53 |

0% |

-1% |

Источник: Аналитический центр Циан

- От краткосрочной аренды к долгосрочной и обратно

Альтернативной стратегией для рантье, сдающих квартиры краткосрочно, стало «перепрофилирование» бизнеса: вместо сдачи квартир посуточно собственники решили предлагать объекты на долгий срок, что привело к росту конкуренции на рынке долгосрочной аренды. После снятия самоизоляции рантье стали возвращаться обратно на рынок краткосрочной аренды, как более доходного инструмента.

В декабре 2019 года 24% всех квартир в городах-миллионниках в аренду предлагались краткосрочно (см. график в 1 пункте). Во время самоизоляции доля снизилась до 12-13% - рантье сдавали жилье долгосрочно. Минимальная доля квартир в краткосрочную аренду была зафиксирована в июне – всего 10%. Далее показатель пошел вверх, достигнув локального максимума в октябре-ноябре (19%), после чего в конце года доля предложения в краткосрочную аренду стала снижаться – в том числе за счет вымывания объема из-за новогодних праздников, когда многие поехали путешествовать по стране. На сегодняшний день в городах-миллионниках доля квартир в краткосрочную аренду – 16% против 24% год назад в это же время.

Отчасти компенсировали отсутствие туристов в крупных городах – сотрудники, работающие удаленно. Не все имели возможность организовать кабинет, особенно если речь шла о семье с детьми. Выходом стала аренда «домашнего офиса» - квартиры снимались посуточно для работы.

Долгосрочная аренда

- Новые квартиры во время самоизоляции выходили на рынок с демпингом

После объявленного режима самоизоляции многие лишились своего привычного уровня дохода, что привело к отказу от дальнейшего проживания в съемных квартирах и поиску более подходящего по бюджету варианта. Одни наниматели во время самоизоляции уехали из Москвы (обычно речь шла о приезжих в столичный регион). Другие – временно переехали к родственникам или стали снимать жилье с кем-то еще, чтобы сократить расходы на одного человека.

Как следствие – число квартир для долгосрочной аренды в городах-миллионниках увеличилось в мае 2020 года в сравнении с апрелем – на 13%. В апреле в качестве очередного платежа за квартиру можно было использовать депозит, в мае же наниматели стали активно съезжать, что стало причиной уменьшения ставок. В Москве количество квартир в долгосрочную аренду во время локдауна увеличилось на 9%, в Санкт-Петербурге – на 6%. Без учета данных городов в остальных миллионниках прирост составил 21%. Сегодня объем предложения на рынке долгосрочной аренды на 9% ниже, чем в локдаун – за счет роста активности арендаторов, а также возвращения части рантье на рынок краткосрочной аренды. То есть конкуренция снова снижается.

О кризисе на рынке аренды свидетельствует и снижение средней ставки по новым объявлениям. Возьмем в качестве примера Москву. В апреле и в мае новые однокомнатные квартиры в аренду выходили по ставке ниже, чем в предыдущие месяцы: в апреле относительно марта падение составило 6,3%. В мае относительно апреля – еще 4%. В Санкт-Петербурге также отмечено снижение на 3,8% в апреле и на 5,2% в мае. В других городах с численностью населения от миллиона человек подобной динамики не наблюдалось: новые квартиры в аренду выходили примерно по тем же ставкам, что и до самоизоляции.

Средние ставки аренды однокомнатных квартир по новым объявлениям в конкретном месяце

|

|

Москва |

Санкт-Петербург |

Остальные города-миллионники |

|||

|

2020 |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

Средняя ставка аренды, тыс. р. |

Динамика ставки новых квартир в сравнении с предыдущим месяцем |

|

январь |

38,8 |

24,5 |

15,7 |

|||

|

февраль |

38,5 |

-0,8% |

24,4 |

-0,4% |

15,6 |

-0,6% |

|

март |

39,6 |

2,9% |

24 |

-1,6% |

15,5 |

-0,6% |

|

апрель |

37,1 |

-6,3% |

23,1 |

-3,8% |

15,4 |

-0,6% |

|

май |

35,6 |

-4,0% |

21,9 |

-5,2% |

15,3 |

-0,6% |

|

июнь |

36,1 |

1,4% |

22,3 |

1,8% |

15,3 |

0,0% |

|

июль |

36,5 |

1,1% |

22,3 |

0,0% |

15,1 |

-1,3% |

|

август |

37,1 |

1,6% |

22,8 |

2,2% |

15 |

-0,7% |

|

сентябрь |

37,4 |

0,8% |

23,5 |

3,1% |

15,1 |

0,7% |

|

октябрь |

37,6 |

0,5% |

23,7 |

0,9% |

15,4 |

2,0% |

|

ноябрь |

38,2 |

1,6% |

24,1 |

1,7% |

15,2 |

-1,3% |

|

декабрь |

38,3 |

0,3% |

24,3 |

0,8% |

15,2 |

0,0% |

Источник: Аналитический центр Циан

- Рынок аренды в регионах восстанавливается быстрее, чем в Москве и Санкт-Петербурге

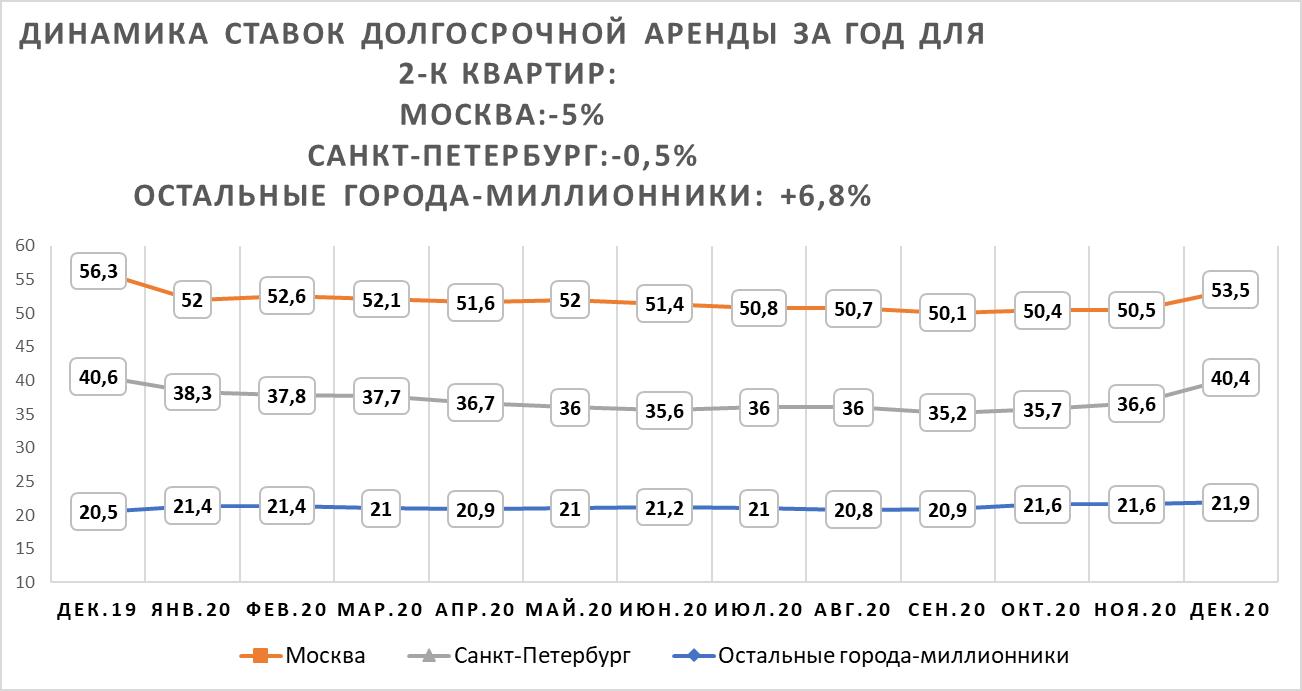

Основное падение спроса пришлось на май-июнь 2020 года. Причем Москва и Санкт-Петербург столкнулись с большим снижением ставок, чем другие города-миллионники. Во время самоизоляции многие арендаторы временно уехали в другие города, что вызвало резкое снижение ставок в сравнении с докризисным 2019 годом. В Москве падение в июне составило 10% для однокомнатных и 9,8% для двухкомнатных квартир. В Санкт-Петербурге рынок просел также равномерно: -11,6% и -11,3% соответственно.

В целом по другим регионам снижение из-за ограничения оказалось не столь существенным: -2,6% для однокомнатных квартир. Средняя ставка по двухкомнатным квартирам показала минимальный рост на уровне 2,4%.

Динамика ставок долгосрочной аренды во время самоизоляции и в годовой динамике

|

Падение во время самоизоляции |

Динамика за год |

|||

|

1-к квартиры |

2-к квартиры |

1-к квартиры |

2-к квартиры |

|

|

Москва |

-10,0% |

-9,8% |

-0,5% |

-5,0% |

|

Санкт-Петербург |

-11,6% |

-11,3% |

-3,5% |

-0,5% |

|

Остальные города-миллионники |

-2,6% |

2,4% |

0,7% |

6,8% |

Источник: Аналитический центр Циан

После снятия ограничительных мер идет восстановление рынка, однако вернуться к прошлогодним значениям декабря 2019 года не удалось ни в Москве, ни в Санкт-Петербурге. В столице текущая ставка аренды однокомнатных квартир ниже на 0,5%, чем год назад (38,7 тыс. рублей на декабрь 2020 года). В Санкт-Петербурге годовое падение составило 3,5% (25 тыс. рублей на декабрь 2020 года). Регионы восстанавливаются активнее: средняя ставка долгосрочной аренды в городах-миллионниках сегодня выше, чем в прошлом году, на 4,1% (15,4 тыс. рублей в месяц для однокомнатных квартир).

Средняя ставка долгосрочной аренды однокомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Средняя ставка аренды двухкомнатных квартир в Москве восстанавливается хуже, чем для более ликвидных за счет своей низкой стоимости «однушек». Ставка аренды ниже на 5%, чем год назад (53,5 тыс. рублей). В Санкт-Петербурге ставка практически вернулась к прошлогодним значениям: -0,5% за год (40,4 тыс.). В остальных городах ставка не только восстановилась после падения, но и выросла на 6,8%: до 21,9 тыс. рублей в месяц.

Средняя ставка долгосрочной аренды двухкомнатных квартир в городах-миллионниках

Источник: Аналитический центр Циан

Из-за удаленного режима работы рантье теряют потенциальных арендаторов, многие из них временно переехали в другой город с более низкой ставкой аренды. Рынок аренды показал рост в годовой динамике в Казани, Красноярске и Ростове-на-Дону и Омске.

Средняя ставка аренды в годовой динамике

|

Город |

1-к квартиры |

2-к квартиры |

||

|

Средняя ставка аренды, тыс. р. |

Динамика за год |

Средняя ставка аренды, тыс. р. |

Динамика за год |

|

|

Москва |

38,7 |

-0,5% |

53,5 |

-5,0% |

|

Санкт-Петербург |

25 |

-3,5% |

40,4 |

-0,5% |

|

Краснодар |

19,2 |

1,1% |

26,7 |

-4,0% |

|

Новосибирск |

18,3 |

-0,5% |

24,2 |

-6,6% |

|

Казань |

18,1 |

5,2% |

25,2 |

16,1% |

|

Екатеринбург |

17,9 |

-5,3% |

23,5 |

5,9% |

|

Красноярск |

16,2 |

12,5% |

21 |

6,1% |

|

Нижний Новгород |

15,4 |

-0,6% |

24,2 |

11,0% |

|

Ростов-на-Дону |

15,3 |

7,0% |

21,2 |

2,9% |

|

Уфа |

15,2 |

2,0% |

19,6 |

0,0% |

|

Самара |

14,8 |

-2,6% |

20,5 |

0,0% |

|

Пермь |

14,3 |

-2,1% |

20,3 |

-10,2% |

|

Воронеж |

13,9 |

-4,1% |

17,7 |

-18,1% |

|

Омск |

13,9 |

5,3% |

17,1 |

12,5% |

|

Волгоград |

12,6 |

-0,8% |

15,5 |

7,6% |

|

Челябинск |

10,5 |

-12,5% |

14,2 |

-8,4% |

Источник: Аналитический центр Циан

«Сегмент долгосрочной аренды и его перспективы в 2021 году напрямую зависит от эпидемиологической ситуации и ограничительных мер, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если эпидемиологическая ситуация улучшится (за счет коллективного иммунитета или вакцинации), то ставки постепенно продолжат восстанавливаться – мы прогнозируем рост ставок на уровне 6-7% к сегодняшним значениям по итогам следующего года. Меняются также стратегии арендаторов - очевидно, что пандемия активизировала процессы по межрегиональным миграциям. Срок проживания в квартире становится меньше, от этого число циклов публикации объявлений должно увеличиваться, что является фактором, сдерживающим рост ставок. Конкуренцию также усиливает сегмент купли-продажи – среди купивших новостройки было много тех, кто ранее арендовал квартиры. Это снижает объем потенциального спроса на рынке аренды».

По данным международной консалтинговой компании Colliers International, во второй половине 2020 года рынок жилой недвижимости Санкт-Петербурга стал активнее пополняться новыми проектами. Если раньше в месяц на рынок выходили один-два проекта, к концу года этот показатель составил уже порядка четырех проектов в месяц. Льготная ипотека, ажиотажный спрос и рост цен позволили девелоперам высвободить финансовый ресурс для новых проектов.

С 2019 года рынок фиксирует снижение девелоперской активности в части вывода новых проектов на рынок. Это связано с переходом строительного рынка на проектное финансирование и вступлением в силу изменений в 214-ФЗ с 1 июля 2019 года. В ожидании перемен многие девелоперы заранее сформировали портфель проектов и сейчас, в большинстве своем, выводя в продажу новые очереди и корпуса в уже реализуемых проектах. Как следствие, начиная со второго полугодия 2019 года на рынок Петербурга выходили один-два новых проекта в месяц. Однако ситуация кардинально изменилась во второй половине 2020 года.

«Льготная ипотека, которая вызвала ажиотажный спрос и рекордный рост цен на первичную жилую недвижимость, сделала более рентабельной финансовую модель девелоперских проектов. Ипотека с господдержкой позволила застройщикам существенно нарастить продажи квартир и тем самым высвободить финансовый ресурс для будущих проектов. Так, в четвертом квартале 2020 года средний темп вывода на рынок проектов увеличился до четырех проектов в месяц», – комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers International.

Всего с начала 2020 года рынок Северной столицы пополнился 25 проектами, тогда как за аналогичный период 2019 года на рынок вышло 27 новых проектов. Большая часть новых проектов 2020 года представлена в сегменте «бизнес» – на него пришлось 40% от количества новых проектов. Проекты массового сегмента сформировали 32%. На проекты классов «премиум» и «элит» пришлось 24% и 4% соответственно.

Новые проекты квартальной застройки комфорт- и бизнес-класса появляются в городе, прежде всего, в зоне редевелопмента площадок, сосредоточенных в околоцентральных районах Санкт-Петербурга. Интересом по-прежнему пользуются локация Черной речки, где идет активная застройка бывших промышленных зон Белоостровской и Кантемировской улиц («Белый остров» («Базис-СПб»), Domino («Группа Эталон»), «Кантемировская 11» («ПИК»)), локация Охты (Alter (AAG) и «Малоохтинский 68» (Legenda Intelligent Development)), а также площадки у Московского («Московские ворота II» (Эталон ЛенСпецСМУ), «Менделеев» («Красная стрела», iD Moskovsky и iD Park Pobedy (Euroinvest Development) и Лиговского («Автограф в центре» (Setl City)) проспектов.

Среди периферийных локаций интерес девелоперов и покупателей удерживает Каменка: здесь в 2020 году рынок пополнился сразу тремя проектами: Modum («Арсенал-Недвижимость»), Veren Next Шуваловский (Veren Group) и «Полис Приморский» («Полис Групп»). Среди новых локаций можно выделить Гутуевский Остров в Кировском районе, где компания «Страна девелопмент» реализует «Принцип».

Примечательно, что больше трети (36%) новых жилых проектов девелоперы вывели в историческом центре города. Среди них лидер по популярности – Петроградский район, где предложение пополнили сразу пять новых жилых комплексов. В Адмиралтейском и Центральном районах вышло по одному проекту. Именно в этих локациях, как и прежде, формируется основное предложение премиум- и элит-класса. В Адмиралтейском районе на рынок вышли «Созидатели» (RBI), Петроградская Сторона пополнилась проектами «Октавия» («Балтийская коммерция»), White House («Элит Тауэр»), Meltzer Hall («Альфа Фаберже»), Tesoro (ранее известный как Kingdom) («Аквилон Инвест»), а на Петровском острове в продажу вышел уже третий проект девелопера Setl City – ЖК Grand View.

Еще два проекта появилось в Василеостровском районе. На рынок вышли проекты Monodom Line (Sun Development) в исторической части острова и Аквилон ZALIVE (Аквилон Инвест) на Намывных территориях.

С начала года на рынок вышел всего один элитный проект, который уже был известен рынку – возобновились продажи в ЖК «Приоритет» («Еврострой»). Тем не менее, вероятно, что в следующем году на рынок Санкт-Петербурга выйдет несколько новых элитных проектов. Например, «Еврострой» приобрел доходный дом на Галерной улице для реконструкции под жилье.

«В 2020 году девелоперы активно пополняли земельный банк. По данным Colliers International, за 11 месяцев объем сделок с земельными участками под жилье в денежном выражении в три раза превысил результаты аналогичного периода 2019 года. Уже в конце 2020 года мы увидели небольшое увеличение темпа вывода новых проектов на рынок. Мы ожидаем, что эта тенденция сохранится в 2021 году, и рынок увидит еще больше качественных и интересных жилищных проектов», – заключает Елизавета Конвей.