Россияне берут ипотеку в новостройках на 20 лет в размере семи годовых зарплат

Циан проанализировал рынок ипотечного кредитования РФ на основе последних данных Центробанка. Несмотря на льготное ипотечное кредитование, средний размер ипотечного кредита вырос на первичном рынке на 43%. Россияне берут сумму в долг, эквивалентную заработку за 6 лет 11 месяцев. Срок кредита – выше в три раза. Для сравнения – год назад размер ипотеки был сопоставим с зарплатой за 5 года 10 месяцев. Рост доходов не успевает за индексацией цен на жилье.

- В 1 кв. 2021 года количество выданных ипотек (418 тыс.) оказалось на четверть выше, чем год назад. Однако в сравнении с прошлым кварталом число выданных кредитов снизилось на треть.

- Смещения спроса в пользу «первички» не произошло: четверть кредитов выданы на жилье в новостройках. Отдельно в Московской и Петербургской агломерациях доля составила 36%. В остальных регионах – 22%.

- За год средний размер ипотечного кредита на первичном рынке вырос в РФ на 19%: с 3,08 млн в 1 кв. 2020 года до 3,68 млн рублей в 1 кв. 2021 года. Размер ипотечного кредита на вторичном рынке увеличился на 11% (с 2,23 млн до 2,48 млн рублей).

- Россияне берут ипотеку на 20 лет в размере семи годовых зарплат. Год назад средний кредит составлял почти 6 годовых зарплат, а займ брали на 19 лет.

- Меньше пяти годовых зарплат составляла ипотека в валютный кризис. Среднему россиянину придется сейчас работать на два с половиной года больше, чтобы получить сумму, равную ипотеке, несмотря на снижение ставок.

- За год ипотека на новостройки подешевела на 1,9 п.п. – средневзвешенная ставка по выданным кредитам составила по итогам 1 кв.2021 года 5,91%. Это выше, чем в конце 2020 года (5,82%).

- Жители 10 регионов взяли 42% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ число ипотек в годовой динамике увеличилось.

- За год задолженность по ипотеке выросла на 23% - до 9,79 трлн рублей. Доля просроченной задолженности стабильна – 0,8%.

Ажиотажа нет: количество ипотек на треть меньше, чем кварталом ранее

В 1 кв. 2020 года рынок ипотечного кредитования развивался еще в «допандемийных» реалиях: без субсидирования ставки на первичном рынке, со «старыми» ценами на недвижимость и без ажиотажного спроса. Однако даже снижение ставок не привело к кратному увеличению числа ипотек. В 1 кв. 2021 года в целом по РФ было выдано 418 тысяч ипотек, что всего на четверть (26%) больше, чем в 1 кв.2020 года, когда не было субсидирования и ключевая ставка не позволяла банкам снижать проценты по ипотеке.

Объем кредитования увеличился значительнее: из-за роста цен на жилье заемщики привлекали большие суммы. В 1 кв. 2021 года выдано ипотек на сумму 1,16 трлн рублей, что на 43% выше, чем в 1 кв. «допандемийного» 2020 года (812,7 млрд р.).

Текущие объемы выдачи - не рекордные. В сравнении с предыдущим 4 кв. 2020 года количество выданных ипотек сократилось на 32%, а объемы выдачи – на 27%. Показатели 1 кв.2021 года оказались ниже и 3 кв. 2020 года. Пролонгация программы льготного кредитования до середины 2021 года привела к перераспределению спроса на больший временной отрезок. Кроме того, высокие цены также ограничивают активность потенциальных покупателей.

Источник: Аналитический центр Циан по данным ЦБ РФ

Число выданных ипотек за год увеличилось абсолютно по всем регионам. Однако основная часть сделок на рынке жилищного кредитования приходится на отдельные регионы. К примеру, в 2020 году на десятку лидирующих по количеству выданных ипотек регионов пришлось 40,2% сделок. В 1 кв. 2021 года тенденция усилилась. На 10 лидирующих по количеству сделок регионов приходится уже 42,3% ипотек. Список субъектов с наибольшим число сделок не меняется. В лидерах традиционно – Москва (7,6% от всего рынка, +31% ипотек за год), Московская область (доля 5,9%, +22% ипотек за год), Санкт-Петербург (5% от рынка, +17% за год).

Динамика ипотечных сделок в 1 кв. 2021 года в сравнении с 1 кв. 2020 г.

|

1 кв.2021 |

1 кв. 2020 |

Динамика за год |

|||

|

|

|||||

|

Кол-во выданных ипотек, тыс. ед. |

418,1 |

332,4 |

26% |

||

|

Объем выдачи, млрд руб. |

1,163 |

0,812 |

43% |

||

|

Средняя сумма кредита |

2,780 |

2,520 |

10% |

||

|

Средняя ставка (в марте) |

5,91 |

7,82 |

-1,91 п.п. |

||

|

Средний срок ипотеки, месяцев (в марте) |

244 |

228 |

+16 месяцев |

||

|

Объем задолженности по ипотеке, трлн рублей |

9,79 |

7,94 |

23% |

||

Источник: Аналитический центр Циан по данным ЦБ РФ

Только четверть кредитов выдана на «первичке»: смещение спроса не происходит

Субсидирование ипотечных ставок на первичном рынке, как мера поддержки застройщиков, должна была стимулировать приобретение недвижимости именно в сегменте новостроек. Однако по факту ситуация не изменилась: только четверть ипотек выдается в России на приобретение строящегося жилья. Аналогичные показатели были и в 2019 году. Смещение спроса в пользу первичного рынка по числу выданных ипотек наблюдалось только во 2-3 кв. 2021 года, то есть первые месяцы субсидирования. Основная же масса покупателей рассматривают для себя уже готовые объекты.

Источник: Аналитический центр Циан по данным ЦБ РФ

Самая высокая доля ипотек, выданных на покупку новостроек (среди всего числа жилищных кредитов) в 1 кв. 2021 года – в Москве (40%), Санкт-Петербурге (39%) и Краснодарском крае (35%). Все они входят в число лидеров по объему ввода жилья – то есть на выбор потенциальных клиентов представлено много новостроек.

Ипотека на первичном рынке практически не пользуется спросом в Чечне (1%), Ингушетии (3%) и Томской области (7%). В данных регионах подавляющая часть заемщиков выбрали уже готовые объекты вторичного рынка.

Таким образом, доля ипотеки на приобретение именно новостроек во многом определяется девелоперской активностью и структурой предложения. В регионах с низкими показателями ввода жилья субсидирование не работает на 100%, в первую очередь это касается регионов. Отдельно в Московской и Петербургской агломерациях 36% ипотек были выданы на новостройки. В остальных регионах доля составила всего 22%.

В годовой динамике доля ипотек, приходящихся на первичный рынок по стране не изменилась. Внутри отдельных регионов динамика более выражена. Наибольшее смещение спроса в пользу строящихся объектов со стороны заемщиков отмечено в Курганской области, Севастополе, Крыму и Чукотском АО (+8-9 п.п. в сравнении с прошлым годом). Однако количество сделок в данных субъектах минимально, поэтому такое перераспределение спроса не оказывает влияния на общестрановой показатель.

Есть и обратные примеры, когда доля ипотек, выданных на первичном рынке, существенно снизилась за год. От 18 до 25 п.п. уменьшилась доля ипотек в новостройках в Якутии, Бурятии и Ингушетии, в последнем регионе ипотека выдается по ставкам выше, чем в других субъектах РФ.

В Москве доля ипотек, выданных на приобретение новостроек, снизилась за год незначительно с 41 до 40%. В Санкт-Петербурге падение более существенно: с 44% до 39%.

3 из 4 покупателей, привлекающих ипотеку, продолжают выбирают готовое жилье на вторичном рынке, несмотря на отсутствие субсидирования со стороны государства.

В России берут ипотеку на 20 лет в размере семи годовых зарплат

Субсидирование ипотеки на приобретение новостроек привело к значительному росту цен на жилье при минимальном росте заработной платы. Согласно данным Росстата, средний уровень доходов после вычета налогов в России фактически остался прежним, увеличившись всего на 200 рублей. При этом средний размер ипотечного займа на первичном рынке, где действует льготное ипотечное кредитование, за тот же период вырос на 19% (3,68 млн рублей в 1 кв. 2021 года против 3,08 млн рублей в 1 кв. 2020 года, когда ипотека выдавалась под 8-9% годовых).

Россияне сегодня берут сумму в долг, эквивалентную заработку за 6 лет 11 месяцев. Однако с учетом начисленных процентов график платежей растягивается на 20 лет и 4 месяца. Для сравнения – год назад размер ипотеки был сопоставим с зарплатой за 5 лет 10 месяцев. Средний срок займа составлял 19 лет.

Заработная плата не успевает за индексацией цен на недвижимость – за прошедший год срок ипотечного кредита на первичном рынке вырос почти на полтора года. А сумма займа стала сопоставимой с доходами за семь лет вместо шести лет.

Размер ипотечного кредита на вторичном рынке вырос менее значительно – на 11% (с 2,23 млн до 2,48 млн рублей).

Циан выяснил, в каких регионах ипотека на первичном рынке составляет максимальное число зарплат и как изменился показатель за год. Для этого учитывался средний уровень заработной платы после вычета налогов в 1 кв. 2020 и 2021 года, а также средний размер ипотечного кредита в данные периоды по каждому субъекту в отдельности.

Минимальное количество средних зарплат в сумме ипотечного кредита отмечено в Чукотском АО (37 месяцев или чуть более трех лет), Ямало-Ненецком АО и Магаданской области (48 месяцев), что связано в первую очередь с высокими средними доходами – минимальная средняя заработная плата отмечена в Магаданской области (87 тыс. рублей), наибольшая – в Чукотском АО (порядка 108 тыс. рублей).

Самые большие кредиты относительно средних зарплат берут жители Северо-Кавказского ФО: в Ингушетии это 283 месяца работы или более 23 годовых зарплат. В Чечне – 200 месяцев или более 16 лет. В Дагестане – 181 месяц или 15 лет. С таким существенным разрывом между суммой займа и реальными зарплатами и связана низкая востребованность ипотеки. Ипотечные ставки - выше средних по стране (банки закладывают повышенные риски в выдаче подобных кредитов). В Москве и Санкт-Петербурге средний ипотечный кредит составляет чуть менее шести лет: 71 и 69 месяцев соответственно, что ниже, чем в целом по стране.

В сравнении с прошлым годом (с 1 кв. 2020 г.) в шести регионах количество средних зарплат в сумме среднего ипотечного займа даже снизилось. Это Тыва (на полторы годовые зарплаты), что связано с изменением структуры спроса и минимальной выборкой (48 сделок за квартал). На 8 зарплат меньше сумма кредита стала в Курганской области. Остальных регионах (Воронежская, Пензенская области, Калмыкия, Чукотский АО) снижение минимально – до полугода.

В остальных субъектах РФ заемщики стали брать кредит на большее количество зарплат, чем год назад. Еще дополнительные четыре года работы и более в сравнении с прошлым годом включают ипотечные займы в Дагестане, Ингушетии и Чечне. На 2-4 годовые зарплаты больше стал ипотечный кредит в Брянской, Калужской, Нижегородской областях и Севастополе. В Москве средний кредит вырос на одну годовую зарплату (13 месяцев). В Санкт-Петербурге – на полторы (16 месяцев).

Если в среднем по РФ ипотека – это семь годовых зарплат, то в отдельных регионах этот показатель отличается как в большую, так и меньшую стороны. Например, жителям семи регионов придется работать более 10 лет, чтобы заработать сумму, эквивалентную ипотечному займу на первичном рынке. Причем пять из них находятся в Северо-Кавказском ФО. В список также вошли Калмыкия и Мордовия (см. таблицу).

И обратная ситуация – менее пяти годовых зарплат в средней ипотеке – в семи регионах, причем четыре из них – в Дальневосточном ФО, где по отдельным регионам зарплаты сопоставимы со столичными.

Меньше пяти годовых зарплат составляла ипотека в валютный кризис

Циан также проанализировал, как менялось среднемесячное количество заработных плат в среднем размере ипотечного кредита на первичном рынке за последние шесть лет (после валютного кризиса 2014-2015 гг.).

В сравнении с 2015 годом текущим заемщикам нужно работать на 2 года и 2 месяца больше, чтобы заработать сумму, равную величине кредита. С 2015 по 2019 гг. прирост по количеству средних зарплат в сумме ипотечного кредита был минимальным: с 57 месяцев до 64 месяцев. Значительный рост начался с 2020 года (+6 месяцев за год в сравнении с 2019 годом). Рекорд был поставлен в 2020 г. (+13 среднемесячных зарплат в сумме среднего займа). Причем на протяжении всех шести лет длительность ипотеки примерно в три раза превышает тот срок, за который заемщик зарабатывает сумму, равную займу.

Источник: Аналитический центр Циан по данным ЦБ РФ

«Казалось бы, что при двух работающих в семье накопить недостающую сумму на квартиру в течение семи лет – это реальный расклад, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако большинство россиян все же предпочитают брать кредит сроком в три раза больше - на 20 лет, а не копить самостоятельно. С одной стороны, играет роль желание жить «здесь и сейчас», не откладывая приобретение жилья на несколько лет. С другой стороны, ипотека стала инструментом для фиксации роста цен, поскольку жилье дорожает быстрее накоплений, что делает стратегию отказа от кредита неэффективной, как минимум в трети крупных городов. Но после завершения программы льготного кредитования многие вернутся к накоплениям, поскольку рост ключевой ставки повышает востребованность вкладов и доходность по ним».

Показатели рынка ипотечного жилищного кредитования в 1 кв. 2021 года

|

Субъект |

Кол-во ипотек (тыс.) 1 кв. 2021 |

Динамика за год ( в сравнении с 1 кв. 2020 г.) |

Количество среднемесячных зарплат в средней ипотеке на первичном рынке, 1 кв. 2020 |

Количество среднемесячных зарплат в средней ипотеке на первичном рынке, 1 кв. 2021 |

На сколько среднемесячных зарплат вырос/снизился ипотечный займ |

Средний срок ипотеки на первичном рынке, месяцев |

Разница: длительность ипотеки / кол-во месяцев (зарплат), эквивалентное сумме займа |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

418 139 |

26% |

70 |

83 |

13 |

244 |

3,0 |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

105 171 |

23% |

69 |

84 |

15 |

249 |

3,0 |

|

Белгородская область |

3 530 |

24% |

86 |

103 |

17 |

243 |

2,3 |

|

Брянская область |

2 528 |

6% |

84 |

117 |

33 |

237 |

2,0 |

|

Владимирская область |

3 546 |

22% |

77 |

96 |

19 |

250 |

2,6 |

|

Воронежская область |

6 409 |

26% |

75 |

73 |

-2 |

241 |

3,3 |

|

Ивановская область |

2 112 |

22% |

103 |

116 |

14 |

237 |

2,0 |

|

Калужская область |

2 990 |

13% |

72 |

110 |

38 |

253 |

2,3 |

|

Костромская область |

1 662 |

16% |

83 |

101 |

19 |

249 |

2,5 |

|

Курская область |

2 504 |

9% |

95 |

96 |

2 |

241 |

2,5 |

|

Липецкая область |

2 758 |

29% |

86 |

97 |

10 |

242 |

2,5 |

|

Московская область |

24 718 |

22% |

85 |

106 |

22 |

251 |

2,4 |

|

Орловская область |

2 024 |

11% |

79 |

100 |

21 |

237 |

2,4 |

|

Рязанская область |

3 232 |

14% |

70 |

84 |

14 |

249 |

3,0 |

|

Смоленская область |

2 309 |

22% |

93 |

107 |

14 |

252 |

2,4 |

|

Тамбовская область |

2 259 |

19% |

102 |

111 |

9 |

247 |

2,2 |

|

Тверская область |

3 584 |

31% |

86 |

97 |

11 |

252 |

2,6 |

|

Тульская область |

3 708 |

16% |

83 |

106 |

23 |

248 |

2,3 |

|

Ярославская область |

3 284 |

26% |

78 |

87 |

9 |

247 |

2,8 |

|

г. Москва |

32 014 |

31% |

58 |

71 |

13 |

250 |

3,5 |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

47 543 |

16% |

59 |

75 |

16 |

249 |

3,3 |

|

Республика Карелия |

1 814 |

9% |

57 |

77 |

20 |

240 |

3,1 |

|

Республика Коми |

2 859 |

22% |

53 |

68 |

15 |

228 |

3,4 |

|

Архангельская область |

3 990 |

21% |

57 |

64 |

8 |

229 |

3,6 |

|

в том числе Ненецкий автономный округ |

124 |

43% |

37 |

57 |

20 |

172 |

3,0 |

|

Архангельская область без данных по Ненецкому автономному округу |

3 866 |

21% |

60 |

67 |

7 |

231 |

3,5 |

|

Вологодская область |

3 836 |

5% |

56 |

73 |

16 |

233 |

3,2 |

|

Калининградская область |

2 963 |

15% |

62 |

86 |

23 |

235 |

2,7 |

|

Ленинградская область |

5 949 |

15% |

72 |

91 |

19 |

260 |

2,9 |

|

Мурманская область |

2 193 |

26% |

54 |

61 |

7 |

220 |

3,6 |

|

Новгородская область |

1 538 |

7% |

95 |

106 |

11 |

246 |

2,3 |

|

Псковская область |

1 434 |

19% |

80 |

94 |

13 |

225 |

2,4 |

|

г. Санкт-Петербург |

20 967 |

17% |

53 |

69 |

16 |

255 |

3,7 |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

35 791 |

33% |

70 |

85 |

14 |

246 |

2,9 |

|

Республика Адыгея (Адыгея) |

716 |

28% |

82 |

87 |

5 |

240 |

2,8 |

|

Республика Калмыкия |

668 |

23% |

143 |

142 |

-1 |

254 |

1,8 |

|

Республика Крым |

1 696 |

42% |

80 |

96 |

16 |

253 |

2,6 |

|

Краснодарский край |

14 034 |

43% |

61 |

77 |

16 |

248 |

3,2 |

|

Астраханская область |

2 212 |

20% |

91 |

109 |

18 |

253 |

2,3 |

|

Волгоградская область |

5 671 |

20% |

84 |

96 |

12 |

249 |

2,6 |

|

Ростовская область |

10 292 |

29% |

70 |

81 |

12 |

236 |

2,9 |

|

г. Севастополь |

502 |

60% |

82 |

110 |

29 |

251 |

2,3 |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

13 285 |

80% |

97 |

122 |

25 |

250 |

2,0 |

|

Республика Дагестан |

1 923 |

68% |

136 |

181 |

45 |

262 |

1,4 |

|

Республика Ингушетия |

349 |

413% |

120 |

283 |

163 |

170 |

0,6 |

|

Кабардино-Балкарская Республика |

1 166 |

72% |

118 |

129 |

11 |

255 |

2,0 |

|

Карачаево-Черкесская Республика |

744 |

80% |

114 |

118 |

4 |

245 |

2,1 |

|

Республика Северная Осетия - Алания |

1 163 |

54% |

104 |

122 |

18 |

246 |

2,0 |

|

Чеченская Республика |

2 564 |

650% |

150 |

200 |

50 |

253 |

1,3 |

|

Ставропольский край |

5 376 |

35% |

79 |

99 |

19 |

246 |

2,5 |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

94 890 |

26% |

77 |

90 |

12 |

239 |

2,7 |

|

Республика Башкортостан |

14 707 |

26% |

74 |

86 |

12 |

230 |

2,7 |

|

Республика Марий Эл |

2 112 |

29% |

73 |

91 |

17 |

238 |

2,6 |

|

Республика Мордовия |

1 863 |

34% |

127 |

129 |

2 |

245 |

1,9 |

|

Республика Татарстан (Татарстан) |

14 826 |

24% |

77 |

94 |

17 |

241 |

2,6 |

|

Удмуртская Республика |

6 008 |

44% |

71 |

76 |

5 |

235 |

3,1 |

|

Чувашская Республика - Чувашия |

4 701 |

23% |

81 |

97 |

17 |

246 |

2,5 |

|

Пермский край |

9 273 |

22% |

68 |

86 |

18 |

241 |

2,8 |

|

Кировская область |

4 349 |

24% |

79 |

93 |

14 |

240 |

2,6 |

|

Нижегородская область |

8 240 |

15% |

85 |

108 |

24 |

238 |

2,2 |

|

Оренбургская область |

6 439 |

35% |

76 |

83 |

7 |

231 |

2,8 |

|

Пензенская область |

3 669 |

34% |

86 |

85 |

-1 |

246 |

2,9 |

|

Самарская область |

9 040 |

22% |

76 |

84 |

9 |

239 |

2,8 |

|

Саратовская область |

5 983 |

19% |

91 |

102 |

11 |

245 |

2,4 |

|

Ульяновская область |

3 680 |

32% |

77 |

80 |

3 |

243 |

3,0 |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

46 566 |

31% |

59 |

66 |

7 |

236 |

3,6 |

|

Курганская область |

2 565 |

28% |

86 |

78 |

-8 |

238 |

3,1 |

|

Свердловская область |

14 909 |

32% |

74 |

82 |

8 |

237 |

2,9 |

|

Тюменская область |

17 078 |

28% |

45 |

52 |

7 |

238 |

4,6 |

|

в том числе Ханты-Мансийский автономный округ - Югра |

8 044 |

32% |

48 |

54 |

7 |

228 |

4,2 |

|

в том числе Ямало-Ненецкий автономный округ |

2 439 |

18% |

38 |

40 |

2 |

230 |

5,7 |

|

Тюменская область без данных по Ханты-Мансийскому автономному округу - Югре и Ямало-Ненецкому автономному округу |

6 595 |

28% |

57 |

69 |

12 |

258 |

3,7 |

|

Челябинская область |

12 014 |

33% |

67 |

77 |

10 |

227 |

3,0 |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

52 287 |

27% |

68 |

79 |

11 |

233 |

3,0 |

|

Республика Алтай |

256 |

24% |

67 |

85 |

18 |

221 |

2,6 |

|

Республика Тыва |

614 |

42% |

120 |

104 |

-17 |

269 |

2,6 |

|

Республика Хакасия |

1 419 |

20% |

59 |

76 |

17 |

216 |

2,8 |

|

Алтайский край |

6 732 |

31% |

77 |

87 |

11 |

232 |

2,7 |

|

Красноярский край |

9 667 |

22% |

58 |

68 |

9 |

229 |

3,4 |

|

Иркутская область |

6 409 |

26% |

60 |

79 |

19 |

228 |

2,9 |

|

Кемеровская область - Кузбасс |

7 256 |

28% |

61 |

78 |

16 |

214 |

2,8 |

|

Новосибирская область |

11 434 |

37% |

75 |

85 |

10 |

240 |

2,8 |

|

Омская область |

5 712 |

15% |

89 |

105 |

16 |

253 |

2,4 |

|

Томская область |

2 788 |

19% |

100 |

100 |

0 |

249 |

2,5 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

22 606 |

18% |

68 |

81 |

13 |

234 |

2,9 |

|

Республика Бурятия |

2 032 |

6% |

73 |

89 |

16 |

245 |

2,7 |

|

Республика Саха (Якутия) |

3 202 |

0% |

57 |

72 |

15 |

237 |

3,3 |

|

Забайкальский край |

2 319 |

19% |

73 |

88 |

16 |

227 |

2,6 |

|

Камчатский край |

1 035 |

34% |

47 |

60 |

13 |

236 |

3,9 |

|

Приморский край |

5 304 |

22% |

84 |

101 |

18 |

231 |

2,3 |

|

Хабаровский край |

4 017 |

25% |

79 |

89 |

10 |

242 |

2,7 |

|

Амурская область |

2 158 |

23% |

78 |

92 |

15 |

243 |

2,6 |

|

Магаданская область |

690 |

52% |

43 |

48 |

5 |

211 |

4,4 |

|

Сахалинская область |

1 389 |

25% |

56 |

57 |

1 |

228 |

4,0 |

|

Еврейская автономная область |

301 |

3% |

80 |

81 |

1 |

214 |

2,6 |

|

Чукотский автономный округ |

159 |

94% |

41 |

37 |

-4 |

187 |

5,1 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Индикатором, характеризующим состояние ритейла Петербурга, является Невский проспект. За последние пять лет качественный состав торговых объектов здесь сильно изменился. Практически не осталось fashion-брендов (они теперь выбирают для размещения современные ТЦ), их место заняли общепит и сувенирные магазины.

В рамках прошедшего в конце июня текущего года мероприятия «Центр переговоров. Торговая недвижимость», организованного ИД RETAILER, состоялась аналитическая конференция, посвященная вопросам развития торговых центров и стрит-ритейла Петербурга. «Строительный Еженедельник» выступил информационным партнером мероприятия.

Внутренняя работа

Юлия Кузнецова, старший консультант департамента торговой недвижимости Colliers International, рассказала на конференции о тенденциях развития торговых центров: «Несмотря на сложности в экономике, уровень вакансии в качественных торговых центрах составляет всего 1-2%, а в комплексах, нуждающихся в ремаркетинге и реконцепции, – 6-10%. Чтобы сохранить покупателей, девелоперы увеличивают в составе торговых центров долю развлекательных центров и общепита. Арендаторы, в свою очередь, стремятся к расширению аудитории покупателей, оптимизируют форматы, проводят акции, привлекают дизайнеров к оформлению магазинов».

На ближайшие два года значимых открытий новых ТРК в Петербурге не запланировано. В 2019 году должен заработать ТЦ «МЕГА ИКЕА» в поселке Новоселье Ломоносовского района Ленобласти. «Интересно отметить, что до 2015 года в подавляющем большинстве случаев на рынок выводили проекты российские девелоперы, проекты после 2015-го – в основном иностранные», – говорит Юлия Кузнецова.

На фоне отсутствия новых проектов растет число реконцепций функционирующих объектов. Так, сейчас стадию реконцепции проходят ТРК «Капитолий» на Коломяжском проспекте, ТРК «ПИК» на Сенной площади, ТРК Atlantic City на улице Савушкина и др.

«Сейчас рынок возможностей, но не для согласования коммерческих условий в новых объектах, как это было раньше, а в плане работы с тем, что есть: смены формата, улучшения сервиса. В ближайшие два года мы будем работать в условиях того рынка, который уже сформировался», – резюмирует Юлия Кузнецова.

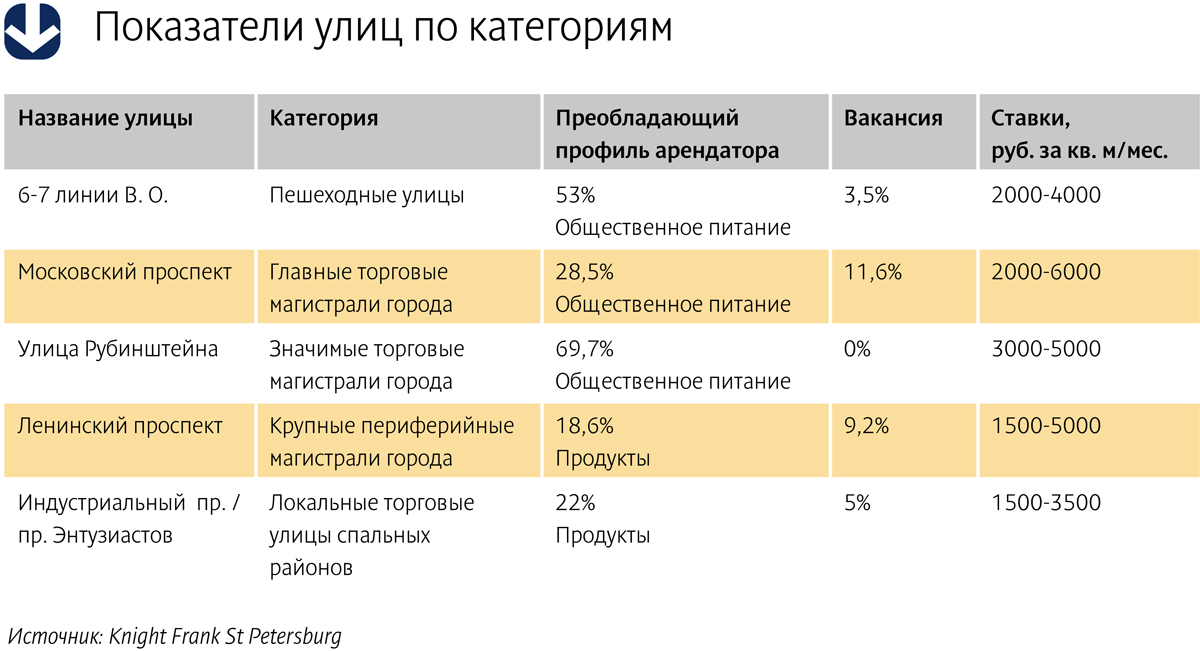

О спросе и предложении на основных торговых магистралях Петербурга рассказала Анна Лапченко, руководитель проектов торговой недвижимости Knight Frank St Petersburg, отметив при этом: «На главных и значимых торговых магистралях города, а также пешеходных улицах, лидирующим профилем арендаторов стал общепит и магазины продуктов».

Для примера: на пешеходных 6-й и 7-й линиях В. О. 53% арендаторов относятся к общепиту, вакансия составляет 3,5%, ставки аренды – от 2000 до 4000 рублей за кв. м/мес. На Московском проспекте, одной из главных торговых магистралей города, преобладающим арендатором также является общепит – 28,5%, вакансия составляет 11,6%, а ставки аренды – от 2000 до 6000 рублей за кв. м/мес. (см. таблицу).

Из событий, влияющих на планы ритейлеров, Анна Лапченко называет преобразование части Большой Морской улицы от Невского проспекта до Дворцовой площади в пешеходную зону. Пешеходных зон в Петербурге немного, и они весьма востребованы у ритейлеров.

Анна Лапченко также отмечает новый виток интереса к Старо-Невскому проспекту со стороны мировых брендов после открытия там магазина Louis Vuitton. После этого события арендные ставки выросли на 30%, говорит она.

Кроме того, максимальная заполненность коммерческих помещений улицы Рубинштейна стимулирует к развитию Загородный и Владимирский проспекты, а реорганизация общественного пространства на Сенной площади (демонтаж торговых павильонов) привела к росту интереса к локации со стороны крупных сетевых компаний, среди которых опять же немало предприятий общепита.

Борьба со старением

Торговые объекты, выведенные на рынок в 1990-е и 2000-е, сегодня начинают устаревать и не выдерживают конкуренции с современными качественными объектами. «Некоторые из наших объектов уже отпраздновали 20-летний юбилей, – рассказывает Александр Москвитин, коммерческий директор управляющей компании «Адамант». – Классическая проблема: прекрасная локция, но при этом размытый пул арендаторов и устаревшие концепции. Еще в 2005 году мы инициировали реконцепцию одного из торговых центров. Первый опыт показал, что наилучший в 99% случаев с точки зрения экономики вариант – проводить реконструкцию без закрытия объекта, что позволяет не терять ни арендаторов, ни посетителей торговых центров. Сейчас мы проводим одновременно 9 реконструкций».

«Необходимость реконцепции обусловлена сегодня целым рядом причин, в том числе и общим снижением покупательского спроса, и отсутствием на рынке новых объектов, – считает Дмитрий Абрамов, генеральный директор МФК «Пассаж», партнер Jensen Group. – Качественные преобразования должны происходить в торговых комплексах регулярно, неправильно ограничиваться только однократными точечными изменениями».

Как говорит Дмитрий Абрамов, преобразования в торговом центре обычно проходят по двум сценариям – меняется концепция в целом или другие характеристики объекта: «Например, в ТЦ RIVER HOUSE мы пошли по пути смены якорных арендаторов. Так, замена предыдущего оператора на гипермаркет О’КЕЙ привела к росту покупательского потока на 50%».

Совсем другая задача – сделать МФК «Пассаж» (который в следующем году отметит 170-летний юбилей) полноценным участником современного рынка торговой недвижимости. (Jensen Group приобрела «Пассаж» в 2011 году у банка ВТБ. – Прим. «СЕ».) «Изменения в МФК «Пассаж», которые мы производим, касаются как концепции, так и конструктива самого здания, которое является объектом культурного наследия, – рассказывает Дмитрий Абрамов. – Мы «пересадили» здание на новый фундамент и задействовали площадь цокольного этажа, который полностью займет супермаркет «Лэнд».

Для сети «Лэнд» это уже второй супермаркет на Невском проспекте. В прошлом году сеть стала оператором продуктового магазина в ТК «Невский центр». Надо отметить, что продуктовые сети все больше осваивают Невский проспект. В торговом комплексе «Перинные ряды» на Думской улице недавно открылся «Перекресток».

Сейчас в «Пассаже» в помещении для супермаркета «Лэнд» идут работы по отделке, прокладке инженерных коммуникаций, а также устройству лифтов. «Открытие супермаркета планируется весной следующего года. Все работы проводятся без закрытия здания», – подчеркнул Дмитрий Абрамов.

Кроме того, идет работа по реконструкции одной из ключевых входных групп «Пассажа», где будет вход в супермаркет, ресторан и детский развлекательный центр. Кстати, количество кофеен и кондитерских в МФК «Пассаж» после реконструкции увеличится до 12-ти.

«У любого торгового комплекса много точек роста, надо только обращать внимание на современные тренды и соразмерять их с преимуществами и недостатками конкретного объекта, – резюмирует Александр Ионов, генеральный директор CityProfit (компания принимала участие в разработке реконцепции ТРК «ПИК» на Сенной площади – прим. «СЕ»). – В ТРК "ПИК" мы также начали изменения с цоколя здания, в котором достаточно неудачно до последнего времени размещались гипермаркет «Перекресток» и небольшая парковка. Мы сняли перекрытия первого этажа и освободили большое пространство, сделав удобным сообщение между цокольным и первым этажами в районе атриума. Кроме того, изменили местоположение входа в «Перекресток». Экономика проекта увеличилась минимум в два раза».

Справка

ИД RETAILER занимается развитием каналов коммуникации для участников потребительского рынка уже 14 лет. В управлении компании находятся портал www.RETAILER.ru («Ежедневные коммуникации»), деловые мероприятия в форматах RETAILER Сongress, RETAILER Club, Центры переговоров по торговой недвижимости, Центры переговоров по технологиям для розничных компаний.

Формат Центра переговоров разработан в ИД RETAILER в 2014 году. Суть проекта – организация прямых эффективных переговоров между покупателями и продавцами, арендаторами и арендодателями торговой недвижимости.

Кварталы новостроек на проспекте Маршала Блюхера на фоне окружающих его «сталинок», «хрущевок» и индустриальных пейзажей смотрятся очень контрастно. Плотность застройки данной локации немногим уступает Мурино и Кудрово, однако главный ее плюс – близость к центру города.

Массовое жилищное строительство возле станции метро «Лесная» ведется преимущественно на территориях бывших промышленных и складских зон. Ранее земли принадлежали Минобороны, но несколько лет назад их начали стремительно выкупать крупнейшие петербургские застройщики. По оценкам экспертов, к началу этого года в новых кварталах было сдано более 200 тыс. кв. м жилья.

Точки активности

Сегодня у станции метро «Лесная» на разной стадии реализации насчитывается около 20 проектов жилой недвижимости. Управляющий директор департамента инвестиций в недвижимость Becar Asset Management Group Катерина Соболева разделила район у станции метро «Лесная» на три локации, где жилищное строительство ведется наиболее активно. Первая и самая востребованная у девелоперов территория находится вдоль проспекта Маршала Блюхера.

По данным маркетолога-аналитика ЗАО «БФА-Девелопмент» Юлии Семакиной, наибольший интерес к локации проявили «Группа ЛСР» и «РосСтройИнвест». «Группа ЛСР» построила здесь ЖК «Калейдоскоп», ЖК СINEMA, ЖК «Калина-парк» и ЖК «Калина-парк 2».

В портфеле «РосСтройИнвеста» – ЖК «Город мастеров» и ЖК «Утренняя звезда». Недавно в компании заявили о новом проекте – ЖК «Суворов». Это дом переменной этажности (от 18 до 24 этажей). Он рассчитан на 568 квартир, общая жилая площадь объекта составит 30 тыс. кв. м. Объект планируется сдать в 2020 году. Кроме того, в середине июня Градостроительный совет Петербурга рассматривал еще один проект «РосСтройИнвеста», который будет расположен на пр. Маршала Блюхера, 12, лит. В и С, рядом с ЖК «Суворов». Строительный холдинг планирует построить 88 тыс. кв. м жилья на территории в 5,6 га. Члены Градсовета рекомендовали сделать жилой квартал менее однообразным и отправили его на доработку. Была утверждена высотность зданий: она будет переменной, от 12 до 17 этажей.

«Изначально мы здесь хотели построить дома высотой 75 м, однако после последней редакции ПЗЗ было принято решение ограничиться 55 м», – пояснил председатель правления ГК «РосСтройИнвест» Игорь Креславский.

Также эту локацию облюбовала ГК «ЦДС», построив здесь ЖК «Кантемировский». ГК «КВС» сдала в 2015 году ЖК «Иван-да-Марья», а через год планирует сдать ЖК «Кирилл и Дарья». У Setl City на данном участке есть два полностью реализованных объекта («Атланта» и «Атланта 2») и третий находится на стадии строительства – ЖК «Полюстрово Парк». Также в районе станции метро «Лесная» свои объекты строят «ЛенСпецСМУ», «Лидер Групп», «Пионер», «Графит», «КапСтрой».

Ко второй локации, активно осваиваемой застройщиками, Катерина Соболева отнесла участки на Новолитовской улице. Здесь появился проект «LIFE-Лесная» от ГК «Пионер». Там же, около метро, компания Setl Сity приобрела земельный участок и планирует построить на нем ЖК.

И третья точка нового жилищного строительства в данной локации – это участки ближе к набережной Невы. Здесь в 2019 году появится апарт-отель «Vertical на Мужества» под управлением компании NAI Becar (строительство ведет «СтройАльянс»), также планируется строительство объектов «Арсенал-Недвижимости» и «ЛенСпецСМУ», ожидается появление жилых комплексов бизнес-класса.

Комфорт повыше

Сегодня приобрести квартиру в районе «Лесной» можно в 15 комплексах. Стоимость жилья зависит от уровня и класса жилого комплекса, а также от стадии строительства. Минимальная цена – 1,9 млн рублей за квартиру-студию (ЖК «Суворов» от «Росстройинвеста»). «Стоимость квадратного метра варьируется от 69 до 162 тыс. рублей. Наибольшее количество квартир в продаже – у проекта «Калейдоскоп» от компании «ЛСР. Недвижимость Северо-Запад», а именно – 396. В комплексе «Life-Лесная» от застройщика «Пионер» в предложении 305 квартир», – предоставила данные Юлия Семакина.

По данным руководителя отдела исследований Knight Frank St Petersburg Светланы Московченко, средняя цена объектов данной локации составляет около 92 тыс. рублей за кв. м.

По большей части возле «Лесной» строятся дома класса «эконом плюс» и «комфорт». Однако, как сообщила директор департамента жилой недвижимости Colliers International в Санкт-Петербурге Елизавета Конвей, сегодня разрабатывается целый ряд проектов КОТ в классе «высокий комфорт», которые должны выйти в продажу в 2017-2020 годах. Это ЖК «Leningrad» («Лидер Групп»), «Усадьба на Ланском» («С.Э.Р»), «Дом у Березового сада» («Эльба») и «Георг Ландрин» («Абсолют Строй Сервис»).

Спрос стабилен

Эксперты сошлись во мнении: спрос на жилье в данной локации высок. Это вполне обосновано, во-первых, из-за близости к метро. До станции «Лесная» – 1-1,5 км, до «Площадь Мужества» или «Выборгской» – 3 км. Во-вторых, рядом находятся магистрали городского значения – ул. Кантемировская и Большой Сампсониевский проспект.

«Одно из достоинств территории – местоположение. Отсюда можно без проблем попасть в любой район города. Наличие метро и развитой инфраструктуры – вот основные критерии, которые привлекают людей», – сказала Катерина Соболева. Однако часто дороги бывают очень загружены, жильцы жалуются на сложности выезда из новых кварталов.

В отличие от других проектов квартальной застройки, в районе «Лесной» проблемы нехватки соцобъектов стоят не так остро. «Район давно сложился. Здесь есть школы, детские сады, магазины, большой торговый центр», – комментирует Катерина Соболева.

По поводу обилия соцобъектов Светлана Московченко со своими коллегами не согласна: «Среди минусов локации – нехватка объектов социальной инфраструктуры».

Игорь Креславский обнадежил – согласно расчетам администрации Калининского района, детских садов и школ в новом квартале будет хватать. Однако в данной локации мало спортивных объектов, поэтому было принято решение построить крытую ледовую спортивную арену с искусственным льдом. Ее возведет ГК «РосСтройИнвест» одновременно с новым жилым комплексом на Блюхера, 12.

Главный минусом локации, по мнению экспертов рынка, является высокая плотность застройки. На втором месте антирейтинга территории – обилие промышленных зон и нехватка зелени. Тем не менее, проекты, реализуемые в массовом сегменте в этой локации, будут продолжать пользоваться стабильным спросом.

Мнение

Анжелика Альшаева, управляющая ООО «КВС. Агентство недвижимости»:

– Калининский район является одним из самых востребованных как среди девелоперов, так и у покупателей недвижимости. Его отличает хорошая транспортная доступность, сложившаяся коммерческая инфраструктура, большой выбор детских садов и школ, благоприятная экологическая среда. Характеристики локации, а также наличие свободных территорий под застройку вызвали в окрестностях станции метро «Лесная» настоящий бум жилищного строительства. Основная активность сосредоточена в районе проспектов Маршала Блюхера и Лабораторного, Кушелевской дороги.

Мы реализуем в этой локации уже второй жилой проект. Первый – комплекс «Иван-да-Марья» на Лабораторном проспекте – сдан в 2015 году, и уже через полгода после сдачи в эксплуатацию в нем не осталось непроданных квартир. Новый проект – жилой комплекс «Кирилл и Дарья» – «КВС» возводит практически рядом с ним, в полутора километрах от «Лесной». Примечательно, что заметная часть покупателей – это жители ЖК «Иван-да-Марья». Люди оценили качество нашего строительства и возвращаются к нам за новыми квартирами.

Жилой комплекс «Кирилл и Дарья» представляет собой три кирпично-монолитных жилых секции высотой в 13, 15 и 16 этажей. Всего в комплексе будет более 800 квартир, первую очередь (248 квартир) мы сдаем уже в конце следующего года. Квартиры – от студий до 4-комнатных, с хорошими планировками, все с полной чистовой отделкой. В местах общего пользования предусмотрено хранение колясок и велосипедов. Запроектированы два встроенно-пристроенных паркинга на 480 автомобилей, на первых этажах запроектированы коммерческие помещения, в которых разместятся аптеки, магазины и другие сервисы для жителей. Для малышей построим свой детский сад с бассейном.

Закир Муратов, генеральный директор ООО «КапСтрой», почетный строитель России:

– У станции метро «Лесная» ООО «КапСтрой» строит 16-этажный жилой комплекс комфорт-класса «Фламинго». Первая очередь на 337 квартир построена, вторую очередь (239 квартир) сдаем в январе 2018 года. В составе комплекса – подземный паркинг, фонтан с зоной отдыха, две детские площадки, спортплощадка, площадка для барбекю, летний кинотеатр. Закрытая охраняемая территория. На первом этаже магазины и коммерческие помещения. Большой выбор квартир: студии (30,5 кв. м) и евро-студии (31,4 кв. м), 1-комнатные квартиры (от 37 до 47 кв. м), 2-комнатные квартиры (от 56 до 71 кв. м), 3-комнатные квартиры (90 кв. м). Стоимость квартир – от 78 тыс. руб./кв. м.

Комплекс находится недалеко от центра Санкт-Петербурга. Станция метро «Лесная» в пешеходной доступности, рядом проектируется станция «Арсенальная». Вопросы по инженерному обеспечению объекта решены. В жилом комплексе есть электричество, подключены и функционируют системы водоснабжения и теплоснабжения, канализация. Лифты работают.

Игорь Креславский, председатель правления ГК «РосСтройИнвест»:

– В районе проспекта Маршала Блюхера мы реализовали уже два жилых комплекса: «Утренняя звезда» и «Город мастеров». И планируем построить еще два. Один из первоочередных вопросов, которые надо решить в данной локации, – строительство внутриквартальных дорог и проездов. Особенно в квартале 24-27, где жилые комплексы уже сданы. Этим сегодня занимается администрация города. В свою очередь, мы за свой счет проведем проектирование пробивки улицы Бестужевской до Кушелевского путепровода.

Юрий Ильин, директор по работе с инвесторами и связям с общественностью «Группы ЛСР»:

– Калининский район пользуется особой популярностью у жителей Петербурга. Это место, в котором прекрасно развита вся необходимая для комфортной жизни инфраструктура – социальная, торговая, транспортная, досуговая. Здесь много парков и зеленых зон. Именно поэтому эта локация привлекательна не только для покупателей, но и для самих застройщиков.

«Группа ЛСР» здесь строит жилые комплексы «Калейдоскоп» и СINEMA. Недавно мы завершили строительство ЖК «Калина-парк 2» – это второй этап масштабного проекта «Группы ЛСР» по застройке территории рядом со станцией метро «Лесная». Все три комплекса находятся недалеко друг от друга и обеспечены всей необходимой инфраструктурой, в том числе и социальной. Так, в прошлом году в составе ЖК «Калина-парк 2» появилась самая большая в городе школа на 1375 мест, открылся детский сад для 180 малышей. До конца года здесь появятся еще одна школа и детский сад, и всем этим жители домов смогут в скором времени воспользоваться.