Спрос на студии и 1-комнатные квартиры превышает предложение

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

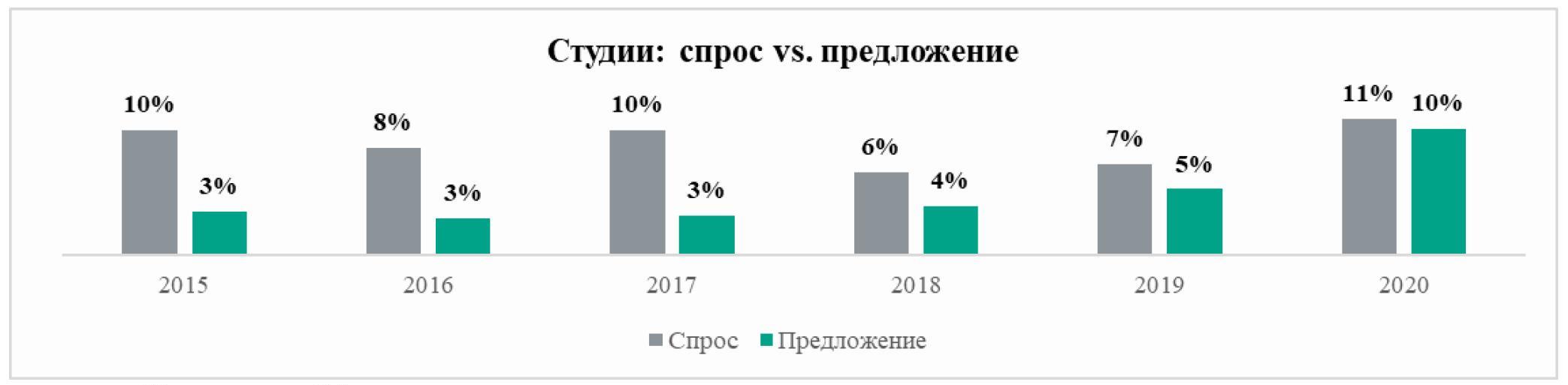

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

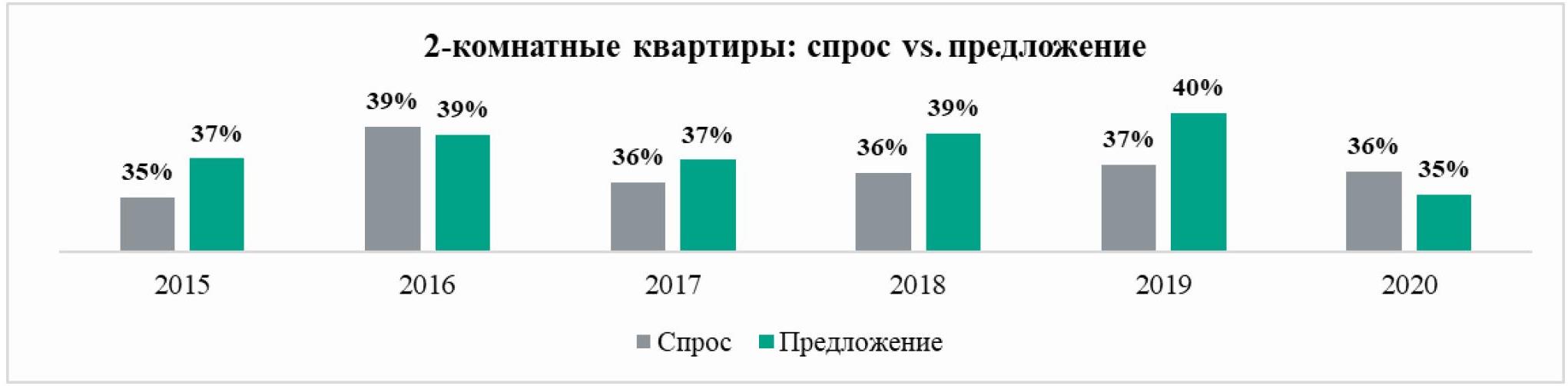

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

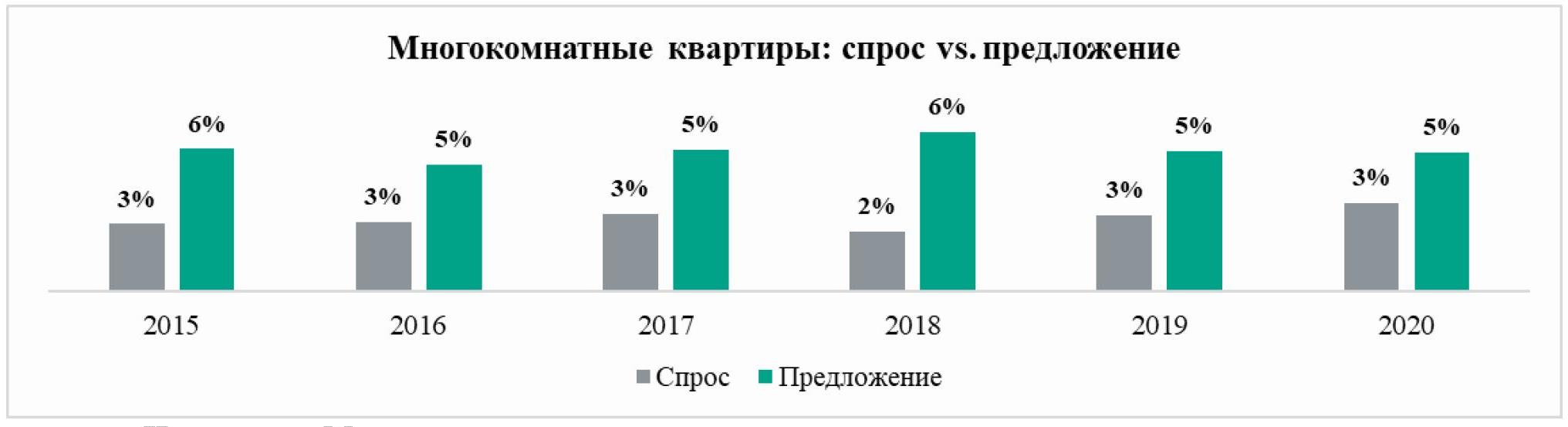

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. совокупный объем предложения квартир бизнес-класса на первичном рынке жилья старой Москвы составил 635,5 тыс. кв. м и 8,7 тыс. лотов, который за год сократился на 12,6% площади и 7,7% лотов.

Две трети предложения бизнес-класса приходится на 4 округа: ЮАО - 20,3% (+2,2% за месяц, +3,6% за год), СВАО – 17% (-2,3%, +8,6%), ЗАО - 15,9% (+0,7%, -4,5%) и СЗАО -14% (-0,1%, +3,6%).

Большая доля предложения жилья бизнес-класса приходится на начальную стадию строительства – 53,4% площади (43,6% - на нулевом цикле, 9,8% - на стадии монтажа первых этажей). На заключительной стадии строительной готовности находится 40,4% площади: фасадно-отделочные работы (ФОР) - 20,1%, на стадии благоустройства – 4,9% и введены в эксплуатацию 15,5%.

По наличию и типу отделки большая доля предложения реализуется без отделки 64,7% лотов (-2,1% за месяц, -11,3% за год), на долю предложения с предчистовой отделкой приходится 26,6% (+4%, +8,9%), с отделкой – 8,8% (-1,9%, +2,4%).

По типу квартир больше 67% предложения лотов приходится на 3 типа квартир: 3е – 29,1% (+1,1% за месяц, +3,3% за год), 2е – 19% (-0,1%, +4,7%) и 4е -19% (+0,8%, +1%). Средняя площадь предложения составила 72,7 кв.м., которая за месяц не изменилась, а за год сократилась на 5,2%.

По итогам марта 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 327 тыс. руб., которая за месяц выросла на 3,4%, за год – на 24%. Самым доступным округом по СВЦ стал ВАО – 260 тыс. рублей (-0,6% за месяц, +22% за год) самыми дорогими - ЗАО с СВЦ на уровне 362,3 тыс. руб. (+4,3% за месяц, +30,6% за год) и ЮАО на уровне 358,9 тыс. руб. (+1% за месяц, + 28,5% за год).

По итогам марта средняя цена квартиры бизнес-класса достигла 23,9 млн руб. (+3,7% за месяц, +17,3% за год). ЗАО по-прежнему остаётся в лидерах: 30,1 млн руб. (+5,3% за месяц, +35,6% за год). В аутсайдерах - ЮВАО со средней ценой 19,4 млн. руб. (+4,7% за месяц, +11,5% за год). Рейтинг по росту средней цены в марте 2021 года возглавили САО с ценой лота 26,3 млн руб. (+5,4% за месяц, +37,1% за год) и СЗАО - 22,3 млн руб. (+5,6% за месяц, +19,6% за год).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

Проведенное департаментом аналитики сервиса «Синица» исследование показало, что в марте на рынке новостроек ближнего пояса Московской области[1] (примерно до 7 км от МКАД) продолжился тренд на вымывание объемов предложения, который фиксировался на протяжении всего 2020 года. По сравнению с февралем 2021 года, общий объем предложения по количеству квартир снизился на 5,1%, а на фоне снижения средней площади предлагаемой квартиры до 51,7 кв. м (–2,3%) объем предложения в «квадратах» потерял еще больше – 7,2%.

Таким образом, по итогам марта 2021 года совокупный объем предложения на первичном рынке жилья Московской области составил 665,58 тыс. кв. м или порядка 12,88 тыс. квартир. Больше всего объектов на реализации было зафиксировано в юго-восточной части Подмосковья – в районе г. Люберцы (23%), на втором месте – Видное (16,9%), на третьем – Котельники (12,5%). Самый ограниченный объем предложения отмечен в Реутове (1,7%) и в Долгопрудном (2,3%).

Средневзвешенная цена на первичном рынке ближнего пояса Московской области по итогам марта выросла на 3,1% (по сравнению с февралем 2021 года) и составила 142 тыс. рублей. За год рост цены составил 26,3%.

Увеличение цен продемонстрировали все сегменты жилья: экономкласс прибавил +1,6% до 137 тыс. рублей/кв. м, комфорткласс за месяц вырос на +4,5% до 146,1 тыс. рублей/кв. м, бизнес-класс подорожал минимально – на 0,1% до уровня 188,4 тыс. рублей/кв. м.

Наиболее заметно поднялись цены в районе Балашихи (+7,0%) и Долгопрудного (+6,9%), минимальный рост цен отмечался в Котельниках (+0,8%) и Реутове (+0,4%). Небольшое снижение отмечено только в Люберцах (–0,5%) – на фоне более широкого объема предложения, чем в других районах.

Наталья Шаталина, генеральный директор сервиса «Синица»: «Интенсивнее всего вымывание квартир происходило в новостройках Балашихи (–20,2%) и Реутова (–19,0%), а основной прирост объемов отмечен в Люберцах (+5,2%) и Долгопрудном (+3,9%). Самыми дорогими локациями в марте были Красногорск (168,9 тыс. рублей/кв. м), Одинцово (165,6 тыс. рублей/кв. м) и Мытищи (158,6 тыс. рублей/кв. м), наиболее доступные средние цены в Балашихе (111,6 тыс. рублей/кв. м) и Котельниках (130,3 тыс. рублей/кв. м). Также март показал дальнейший рост объемов предложения квартир, реализуемых с использованием эскроу-счетов – по сравнению с февралем их доля подросла на 2,6% и составила 45,1%, что также сказалось на росте цен».

|

Структура предложения по классам жилья на рынке Московской области, март 2021 года |

|

|

Экономкласс |

47,2% (–0,7 п/п) |

|

Комфорткласс |

52,3% (+0,7 п/п) |

|

Бизнес-класс |

0,5% (+0,1 п/п) |

|

Структура предложения по количеству комнат на рынке Московской области, март 2021 года |

|

|

Однокомнатные квартиры и студии |

40,5% (–0,6 п/п) |

|

Двухкомнатные квартиры |

41,8% (+1,2 п/п) |

|

Трехкомнатные квартиры |

16,3% (–0,8 п/п) |

|

Квартиры с четырьмя и более комнатами |

1,5% (+0,2 п/п) |

[1] В анализ включены новостройки, расположенные непосредственно в черте, а также поблизости от городов Долгопрудный, Мытищи, Балашиха, Реутов, Люберцы, Котельники, Видное (и Ленинский район), Одинцово, Красногорск, Химки. Районы, расположенные далее 7 км от МКАД в анализ не включались.