Больше всего барных заведений в Москве сосредоточено на Пятницкой, Покровке и Мясницкой улицах

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах.

Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией.

Топ-10 барных улиц и уровень вакантных площадей

|

Улица |

% от арендуемых помещений барными заведениями |

Вакантность в I кв. 2021 г.,в % |

Изменение вакантности к 2020 г., в п.п. |

|

Пятницкая |

11% |

4% |

0 п.п. |

|

Покровка |

8% |

5% |

+2 п.п. |

|

Мясницкая |

8% |

20% |

+14 п.п. |

|

Сретенка |

7% |

11% |

+4 п.п. |

|

Кузнецкий Мост |

5% |

10% |

+7 п.п. |

|

Тверская |

4% |

10% |

+5 п.п. |

|

Никитский бульвар |

4% |

19% |

+11п.п. |

|

Новый Арбат |

4% |

8% |

+3 п.п. |

|

Арбат |

3% |

9% |

+4 п.п. |

|

Маросейка |

3% |

23% |

+12 п.п. |

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре.

Распределение открытий общепита по категориям в Москве, %

|

Категория |

% от общего количества открытий в I кв. 2021 г. |

% от общего количества открытий в I кв. 2020 г. |

|

Ресторан |

29% |

14% |

|

Бар |

25% |

19% |

|

Кафе |

21% |

24% |

|

Кофейня |

13% |

27% |

|

Бистро |

5% |

11% |

|

Пекарня/кондитерская |

4% |

5% |

|

Фудкорт/гастромаркет |

4% |

0% |

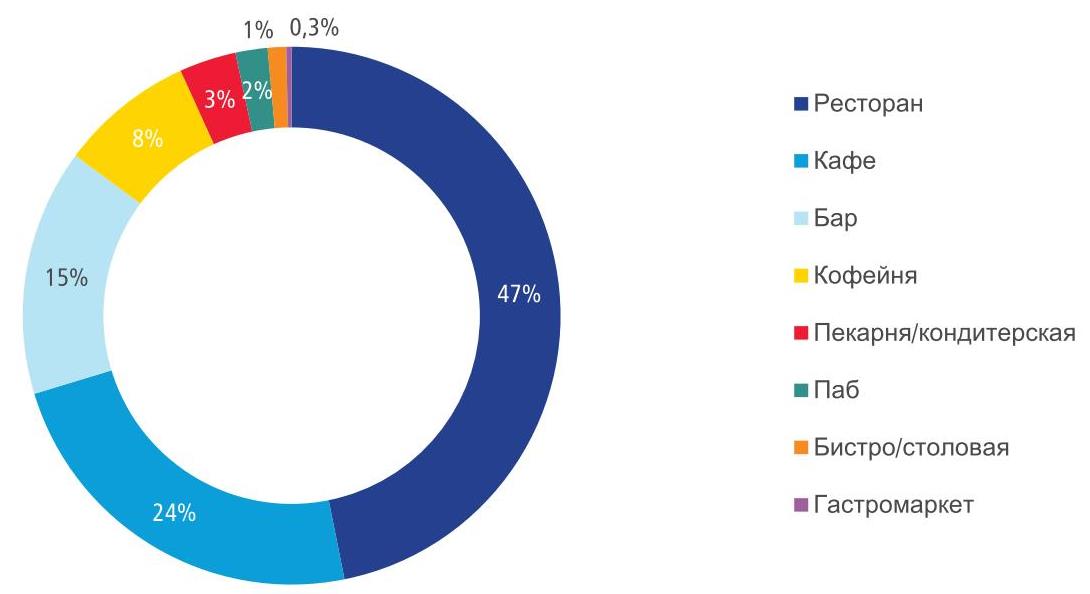

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%).

Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья».

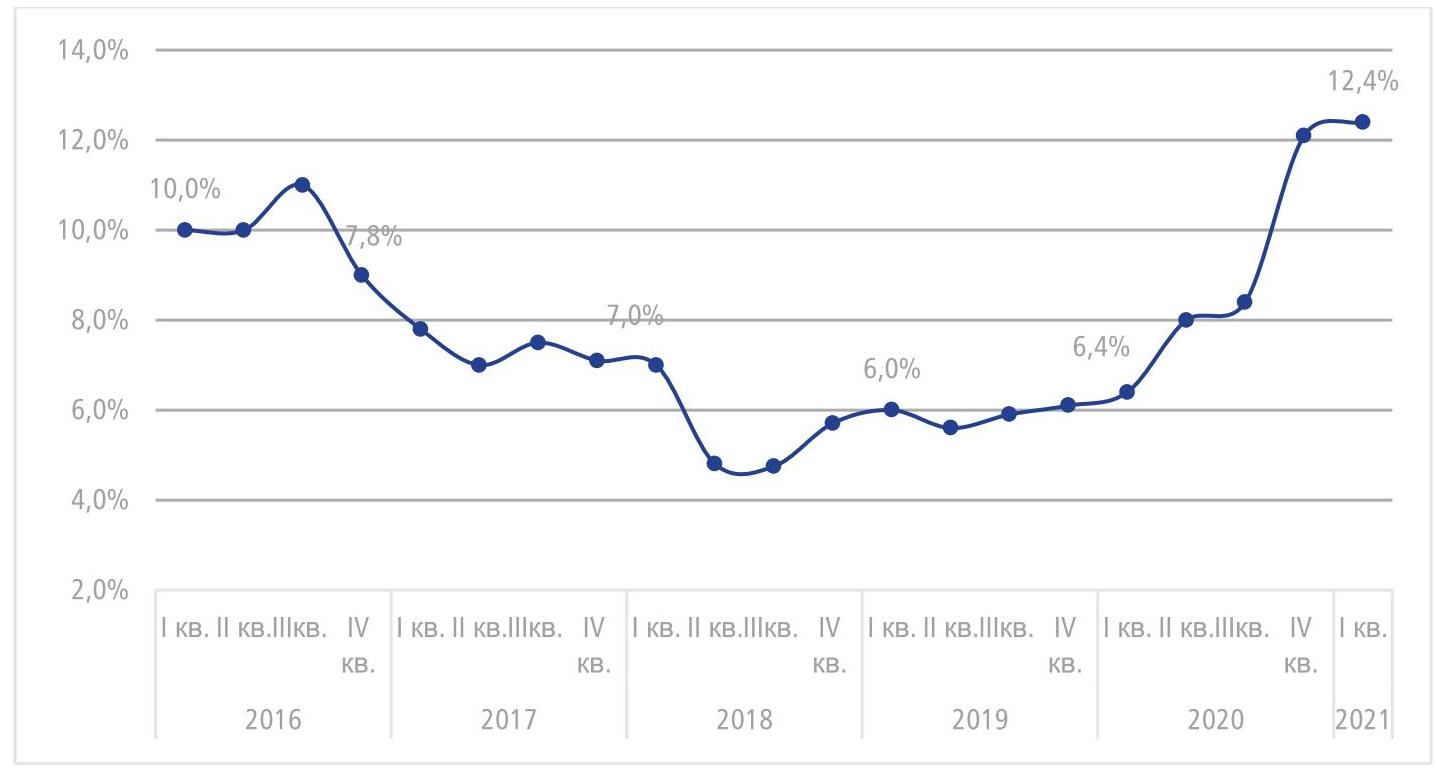

В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.).

График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%).

Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др.

Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок.

Арендные ставки на центральных улицах Москвы, руб./ м² /год*

|

I кв. 2020 |

I кв. 2021 |

|||

|

Улица |

Мин. |

Макс. |

Мин. |

Макс. |

|

Столешников пер. |

180 000 |

251 000 |

153 000 |

303 000 |

|

Тверская ул. |

65 000 |

110 000 |

48 000 |

166 000 |

|

Кузнецкий Мост ул. |

129 000 |

176 000 |

74 000 |

233 000 |

|

Петровка ул. |

68 000 |

135 000 |

60 000 |

148 000 |

|

Мясницкая ул. |

86 000 |

138 000 |

67 000 |

138 000 |

|

Б. Никитская ул. |

70 000 |

133 000 |

92 000 |

133 000 |

|

Новый Арбат ул. |

65 000 |

125 000 |

46 000 |

142 000 |

|

Пятницкая ул. |

58 000 |

75 000 |

66 000 |

75 000 |

|

Арбат ул. |

56 000 |

130 000 |

48 000 |

104 000 |

*На основе анализа помещений от 100 до 300 м2

В I квартале 2021 года спрос на жилую недвижимость в Москве продолжал повышение. По подсчетам аналитиков «Метриум» на основе свежих данных московского управления Росреестра, в наибольшей мере увеличилось число сделок с новостройками – на 18%. Количество зарегистрированных ипотечных кредитов выросло на 7%, а договоров купли-продажи – на 3%.

В I квартале 2021 года на рынке новостроек столицы специалисты Росреестра Москвы зарегистрировали 20,8 тыс. договоров участия в долевом строительстве жилья (ДДУ). Это на 18% больше, чем в аналогичный период 2020 года, когда были зафиксированы 17,7 тыс. соглашений между дольщиками и застройщиками. С начала года наблюдается положительная динамика сделок. В марте число заключенных ДДУ выросло на 4% относительно февраля и на 51% по сравнению с январем.

Для рынка новостроек Москвы I квартал 2021 года отмечен наибольшим числом сделок по сравнению с аналогичными периодами прошлых лет. Предыдущий рекорд был зафиксирован в I квартале 2019 года, когда девелоперы и покупатели строящегося жилья в столице заключили 19,8 тыс. договоров долевого участия.

Источник: «Метриум» по данным Росреестра Москвы

«С начала года мы ощущаем высокую активность покупателей новостроек, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Высокий спрос на новое жилье во многом по-прежнему обусловлен программой субсидирования ипотеки, однако теперь клиенты спешат успеть получить кредит и заключить договор долевого участия как можно раньше, ведь субсидии перестанут действовать в июне. Соответственно мы ожидаем, что число сделок со стороны покупателей, привлекающих кредит, будет повышаться».

В I квартале 2021 года продолжался рост ипотечного кредитования в Москве. В январе-марте банки выдали 26,5 тыс. ипотечных сделок на покупку строящегося и готового жилья, а также на приобретение квартир на вторичном рынке. Это на 7% больше, чем в I квартале 2020 года, когда были зарегистрированы 24,9 тыс. ипотечных сделок в Москве.

В марте спрос на ипотеку увеличился на 24% по сравнению с февралем и на 92% относительно января 2021 года. В целом число зарегистрированных ипотечных сделок в I квартале оказалось самым большим за всю историю рынка. Последний рекорд в такой же период был установлен в 2020 году.

Источник: «Метриум» по данным Росреестра Москвы

Скромный рост показал рынок вторичного и готового нового жилья. В I квартале в Москве было зарегистрировано 35 тыс. сделок купли-продажи, что на 3% больше, чем в I квартале 2020 года, когда Росреестр Москвы зафиксировал 34 тыс. таких соглашений. По этому показателю I квартал не стал рекордным. В 2014 году в Москве приобрели 38,5 тыс. квартир, а в тот же период 2019 года – 35,2 тыс. В марте в столице заключили 15,3 тыс. сделок, что на 27% больше, чем в феврале, и в два раза больше, чем в январе.

Источник: «Метриум» по данным Росреестра Москвы

«Положительная динамика спроса в I квартале 2021 года сохранилась, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Несмотря на рост цен на жилье, который составил порядка 20% за прошедший год, население продолжает вкладываться в недвижимость. По-видимому, пока работает программа субсидирования ипотеки, активность на рынке жилья будет сохраняться на высоком уровне, стимулируя продажи не только новостроек, но и вторичного жилья. Вместе с тем есть риск резкого снижения спроса, если субсидирование ипотеки не будет продолжено».

Эксперты портала Urbanus.ru совместно с аналитиками платформы bnMAP.pro изучили ситуацию на рынке новостроек Санкт-Петербурга и Ленинградской области, чтобы установить в какой мере рынки зависят от банковского финансирования, направляемого на покупку жилья. В последнем квартале прошлого года влияние ипотечных программ на уровень спроса заметно уменьшился. Однако этот тренд оказался краткосрочным.

В июне прошлого года мощности ипотечного стимулирования вышли на максимальные показатели. Три четверти (75,7%) всех объектов недвижимости на первичном рынке Санкт-Петербурга покупались на заемные средства. Кредитная «лихорадка» продолжалась все лето, но уже осенью доля ипотечных лотов начала снижаться. В ноябре индикатор опустился до 64,8%, а накануне Нового года – уже до 63,7%. Однако в первом квартале 2021-го спрос на кредиты вновь активизировался. В январе удельный вес квартир и апартаментов, на покупку которых было получено банковское финансирование, достиг 68,1%, к началу весны – 71,7%. В целом по сравнению с началом прошлого года сектор ипотечных лотов в структуре розничных сделок расширился на 14 процентных пунктов (до 69,6%).

Важно учитывать, что подъем кредитования происходит на фоне снижения покупательной способности целевой аудитории. За год квадратный метр прибавил в цене 27,4%. При этом, согласно официальной статистике, уровень реальных доходов жителей Санкт-Петербурга остался таким же, как в 2019 г. Это означает, что нагрузка ипотечных выплат на семейные бюджеты стала ощущаться намного сильнее. В сложившихся обстоятельствах уменьшить тяжесть ежемесячных платежей представляется возможным только при увеличении срока кредитования. Расчеты bnMAP.pro подтверждают эту тенденцию. По состоянию на январь-февраль 2020 г. покупатель жилья в «северной столице» брал кредит в среднем на 17 лет и 5 месяцев. В 2021-м этот период увеличился на 23 месяца. Как правило, ипотечные обязательства растягиваются на 20 лет (38% случаев) или еще дольше (26% случаев). Краткосрочные программы по кредитованию (до 10 лет включительно) задействуются относительно редко – в 15% случаев.

По количеству профинансированных сделок первое место занимает Сбербанк. Его выбирает свыше трети всех ипотечных заемщиков (37,57%). Группа ВТБ серьезно отстает по этому показателю. Ее представительство ограничивается 19,13%. Тройку крупнейших залогодержателей по местной традиции замыкает «Банк Санкт-Петербург». К его услугам обращаются без малого 13% ипотечников. Среди значимых «миноритариев» нужно выделить «Альфа-Банк» (доля 6,80%) и «Промсвязьбанк» (5,08%).

На рынке Ленинградской области зафиксированы схожие процессы. В регионе также наметился рост интереса к ипотечным продуктам. Здесь, как и в Санкт-Петербурге, зависимость спроса от банковских кредитов начала ослабевать осенью. Доля ипотечных сделок понизилась до 67,7% в ноябре. Затем последовал предновогодний всплеск (70,2%). В январе рынок вновь вернулся к показателям конца осени. Но в феврале-марте ипотечная составляющая в структуре розничных сделок достигла 72,7-74,2%.

Покупатель жилья в Ленинградской области также вынужден мириться с увеличением срока обременения. За последний год этот показатель вырос на 19 месяцев – до 18 лет и 10 месяцев.

Гегемония Сбербанка в области проявляется намного сильнее, чем в Санкт-Петербурге. Под его контролем находится больше половины (53,05%) рынка ипотечного кредитования. Лишь 13,34% тех, кто нуждается в займе, предпочитают ВТБ и менее 9% – «Банк Санкт-Петербург». Также в топ-5 нашлось место для «Россельхозбанка», на счету которого 4,13% выданных кредитов. Он смог потеснить «Альфа-Банк», сектор которого чуть меньше – 4,09%.