Больше всего барных заведений в Москве сосредоточено на Пятницкой, Покровке и Мясницкой улицах

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах.

Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией.

Топ-10 барных улиц и уровень вакантных площадей

|

Улица |

% от арендуемых помещений барными заведениями |

Вакантность в I кв. 2021 г.,в % |

Изменение вакантности к 2020 г., в п.п. |

|

Пятницкая |

11% |

4% |

0 п.п. |

|

Покровка |

8% |

5% |

+2 п.п. |

|

Мясницкая |

8% |

20% |

+14 п.п. |

|

Сретенка |

7% |

11% |

+4 п.п. |

|

Кузнецкий Мост |

5% |

10% |

+7 п.п. |

|

Тверская |

4% |

10% |

+5 п.п. |

|

Никитский бульвар |

4% |

19% |

+11п.п. |

|

Новый Арбат |

4% |

8% |

+3 п.п. |

|

Арбат |

3% |

9% |

+4 п.п. |

|

Маросейка |

3% |

23% |

+12 п.п. |

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре.

Распределение открытий общепита по категориям в Москве, %

|

Категория |

% от общего количества открытий в I кв. 2021 г. |

% от общего количества открытий в I кв. 2020 г. |

|

Ресторан |

29% |

14% |

|

Бар |

25% |

19% |

|

Кафе |

21% |

24% |

|

Кофейня |

13% |

27% |

|

Бистро |

5% |

11% |

|

Пекарня/кондитерская |

4% |

5% |

|

Фудкорт/гастромаркет |

4% |

0% |

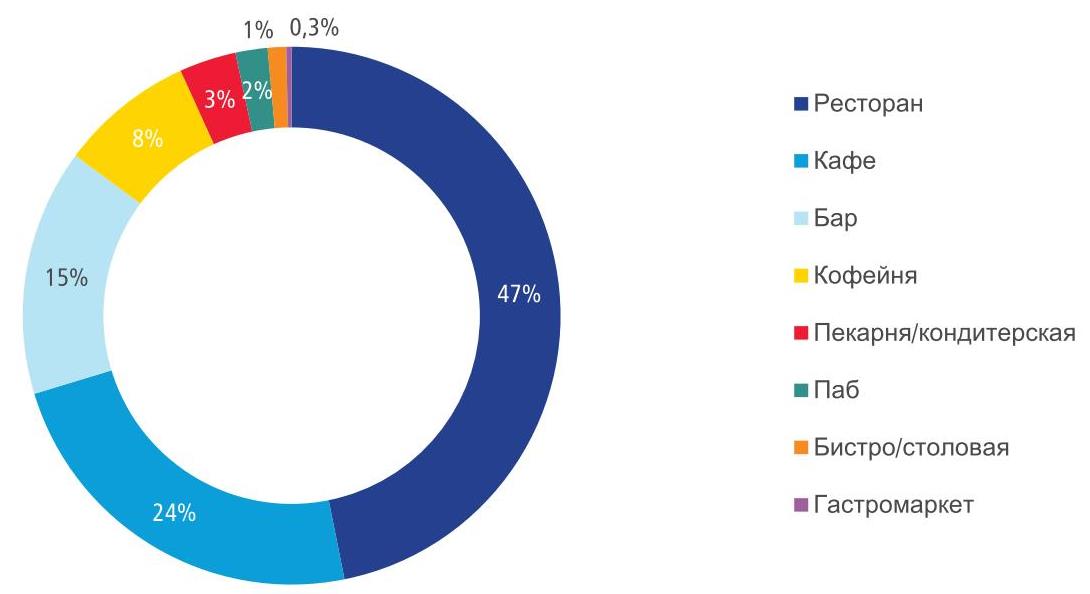

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%).

Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья».

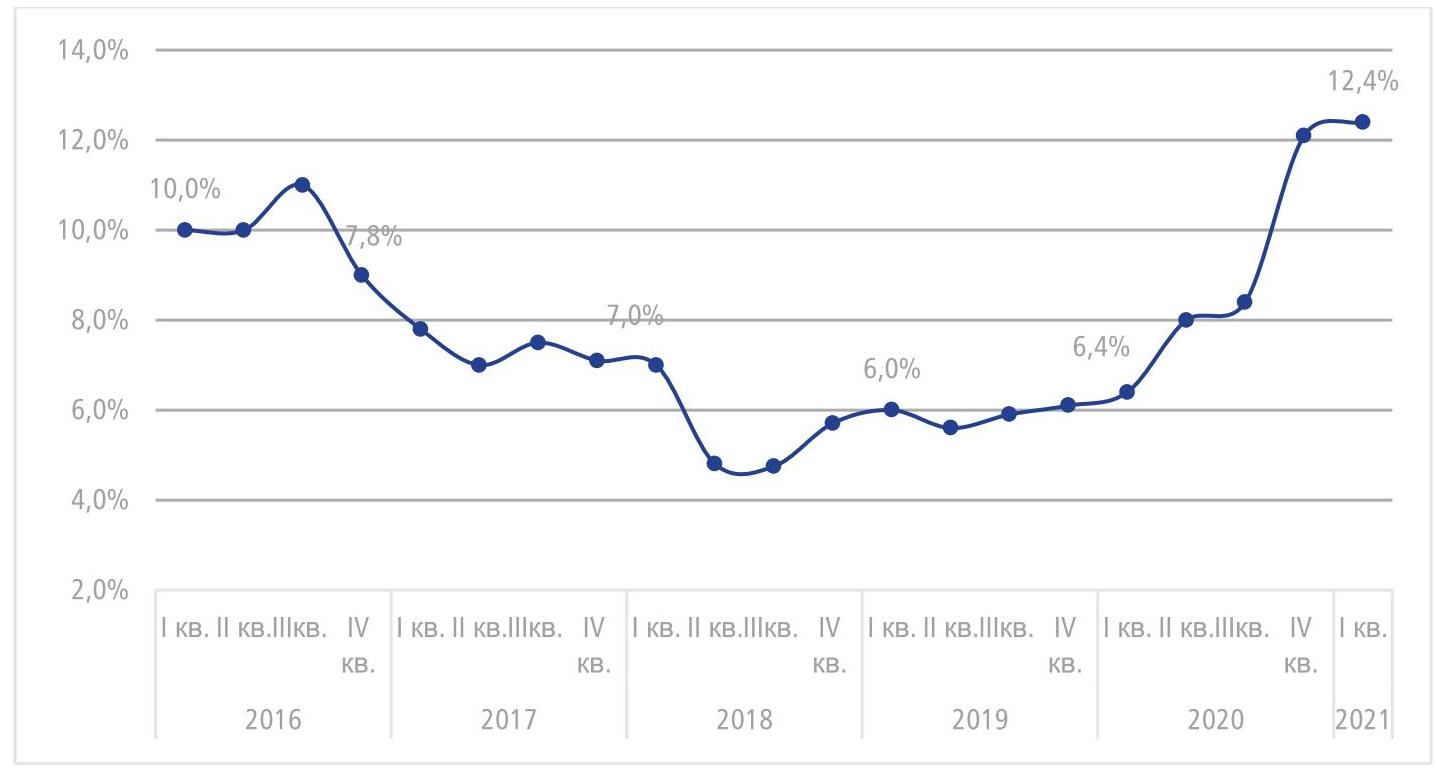

В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.).

График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%).

Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др.

Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок.

Арендные ставки на центральных улицах Москвы, руб./ м² /год*

|

I кв. 2020 |

I кв. 2021 |

|||

|

Улица |

Мин. |

Макс. |

Мин. |

Макс. |

|

Столешников пер. |

180 000 |

251 000 |

153 000 |

303 000 |

|

Тверская ул. |

65 000 |

110 000 |

48 000 |

166 000 |

|

Кузнецкий Мост ул. |

129 000 |

176 000 |

74 000 |

233 000 |

|

Петровка ул. |

68 000 |

135 000 |

60 000 |

148 000 |

|

Мясницкая ул. |

86 000 |

138 000 |

67 000 |

138 000 |

|

Б. Никитская ул. |

70 000 |

133 000 |

92 000 |

133 000 |

|

Новый Арбат ул. |

65 000 |

125 000 |

46 000 |

142 000 |

|

Пятницкая ул. |

58 000 |

75 000 |

66 000 |

75 000 |

|

Арбат ул. |

56 000 |

130 000 |

48 000 |

104 000 |

*На основе анализа помещений от 100 до 300 м2

В I квартале 2021 года, по подсчетам экспертов компании «Метриум», более половины (53%) договоров долевого участия пришлись на долю 15 наиболее популярных у покупателей проектов новостроек бизнес-класса. Таким образом, сохраняется тренд, когда лидеры аккумулируют значительную часть спроса.

По состоянию на конец марта на первичном рынке жилой недвижимости столицы представлены 93 проекта бизнес-класса (на четыре меньше, чем год назад), в которых за первые три месяца этого года было реализовано порядка 5,8 тыс. жилых помещений. Это на 36% больше, чем за аналогичный период прошлого года, подсчитали аналитики «Метриум».

Сам рейтинг за прошедший квартал обновился на 60% и включает в себя 9 новых объектов. Сохранил свои позиции только лидер рейтинга ЖК «Символ». Стоит отметить, что входящие в топ-15 новостройки относительно равномерно распределены по округам. Больше всего проектов реализуется в ЗАО и СЗАО (по три), затем следуют ЮАО, САО и СВАО (по два), по одному расположены в ЮВАО, ЦАО и ЮЗАО. Исключением служит только восток столицы, в топ-15 не вошел ни один из трех размещенных на его территории объектов.

Неизменным с прошлого периода остался лидер рейтинга – ЖК «Символ» от компании «Донстрой» (ЮВАО, район Лефортово). За I квартал в нем было продано более 730 квартир (12,7% от общего количества сделок в бизнес-классе), что сопоставимо с показателями успешных проектов массового сегмента и в 2,8 раза больше, чем у серебряного призера. Средняя стоимость квадратного метра в данном проекте составляет 278,5 тыс. рублей, что на 13,4% ниже среднерыночного показателя.

На втором месте расположился дебютант рейтинга – другой проект от «Донстрой», ЖК «Событие» (ЗАО, район Раменки). Реализация второй очереди в нем началась в январе этого года. «Квадрат» в данном комплексе, в среднем, обойдется в 344,2 тыс. рублей (4 место по стоимости в топ-15).

Третье место занял ЖК «Now. Квартал на набережной», расположенный в Даниловском районе на юге столицы. Еще в конце прошлого года данный проект располагался на 6 месте и демонстрировал тенденцию к спаду покупательского интереса, но выход в продажу новой очереди подстегнул спрос, благодаря чему объект замкнул тройку призеров. Средняя стоимость квадратного метра в ЖК сопоставима со среднерыночной и составляет 320 тыс. рублей.

Самые продаваемые новостройки бизнес-класса в Москве в I квартале 2021 года*

|

|

|

Проект |

Район |

Число ДДУ |

Доля в общем кол-ве ДДУ в бизнес-классе |

Средняя цена предложения в марте 2021 года, тыс. руб/кв.м |

|

1 |

▬ |

Символ |

Лефортово |

733 |

12,7% |

278,5 |

|

2 |

▲ |

Событие |

Раменки |

263 |

4,6% |

344,2 |

|

3 |

▲ |

Now. Квартал на набережной |

Даниловский |

226 |

3,9% |

320 |

|

4 |

▲ |

Достижение |

Останкинский |

220 |

3,8% |

308,7 |

|

5 |

▲ |

Фестиваль Парк-2 |

Левобережный |

209 |

3,6% |

251,6 |

|

6 |

▲ |

Остров** |

Хорошево-Мневники |

187 |

3,2% |

392,5 |

|

7 |

▼ |

Headliner |

Пресненский |

159 |

2,8% |

255,9 |

|

8 |

▼ |

Селигер Сити |

Западное Дегунино |

144 |

2,5% |

261,4 |

|

9 |

▼ |

ЗИЛАРТ |

Даниловский |

137 |

2,4% |

375 |

|

10 |

▼ |

Настоящее |

Раменки |

137 |

2,4% |

363,3 |

|

11 |

▼ |

КутузовGRAD II |

Можайский |

134 |

2,3% |

312,6 |

|

12 |

▲ |

Sydney City |

Хорошево-Мневники |

134 |

2,3% |

383,5 |

|

13 |

▲ |

Архитектор |

Обручевский |

128 |

2,2% |

313,0 |

|

14 |

▲ |

Level Причальный |

Хорошево-Мневники |

115 |

2,0% |

351,8 |

|

15 |

▲ |

Режиссер |

Ростокино |

111 |

1,9% |

344,0 |

*По количеству зарегистрированных ДДУ на имя физического лица, включая апартаменты, за вычетом инвестиционных сделок (от 4 объектов и более).

**Данные по ЖК «Остров» относятся только к корпусам 4 и 5, которые соответствуют бизнес-классу. Помимо этого, в проекте представлены корпуса премиум-класса (1, 2, 3).

Источник: «Метриум»

Эксперты «Метриум» отмечают, что за три месяца 2021 года количество ЖК, в которых средняя стоимость квадратного метра превышает среднерыночный показатель (321,8 тыс. рублей) увеличилась практически в два раза – с 4 до 7. Это обусловлено появлением новых проектов с высокой относительно рынка стартовой ценой, а также увеличением покупательского интереса к новинкам. Дороже всего «квадрат» обойдется в ЖК «Остров» (392,5 тыс. рублей), далее следуют ЖК Sydney City (383,5 тыс. рублей) и ЖК «ЗИЛАРТ» (375 тыс. рублей). Самая низкая стоимость квадратного метра зафиксирована в ЖК «Фестиваль Парк-2» (251,6 тыс. рублей), ЖК Headliner (255,9 тыс. рублей) и ЖК «Селигер Сити» (261,4 тыс. рублей).

«Спрос на новостройки бизнес-класса продолжает расти, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Как и в 2020 году, самыми востребованными за первые три месяца стали проекты с умеренной стоимостью квадратного метра (ниже или сопоставимой со среднерыночным показателем). Спрос на них стимулируется пока еще доступными ставками по ипотеке, а также относительно низкой доходностью таких видов консервативных инвестиций, как банковские вклады и облигации. Вполне вероятно, что подобная тенденция продолжится и во II квартале 2021 года. Пока не завершилась программа льготной ипотеки и ЦБ РФ не начал активно поднимать ключевую ставку, спрос, вероятнее всего, будет сохранятся на рынке высоким».

По данным Объединенного кредитного бюро (ОКБ), банки выдали в I кв. 2021 года 390 тысяч ипотечных кредитов, что на 22% больше, чем в I кв. прошлого года. В частности, в марте россияне получили 161 тысячу кредитов – на 26% больше, чем в марте 2020 года.

Среди 30 регионов, лидирующих по количеству выданных за I кв. 2021 г. ипотечных кредитов, наименьший рост был отмечен в Санкт-Петербурге (+3% по сравнению с первым кварталом прошлого года), Ленинградской области (+10%), Нижегородской и Московской областях (по +12%) и Татарстане (+15%). Наибольший рост – в Оренбургской области (+32%), Алтайском крае и Кемеровской области (по +33%), Удмуртской республике (+39%) и Тюменской области (+42%). В Москве рост составил 20%.

Александрович Артур, генеральный директор ОКБ:

"Темпы роста ипотечного кредитования в первом квартале замедлились по сравнению со второй половиной прошлого года, когда они превышали 50%. В основном это связано с тем, что россияне досрочно реализовали спрос на ипотечные кредиты, а также с ростом цен на недвижимость. При этом благодаря низким ставкам и еще действующей программе льготной ипотеки выдачи продолжают быть высокими."

Количество ипотечных кредитов, тыс. шт.

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2021 год к 2020 году, % |

|

|

январь |

35 |

44 |

79 |

76 |

80 |

90 |

13% |

|

февраль |

81 |

57 |

103 |

100 |

112 |

138 |

23% |

|

март |

60 |

82 |

117 |

97 |

128 |

161 |

26% |

|

апрель |

67 |

79 |

125 |

105 |

93 |

||

|

май |

56 |

75 |

119 |

82 |

87 |

||

|

июнь |

61 |

81 |

122 |

94 |

120 |

||

|

июль |

59 |

80 |

123 |

99 |

149 |

||

|

август |

67 |

92 |

129 |

108 |

156 |

||

|

сентябрь |

69 |

95 |

124 |

107 |

193 |

||

|

октябрь |

68 |

119 |

143 |

120 |

204 |

||

|

ноябрь |

74 |

123 |

142 |

118 |

180 |

||

|

декабрь |

93 |

148 |

153 |

156 |

200 |

Количество ипотечных кредитов, тыс. шт.

|

регион |

I кв. 2021 |

к I кв. 2020 |

|

|

1 |

МОСКВА |

34,3 |

20% |

|

2 |

МОСКОВСКАЯ ОБЛАСТЬ |

24,0 |

12% |

|

3 |

САНКТ-ПЕТЕРБУРГ |

19,2 |

3% |

|

4 |

ТАТАРСТАН РЕСПУБЛИКА |

14,3 |

15% |

|

5 |

СВЕРДЛОВСКАЯ ОБЛАСТЬ |

14,3 |

25% |

|

6 |

БАШКОРТОСТАН |

13,5 |

18% |

|

7 |

НОВОСИБИРСКАЯ ОБЛАСТЬ |

12,4 |

31% |

|

8 |

КРАСНОДАРСКИЙ КРАЙ |

11,9 |

28% |

|

9 |

ЧЕЛЯБИНСКАЯ ОБЛАСТЬ |

10,1 |

25% |

|

10 |

КРАСНОЯРСКИЙ КРАЙ |

9,9 |

22% |

|

11 |

ПЕРМСКИЙ КРАЙ |

8,9 |

19% |

|

12 |

САМАРСКАЯ ОБЛАСТЬ |

8,6 |

15% |

|

13 |

РОСТОВСКАЯ ОБЛАСТЬ |

8,2 |

21% |

|

14 |

НИЖЕГОРОДСКАЯ ОБЛАСТЬ |

7,7 |

12% |

|

15 |

ЮГРА |

7,5 |

28% |

|

16 |

КЕМЕРОВСКАЯ ОБЛАСТЬ |

7,4 |

33% |

|

17 |

АЛТАЙСКИЙ КРАЙ |

7,0 |

33% |

|

18 |

ТЮМЕНСКАЯ ОБЛАСТЬ |

6,6 |

42% |

|

19 |

ОМСКАЯ ОБЛАСТЬ |

5,9 |

17% |

|

20 |

ОРЕНБУРГСКАЯ ОБЛАСТЬ |

5,8 |

32% |

|

21 |

ИРКУТСКАЯ ОБЛАСТЬ |

5,8 |

30% |

|

22 |

ВОРОНЕЖСКАЯ ОБЛАСТЬ |

5,7 |

18% |

|

23 |

САРАТОВСКАЯ ОБЛАСТЬ |

5,5 |

19% |

|

24 |

УДМУРТСКАЯ РЕСПУБЛИКА |

5,5 |

39% |

|

25 |

ВОЛГОГРАДСКАЯ ОБЛАСТЬ |

5,3 |

26% |

|

26 |

ЛЕНИНГРАДСКАЯ ОБЛАСТЬ |

5,2 |

10% |

|

27 |

ПРИМОРСКИЙ КРАЙ |

4,7 |

19% |

|

28 |

ЧУВАШИЯ РЕСПУБЛИКА |

4,3 |

22% |

|

29 |

СТАВРОПОЛЬСКИЙ КРАЙ |

4,3 |

31% |

|

30 |

КИРОВСКАЯ ОБЛАСТЬ |

4,1 |

18% |

* Данные являются предварительными. Обращаем внимание, что информация для СМИ также оперативно публикуются в нашем telegram-канале и на сайте bki-okb.ru.