В 2021 г. объем ввода складских площадей в Московском регионе может стать максимальным с 2014 г.

В I квартале 2021 г. объем ввода новых складских площадей в Московском регионе составил 125,6 тыс. кв. м, что на 16,8% меньше показателя аналогичного периода прошлого года. Новое предложение представлено исключительно спекулятивными объекта, наиболее крупными новыми проектами стали «БАТИ Лосино» (49 тыс. кв. м), СК «Томилино» (26 тыс. кв. м) и вторая фаза комплекса «Троице-Сельцо» (25 тыс. кв. м).

По прогнозам Colliers, из-за переноса сроков реализации объектов с 2020 г. и BTS-сделок, заключенных в прошлом году, в 2021 г. ожидается рекордный ввод складских помещений с 2014 г. — более 1,4 млн кв. м. Из них более половины будут составлять объекты в формате built-to-suit (816 тыс. кв м), что также станет максимально высоким показателем за всю историю наблюдения.

Виктор Афанасенко, региональный директор департамента складской и индустриальной недвижимости, земли Colliers: «В I квартале 2021 г. мы наблюдали высокую активность на рынке складской недвижимости – компании постепенно восстанавиваются после коронокризиса, планируют долгосроное развитие и на этом фоне арендуют и покупают новые площади. Некоторые компании в свою очередь реализуют стратегию эксперимента, сначала арендуя площади в определенной локации на 1-3 года, тестируют ее, а затем, учитывая этот опыт, строят объект built-to-suit. Несмотря на большой объем планируемого нового предложения на рынке, мы не ожидаем снижения ставок аренды – этому способствуют как стабильно высокий спрос, так и увеличение стоимости строительства объектов в связи с изменением курса валют и других экономических показателей».

Спекулятивное и BTS строительство, 2015-2021П

Объем купленных и арендованных площадей в Московском регионе за первые три месяца 2021 г. составил 271 тыс. кв. м, что почти вдвое больше показателя I кв. 2020 г.

В структуре спроса, продолжая тенденцию прошлого года, преобладали сделки онлайн-ритейлеров — 47% от общего объема пришлось на данный формат. Также примечательно,

что впервые с 2019 г. доля логистических компаний и дистрибьюторов в общем объеме спроса оказалась выше, чем у традиционных ритейл-компаний.

Переход к онлайн-торговле, произошедший во время локдауна, спровоцировал компании расширить или консолидировать складские мощности. Однако в текущем году данная тенденция пойдет на спад, поскольку большинство компаний уже осуществили свои планы

по увеличению занимаемых площадей и нацелены на региональную экспансию. По оценке Colliers, ожидаемый объем спроса по Московскому региону в 2021 г. не сможет достичь аналогичный показатель 2020 г.

Распределение арендованных и купленных площадей по отраслям, I кв. 2021

Несмотря на крупные BTS-соглашения, 68% сделок в I кв. 2021 г. было заключено в спекулятивных объектах. Наиболее крупной из них стала аренда логистической компанией «ПЭК» 40,5 тыс. КВ. М в СК «Адидас» в Чехове.

Объем свободного складского предложения в Московском регионе по итогам I кв. 2021 г. остается стабильно низким. Общий уровень вакантных площадей оставил 2,9% или 530 тыс. кв. м. Наибольший объем вакансии зафиксирован на южном направлении, где незанятыми остаются 170 тыс. кв. м. На традиционно востребованном северном направлении вакантны 64 тыс. кв. м, наибольший объем свободных площадей зафиксирован на северо-востоке —6,2% или 59 тыс. кв. м. По прогнозам Colliers, в совокупности с запланированным объемом спекулятивного ввода, переезд арендаторов в объекты, построенные под собственные нужды, стимулирует небольшой рост доли вакантного спекулятивного предложения в Московском регионе.

Доля свободных площадей по направлениям, Московский регион

Ставки аренды в I квартале 2021 г. продемонстрировали умеренный рост: средняя ставка аренды составила 4 130 руб./ кв. м/год без НДС и OPEX. Сложившийся на рынке дефицит качественных складских площадей, а также низкая вакансия в спекулятивных объектах продолжают влиять на увеличение средней ставки аренды, начавшееся в 2017 г.

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

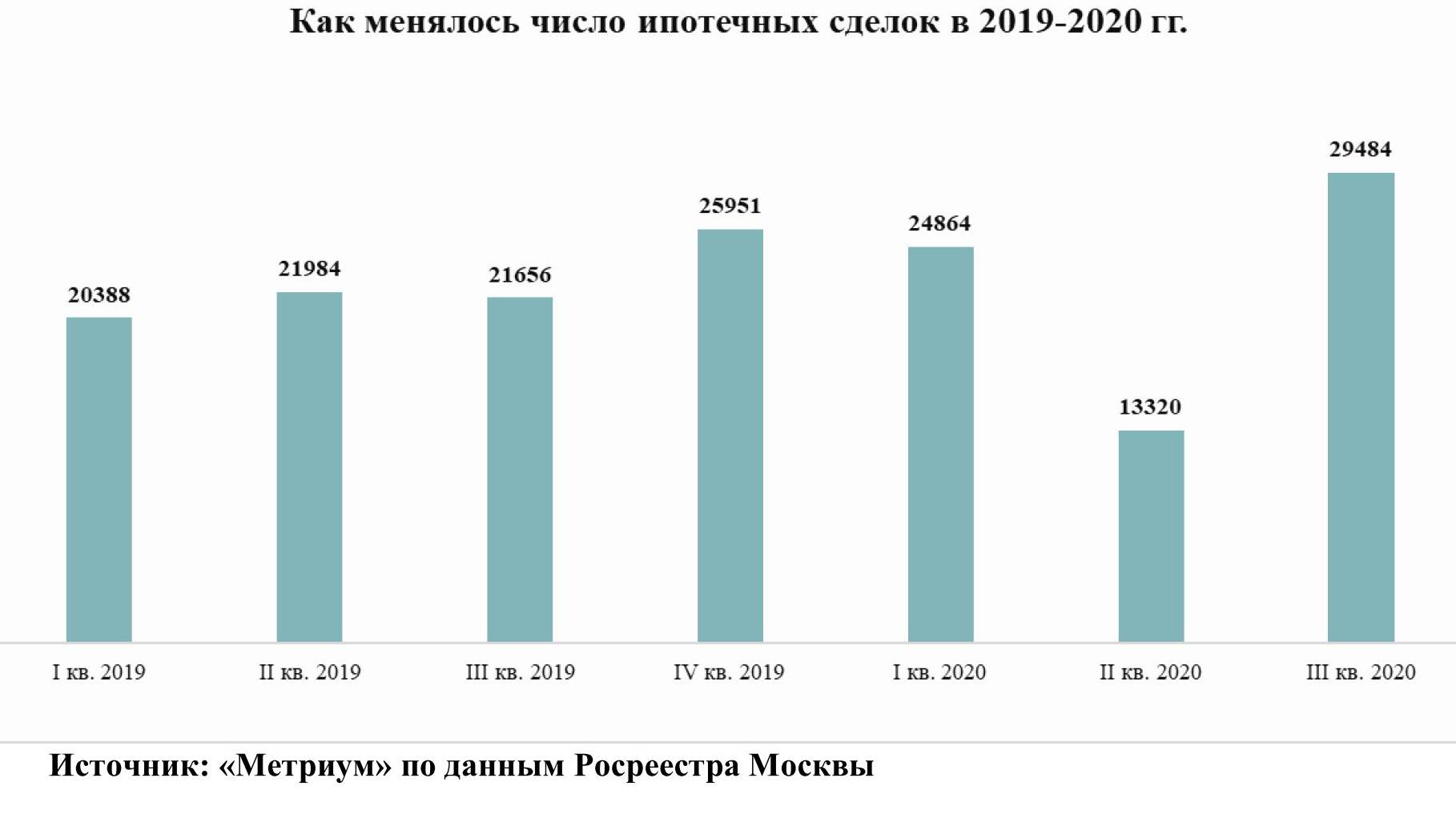

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

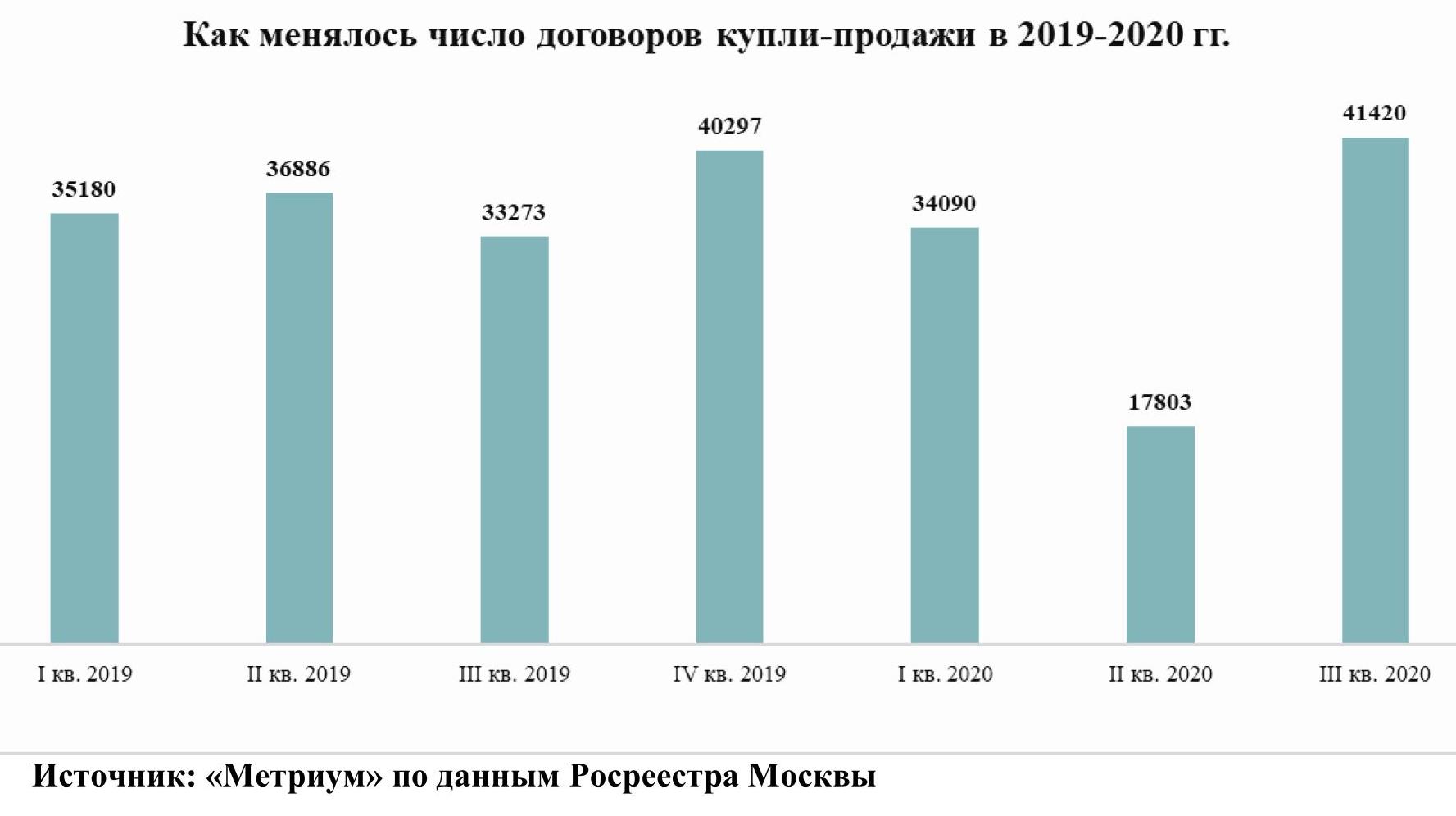

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».