Как менялась застройка в российских городах

По современной жилой застройке городов можно проследить историю развития жилищного строительства: где и что строили, какие архитектурные стили преобладали, как менялись высотные характеристики домов и площади квартир в них. Всю существующую ныне застройку российских городов можно разделить на несколько периодов, критериями выделения которых являются важнейшие исторические события и нововведения в строительной отрасли.

- Самые просторные квартиры в домах дореволюционного периода - средняя площадь ~80 кв. м. Это на 10% больше, чем по всей жилой застройке. Наиболее “тесные” - в хрущевках (48 кв.м.)

- Средняя этажность домов до середины XX в. росла медленно. Резкий прирост пришелся на 1970-е гг., когда началось строительство 9-12-этажных микрорайонов. В современных ЖК (сданных позднее 2010 г.) средняя этажность составляет 17 этажей.

- По числу дореволюционных домов выделяются старые центры регионов европейской части страны и курортные южные города. Домов 1920-1930 гг. больше всего там, где тогда строились рабочие поселки при заводах. В первые послевоенные годы активно застраивались крупнейшие города европейской части страны, сильно пострадавшие в годы войны. С 1950-х гг. больше всего домов строится в нынешних городах-миллионниках. В настоящее время в лидерах, по-прежнему, миллионники, а также некоторые другие крупные города с высоким спросом на жилье и миграционным притоком (Тюмень и Краснодар).

Данные по числу и метражам построенных домов получены из обработки открытых данных Фонда содействия реформированию жилищно-коммунального хозяйства, по средним площадям жилых помещений в них - из объявлений, опубликованных в Циан в 2017-2021 гг.

1. Самые просторные квартиры в домах дореволюционного периода, самые “тесные” - в хрущевках.

Сохранившиеся к настоящему времени жилые дома дореволюционного периода составляют в среднем 1.5% от современной застройки. Они располагаются в исторических частях городов (например, в Москве - компактно внутри Садового кольца), а там, где большую роль играли железные дороги, - вдоль железнодорожных путей (в первую очередь, в городах Сибири). Сейчас это, как правило, дома с дорогими квартирами, как за счет их расположения в центре, так и за счет большой средней площади помещений. Квартиры в домах этого периода самые просторные - в среднем 80 кв. м, причем жилая площадь достигает 50 кв. м, площадь кухни - 11 кв. м. Это примерно на 10% больше, чем по всей жилой застройке (см. рисунок ниже).

В дальнейшем площадные характеристики сокращались, достигнув минимума в 1960-е гг., когда главной целью было предоставить жилье как можно большему числу людей. Квартиры в этих домах на 30% меньше, чем в среднем по всей застройке (48 кв. м), а жилая площадь меньше на 22% (36 кв. м). Качество хрущевок оставляет желать лучшего, поэтому в настоящее время эти дома активно включаются в программу реновации. С 1990-х гг. площадные характеристики квартир возросли по сравнению с предыдущими этапами.

Динамика среднего метража квартир в жилых домах разных периодов

Источник: Аналитический центр Циан

2. Этажность растет

Средняя этажность дореволюционных домов в Москве и Санкт-Петербурге составляет 5 этажей, в других городах преобладают 2-3-этажные дома. Низкая этажность была связана с финансовыми ограничениями на строительство. Кроме того, высотное строительство тогда ограничивалось недостатком и дороговизной лифтового оборудования.

В последующие годы этажность росла, но медленно. В 1917-1930 гг. в крупнейших городах преобладали, как правило, 4-5 этажные дома, построенные из не самых качественных материалов на скорую руку (в других городах этажность меньше - 3-4 этажа). Для домов этого периода характерны нестандартные планировки (например, Дом-корабль в Иваново и Дом Наркомфина в Москве), сейчас многие из них в аварийном состоянии.

Средняя этажность зданий, построенных в 1930-1950-е гг. сильно не возросла, несмотря на увеличение высоты домов в Москве и других крупных городах европейской части. С одной стороны, это объясняется низкой этажностью пригородов этих городов, которые позже стали их районами, например Тушино, Бабушкин, Люблино, Кунцево в Москве. С другой стороны, большой вклад в застройку страны давали рабочие поселки при заводах за Уралом с низкой этажностью.

В 1958-1971 гг. средняя этажность по-прежнему составляла 5 этажей за счет массового строительства микрорайонов из 5-этажных хрущевок. Такие ограничения по этажности связаны с тем, что это максимальная высота дома, в котором по стандарту не требуется лифт, а значит строить его дешевле.

В 1970-е гг. этажность возросла почти в 2 раза

В 197-1980-е гг. высота застройки существенно возросла и достигла 9 этажей. Это связано с началом строительства 9-12-этажных микрорайонов на окраинах городов. В постсоветский период (за 1992-2008 гг.) средняя этажность домов увеличилась еще больше и составила 13 этажей. На увеличение высоты повлияли низкая эффективность градостроительного регулирования и желание застройщиков максимизировать прибыль от одного объекта строительства. В современных ЖК (сданных позднее 2010 г.) средняя этажность составляет 17 этажей.

Динамика средней этажности жилых домов разных периодов

Источник: Аналитический центр Циан

3. Города - лидеры по количеству домов каждого периода различаются

Больше всего домов дореволюционного периода сохранилось в центрах регионов европейской части страны и в курортных южных городах (Ялта, Феодосия, Пятигорск), которые активно осваивались в этот период и меньше подвергались перестройке в будущем. Также выделяются города на Волге и отдельные старые города Сибири (Иркутск и Томск, основанные еще в XVII в.). Лидеры по количеству дореволюционных домов - две “столицы” - Санкт-Петербург (почти 6 тыс. зданий с общей площадью квартир в 14 млн. кв. м) и Москва (1.6 тыс. домов с площадью квартир 2.9 млн. кв. м).

С установления советской власти в 1917 г. началось массовое строительство жилья согласно государственным планам. В это время строились отдельные кварталы (например, в Москве - Усачевка, Хавско-Шабаловский жилмассив), в том числе, рабочие кварталы рядом с промышленными зонами и студенческие городки. Лидером по количеству домов этого периода является Москва. Много жилых домов сохранилось в Нижнем Новгороде, Иваново, Таганроге и Ростове-на-Дону, где тогда активно строились рабочие поселки при заводах.

В годы Великой Отечественной войны объемы жилищного строительства в европейской части страны существенно сократились, зато за Уралом, напротив, прирост жилой площади происходил очень интенсивно. В это время почти две трети капитальных вложений на строительство приходилось на восточные районы страны. Причиной стала эвакуация туда заводов с территорий, охваченных военными действиями. Ускоренное введение в эксплуатацию эвакуированных из центральных районов и вновь сооружаемых предприятий на новых местах требовало большого количества рабочих, а, следовательно, и жилья для них. Особенно это было характерно для наиболее развитых городов - Красноярска, Новосибирска, Омска. Помимо них по количеству сохранившихся домов данного периода в Сибири выделяются Иркутск и Томск, на Дальнем Востоке - Хабаровск. Дома строились быстро, с минимальными затратами и, зачастую, представляли собой бараки без коммунальных удобств.

С окончанием Великой Отечественной войны массовое строительство рабочих поселков при заводах и фабриках стало заменяться возведением архитектурных ансамблей вдоль основных улиц. Лидером по количеству таких домов является Москва, где в это время шла фасадная застройка крупных магистралей - Ленинского, Кутузовского, Ленинградского проспектов, частично проспекта Мира. Для этой застройки характерны небольшие кварталы, редкая посадка зданий и густая внутренняя улично-дорожная сеть. Также по количеству домов послевоенного времени выделяются другие крупнейшие города европейской части страны: Санкт-Петербург, Нижний Новгород, Самара, Волгоград. Многие из них были сильно разрушены в годы войны и требовали скорейшего восстановления застройки, некоторые строились практически с нуля (Волгоград).

В конце 1950-х гг. одной из главных проблем оставалась нехватка жилья, усугубленная войной. В городах европейской части страны многие дома были разрушены, за Уралом их качество из-за ускоренного строительства было крайне низким, они быстро ветшали. Поэтому в эти годы развернулось массовое жилищное строительство. Руководством страны был взят курс на устранение архитектурных излишеств и внедрение типовых проектов недорогого благоустроенного жилья. Больше всего домов данного периода (и последующих) строилось в крупнейших городах - миллионниках, где спрос на жилье был максимальным.

С точки зрения характеристик вводимого жилья данный этап можно подразделить на два: типовое 5-ти этажное строительство «хрущевок» и строительство в годы перестройки с преобладанием более высотной (9+ этажей) застройки. Вклад домов этих двух периодов максимален - суммарно более 50%. Период 1958 - 1971 гг. ознаменовался появлением панельных и блочных домов. Применение сборных железобетонных конструкций позволяло строителям ускорить процесс, перейдя на индустриальные методы возведения жилья. Для ускорения и удешевления строительства жилищное строительство велось по микрорайонному принципу. Строились микрорайоны на удалении от центра. Для периода 1972 - 1991 гг. было характерно еще меньше нового строительства в центре. В основном это микрорайоны, расположенные ближе к окраинам. Например, в Москве активное строительство в этот период наблюдалось во всех направлениях по периферии на всех свободных земельных участках до МКАД.

В 1990 - 2000-х гг. активное строительство шло в городах-миллионниках. Впервые выделяется Воронеж и Краснодар, численность населения которых в 1990-2000-е гг. резко возросла (Воронеж стал миллионником в 2013 г., Краснодар близок к отметке в 1 млн. чел) и Тюмень (не является миллионником) за счет повышенного спроса, связанного с быстрыми темпами миграционного прироста и с высокими доходами населения. В эти годы застройка осуществлялась по принципу уплотнения существующих кварталов и комплексного освоения территории на окраинах. Например, В Москве в этот период застраивались территории за МКАД - Митино, Куркино, Жулебино, Новокосино, Кожухово. В 2010-е гг. новой тенденцией стало строительство жилья на месте бывших промышленных зон.

Города - лидеры по количеству домов каждого периода

|

до 1917 г. |

1920-е гг. |

1930-1950-е |

1960-1970-е |

1970-1980-е |

1990-2000-е |

2010-е гг. |

|

Санкт-Петербург |

Москва |

Москва |

Москва |

Москва |

Москва |

Москва |

|

Москва |

Нижний Новгород |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

|

Ростов-на-Дону |

Иваново |

Нижний Новгород |

Нижний Новгород |

Самара |

Казань |

Краснодар |

|

Самара |

Санкт-Петербург |

Самара |

Новосибирск |

Нижний Новгород |

Челябинск |

Новосибирск |

|

Саратов |

Таганрог |

Новосибирск |

Самара |

Уфа |

Тюмень |

Иркутск |

|

Нижний Новгород |

Ростов-на-Дону |

Челябинск |

Пермь |

Омск |

Уфа |

Тюмень |

|

Ялта |

Ялта |

Волгоград |

Екатеринбург |

Казань |

Нижний Новгород |

Челябинск |

|

Оренбург |

Тверь |

Пермь |

Челябинск |

Новосибирск |

Воронеж |

Воронеж |

|

Иркутск |

Ногинск |

Иркутск |

Казань |

Челябинск |

Новосибирск |

Казань |

|

Кострома |

Керчь |

Екатеринбург |

Красноярск |

Пермь |

Калининград |

Красноярск |

Источник: Аналитический центр Циан

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

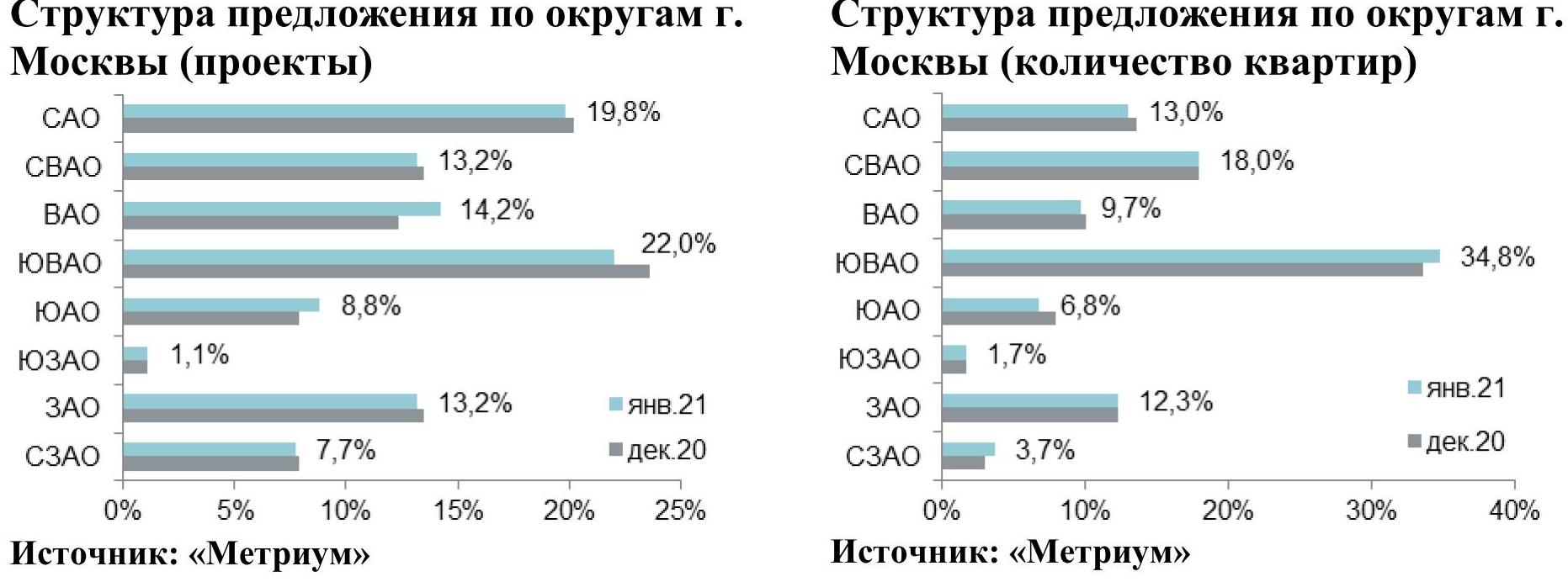

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

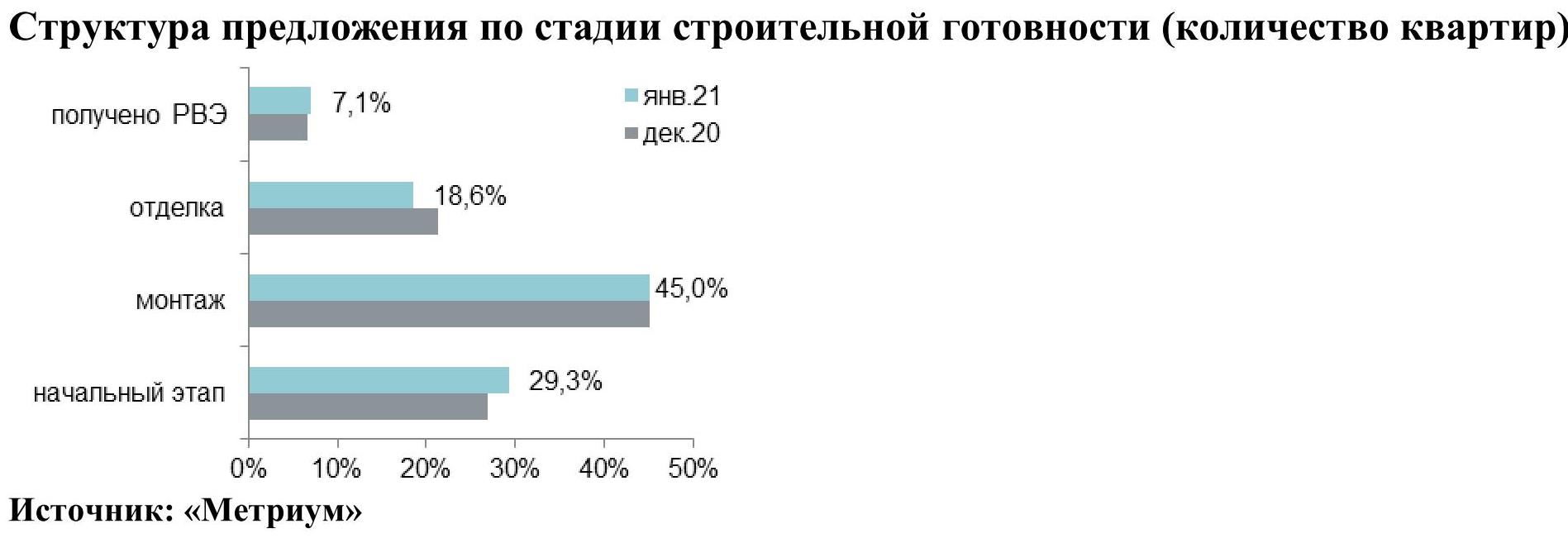

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

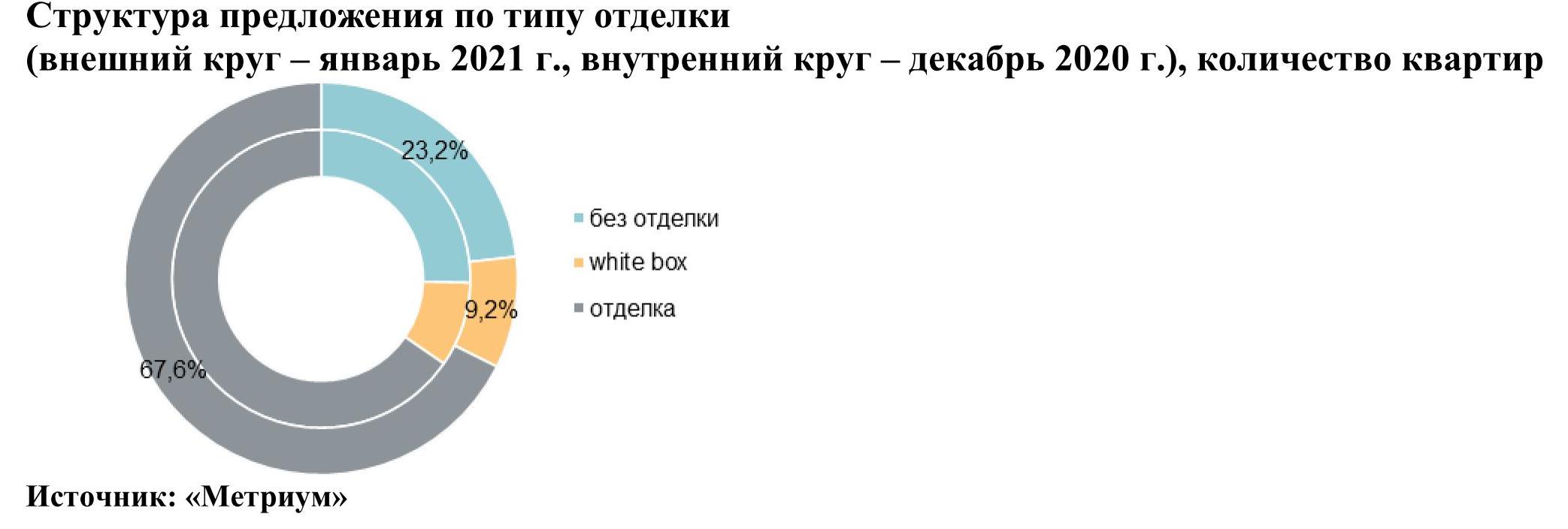

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 2020 года на рынке торговой недвижимости регионов России. Объем нового ввода торговых площадей по итогам 2020 года составил 192 тыс. кв. м из заявленных в начале года девелоперами 600 тыс. кв. м и стал минимальным за последние 10 лет. Это связано с предпринимаемыми мерами борьбы с коронавирусной инфекцией и введением ограничений в регионах в течение года.

Ожидаемый объем ввода на 2021 г. составляет около 400 тыс. кв. м. Данный объем сформирован значительной долей объектов с перенесенной датой открытия с 2020 на 2021 год. Из них 100 тыс. кв. м заявлено к открытию в городах с численностью населения от 100 до 300 тыс. человек, таких как Грозный, Тамбов, Нефтеюганск. Около 50% торговых площадей, заявленных к открытию в 2021 году, расположены в Приволжском федеральном округе. Нижнекамск, Киров и Пермь имеют низкую обеспеченность качественным предложением, в Нижнем Новгороде последний крупный ТЦ был открыт 6 лет назад.

ТЦ, открытые в 2020 году и запланированные к открытию в региональных городах в 2021 году

|

Город |

Название |

Адрес |

GLA, кв. м |

Квартал |

|

ТЦ открытые в 2020 г. |

||||

|

Казань |

Казань Молл |

Павлюхина ул. 91 |

53 850 |

IV кв. 2020 |

|

Нижневартовск |

Грин Парк |

Ленина ул., 8 |

50 700 |

IV кв. 2020 |

|

Калининград |

Балтия Молл |

Приморское кольцо, 2 |

40 500 |

IV кв. 2020 |

|

Хабаровск |

Счастье |

Серышева ул., 25 |

28 005 |

IV кв. 2020 |

|

Тюмень |

Матрешка |

Широтная ул., 112а |

18 000 |

III кв. 2020 |

|

Томск |

Лето Парк |

Нахимова ул., 8 стр. 13 |

15 500 |

IV кв. 2020 |

|

Якутск |

Ураса Молл |

Автострада 50 лет Октября ул. , 6 |

9 200 |

IV кв. 2020 |

|

Ключевые ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

Пермь |

Планета |

Космонавтов ш., 162 |

83 000 |

II кв. 2021 |

|

Екатеринбург |

Веер Молл |

Космонавтов пр-т , 108 |

76 000 |

II кв. 2021 |

|

Нижнекамск |

Рамус Молл |

Сююмбике ул., 7 |

68 000 |

I кв. 2021 |

|

Грозный |

Грозный Молл |

Проспект Мухаммеда Али, 2А |

56 000 |

III кв. 2021 |

|

Киров |

Макси |

Луганская ул., 53а |

45 000 |

I кв. 2021 |

|

Нефтеюганск |

Рандеву |

Усть-Балыкская ул., 6 |

29 750 |

I кв. 2021 |

|

Нижний Новгород |

Океанис |

Гагарина пр-т, 35/1 |

16 000 |

III кв. 2021 |

|

Тамбов |

Рио, 2 фаза |

Советская ул., 99а |

15 110 |

I кв. 2021 |

Источник: CBRE, IV кв. 2020 г.

По данным CBRE, наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и относительно высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра, а также города, расположенные на Севере и Дальнем Востоке

Обеспеченность качественными торговыми площадями в России, кв. м /1000 человек

Источник: CBRE, IV кв. 2020 г.

До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: их доля в общем объеме по итогам 2021 года может достигнуть 25%.

Свободные площади

Значительного увеличения объема свободных площадей в качественных объектах с современной концепцией по-прежнему не ожидается: собственники заинтересованы в сохранении арендаторов в условиях низкого спроса, а ритейлеры, в свою очередь, в удачных локациях в качественных объектах.

Восстановление посещаемости ТЦ и потребительской активности

После повторного открытия торговых центров наблюдалось восстановление потребительской активности. Стоит отметить, что посещаемость в региональных торговых центрах после повторного открытия восстанавливалась по-разному, в зависимости от действующих ограничений (в ряде регионов они вводились повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращались в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения.

Начиная с сентября наблюдается замедление темпов восстановления и снижение трат населения практически во всех категориях. Это связано со сдерживанием потребления «второй волной» коронавируса, которая началась во второй половине сентября.

Например, годовой прирост посещаемости ТРЦ «Калина Молл» в июле и августе составил 5% и 8%, в сентябре 23% и 2% в октябре. 12 ноября 2020 г. состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию и на то, что супермаркет, кинотеатр и детская развлекательная зона не были открыты на тот момент, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 - 25 000 чел./день.

Реальные располагаемые доходы населения, снизились по итогам 2020 года на 3-5%, что стало самым сильным за последние годы падением показателя. После незначительной положительной динамики в 2018-2019 годах. уровень доходов вновь находится в отрицательной плоскости. Восстановление реальных располагаемых доходов населения к докризисному уровню ожидается к 2022 году.

Торговые операторы

Переход россиян во время пандемии на удалённую работу и обучение, а также популярность компьютерных игр способствовали максимальному с 2015 года спросу на электронику и бытовую технику. Согласно ожиданиям ритейлеров, российский рынок электроники продолжит расти в 2021 году, несмотря на рекордные продажи в предыдущем году на фоне пандемии.

Помимо режима самоизоляции, рекордные объемы ипотеки на рынке жилья стали дополнительным стимулом для роста продаж товаров для дома. По итогам 2020 года DIY-ритейл отмечает значительное увеличение выручки от офлайн- и онлайн-продаж.

В связи с пандемией объем продаж одежды и обуви в России сократился на 25%. Тем не менее, ряд ритейлеров открыли новые магазины в 2020 году и анонсировали планы по развитию на 2021 год. Федеральная сеть off-price-магазинов Familia в 2020 году открыла 32 новых магазина, из них 19 во втором полугодии. Торговые пространства компании впервые появились в Пскове, Кургане, Волжском, Кингисеппе, Волхове, а также Омске. В 2021 году Familia планирует открыть порядка 60 магазинов – как в городах присутствия, так и на новых для себя территориях.

Melon Fashion Group за 2020 год открыла 72 новых магазина. В планах на 2021 год для всех марок Melon Fashion Group – открытия магазинов в новой концепции (при этом befree запустит большеформатные магазины площадью 1 000 кв. м) и продолжение политики релокации на более привлекательные места в торговых центрах.

Надежда Цветкова, руководитель направления аренды торговых помещений CBRE в регионах России, комментирует:

«Несмотря на временное снижение объёмов продаж в fashion сегменте, мы видим сохраняющийся интерес ритейлеров к новым качественным региональным торговым проектам.

Мы также видим, что желание покупателей посещать новые и современные объекты со временем только растет. А спад в продажах связан исключительно со снижением доходов жителей нашей страны. Сети (как федеральные, так и региональные) понимают это, поэтому продолжают активно рассматривать открытия в качественных объектах. Мы же, вместе с нашими девелоперами, делаем все, чтобы каждый наш недавно открывшийся, либо вскоре ожидающий открытия объект был с первого дня принят своей целевой аудиторией и оказался успешным для всех его участников.

В 2020 мы заключили более 140 сделок по аренде в региональных торговых центрах.

Наибольшее количество сделок было заключено на помещения площадью менее 500 кв. м.

Очень радует, что многие операторы подписывали проекты в новых для себя городах – Teika Boom, Sisley и Molecule (KazanMall в Казани), 12Storeez (Триумф Молл Саратов) и другие».