Как менялась застройка в российских городах

По современной жилой застройке городов можно проследить историю развития жилищного строительства: где и что строили, какие архитектурные стили преобладали, как менялись высотные характеристики домов и площади квартир в них. Всю существующую ныне застройку российских городов можно разделить на несколько периодов, критериями выделения которых являются важнейшие исторические события и нововведения в строительной отрасли.

- Самые просторные квартиры в домах дореволюционного периода - средняя площадь ~80 кв. м. Это на 10% больше, чем по всей жилой застройке. Наиболее “тесные” - в хрущевках (48 кв.м.)

- Средняя этажность домов до середины XX в. росла медленно. Резкий прирост пришелся на 1970-е гг., когда началось строительство 9-12-этажных микрорайонов. В современных ЖК (сданных позднее 2010 г.) средняя этажность составляет 17 этажей.

- По числу дореволюционных домов выделяются старые центры регионов европейской части страны и курортные южные города. Домов 1920-1930 гг. больше всего там, где тогда строились рабочие поселки при заводах. В первые послевоенные годы активно застраивались крупнейшие города европейской части страны, сильно пострадавшие в годы войны. С 1950-х гг. больше всего домов строится в нынешних городах-миллионниках. В настоящее время в лидерах, по-прежнему, миллионники, а также некоторые другие крупные города с высоким спросом на жилье и миграционным притоком (Тюмень и Краснодар).

Данные по числу и метражам построенных домов получены из обработки открытых данных Фонда содействия реформированию жилищно-коммунального хозяйства, по средним площадям жилых помещений в них - из объявлений, опубликованных в Циан в 2017-2021 гг.

1. Самые просторные квартиры в домах дореволюционного периода, самые “тесные” - в хрущевках.

Сохранившиеся к настоящему времени жилые дома дореволюционного периода составляют в среднем 1.5% от современной застройки. Они располагаются в исторических частях городов (например, в Москве - компактно внутри Садового кольца), а там, где большую роль играли железные дороги, - вдоль железнодорожных путей (в первую очередь, в городах Сибири). Сейчас это, как правило, дома с дорогими квартирами, как за счет их расположения в центре, так и за счет большой средней площади помещений. Квартиры в домах этого периода самые просторные - в среднем 80 кв. м, причем жилая площадь достигает 50 кв. м, площадь кухни - 11 кв. м. Это примерно на 10% больше, чем по всей жилой застройке (см. рисунок ниже).

В дальнейшем площадные характеристики сокращались, достигнув минимума в 1960-е гг., когда главной целью было предоставить жилье как можно большему числу людей. Квартиры в этих домах на 30% меньше, чем в среднем по всей застройке (48 кв. м), а жилая площадь меньше на 22% (36 кв. м). Качество хрущевок оставляет желать лучшего, поэтому в настоящее время эти дома активно включаются в программу реновации. С 1990-х гг. площадные характеристики квартир возросли по сравнению с предыдущими этапами.

Динамика среднего метража квартир в жилых домах разных периодов

Источник: Аналитический центр Циан

2. Этажность растет

Средняя этажность дореволюционных домов в Москве и Санкт-Петербурге составляет 5 этажей, в других городах преобладают 2-3-этажные дома. Низкая этажность была связана с финансовыми ограничениями на строительство. Кроме того, высотное строительство тогда ограничивалось недостатком и дороговизной лифтового оборудования.

В последующие годы этажность росла, но медленно. В 1917-1930 гг. в крупнейших городах преобладали, как правило, 4-5 этажные дома, построенные из не самых качественных материалов на скорую руку (в других городах этажность меньше - 3-4 этажа). Для домов этого периода характерны нестандартные планировки (например, Дом-корабль в Иваново и Дом Наркомфина в Москве), сейчас многие из них в аварийном состоянии.

Средняя этажность зданий, построенных в 1930-1950-е гг. сильно не возросла, несмотря на увеличение высоты домов в Москве и других крупных городах европейской части. С одной стороны, это объясняется низкой этажностью пригородов этих городов, которые позже стали их районами, например Тушино, Бабушкин, Люблино, Кунцево в Москве. С другой стороны, большой вклад в застройку страны давали рабочие поселки при заводах за Уралом с низкой этажностью.

В 1958-1971 гг. средняя этажность по-прежнему составляла 5 этажей за счет массового строительства микрорайонов из 5-этажных хрущевок. Такие ограничения по этажности связаны с тем, что это максимальная высота дома, в котором по стандарту не требуется лифт, а значит строить его дешевле.

В 1970-е гг. этажность возросла почти в 2 раза

В 197-1980-е гг. высота застройки существенно возросла и достигла 9 этажей. Это связано с началом строительства 9-12-этажных микрорайонов на окраинах городов. В постсоветский период (за 1992-2008 гг.) средняя этажность домов увеличилась еще больше и составила 13 этажей. На увеличение высоты повлияли низкая эффективность градостроительного регулирования и желание застройщиков максимизировать прибыль от одного объекта строительства. В современных ЖК (сданных позднее 2010 г.) средняя этажность составляет 17 этажей.

Динамика средней этажности жилых домов разных периодов

Источник: Аналитический центр Циан

3. Города - лидеры по количеству домов каждого периода различаются

Больше всего домов дореволюционного периода сохранилось в центрах регионов европейской части страны и в курортных южных городах (Ялта, Феодосия, Пятигорск), которые активно осваивались в этот период и меньше подвергались перестройке в будущем. Также выделяются города на Волге и отдельные старые города Сибири (Иркутск и Томск, основанные еще в XVII в.). Лидеры по количеству дореволюционных домов - две “столицы” - Санкт-Петербург (почти 6 тыс. зданий с общей площадью квартир в 14 млн. кв. м) и Москва (1.6 тыс. домов с площадью квартир 2.9 млн. кв. м).

С установления советской власти в 1917 г. началось массовое строительство жилья согласно государственным планам. В это время строились отдельные кварталы (например, в Москве - Усачевка, Хавско-Шабаловский жилмассив), в том числе, рабочие кварталы рядом с промышленными зонами и студенческие городки. Лидером по количеству домов этого периода является Москва. Много жилых домов сохранилось в Нижнем Новгороде, Иваново, Таганроге и Ростове-на-Дону, где тогда активно строились рабочие поселки при заводах.

В годы Великой Отечественной войны объемы жилищного строительства в европейской части страны существенно сократились, зато за Уралом, напротив, прирост жилой площади происходил очень интенсивно. В это время почти две трети капитальных вложений на строительство приходилось на восточные районы страны. Причиной стала эвакуация туда заводов с территорий, охваченных военными действиями. Ускоренное введение в эксплуатацию эвакуированных из центральных районов и вновь сооружаемых предприятий на новых местах требовало большого количества рабочих, а, следовательно, и жилья для них. Особенно это было характерно для наиболее развитых городов - Красноярска, Новосибирска, Омска. Помимо них по количеству сохранившихся домов данного периода в Сибири выделяются Иркутск и Томск, на Дальнем Востоке - Хабаровск. Дома строились быстро, с минимальными затратами и, зачастую, представляли собой бараки без коммунальных удобств.

С окончанием Великой Отечественной войны массовое строительство рабочих поселков при заводах и фабриках стало заменяться возведением архитектурных ансамблей вдоль основных улиц. Лидером по количеству таких домов является Москва, где в это время шла фасадная застройка крупных магистралей - Ленинского, Кутузовского, Ленинградского проспектов, частично проспекта Мира. Для этой застройки характерны небольшие кварталы, редкая посадка зданий и густая внутренняя улично-дорожная сеть. Также по количеству домов послевоенного времени выделяются другие крупнейшие города европейской части страны: Санкт-Петербург, Нижний Новгород, Самара, Волгоград. Многие из них были сильно разрушены в годы войны и требовали скорейшего восстановления застройки, некоторые строились практически с нуля (Волгоград).

В конце 1950-х гг. одной из главных проблем оставалась нехватка жилья, усугубленная войной. В городах европейской части страны многие дома были разрушены, за Уралом их качество из-за ускоренного строительства было крайне низким, они быстро ветшали. Поэтому в эти годы развернулось массовое жилищное строительство. Руководством страны был взят курс на устранение архитектурных излишеств и внедрение типовых проектов недорогого благоустроенного жилья. Больше всего домов данного периода (и последующих) строилось в крупнейших городах - миллионниках, где спрос на жилье был максимальным.

С точки зрения характеристик вводимого жилья данный этап можно подразделить на два: типовое 5-ти этажное строительство «хрущевок» и строительство в годы перестройки с преобладанием более высотной (9+ этажей) застройки. Вклад домов этих двух периодов максимален - суммарно более 50%. Период 1958 - 1971 гг. ознаменовался появлением панельных и блочных домов. Применение сборных железобетонных конструкций позволяло строителям ускорить процесс, перейдя на индустриальные методы возведения жилья. Для ускорения и удешевления строительства жилищное строительство велось по микрорайонному принципу. Строились микрорайоны на удалении от центра. Для периода 1972 - 1991 гг. было характерно еще меньше нового строительства в центре. В основном это микрорайоны, расположенные ближе к окраинам. Например, в Москве активное строительство в этот период наблюдалось во всех направлениях по периферии на всех свободных земельных участках до МКАД.

В 1990 - 2000-х гг. активное строительство шло в городах-миллионниках. Впервые выделяется Воронеж и Краснодар, численность населения которых в 1990-2000-е гг. резко возросла (Воронеж стал миллионником в 2013 г., Краснодар близок к отметке в 1 млн. чел) и Тюмень (не является миллионником) за счет повышенного спроса, связанного с быстрыми темпами миграционного прироста и с высокими доходами населения. В эти годы застройка осуществлялась по принципу уплотнения существующих кварталов и комплексного освоения территории на окраинах. Например, В Москве в этот период застраивались территории за МКАД - Митино, Куркино, Жулебино, Новокосино, Кожухово. В 2010-е гг. новой тенденцией стало строительство жилья на месте бывших промышленных зон.

Города - лидеры по количеству домов каждого периода

|

до 1917 г. |

1920-е гг. |

1930-1950-е |

1960-1970-е |

1970-1980-е |

1990-2000-е |

2010-е гг. |

|

Санкт-Петербург |

Москва |

Москва |

Москва |

Москва |

Москва |

Москва |

|

Москва |

Нижний Новгород |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

|

Ростов-на-Дону |

Иваново |

Нижний Новгород |

Нижний Новгород |

Самара |

Казань |

Краснодар |

|

Самара |

Санкт-Петербург |

Самара |

Новосибирск |

Нижний Новгород |

Челябинск |

Новосибирск |

|

Саратов |

Таганрог |

Новосибирск |

Самара |

Уфа |

Тюмень |

Иркутск |

|

Нижний Новгород |

Ростов-на-Дону |

Челябинск |

Пермь |

Омск |

Уфа |

Тюмень |

|

Ялта |

Ялта |

Волгоград |

Екатеринбург |

Казань |

Нижний Новгород |

Челябинск |

|

Оренбург |

Тверь |

Пермь |

Челябинск |

Новосибирск |

Воронеж |

Воронеж |

|

Иркутск |

Ногинск |

Иркутск |

Казань |

Челябинск |

Новосибирск |

Казань |

|

Кострома |

Керчь |

Екатеринбург |

Красноярск |

Пермь |

Калининград |

Красноярск |

Источник: Аналитический центр Циан

В 2020 году предложение новостроек бизнес-класса в Москве резко сократилось. По подсчетам аналитиков «Метриум», количество квартир в продаже уменьшилось на 31% по сравнению с IV кварталом 2019 года. Всего в продаже 9,7 тыс квартир – последний раз такой маленький выбор у покупателей новостроек бизнес-класса был в начале 2015 года.

В IV квартале 2020 года на рынке новостроек бизнес-класса в Москве велись продажи 92 жилых комплексов, в которых представлено 9,7 тыс. квартир. За квартал предложение новостроек сократилось на 7%. В IV квартале 2019 года на рынке новостроек бизнес-класса насчитывались 97 проектов с 14,1 тыс. квартир. Таким образом, за прошедший год количество объектов в продаже сократилось на 31%.

Предложение новостроек бизнес-класса сокращается последние два года на фоне роста спроса. Пика этот показатель достиг в I квартале 2018 года, когда в продаже насчитывалось 17 тыс. квартир. Сопоставимый с текущим уровень предложения последний раз фиксировался в II квартале 2015 года. Тогда рынок оценивался в 9,8 тыс. квартир. Минимальное число квартир в новостройках бизнес-класса за всю историю наблюдений аналитиков «Метриум» было отмечено в IV кв. 2013 года – 4,9 тыс. объектов.

Основная причина сокращения предложения – рост спроса на жилье бизнес-класса. В 202 году в Москве было зарегистрировано 21 тыс. договоров долевого участия (ДДУ) в сегменте бизнес-класса. Это на 33% больше, чем за 2019 год. Темп роста спроса в этом секторе рынка почти в 2 раза выше среднего по всем сегментам: количество сделок на первичном рынке квартир всех классов выросло на 18%. Более того, за весь 2020 год в новостройках бизнес-класса было реализовано 1,29 млн кв. м недвижимости, в то время как в 2019 году было продано 0,975 млн кв. м.

«На активность застройщиков повлияла реформа долевого строительства в 2018 году, – комментирует Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Тогда многие компании взяли паузу в разработке новых проектов. Спустя 1-2 года мы видим результат этого процесса – при резком повышении спроса значительный объем предложения вымывается, а быстрого возмещения за счет старта продаж новых проектов или корпусов не происходит. В 2020 году также пандемия замедлила пополнение предложения жилья. На мой взгляд, в ближайшее время ситуация начнет исправляться на фоне роста экономической активности и стабилизации эпидемиологической обстановки».

«Несмотря на сокращение предложения жилья бизнес-класса в пределах МКАД, в 2020 году увеличилось число объектов этого сегмента в Новой Москве, – говорит Владимир Щекин, основатель и совладелец Группы Родина (девелопер культурно-образовательного кластера Russian Design District). – Весной начались продажи сразу двух комплексов бизнес-класса, которые прежде в ТиНАО появлялись крайне редко. Среди них и наш проект Russian Design District. Расширение географии предложения жилья бизнес-класса связано с изменениями покупательских предпочтений. Если раньше потенциальные жители таких комплексов стремились выбирать квартиры ближе к центру, то сегодня в приоритете максимальная обеспеченность качественной инфраструктурой и экология. Полагаю в будущем ЖК бизнес-класса будут еще чаще появляться за пределами “старой” Москвы».

«Несмотря на снижение предложения, дефицит рынку новостроек бизнес-класса не грозит, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Количество проектов остается очень большим – более 90 жилых комплексов. Многие из них – крупные ЖК, которые насчитывают много очередей и корпусов, поэтому они будут пополняться новым предложением. Однако стоит отметить, что спрос сконцентрирован на самых доступных вариантах жилья, поэтому в продаже остаются более дорогие квартиры, что следует учитывать потенциальным покупателям, которые склонны откладывать приобретение квартиры на потом».

Источник: «Метриум»

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

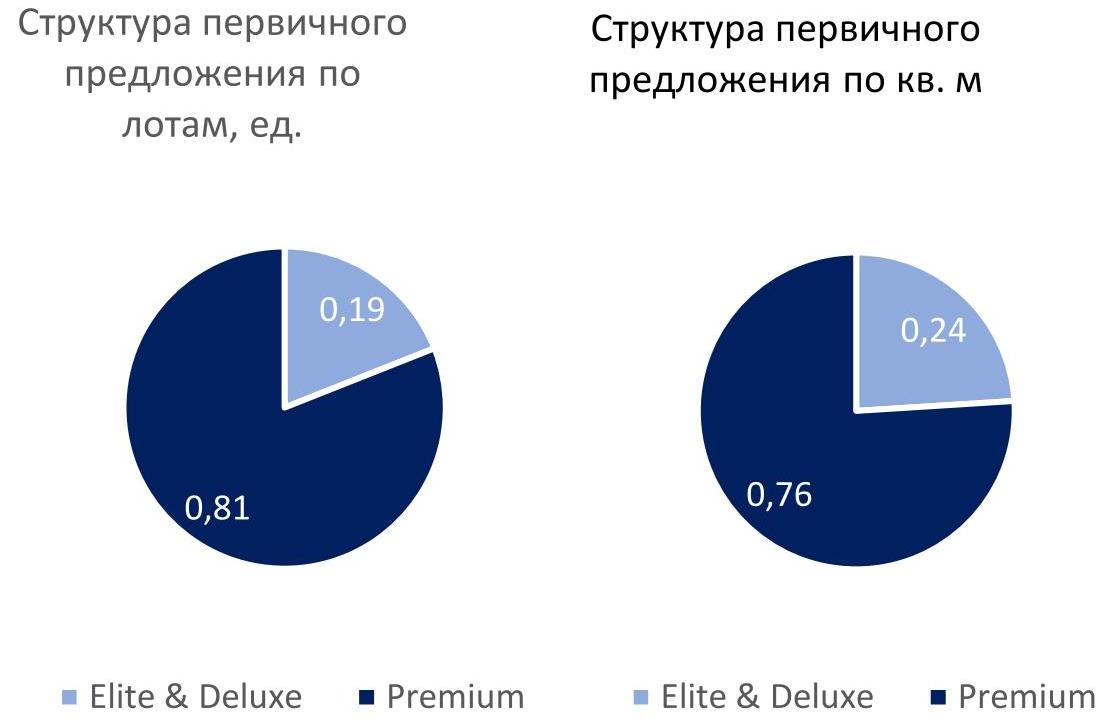

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

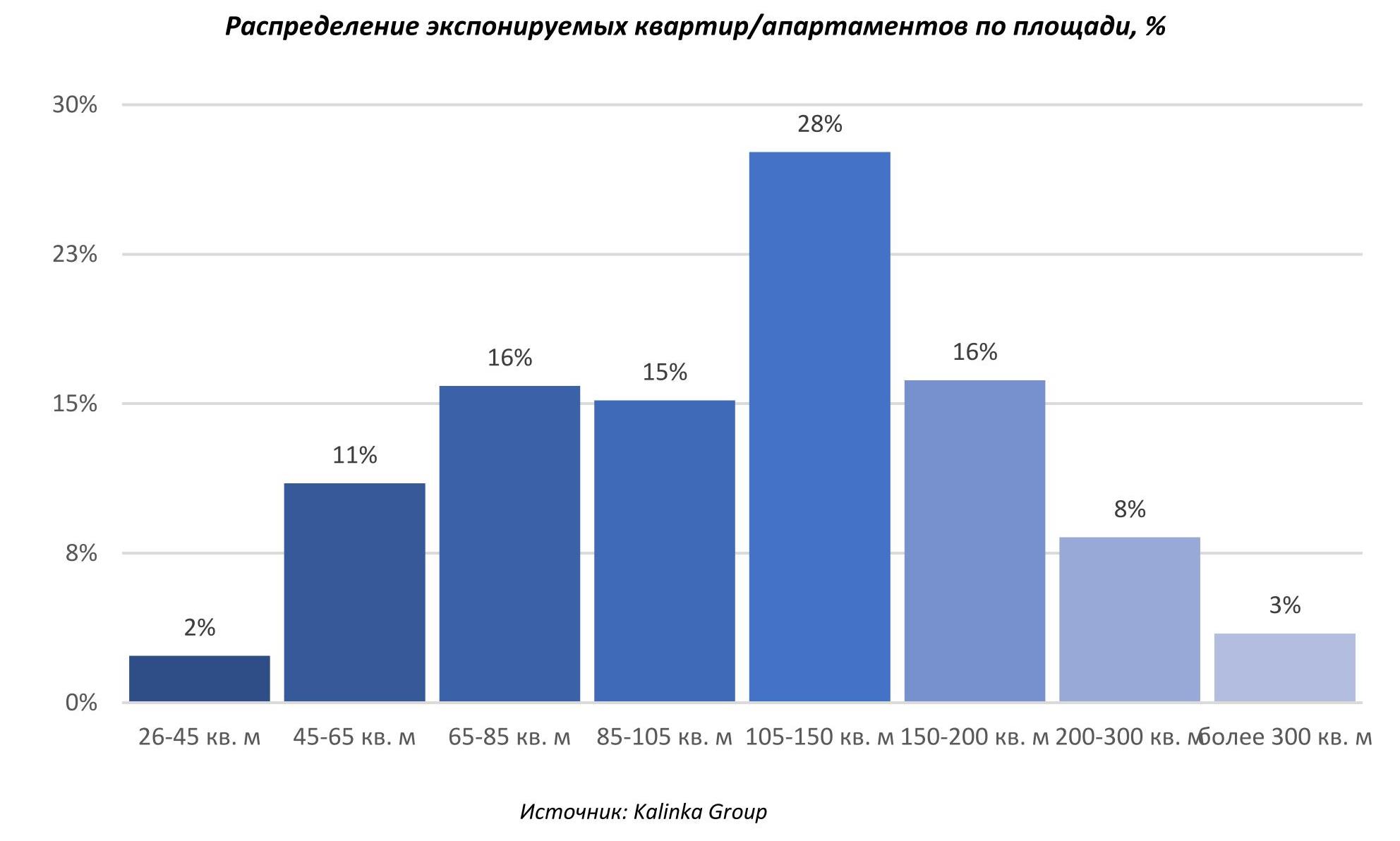

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

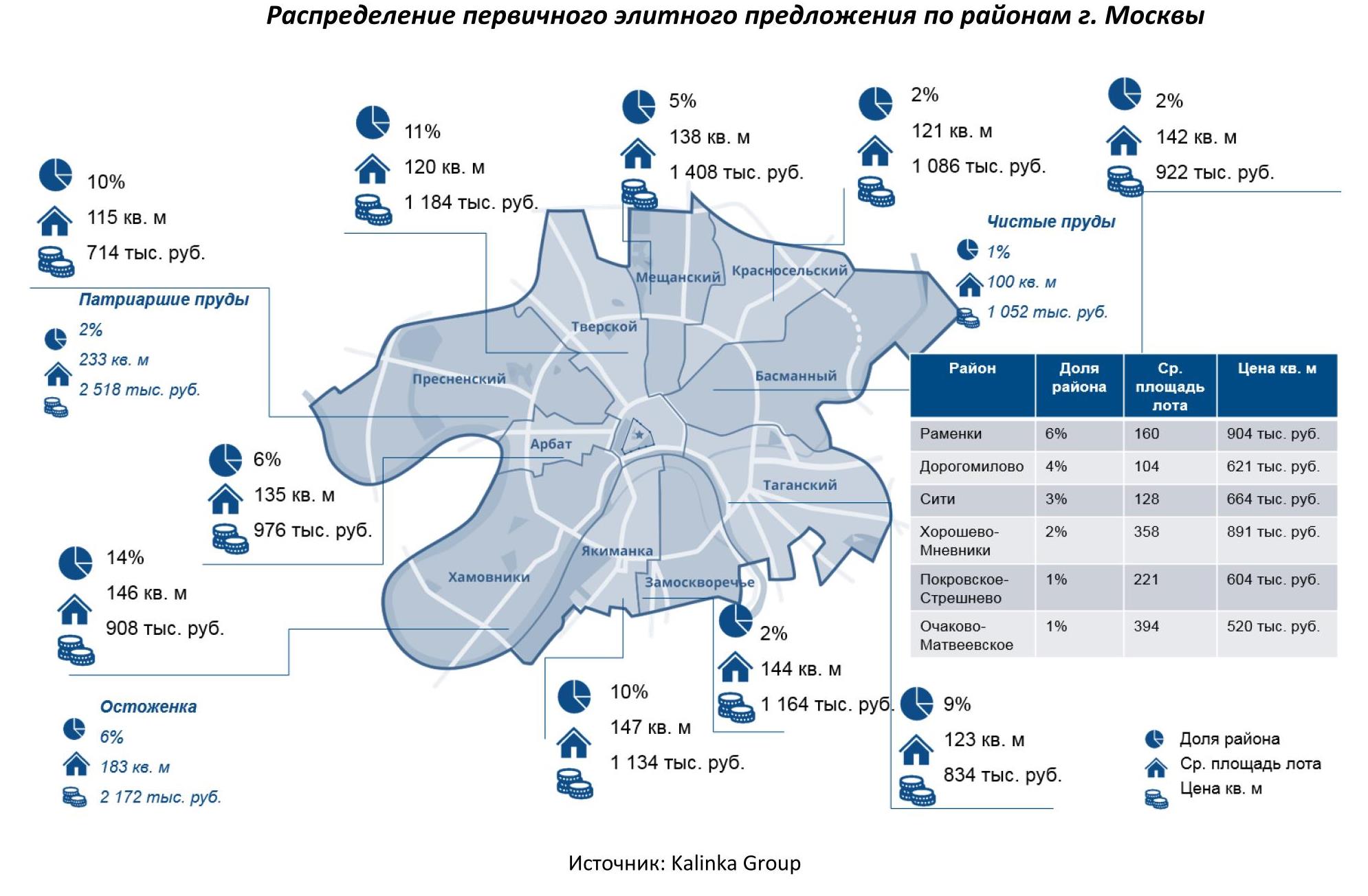

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group