Как менялась застройка в российских городах

По современной жилой застройке городов можно проследить историю развития жилищного строительства: где и что строили, какие архитектурные стили преобладали, как менялись высотные характеристики домов и площади квартир в них. Всю существующую ныне застройку российских городов можно разделить на несколько периодов, критериями выделения которых являются важнейшие исторические события и нововведения в строительной отрасли.

- Самые просторные квартиры в домах дореволюционного периода - средняя площадь ~80 кв. м. Это на 10% больше, чем по всей жилой застройке. Наиболее “тесные” - в хрущевках (48 кв.м.)

- Средняя этажность домов до середины XX в. росла медленно. Резкий прирост пришелся на 1970-е гг., когда началось строительство 9-12-этажных микрорайонов. В современных ЖК (сданных позднее 2010 г.) средняя этажность составляет 17 этажей.

- По числу дореволюционных домов выделяются старые центры регионов европейской части страны и курортные южные города. Домов 1920-1930 гг. больше всего там, где тогда строились рабочие поселки при заводах. В первые послевоенные годы активно застраивались крупнейшие города европейской части страны, сильно пострадавшие в годы войны. С 1950-х гг. больше всего домов строится в нынешних городах-миллионниках. В настоящее время в лидерах, по-прежнему, миллионники, а также некоторые другие крупные города с высоким спросом на жилье и миграционным притоком (Тюмень и Краснодар).

Данные по числу и метражам построенных домов получены из обработки открытых данных Фонда содействия реформированию жилищно-коммунального хозяйства, по средним площадям жилых помещений в них - из объявлений, опубликованных в Циан в 2017-2021 гг.

1. Самые просторные квартиры в домах дореволюционного периода, самые “тесные” - в хрущевках.

Сохранившиеся к настоящему времени жилые дома дореволюционного периода составляют в среднем 1.5% от современной застройки. Они располагаются в исторических частях городов (например, в Москве - компактно внутри Садового кольца), а там, где большую роль играли железные дороги, - вдоль железнодорожных путей (в первую очередь, в городах Сибири). Сейчас это, как правило, дома с дорогими квартирами, как за счет их расположения в центре, так и за счет большой средней площади помещений. Квартиры в домах этого периода самые просторные - в среднем 80 кв. м, причем жилая площадь достигает 50 кв. м, площадь кухни - 11 кв. м. Это примерно на 10% больше, чем по всей жилой застройке (см. рисунок ниже).

В дальнейшем площадные характеристики сокращались, достигнув минимума в 1960-е гг., когда главной целью было предоставить жилье как можно большему числу людей. Квартиры в этих домах на 30% меньше, чем в среднем по всей застройке (48 кв. м), а жилая площадь меньше на 22% (36 кв. м). Качество хрущевок оставляет желать лучшего, поэтому в настоящее время эти дома активно включаются в программу реновации. С 1990-х гг. площадные характеристики квартир возросли по сравнению с предыдущими этапами.

Динамика среднего метража квартир в жилых домах разных периодов

Источник: Аналитический центр Циан

2. Этажность растет

Средняя этажность дореволюционных домов в Москве и Санкт-Петербурге составляет 5 этажей, в других городах преобладают 2-3-этажные дома. Низкая этажность была связана с финансовыми ограничениями на строительство. Кроме того, высотное строительство тогда ограничивалось недостатком и дороговизной лифтового оборудования.

В последующие годы этажность росла, но медленно. В 1917-1930 гг. в крупнейших городах преобладали, как правило, 4-5 этажные дома, построенные из не самых качественных материалов на скорую руку (в других городах этажность меньше - 3-4 этажа). Для домов этого периода характерны нестандартные планировки (например, Дом-корабль в Иваново и Дом Наркомфина в Москве), сейчас многие из них в аварийном состоянии.

Средняя этажность зданий, построенных в 1930-1950-е гг. сильно не возросла, несмотря на увеличение высоты домов в Москве и других крупных городах европейской части. С одной стороны, это объясняется низкой этажностью пригородов этих городов, которые позже стали их районами, например Тушино, Бабушкин, Люблино, Кунцево в Москве. С другой стороны, большой вклад в застройку страны давали рабочие поселки при заводах за Уралом с низкой этажностью.

В 1958-1971 гг. средняя этажность по-прежнему составляла 5 этажей за счет массового строительства микрорайонов из 5-этажных хрущевок. Такие ограничения по этажности связаны с тем, что это максимальная высота дома, в котором по стандарту не требуется лифт, а значит строить его дешевле.

В 1970-е гг. этажность возросла почти в 2 раза

В 197-1980-е гг. высота застройки существенно возросла и достигла 9 этажей. Это связано с началом строительства 9-12-этажных микрорайонов на окраинах городов. В постсоветский период (за 1992-2008 гг.) средняя этажность домов увеличилась еще больше и составила 13 этажей. На увеличение высоты повлияли низкая эффективность градостроительного регулирования и желание застройщиков максимизировать прибыль от одного объекта строительства. В современных ЖК (сданных позднее 2010 г.) средняя этажность составляет 17 этажей.

Динамика средней этажности жилых домов разных периодов

Источник: Аналитический центр Циан

3. Города - лидеры по количеству домов каждого периода различаются

Больше всего домов дореволюционного периода сохранилось в центрах регионов европейской части страны и в курортных южных городах (Ялта, Феодосия, Пятигорск), которые активно осваивались в этот период и меньше подвергались перестройке в будущем. Также выделяются города на Волге и отдельные старые города Сибири (Иркутск и Томск, основанные еще в XVII в.). Лидеры по количеству дореволюционных домов - две “столицы” - Санкт-Петербург (почти 6 тыс. зданий с общей площадью квартир в 14 млн. кв. м) и Москва (1.6 тыс. домов с площадью квартир 2.9 млн. кв. м).

С установления советской власти в 1917 г. началось массовое строительство жилья согласно государственным планам. В это время строились отдельные кварталы (например, в Москве - Усачевка, Хавско-Шабаловский жилмассив), в том числе, рабочие кварталы рядом с промышленными зонами и студенческие городки. Лидером по количеству домов этого периода является Москва. Много жилых домов сохранилось в Нижнем Новгороде, Иваново, Таганроге и Ростове-на-Дону, где тогда активно строились рабочие поселки при заводах.

В годы Великой Отечественной войны объемы жилищного строительства в европейской части страны существенно сократились, зато за Уралом, напротив, прирост жилой площади происходил очень интенсивно. В это время почти две трети капитальных вложений на строительство приходилось на восточные районы страны. Причиной стала эвакуация туда заводов с территорий, охваченных военными действиями. Ускоренное введение в эксплуатацию эвакуированных из центральных районов и вновь сооружаемых предприятий на новых местах требовало большого количества рабочих, а, следовательно, и жилья для них. Особенно это было характерно для наиболее развитых городов - Красноярска, Новосибирска, Омска. Помимо них по количеству сохранившихся домов данного периода в Сибири выделяются Иркутск и Томск, на Дальнем Востоке - Хабаровск. Дома строились быстро, с минимальными затратами и, зачастую, представляли собой бараки без коммунальных удобств.

С окончанием Великой Отечественной войны массовое строительство рабочих поселков при заводах и фабриках стало заменяться возведением архитектурных ансамблей вдоль основных улиц. Лидером по количеству таких домов является Москва, где в это время шла фасадная застройка крупных магистралей - Ленинского, Кутузовского, Ленинградского проспектов, частично проспекта Мира. Для этой застройки характерны небольшие кварталы, редкая посадка зданий и густая внутренняя улично-дорожная сеть. Также по количеству домов послевоенного времени выделяются другие крупнейшие города европейской части страны: Санкт-Петербург, Нижний Новгород, Самара, Волгоград. Многие из них были сильно разрушены в годы войны и требовали скорейшего восстановления застройки, некоторые строились практически с нуля (Волгоград).

В конце 1950-х гг. одной из главных проблем оставалась нехватка жилья, усугубленная войной. В городах европейской части страны многие дома были разрушены, за Уралом их качество из-за ускоренного строительства было крайне низким, они быстро ветшали. Поэтому в эти годы развернулось массовое жилищное строительство. Руководством страны был взят курс на устранение архитектурных излишеств и внедрение типовых проектов недорогого благоустроенного жилья. Больше всего домов данного периода (и последующих) строилось в крупнейших городах - миллионниках, где спрос на жилье был максимальным.

С точки зрения характеристик вводимого жилья данный этап можно подразделить на два: типовое 5-ти этажное строительство «хрущевок» и строительство в годы перестройки с преобладанием более высотной (9+ этажей) застройки. Вклад домов этих двух периодов максимален - суммарно более 50%. Период 1958 - 1971 гг. ознаменовался появлением панельных и блочных домов. Применение сборных железобетонных конструкций позволяло строителям ускорить процесс, перейдя на индустриальные методы возведения жилья. Для ускорения и удешевления строительства жилищное строительство велось по микрорайонному принципу. Строились микрорайоны на удалении от центра. Для периода 1972 - 1991 гг. было характерно еще меньше нового строительства в центре. В основном это микрорайоны, расположенные ближе к окраинам. Например, в Москве активное строительство в этот период наблюдалось во всех направлениях по периферии на всех свободных земельных участках до МКАД.

В 1990 - 2000-х гг. активное строительство шло в городах-миллионниках. Впервые выделяется Воронеж и Краснодар, численность населения которых в 1990-2000-е гг. резко возросла (Воронеж стал миллионником в 2013 г., Краснодар близок к отметке в 1 млн. чел) и Тюмень (не является миллионником) за счет повышенного спроса, связанного с быстрыми темпами миграционного прироста и с высокими доходами населения. В эти годы застройка осуществлялась по принципу уплотнения существующих кварталов и комплексного освоения территории на окраинах. Например, В Москве в этот период застраивались территории за МКАД - Митино, Куркино, Жулебино, Новокосино, Кожухово. В 2010-е гг. новой тенденцией стало строительство жилья на месте бывших промышленных зон.

Города - лидеры по количеству домов каждого периода

|

до 1917 г. |

1920-е гг. |

1930-1950-е |

1960-1970-е |

1970-1980-е |

1990-2000-е |

2010-е гг. |

|

Санкт-Петербург |

Москва |

Москва |

Москва |

Москва |

Москва |

Москва |

|

Москва |

Нижний Новгород |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

Санкт-Петербург |

|

Ростов-на-Дону |

Иваново |

Нижний Новгород |

Нижний Новгород |

Самара |

Казань |

Краснодар |

|

Самара |

Санкт-Петербург |

Самара |

Новосибирск |

Нижний Новгород |

Челябинск |

Новосибирск |

|

Саратов |

Таганрог |

Новосибирск |

Самара |

Уфа |

Тюмень |

Иркутск |

|

Нижний Новгород |

Ростов-на-Дону |

Челябинск |

Пермь |

Омск |

Уфа |

Тюмень |

|

Ялта |

Ялта |

Волгоград |

Екатеринбург |

Казань |

Нижний Новгород |

Челябинск |

|

Оренбург |

Тверь |

Пермь |

Челябинск |

Новосибирск |

Воронеж |

Воронеж |

|

Иркутск |

Ногинск |

Иркутск |

Казань |

Челябинск |

Новосибирск |

Казань |

|

Кострома |

Керчь |

Екатеринбург |

Красноярск |

Пермь |

Калининград |

Красноярск |

Источник: Аналитический центр Циан

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

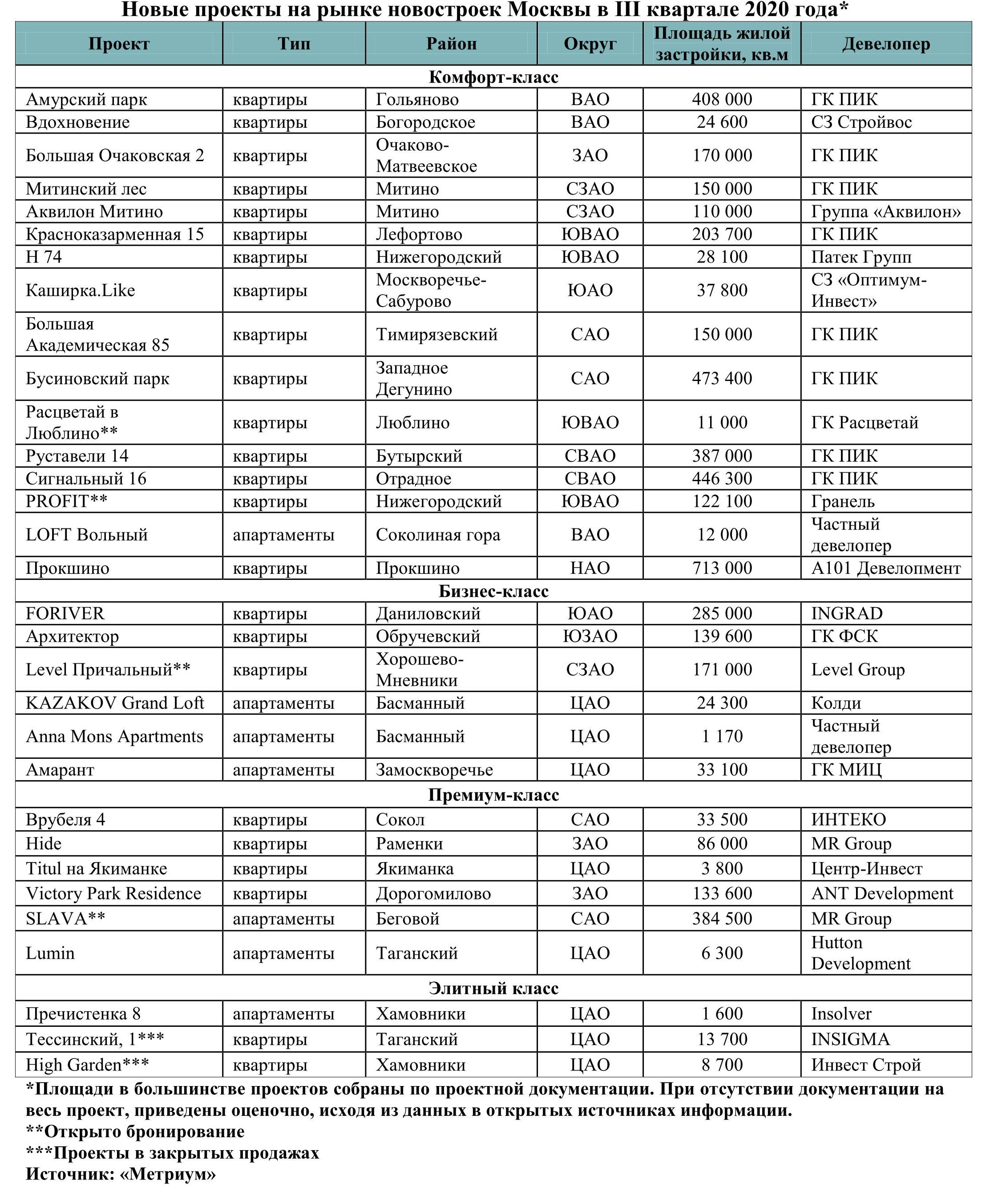

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».