Итоги I квартала на рынке апартаментов

Аналитики компании «Метриум» подвели итоги I квартала на первичном рынке апартаментов комфорт- и бизнес-класса Москвы. Объем предложения сократился на 33,8%. Средневзвешенная цена квадратного метра апартаментов комфорт-класса составила 219 865 руб. (+13,6% за квартал; +15,3% за год), бизнес-класса – 274 645 руб. (+5,4% за квартал; +10,7% за год).

По данным «Метриум», в I квартале 2021 года на локальном рынке апартаментов г. Москвы экспонировалось 68 проектов массового сегмента и бизнес-класса. По итогам квартала совокупный объем предложения составил 3 540 апартаментов[1], что на 33,8% ниже показателя конца прошлого года. Общая площадь экспонируемых лотов сократилась на 41,2% – до 177,8 тыс. кв. м.

Уровень девелоперской активности в прошедшем квартале соответствовал аналогичному периоду 2020 года – в I квартале 2021 года старт продаж отмечен в пяти апарт-комплексах. Однако поступление нового предложения не смогло нивелировать стремительное сокращение количества экспонируемых лотов в отчетном периоде.

Новые проекты на первичном рынке апартаментов в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Сегмент |

Округ |

|

1 |

МФК «3215»* |

ООО «Доходный дом» |

бизнес |

ЦАО |

|

2 |

Клубный дом Рублево* |

ООО «СЗ «Универсаль» |

бизнес |

ЗАО |

|

3 |

Измайловский парк |

ГК Новая Жизнь Недвижимость |

бизнес |

ВАО |

|

4 |

Лофт на Подъемной, 14 |

Частный девелопер |

массовый |

ЮВАО |

|

5 |

Турист |

Алтай |

массовый |

СВАО |

* бронирование

Источник: «Метриум»

Сокращение экспозиции оказало влияние на структуру предложения по округам. Наиболее заметное изменение долей отмечено в ВАО и СВАО. В первом случае выход нового проекта «Измайловский парк» увеличил долю округа на 19,9 п.п. (до 25,2%). Во втором, напротив, произошло снижение показателя до 15,7% (-16,3 п.п.) вследствие снятия застройщиком части лотов с реализации в комплексе «Легендарный квартал на Березовой Аллее». Вымывание экспонируемых лотов привело к снижению доли в следующих округах: САО (14,2%, -4,3 п.п.), ЦАО (6%, -0,1 п.п.), ЮАО (5,5%, -1,1 п.п.), и ЮЗАО (5,1%, -3,7 п.п.). По остальным округам снижение количества лотов было менее выраженным, что позволило им увеличить свои доли относительно прошлого квартала: СЗАО (17,8%, +2,8 п.п.), ЗАО (5,6%, +1,5 п.п.) и ЮВАО (4,9%, +1,2 п.п.).

Источник: «Метриум»

Доля бизнес-класса в структуре предложения возросла до 68% (+12,8 п.п.), так как большая часть новых проектов выходила именно в этом сегменте. Одновременно наблюдался высокий спрос на апартаменты эконом- и комфорт-класса и их доля сократилась до 32% от совокупной экспозиции: 31,2% – комфорт-класс и 0,9% – эконом-класс.

Структура предложения по классам

(апартаменты, внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

Источник: «Метриум»

Почти треть лотов находится в комплексах на нулевой стадии строительной готовности. За последние три месяца их доля увеличилась на 18,8 п.п. до 36,5%, что связано с пополнением рынка стартовавшими проектами и вымыванием предложения на более высоких стадиях готовности. Примерно 22,5% всех апартаментов сосредоточено в новостройках на этапе отделочных работ (-16,4 п.п.). Сопоставимые доли по 20,5% от совокупного количества лотов пришлись на готовое предложение (+1,8 п.п.) и дома на стадии монтажа этажей (-4,3 п.п.).

Структура предложения по стадии строительной готовности

(количество лотов)

Источник: «Метриум»

В структуре предложения по типу отделки наблюдается увеличение числа апартаментов с отделкой «под ключ» от застройщика (40,6%; +13,4 п.п.) и отделкой white box (7,8%; +0,6 п.п.). Этому способствовали как появление нового предложения с подобными опциями, так и повышенный спрос на лоты в черновом варианте. Тем не менее, более половины предложения все еще экспонируется без отделки (51,6%; -14 п.п.).

Структура предложения по типу отделки

(апартаменты, внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», в I квартале 2021 года средневзвешенная цена квадратного метра в апартаментах массового сегмента достигла 219 865 руб. (+13,6% за квартал; +15,3% за год). Для апартаментов бизнес-класса данный показатель составил 274 645 руб. (+5,4% за квартал; +10,7% за год). Столь резкое увеличение цен в проектах массового сегмента связано с высоким уровнем спроса на бюджетные новостройки.

Динамика средней цены на апартаменты в разрезе сегментов, руб. за кв. м

Источник: «Метриум»

В конце I квартала 2021 года наиболее доступные предложения на рынке апартаментов предлагались в следующих комплексах:

– «MySpace на Фестивальной» (САО / Ховрино): студия площадью 11,5 кв. м за 2,41 млн руб.;

– «Лофт на Подъемной, 14» (ЮВАО / Нижегородский): студия площадью 10,8 кв. м за 2,85 млн руб.;

– «Станция» (ЮАО / Чертаново Северное): студия площадью 18,4 кв. м за 3,27 млн руб.

Наиболее дорогие лоты предлагались в следующих комплексах:

– Alcon Tower (САО / Беговой): многокомнатный апартамент площадью 248,7 кв. м за 126,8 млн руб.;

– Red7 (ЦАО / Красносельский): апартамент с панорамной террасой площадью 206,9 кв. м за 125,2 млн руб.;

– «ВТБ Арена Парк» (САО / Аэропорт): апартамент с 3 спальнями и террасой площадью 236,8 кв. м за 78,4 млн руб.

Основные тенденции

Снижение объема предложения

«Несмотря на относительно высокую девелоперскую активность на первичном рынке апартаментов массового сегмента и бизнес-класса, количество экспонируемых апартаментов по сравнению с предыдущим отчетным периодом сократилось до 3,5 тыс. лотов (-33,8% за квартал; -52,4% за год), – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За отчетный период состоялся релиз 5 новых проектов, однако они не смогли восполнить стремительно сокращающийся объем предложения. Помимо высокого спроса, на общую динамику рынка повлияли и изменения предложения в отдельных комплексах (застройщики нескольких крупных проектов заметно сократили объем экспозиции)».

Рост цен

В начале 2021 года цены на апартаменты начали активно расти. В обоих сегментах увеличение средней стоимости стало динамичнее, чем в прошлом году. В апартаментах массового сегмента прирост средней стоимости квадратного метра за квартал составил 13,6% (до 220 тыс. руб.), при этом за весь 2020 год показатель вырос всего на 4,5%. В бизнес-классе увеличение средней цены «квадрата» в I квартале 2021 года носило менее выраженный характер – всего 5,4%, до 274,6 тыс. руб. Пересмотр ценообразования происходил на всем локальном рынке. Во многих проектах было отмечено повышение цен в пределах 10-30% за три месяца, при том, что в общей массе новостроек рост не превышал 3-6%».

Снижение спроса

«В I квартале 2021 года было зарегистрировано на 40% меньше договоров долевого участия (ДДУ)[2] в отношении апартаментов массового сегмента и бизнес-класса, чем в конце 2020 года (1 365 против 2 265 ДДУ), – продолжает Мария Литинецкая. – Однако текущий уровень спроса нельзя назвать низким, так как относительно I квартала 2020 года количество зарегистрированных ДДУ выросло на 30%. В 2020 году цены на квартиры росли активнее, поэтому в начале 2021 года апартаменты выглядели несколько недооценено. Спрос стимулировала в первую очередь стоимость, а также надежда на приравнивание в будущем правового статуса апартаментов к квартирам».

Прогноз

«Первичный рынок апартаментов сейчас выглядит более уязвимым из-за неопределенности в законодательстве относительно их статуса и перспективы дальнейшего повышения ключевой ставки ЦБ РФ (на очередном заседании 23 апреля 2021 года ключевая ставка была поднята на 50 б.п. – до 5%), – резюмирует Мария Литинецкая. – Если на первичном рынке квартир льготная ипотека еще сдерживает рост ставок по кредитам (до середины 2021 года) и идет проработка альтернативных решений для повышения доступности жилья после ее отмены, то апартаменты практически не имеют «сторонников». Вероятнее всего, резкий рост цен в совокупности с удорожанием ипотечных кредитов негативно повлияет на спрос во II квартале текущего года, и рост цен замедлится».

[1] В некоторых комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Сделки физических лиц в границах «старой» Москвы, апарт-комплексы массового сегмента и бизнес-класса. Без оптовых покупок.

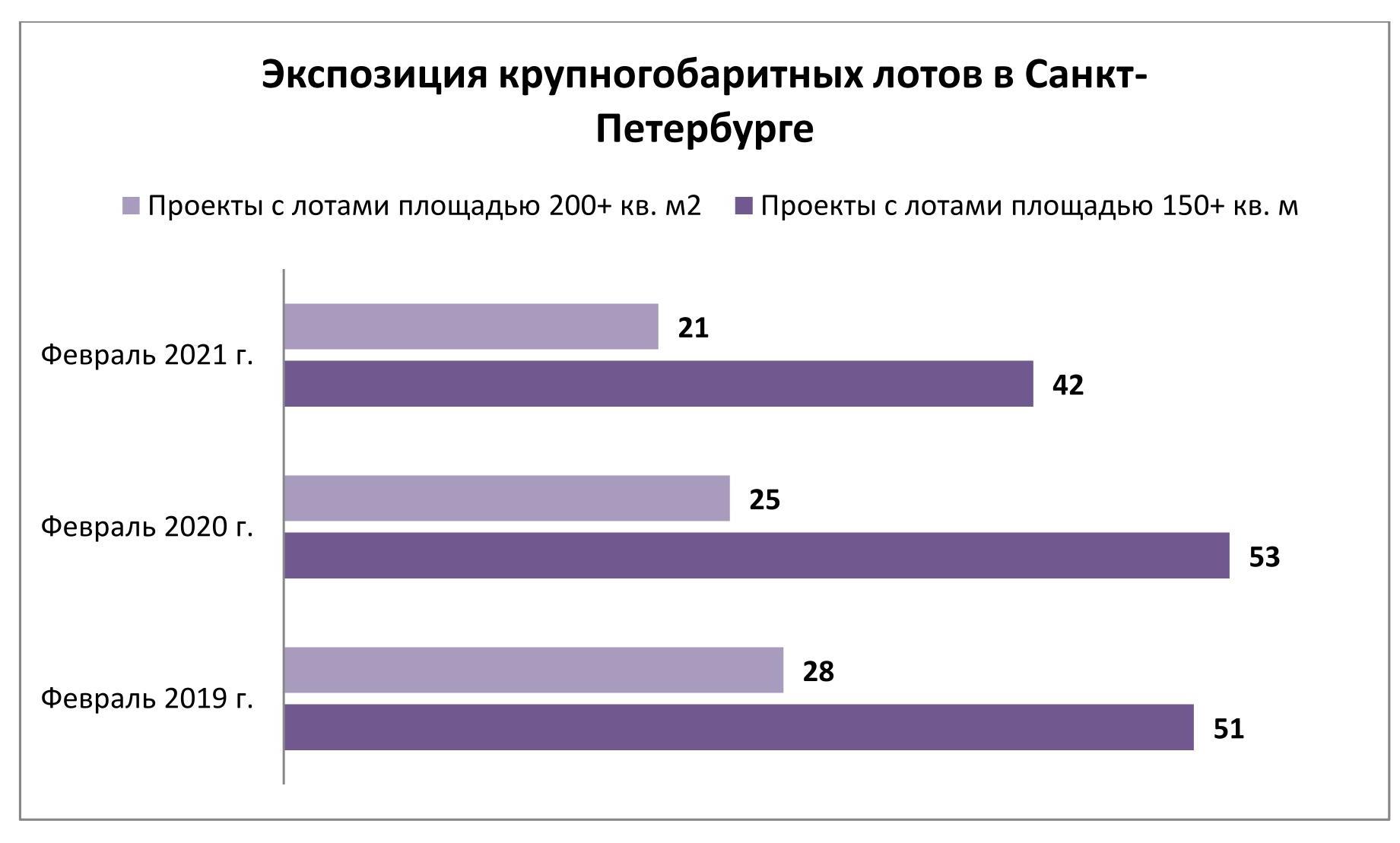

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан