В трети городов льготная ипотека уже не компенсирует произошедший за год рост цен

Прошел год со старта программы льготного ипотечного кредитования на первичном рынке. Одновременно Центробанк повысил ключевую ставку сразу на 0,5 п.п., что стимулирует покупки по льготной ипотеке для тех, кто не хочет брать кредиты под “стандартные” ставки, которые станут выше. Субсидия, с одной стороны, помогла рынку компенсировать провал по сделкам в весенний локдаун 2020 года. С другой стороны, низкие ставки по кредиту способствовали значительному росту цен. Эксперты Циан выяснили, в каких городах льготная ипотека компенсировала рост стоимости, а где - выиграли те, кто взял кредит под высокие ставки, но по старому “допандемийному” прайсу.

Циан проанализировал, какая доля от объема предложения новостроек в городах с численностью населения от 500 тысяч человек соответствует условиям льготной ипотеки. Для этого были посчитаны квартиры в строящихся (не сданных) корпусах, продажи которых идут по ДДУ, в т.ч. с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (всего - 24 локации).

- 84% квартир на первичном рынке крупных городов (500 тыс. +) можно купить по льготной ипотеке. Год назад доля составляла 91%. Минимальные значения в Сочи (всего 12% квартир подходят для льготной ипотеки при 20%-ном первом взносе). В Москве доля за год снизилась с 76% до 62%.

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен в течение года.

- Средний бюджет предложения в новостройке вырос за год на четверть, получив прибавку к цене в миллион рублей: с 4,2 млн до 5,2 млн. Максимальное увеличение среднего предложения отмечено в Ростове-на-Дону, Барнауле, Ярославле и Сочи.

- Копить оказалось бессмысленно в половине городов – рост цен превысил накопленные за год на банковском вкладе средства. Больше всех “потеряли” вкладчики в Сочи (более 2 млн рублей), Казани и Москве (порядка полумиллиона рублей).

- Средний размер минимального первого взноса для льготной ипотеки (15%) составлял на старте программы 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. Год назад на первый взнос семья собирала в среднем 9 месяцев, год спустя – уже 13 месяцев.

На старте программы с минимальным взносом можно было купить 91% квартир, сегодня – 84%

На старте программы льготного ипотечного кредитования максимальный лимит по выданной ипотеке в 8 млн рублей для Московской и Петербургской агломераций, а также 3 млн рублей – для других регионов, позволил охватить лишь 64% всех квартир первичного рынка. При минимально возможном на тот момент первом взносе в 20% стоимость квартиры в Москве и Санкт-Петербурге не должна была превышать 10 млн рублей, в других регионах - 3,75 млн. В отдельных городах обозначенного лимита на старте программы не хватало катастрофически. Например, в Сочи при минимальном взносе в лимит попадали всего 9% квартир, Тюмени – 28%, Нижнем Новгороде, Екатеринбурге и Казани с минимальным первым взносом под льготную ипотеку попадала каждая третья квартира (32%). В Москве, несмотря на повышенный лимит, подходили только 47% квартир, в Санкт-Петербурге – 86%.

Однако спустя несколько недель лимит по объему кредитования был пересмотрен с 8 до 12 млн рублей для Московского и Петербургского регионов (мах стоимость квартиры – 15 млн рублей при п.в. 20%) и с 3 до 6 млн – для остальных городов (мах стоимость – 7,5 млн рублей). В результате доля квартир, попадающих под новые условия расширенного лимита (при том же первом взносе в 20%), увеличилась в городах с численностью населения от 500 человек c 64% до 91%. Однако дальнейший рост цен и вымывание предложения вели к постепенному снижению доли доступных к покупке квартир.

Спустя год программы доля квартир, доступных к покупке в бюджете до 15 млн/7,5 млн снизилась до 84%. Абсолютным рекордсменом по снижению доли доступного жилья с минимальным первым взносом показал Сочи: если на момент расширения программы в лимит попадали 68% квартир, то спустя год льготной ипотеки – всего 12%. Выбор сократился практически до значений, когда действовал еще не расширенный лимит. Это стало следствием рекордного роста цен: переход на удаленную работу и возможность жить в любом городе, закрытие границ с другими странами и ростом инвест потенциала российских курортов, а также – запрет точечной застройки в Сочи. Значительное снижение доступности отмечено и в Красноярске: с 96% до 75% (- 22 п.п.).

В Москве также отмечено падение доли доступного жилья: если в начале субсидии при лимите в 12 млн рублей и первом взносе 20% покупателям подходили 76% предложений, то сейчас – только 62%. В Санкт-Петербурге коррекция за год минимальна – на уровне 5 процентных пунктов.

Доля квартир, подходящих для льготной ипотеки при п.в. 20% сейчас и год назад

|

Город |

Старт программы (лимит 3 млн/8 млн) |

Старт программы (расширение лимита 6 млн/12 млн) |

Год льготной ипотеки лимита (6 млн/12 млн)

|

|

Липецк |

84% |

100% |

100% |

|

Киров |

88% |

100% |

100% |

|

Ярославль |

79% |

99% |

100% |

|

Рязань |

85% |

100% |

99% |

|

Челябинск |

79% |

100% |

99% |

|

Пенза |

74% |

100% |

99% |

|

Ростов-на-Дону |

84% |

100% |

99% |

|

Волгоград |

78% |

100% |

98% |

|

Пермь |

69% |

100% |

98% |

|

Барнаул |

87% |

100% |

98% |

|

Ижевск |

71% |

99% |

98% |

|

Воронеж |

62% |

96% |

97% |

|

Краснодар |

81% |

100% |

95% |

|

Самара |

84% |

99% |

92% |

|

Новосибирск |

43% |

95% |

90% |

|

Уфа |

52% |

95% |

85% |

|

Тюмень |

30% |

93% |

84% |

|

Казань |

34% |

87% |

80% |

|

Нижний Новгород |

33% |

84% |

80% |

|

Красноярск |

55% |

96% |

75% |

|

Екатеринбург |

36% |

91% |

72% |

|

Сочи |

8% |

68% |

12% |

|

Москва |

47% |

76% |

62% |

|

Санкт-Петербург |

86% |

96% |

91% |

|

В среднем |

64% |

91% |

84% |

Источник: Аналитический центр Циан

Льготная ипотека уже не компенсирует произошедший рост цен – покупать жилье год назад по стандартной ставке было выгоднее

Льготная ипотека способствовала росту цен на жилье. Циан выяснил – насколько выгодна покупка квартиры сегодня под текущую ставку 5,92% (ЦБ РФ, в целом по РФ) и максимальном сроке кредитования в 20 лет в сравнении с прошлым годом, когда ипотека выдавалась на стандартных условиях (7,82% в марте 2020 года, по данным ЦБ РФ в целом по РФ).

Несмотря на то, что минимальный взнос возможен в размере всего 15% от суммы, средний заемщик имеет порядка 30% от стоимости выбранной квартиры. Рассмотрим два сценария:

- Заемщик с первым взносом в 30% взял ипотеку на 20 лет на новостройку незадолго до анонса льготной ипотеки (ставка - индивидуально по каждому региону, по данным ЦБ РФ).

- Заемщик пришел к застройщику с тем же первым взносом в рублях, что и год назад. Кредит взят на 20 лет (максимально возможный срок), но по льготной ставке (также индивидуально по каждому региону, по данным ЦБ РФ).

Вопрос – что же выгоднее: старые цены с ипотекой под 8% VS подорожавшее жилье в кредит под 6%

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен

Не во всех городах льготная ипотека со сниженной ставкой смогла компенсировать рост цен. Общая переплата за 20 лет по льготной ипотеке - выше, чем переплата по обычному ипотечному кредиту, выданному год назад, в Ростове-на-Дону (+6% или 123 тыс. рублей), Ярославле (+6% или 127 тыс.), Барнауле (+3% или 65 тыс.), Самаре (+1% или 12 тыс. рублей).

В Перми рост цен также нивелировал выгоду от льготной ипотеки – переплата по кредиту будет сопоставимой по итогам 20 лет. Аналогичная ситуация и в Москве, где общий размер переплаты по ипотеке, взятой год назад по обычным ставкам сопоставима с переплатой по льготной ипотеке, по которой пришлось взять большую сумму в кредит из-за роста цен. Практически полностью нивелировался эффект от льготной ипотеки и в Санкт-Петербурге, где благодаря льготной ипотеке реально сэкономить всего 1% от общей переплаты за 20 лет (в сравнении с обычной ипотекой год назад при покупке жилья по старой цене). Аналогичная ситуация в Казани и Краснодаре, где переплата по льготной ипотеке ниже на 1% и 2% соответственно.

- Средний размер ежемесячного платежа вырос на 10%: с 24,2 тыс. рублей до 26,6 тыс. рублей по льготной ипотеке

Из-за роста цен на недвижимость за прошедший год, средний размер ежемесячного платежа по льготной ипотеке, даже несмотря на сниженную ставку, теперь выше, чем ежемесячный платеж по кредиту, который выплачивают заемщики, взявшие кредит год назад по старым ценам, накануне анонса льготного ипотечного кредитования. Более чем на 20% платеж по кредиту вырос в Ростове-на-Дону, Барнауле, Ярославле.

В Москве ежемесячный платеж стал выше на 17%: если при том же первом взносе год назад взнос в месяц составлял бы 69,5 тыс. рублей, то сегодня – уже 81 тыс. из-за роста цен и большего размера кредита. В Санкт-Петербурге платеж вырос на 18%.

- Проценты по кредиту составляют 70% стоимости квартиры

Выплата по процентам для ипотеки, взятой год назад, составляет порядка 71% от стоимости приобретенной квартиры (за все 20 лет) по всем городам в среднем. Сегодня выплаты по ипотекам составят 60% от стоимости жилья. Несмотря на рост цен, льготная ипотека позволяет выигрывать в размере общей переплаты в сравнении с обычной ипотекой без субсидирования год назад.

В Москве переплата по льготной ипотеке, взятой сегодня, составит 57%. По ипотеке, взятой год назад, общие выплаты будут на уровне 70%.

- Ежемесячный платеж по ипотеке увеличился с 26% до 28% от семейного дохода

Из-за роста цен расходы на кредит по льготной ипотеке от среднего семейного дохода также увеличились со средних 28% против 26% год назад. Сложнее всего жителям Нижнего Новгорода, Казани и Москвы, где на обслуживание кредита даже по льготной ипотеке уходит более 35% дохода семьи.

В каких городах льготная ипотека уже невыгодна из-за роста цен

|

Город |

До льготной ипотеки |

Год льготной ипотеки (сниженная ставка) |

Ежемесячный платеж по льготной ставке vs ежемесячный платеж по не субсидированным ставка в сделке год назад |

На сколько переплата по кредиту по льготной ставке отличается от переплаты по кредиту по не субсидируемой ставке год назад |

Доля расходов на ипотеку от семейного бюджета 2020 |

Доля расходов на ипотеку от семейного бюджета 2021 |

||

|

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

|||||

|

Ростов-на-Дону |

16,9 |

2,1 |

21,6 |

2,2 |

28% |

6% |

20% |

25% |

|

Ярославль |

17,4 |

2,1 |

21,6 |

2,2 |

25% |

6% |

22% |

27% |

|

Барнаул |

15,8 |

1,9 |

19,7 |

2,0 |

25% |

3% |

22% |

28% |

|

Самара |

19,2 |

2,3 |

23,1 |

2,3 |

20% |

1% |

23% |

27% |

|

Пермь |

19,5 |

2,4 |

23,6 |

2,4 |

21% |

0% |

25% |

30% |

|

Москва |

69,5 |

8,3 |

81,0 |

8,3 |

17% |

0% |

32% |

38% |

|

Казань |

28,0 |

3,2 |

33,6 |

3,2 |

20% |

-1% |

34% |

41% |

|

Санкт-Петербург |

41,0 |

5,0 |

48,3 |

4,9 |

18% |

-1% |

21% |

25% |

|

Краснодар |

19,8 |

2,4 |

23,4 |

2,4 |

18% |

-2% |

22% |

26% |

|

Волгоград |

17,4 |

2,2 |

20,4 |

2,1 |

17% |

-4% |

24% |

28% |

|

Екатеринбург |

29,5 |

3,6 |

33,8 |

3,4 |

15% |

-4% |

29% |

34% |

|

Ижевск |

19,1 |

2,2 |

20,6 |

2,1 |

8% |

-7% |

25% |

27% |

|

Липецк |

16,7 |

2,1 |

19,0 |

1,9 |

13% |

-8% |

21% |

24% |

|

Нижний Новгород |

30,1 |

3,7 |

33,1 |

3,3 |

10% |

-9% |

33% |

36% |

|

Челябинск |

17,6 |

2,1 |

18,9 |

1,9 |

7% |

-11% |

22% |

24% |

|

Рязань |

17,1 |

2,1 |

17,6 |

1,8 |

2% |

-15% |

22% |

23% |

|

Красноярск |

25,7 |

3,2 |

26,4 |

2,6 |

3% |

-16% |

25% |

26% |

|

Уфа |

25,8 |

3,1 |

24,3 |

2,5 |

-6% |

-20% |

28% |

26% |

|

Новосибирск |

25,2 |

3,0 |

24,0 |

2,4 |

-5% |

-22% |

27% |

26% |

|

Пенза |

18,1 |

2,2 |

18,0 |

1,7 |

-1% |

-23% |

26% |

26% |

|

Тюмень |

29,4 |

3,6 |

26,6 |

2,6 |

-9% |

-27% |

25% |

23% |

|

Киров |

15,5 |

1,9 |

13,9 |

1,4 |

-11% |

-28% |

28% |

25% |

|

Воронеж |

22,3 |

2,8 |

19,8 |

1,9 |

-11% |

-29% |

30% |

27% |

|

В среднем (без учета Сочи) |

24,2 |

2,9 |

26,6 |

2,7 |

10% |

-7% |

26% |

28% |

Источник: Аналитический центр Циан

*В Сочи прошлогоднего первоначального взноса не хватит для того, чтобы воспользоваться лимитом по льготной ипотеке в 6 млн рублей.

Квартира стала дороже на четверть или миллион рублей

Льготное ипотечное кредитование стало одним из основных факторов, способствующих росту цен на рынке недвижимости. В среднем по 24 городам (население от 500 тыс. человек и объем предложения в новостройках от 500 квартир), средний бюджет на первичном рынке за год льготного ипотечного кредитования увеличился на миллион рублей: с 4,2 млн до 5,2 млн. То есть жилье стало дороже почти на четверть: +22% за год.

Абсолютным рекордсменом оказался Сочи (+40% за год), где средняя стоимость новостройки почти достигла 10 млн рублей и уступает лишь столице, обогнав за прошедший год Санкт-Петербург по средним ценам. В Москве рост среднего бюджета предложения – чуть выше общероссийского (+24%). Рекордный рост (свыше 30%) также отмечен в Ростове-на-Дону, Барнауле, Ярославле.

Копить оказалось бессмысленно в половине городов

Одно из преимуществ ипотечного кредитования – это фиксация стоимости недвижимости – покупатель защищен от дальнейшего роста цен в новостройке. «Обратная сторона медали» жилищного кредитования – это, конечно, существенная переплата по процентам, что и останавливает часть покупателей от приобретения жилья в кредит. Многие выбирают стратегию накоплений, которая не оправдала себя в последний год. Копить оказалось невыгодно – в половине городов рост средней стоимости предложения в новостройках оказался больше той суммы, которую смогли отложить потенциальные покупатели со средним доходом за тот же период.

Циан посчитал, в каких городах больше других проиграли потенциальные покупатели, выбравшие вклад, и на сколько накопленные средства отличаются от той суммы, на которую подорожала за год средняя квартира в конкретном городе. Для примера возьмем семью из двух человек, которые копят на среднюю квартиру в новостройке.

Уровень доходов – среднемесячная заработная плата работников организаций (без субъектов малого предпринимательства) по конкретному городу, за вычетом налогов, то есть «на руки».

Допустим, семья живет на официальный прожиточный минимум, а все, что остается сверху от заработной платы, вносит на пополняемый банковский вклад, открытый в апреле 2020 года. На тот момент средняя ставка по рублевым депозитам составила 5% годовых (данные ЦБ РФ). Депозит – с ежемесячной капитализацией. Каждый месяц, в течение последнего года семья пополняет вклад.

Даже с учетом весьма скромных трат в размере прожиточного минимума на каждого члена семьи, более чем в половине городов накопленной за год суммы не хватает, чтобы компенсировать рост цен на первичном рынке. Самый большой ценовой разрыв – в Сочи, где вкладчики за прошедших год собрали 730 тыс. рублей, а средняя квартира в новостройке подорожала на 2,75 млн. Потенциальные покупатели «потеряли» условные 2 млн рублей. Не было никакого смысла копить и в Казани (на вкладе семья собрала 820 тыс. рублей, а квартира подорожала на 1,37 млн рублей, потери - 550 тыс. рублей). В тройке аутсайдером также Москва, где средняя семья скопила за год 2,34 млн рублей, а квартира за то же время подорожала на 2,8 млн. «Потери» столичных клиентов – 460 тыс. рублей. На 200-300 тыс. рублей сумма по вкладу оказалась ниже в Перми и Барнауле.

Копят с помощью вклада примерно столько же, как и дорожает жилье, в Краснодаре и Липецке. Однако есть города, в которых средняя стоимость квартиры выросла меньше, чем накопили вкладчики за год. Это – Тюмень (+930 тыс. рублей по вкладу в сравнении с подорожанием жилья), Уфа (+690 тыс.), Новосибирск и Воронеж (выгода на полмиллиона рублей).

|

Город |

Средняя стоимость квартиры в целом по рынку, старт льготной ипотеки (май 2020) |

Средняя стоимость квартиры в целом по рынку, млн р., год льготной ипотеки (май 2021) |

Динамика (рост среднего бюджета) за год в % |

Динамика (рост среднего бюджета) за год в млн руб. |

Сколько семья накопила за год на вкладе, млн руб. |

Разница в росте среднего бюджет предложения и сумме на депозите через год, млн р. |

|

Сочи |

6,9 |

9,7 |

40% |

2,75 |

0,73 |

-2,02 |

|

Ростов-на-Дону |

2,8 |

3,8 |

36% |

1,00 |

0,84 |

-0,16 |

|

Барнаул |

2,7 |

3,6 |

32% |

0,87 |

0,65 |

-0,22 |

|

Ярославль |

3 |

3,9 |

30% |

0,90 |

0,75 |

-0,15 |

|

Пермь |

3,3 |

4,3 |

30% |

0,99 |

0,74 |

-0,25 |

|

Самара |

3,3 |

4,2 |

28% |

0,92 |

0,81 |

-0,11 |

|

Казань |

5 |

6,4 |

27% |

1,37 |

0,82 |

-0,55 |

|

Краснодар |

3,3 |

4,2 |

27% |

0,90 |

0,89 |

-0,01 |

|

Волгоград |

2,9 |

3,7 |

27% |

0,79 |

0,67 |

-0,12 |

|

Санкт-Петербург |

7 |

8,8 |

26% |

1,80 |

2,22 |

0,42 |

|

Липецк |

2,8 |

3,5 |

25% |

0,71 |

0,78 |

0,07 |

|

Екатеринбург |

5 |

6,2 |

24% |

1,18 |

1,03 |

-0,15 |

|

Москва |

11,9 |

14,7 |

24% |

2,80 |

2,34 |

-0,46 |

|

Нижний Новгород |

5,1 |

6,2 |

21% |

1,05 |

0,90 |

-0,15 |

|

Челябинск |

3 |

3,5 |

18% |

0,54 |

0,75 |

0,21 |

|

Красноярск |

4,3 |

5,0 |

16% |

0,69 |

0,99 |

0,30 |

|

Пенза |

3,1 |

3,6 |

15% |

0,47 |

0,65 |

0,18 |

|

Ижевск |

3,4 |

3,9 |

15% |

0,50 |

0,72 |

0,22 |

|

Рязань |

2,9 |

3,3 |

14% |

0,42 |

0,72 |

0,30 |

|

Новосибирск |

4,3 |

4,7 |

9% |

0,37 |

0,88 |

0,51 |

|

Уфа |

4,4 |

4,7 |

6% |

0,26 |

0,95 |

0,69 |

|

Тюмень |

5 |

5,3 |

6% |

0,29 |

1,22 |

0,93 |

|

Воронеж |

3,7 |

3,9 |

6% |

0,21 |

0,71 |

0,50 |

|

Киров |

2,6 |

2,7 |

5% |

0,14 |

0,45 |

0,31 |

Источник: Аналитический центр Циан

Первого взноса в 15% хватит не во всех городах

Не у всех потенциальных покупателей в принципе был выбор – копить на жилье или взять ипотеку. Причина – в отсутствии минимального первоначального взноса от стоимости выбранной квартиры. После расширения лимита он составляет 15%. Год назад при первом взносе в 15% и максимальной сумме кредита в 6 или 12 млн рублей, в зависимости от региона, по всем городам средняя стоимость квартиры (бюджет предложения в продаже) в новостройке соответствовала максимальному лимиту.

Спустя год из-за роста цен в двух городах минимальный первый взнос в размере 15% является уже формальным – реально нужно накопить большую сумму, чтобы взять в кредит среднюю квартиру. Речь идет о Сочи, где минимальный первый взнос при максимальном лимите по ипотеке в 6 млн рублей, должен составлять уже 38% от стоимости средней квартиры. В Москве также уже не хватит первого взноса, чтобы купить среднюю квартиру – покупатель должен собрать минимум 18% от средней стоимости жилья в новостройке.

В денежном выражении в целом по всем городам средний размер минимального первого взноса для льготной ипотеки составлял 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. На старте программы только в трех городах (Москва, Петербург и Сочи) минимальный первый взнос превышал миллион рублей. Сегодня данную отметку преодолела и Казань.

Несмотря на рост минимального первого взноса, в большинстве городов средней семье удастся собрать его меньше чем за год – это говорит о том, что пролонгация программы льготного кредитования до 1 июля – достаточный срок для того, чтобы потенциальный заемщик смог накопить на минимальный первый взнос даже при отсутствии какой-либо стартовой суммы. Однако в целом копить теперь дольше.

Год назад семья из двух человек со средней заработной платой для города и за вычетом прожиточного минимума, могла отложить на первый взнос менее чем за год в 23 из 24 городах – исключение только Сочи, где семье нужно было копить в среднем 19 месяцев.

Сегодня на первый взнос не смогут накопить за год уже в Казани (необходимо 16 месяцев), Москве (15 месяцев) и Нижнем Новгороде (14 месяцев). В Сочи же теперь на первый взнос вовсе придется копить более пяти лет, поскольку нужно иметь почти половину от цены средней квартиры, чтобы соответствовать максимальному лимиту по льготной ипотеке.

Средний срок накоплений составлял в среднем по всем 24 городам до льготного кредитования – 9 месяцев. Через год программы льготного кредитования – уже 13 месяцев.

Сколько месяцев и какую сумму копить семье на минимальный первый взнос для льготной ипотеки

|

Город |

Сколько месяцев копить семье п.в на среднюю квартиру год назад |

Сколько месяцев копить семье п.в на среднюю квартиру год сегодня |

Минимальный п.в. год назад, млн р. |

Минимальный п.в. сегодня, млн р. |

Рост минимального первого взноса в рублях за год |

|

Сочи |

19 |

67 |

1 |

3,67 |

254% |

|

Москва |

10 |

15 |

1,8 |

2,7 |

51% |

|

Ростов-на-Дону |

7 |

9 |

0,4 |

0,57 |

36% |

|

Барнаул |

8 |

11 |

0,4 |

0,54 |

32% |

|

Ярославль |

8 |

10 |

0,5 |

0,59 |

30% |

|

Пермь |

9 |

12 |

0,5 |

0,64 |

30% |

|

Самара |

8 |

10 |

0,5 |

0,63 |

28% |

|

Казань |

12 |

16 |

0,8 |

0,96 |

27% |

|

Краснодар |

7 |

9 |

0,5 |

0,63 |

27% |

|

Волгоград |

9 |

11 |

0,4 |

0,55 |

27% |

|

Санкт-Петербург |

6 |

8 |

1,1 |

1,32 |

26% |

|

Липецк |

7 |

9 |

0,4 |

0,53 |

25% |

|

Екатеринбург |

10 |

12 |

0,8 |

0,93 |

24% |

|

Нижний Новгород |

11 |

14 |

0,8 |

0,92 |

21% |

|

Челябинск |

8 |

9 |

0,5 |

0,53 |

18% |

|

Красноярск |

9 |

10 |

0,6 |

0,75 |

16% |

|

Пенза |

10 |

11 |

0,5 |

0,54 |

15% |

|

Ижевск |

9 |

11 |

0,5 |

0,59 |

15% |

|

Рязань |

8 |

9 |

0,4 |

0,5 |

14% |

|

Новосибирск |

10 |

11 |

0,6 |

0,7 |

9% |

|

Уфа |

9 |

10 |

0,7 |

0,7 |

6% |

|

Тюмень |

8 |

9 |

0,8 |

0,79 |

6% |

|

Воронеж |

10 |

11 |

0,6 |

0,59 |

6% |

|

Киров |

12 |

12 |

0,4 |

0,41 |

5% |

|

Всего в среднем |

9 |

13 |

0,6 |

0,884 |

47% |

Источник: Аналитический центр Циан

”Сложная ситуация наступит сразу после отмены льготного ипотечного кредитования, – отмечает Алексей Попов, руководитель аналитического центра Циан. – В данном случае цены останутся прежними, зато переплата увеличится значительно. Например, в Москве средняя стоимость квартиры на первичном рынке – 14,7 млн рублей. По льготной ипотеке и первом взносе 30% переплата по кредиту за 20 лет - 7,7 млн рублей, а ежемесячный платеж – 75 тыс. рублей. При стандартной ставке 8,2% переплата составит уже 10,7 млн рублей (+39%), а ежемесячный платеж вырастет на 13 тыс. рублей, а это больше десятой части дохода среднего столичного работника. Льготное ипотечное кредитование помогло решить жилищный вопрос для тысячи россиян сегодня, однако ограничило такую возможность тем, кто планировал покупку через несколько месяцев, когда льготной ипотеки уже не будет.

Частично сгладить падение спроса после завершения программы субсидирования смогут сами банки, которые также не заинтересованы в падении спроса на жилье. Несмотря на рост ключевой ставки до 5%, основные кредиторы на протяжении апреля предлагали все более выгодные условия – снижали первый взнос, уменьшали ставки на квартиры больших площадей, а также – спецусловия в рамках отдельных проектов. Именно такие совместные программы с девелоперами станут альтернативой программе субсидирования в ближайшие месяцы, что позволит избежать моментального возврата ставок к 8-8,5%.

Кардинального разворота в динамике цен пока не произойдет. Снижение цен в отдельных проектах в эпоху эскроу-счетов - трудно реализуемое мероприятие. Снижение цен в целом по рынку - возможно только при существенном росте объема нового предложения. Для стимулирования спроса в новых условиях застройщикам придется вернуться к более аккуратной индексации цен, увеличить число акций и специальных предложений. Еще одну волну ажиотажного спроса (сопоставимую с осенью прошлого года) за счет выхода на рынок тех, кто хочет “вскочить в последний” вагон мы не ожидаем - цены существенно выросли, отложенный спрос после пандемии, в основном, реализован”.

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

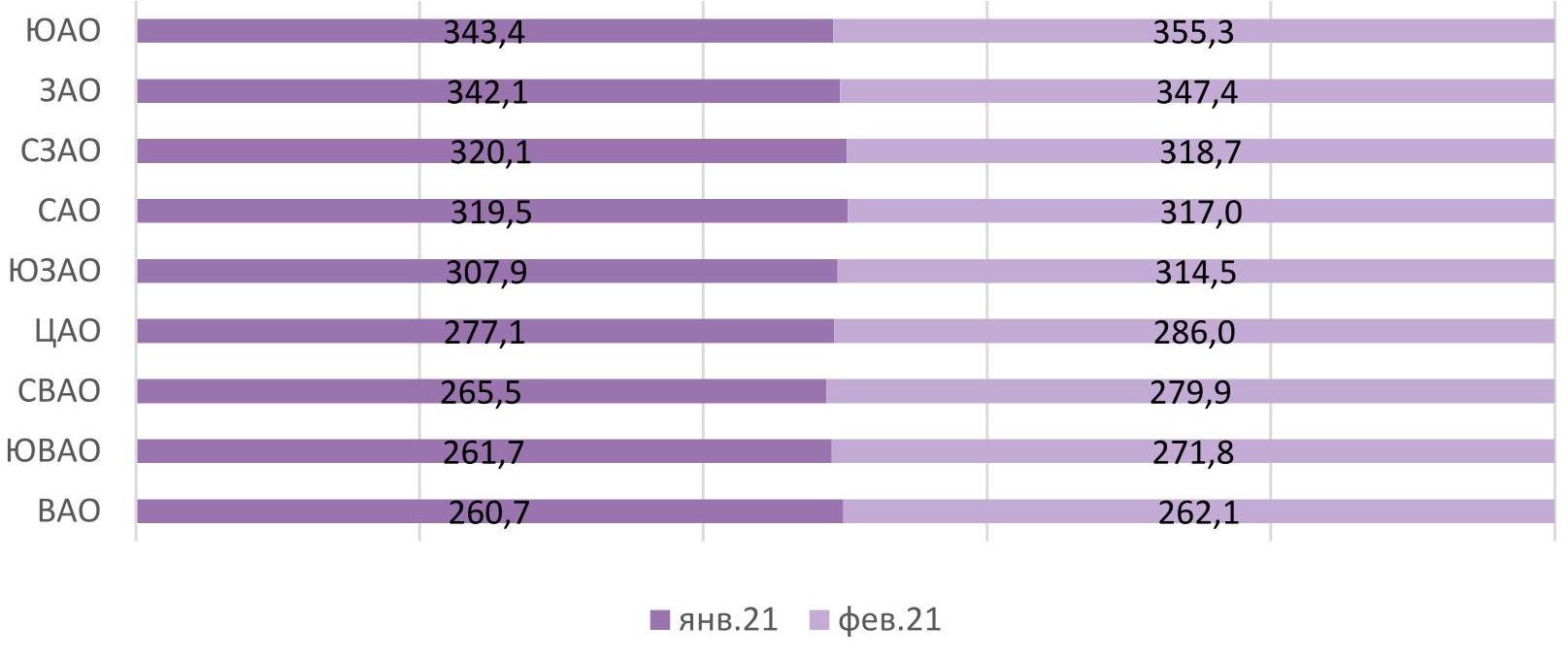

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

В течение коронавирусного 2020 года темпы ввода новостроек в высокобюджетном сегменте столичного жилья замедлились. По оценке экспертов «Метриум», в прошлом году вовремя сдались 53,4% заявленных проектов. Тогда как в 2019 году этот показатель составлял 65,3%. Впрочем, вряд ли в этом виновата весенняя остановка строек — перенос сроков в половине и более проектов высокобюджетного сегмента наблюдался и ранее. Так, в 2018 году вовремя сдались только 43% проектов данной категории, что значительно ниже показателей периода пандемии.

По состоянию на начало 2020 года в Москве планировалось ввести в эксплуатацию 73 жилых и апартаментных комплексов[1] бизнес-, премиум- и элитного классов. Однако фактический ввод значительно ниже этой отметки: в срок сдано чуть более половины заявленных проектов — 39 новостроек (53,4%). Для сравнения — в 2019 году из 75 запланированных к вводу высокобюджетных новостроек разрешения на ввод в эксплуатацию получили 49 проектов, что составило 65,3%.

Однако здесь нужно учитывать тот факт, что за год до этого — в 2018 году — не уложились в сроки почти 60% проектов. И большинство из них с опозданием сдавалось в прошлом году, оказав значительное влияние на статистику. В среднем же за последние годы ситуация на рынке высокобюджетной недвижимости Москвы остается довольно стабильной: вовремя сдается только половина новостроек.

Самые заметные положительные изменения по сравнению с предыдущим отчетным периодом были отмечены в категории элитных апартаментов. Если в 2019 году в данном сегменте не был завершен в срок ни один проект, то в 2020 доля вовремя введенных проектов выросла до 33,3%. Впрочем, если детально изучить хронологию этих проектов и сопоставить 2019 и 2020 гг., то общая ситуация с вводом в заявленные сроки не столько благоприятна. Так, в 2019 году из трех проектов не был сдан ни один, весь объем ввода был перенесен на 2020 год. Таким образом в 2020 году общее количество заявленных к вводу проектов увеличилось до шести. В результате в прошлом году сдались только две новостройки, из них лишь одна относится к «опоздавшим» проектам 2019 года. Иными словами, два элитных проекта не были введены в эксплуатацию ни в 2019, ни в 2020 годах.

В категории жилых комплексов премиум-класса доля вовремя сданных проектов увеличилась на 10% — с 35,5% до 45,5%. А в сегменте квартир бизнес-класса она осталась практически без изменений: 66,7% сданных в срок в 2020 году против 67,7% за год до этого.

Самый же заметный провал зафиксирован в сегменте апартаментов бизнес-класса. Если в 2019 году эта категория лидировала с впечатляющим показателем соблюдения заявленных сроков на уровне 87,5%, то в прошлом году сегмент оказался среди аутсайдеров — вовремя получила разрешение на ввод лишь треть проектов. В сегменте апартаментов премиум-класса снижение составило чуть более 6 процентных пунктов (53,8% в 2020 против 60% в 2019), а элитные жилые комплексы «просели» на 20 п.п. (42,9% в 2020 против 63% в 2019).

Жилые комплексы бизнес-класса

Традиционно квартиры бизнес-класса являются наиболее широко представленной группой в сегменте высокобюджетного жилья. В 2020 году в этой категории вовремя были оформлены разрешения на ввод в эксплуатацию корпусов в 19 проектах. При этом стоит оговориться, что в ряде жилых комплексов было отмечено разделение: часть корпусов сдались в срок, другая — «опоздала».

Ценовой минимум в сданных в 2020 году жилых комплексах бизнес-класса на текущий момент зафиксирован на уровне 11,75 млн рублей. Это бюджет покупки самой доступной квартиры в жилом комплексе «Небо». Чуть выше порог входа находится в ЖК «Береговой» — от 12,13 млн рублей. Замыкает топ-3 ЖК «Династия» со стартовым ценником в 13,52 млн рублей.

Новостройки бизнес-класса, получившие РВЭ в 2020 году[2]

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Небо |

все |

Capital Group |

27,2 |

220,6 |

11,75 |

127,88 |

|

Береговой |

1 очередь |

ГК Главстрой |

29,1 |

136,5 |

12,13 |

49,50 |

|

Династия |

корп. 1, 2 |

Sezar Group |

39,9 |

101,9 |

13,52 |

37,46 |

|

Big Time |

корп. 1, 2, 3 |

Tekta Group |

43,6 |

63,3 |

14,07 |

19,13 |

|

Серебряный парк |

корп. 1-6 |

INGRAD |

45,4 |

172,3 |

16,02 |

75,48 |

|

LIFE-Кутузовский |

корп. 5, 7, 8, 9 |

ГК Пионер |

54,6 |

222,3 |

16,29 |

76,28 |

|

СВОЙ |

единственный |

ИНТЕКО |

87,6 |

107,5 |

17,34 |

26,62 |

|

Квартал 38А |

корп. 2 |

РЕМСТРОЙТРЕСТ |

60,0 |

178,4 |

18,23 |

84,62 |

|

LIFE-Ботанический сад 2 |

6 очередь, корп. 1-3 |

ГК Пионер |

85,4 |

141,8 |

20,81 |

35,07 |

|

Хорошевский |

корп. 17, 18 |

ГК МонАрх |

86,0 |

86,0 |

21,33 |

21,41 |

|

ЗИЛАРТ |

лот 8 |

Группа ЛСР |

63,6 |

85,6 |

22,06 |

28,54 |

|

Счастье на Соколе |

единственный |

Группа Эталон |

99,1 |

101,5 |

32,73 |

33,52 |

|

Петровский парк |

ул. Юннатов, 4, корп. А, Б, В, Г |

РГ-Девелопмент |

52,6 |

110,2 |

18,20 |

37,81 |

|

Родной город. Октябрьское поле |

2 очередь, корп. 1, 2 |

РГ Девелопмент |

Продажи завершены |

|||

|

Нагорная 7 |

единственный |

Финансовая компания Cоюз |

Продажи завершены |

|||

|

Счастье в Кусково |

единственный |

Группа Эталон |

Продажи завершены |

|||

|

Новочеремушкинская, 17 |

корп. 1-4 |

INGRAD |

Продажи завершены |

|||

|

Сердце столицы |

корп. 6 |

ДОНСТРОЙ |

Продажи завершены |

|||

|

Счастье на Пресне |

единственный |

Группа Эталон |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы премиум-класса

Категория сданных в 2020 году жилых комплексов премиум-класса является не столь насыщенной — в ней представлено 5 новостроек, из которых в одной уже полностью завершены первичные продажи. Из оставшихся на рынке самый низкий порог входа отмечен в ЖК Prime Park — от 18,81 млн рублей. Минимум в проекте со второй строчки — ЖК «Кутузовский XII» — на 70% выше (32,25 млн рублей). Тройку замыкает жилой комплекс «Вишневый сад», где самая доступная из оставшихся в продаже квартир оценена в 47,66 млн рублей.

Новостройки премиум-класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Prime Park |

корп. R4, R5, R6 |

Optima Development |

40,1 |

159,5 |

18,81 |

86,21 |

|

Кутузовский XII |

единственный |

Capital Group |

46,4 |

228,2 |

32,25 |

315,00 |

|

Вишневый сад |

корп. A, B, C, D, E |

AB Development |

60,0 |

252,0 |

47,66 |

340,50 |

|

NV/9 ARTKVARTAL |

корп. 1, 2 |

State Development |

126,1 |

209,1 |

66,39 |

117,19 |

|

CITY PARK |

корп. 1, 2, 3, 6 |

ГК МонАрх |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы элитного класса

Из семи элитных жилых комплексов, запланированных к вводу в 2020 году, фактически получили разрешения на ввод в эксплуатацию только три проекта. Причем все они должны были сдаться еще раньше — в 2019 и даже в 2018 годах.

В продаже от застройщика в данных проектах осталось буквально несколько квартир. Самая доступная из них предлагается в ЖК ORDYNKA (от 116,44 млн рублей). В клубном доме на Хлебном цены начинаются от 167,29 млн рублей. А в жилом комплексе «Дом Бакст» на реализации находится единственный лот, для приобретения которого необходим бюджет более чем в полмиллиарда рублей (530 млн рублей).

Новостройки элитного класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

ORDYNKA |

все |

INSIGMA |

79,0 |

273,4 |

116,44 |

388,23 |

|

Дом на Хлебном |

единственный |

Волей Гранд |

94,7 |

342,9 |

167,29 |

659,93 |

|

Дом Бакст |

единственный |

Инвестстройком |

212,0 |

212,0 |

530,00 |

530,00 |

Источник: «Метриум»

Апартаментные комплексы

В общей сложности на 2020 год был запланирован ввод в эксплуатацию 28 проектов бизнес-, премиум- и элитного классов, в которых жилье продается в статусе апартаментов. Однако фактический ввод значительно отличается от планового: РВЭ получили лишь 12 проектов, два из которых уже полностью распроданы. Таким образом, на первичной реализации сегодня представлено только 10 высокобюджетных апартаментных комплексов, сданных в 2020 году.

В бизнес-классе цены стартуют от 5 млн рублей. Столь низкий — даже по меркам комфорт-класса — уровень зафиксирован в комплексе Loft FM. Следом идет проект с более подобающим ценником: в готовом комплексе Soho+Noho апартаменты можно приобрести по цене от 20,3 млн рублей. Последним из тройки бизнес-класса идет проект «ВТБ Арена Парк» с минимальным бюджетом 25,84 млн рублей.

Среди всех введенных в эксплуатацию высокобюджетных апарт-комплексов больше всего представителей класса премиум. В 2020 году сдались 7 проектов этого класса, 5 из которых находятся в продаже. Цены стартуют от 11,54 млн рублей за студию в комплексе Hill 8. В проекте The Book на Новом Арбате стоимость лота начинается от 17 млн рублей. А в комплексе Magnum минимальный бюджет покупки составит 42,35 млн рублей.

В сегменте элитных апартаментов за 2020 год сдались два проекта. В небоскребе Neva Towers цены стартуют от 24,86 млн рублей. А в его полной противоположности — малоэтажном комплексе ORDYNKA — минимальный бюджет предложения 58,54 млн рублей, то есть почти вдвое выше.

Комплексы апартаментов высокобюджетного сегмента, получившие РВЭ в 2020 году

|

Проект |

Корпус |

РВЭ |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Бизнес-класс |

||||||

|

Loft FM |

единственный |

Колди |

17,9 |

53,3 |

5,00 |

12,28 |

|

Soho+Noho |

корп. Soho, Noho |

Wainbridge |

48,0 |

116,4 |

20,30 |

48,71 |

|

ВТБ Арена парк |

корп. 12 |

УК Динамо |

74,1 |

236,8 |

25,84 |

78,44 |

|

Премиум-класс |

||||||

|

Hill 8 |

единственный |

Сити XXI век |

36,6 |

208,1 |

11,54 |

104,04 |

|

The Book |

единственный |

Capital Group |

26,8 |

147,9 |

17,00 |

92,05 |

|

Magnum |

единственный |

Magnum Development |

54,7 |

198,7 |

42,35 |

148,11 |

|

Данилов дом |

единственный |

СМУ-6 Инвестиции |

118,5 |

212,4 |

52,15 |

95,60 |

|

Astris |

единственный |

ИЭ ЖКХ |

130,8 |

347,7 |

161,00 |

255,00 |

|

Buon’Apart (Quartet House) |

единственный |

ООО «Дискуссия» |

Продажи завершены |

|||

|

Play |

единственный |

Stone Hedge |

Продажи завершены |

|||

|

Элитный класс |

||||||

|

Neva Towers |

башня 1 |

Renaissance Development |

39,7 |

900,0 |

24,86 |

1000,00 |

|

ORDYNKA |

корп. 1, 2, 3, 5, 7 |

INSIGMA |

88,7 |

242,9 |

58,54 |

321,02 |

Источник: «Метриум»

«В отличие от массового сегмента, где в год коронавирусной пандемии был зафиксирован рост доли сданных в срок проектов, высокобюджетные новостройки продемонстрировали отрицательную динамику, — говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). — Впрочем, вряд ли перенос сроков ввода в категории дорогого и сверхдорогого жилья является прямым следствием весенних коронавирусных ограничений. Доля введенных проектов в срок в 2018 году составила 43%, а в 2019 – 65%, таким образом в 2020 году уровень своевременного ввода в 53,4% укладывается в ложившуюся практику на рынке. Одной из причин является низкое качество работы подрядчиков: зачастую девелоперу приходится по несколько раз переделывать одну и ту же работу, чтобы добиться соответствия высоким требованиям, предъявляемым к дорогому жилью».

[1] Расчет производился по корпусам проектов, в которых велись первичные продажи по состоянию на начало 2020 года. Новостройки, полностью распроданные до 31 декабря 2019 года и вышедшие на рынок в 2020 году, не учитывались.

[2] Здесь и далее показатели приведены для корпусов, заявленных к сдаче в 2020 году, а также оформивших РВЭ в начале 2021 года.