В трети городов льготная ипотека уже не компенсирует произошедший за год рост цен

Прошел год со старта программы льготного ипотечного кредитования на первичном рынке. Одновременно Центробанк повысил ключевую ставку сразу на 0,5 п.п., что стимулирует покупки по льготной ипотеке для тех, кто не хочет брать кредиты под “стандартные” ставки, которые станут выше. Субсидия, с одной стороны, помогла рынку компенсировать провал по сделкам в весенний локдаун 2020 года. С другой стороны, низкие ставки по кредиту способствовали значительному росту цен. Эксперты Циан выяснили, в каких городах льготная ипотека компенсировала рост стоимости, а где - выиграли те, кто взял кредит под высокие ставки, но по старому “допандемийному” прайсу.

Циан проанализировал, какая доля от объема предложения новостроек в городах с численностью населения от 500 тысяч человек соответствует условиям льготной ипотеки. Для этого были посчитаны квартиры в строящихся (не сданных) корпусах, продажи которых идут по ДДУ, в т.ч. с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (всего - 24 локации).

- 84% квартир на первичном рынке крупных городов (500 тыс. +) можно купить по льготной ипотеке. Год назад доля составляла 91%. Минимальные значения в Сочи (всего 12% квартир подходят для льготной ипотеки при 20%-ном первом взносе). В Москве доля за год снизилась с 76% до 62%.

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен в течение года.

- Средний бюджет предложения в новостройке вырос за год на четверть, получив прибавку к цене в миллион рублей: с 4,2 млн до 5,2 млн. Максимальное увеличение среднего предложения отмечено в Ростове-на-Дону, Барнауле, Ярославле и Сочи.

- Копить оказалось бессмысленно в половине городов – рост цен превысил накопленные за год на банковском вкладе средства. Больше всех “потеряли” вкладчики в Сочи (более 2 млн рублей), Казани и Москве (порядка полумиллиона рублей).

- Средний размер минимального первого взноса для льготной ипотеки (15%) составлял на старте программы 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. Год назад на первый взнос семья собирала в среднем 9 месяцев, год спустя – уже 13 месяцев.

На старте программы с минимальным взносом можно было купить 91% квартир, сегодня – 84%

На старте программы льготного ипотечного кредитования максимальный лимит по выданной ипотеке в 8 млн рублей для Московской и Петербургской агломераций, а также 3 млн рублей – для других регионов, позволил охватить лишь 64% всех квартир первичного рынка. При минимально возможном на тот момент первом взносе в 20% стоимость квартиры в Москве и Санкт-Петербурге не должна была превышать 10 млн рублей, в других регионах - 3,75 млн. В отдельных городах обозначенного лимита на старте программы не хватало катастрофически. Например, в Сочи при минимальном взносе в лимит попадали всего 9% квартир, Тюмени – 28%, Нижнем Новгороде, Екатеринбурге и Казани с минимальным первым взносом под льготную ипотеку попадала каждая третья квартира (32%). В Москве, несмотря на повышенный лимит, подходили только 47% квартир, в Санкт-Петербурге – 86%.

Однако спустя несколько недель лимит по объему кредитования был пересмотрен с 8 до 12 млн рублей для Московского и Петербургского регионов (мах стоимость квартиры – 15 млн рублей при п.в. 20%) и с 3 до 6 млн – для остальных городов (мах стоимость – 7,5 млн рублей). В результате доля квартир, попадающих под новые условия расширенного лимита (при том же первом взносе в 20%), увеличилась в городах с численностью населения от 500 человек c 64% до 91%. Однако дальнейший рост цен и вымывание предложения вели к постепенному снижению доли доступных к покупке квартир.

Спустя год программы доля квартир, доступных к покупке в бюджете до 15 млн/7,5 млн снизилась до 84%. Абсолютным рекордсменом по снижению доли доступного жилья с минимальным первым взносом показал Сочи: если на момент расширения программы в лимит попадали 68% квартир, то спустя год льготной ипотеки – всего 12%. Выбор сократился практически до значений, когда действовал еще не расширенный лимит. Это стало следствием рекордного роста цен: переход на удаленную работу и возможность жить в любом городе, закрытие границ с другими странами и ростом инвест потенциала российских курортов, а также – запрет точечной застройки в Сочи. Значительное снижение доступности отмечено и в Красноярске: с 96% до 75% (- 22 п.п.).

В Москве также отмечено падение доли доступного жилья: если в начале субсидии при лимите в 12 млн рублей и первом взносе 20% покупателям подходили 76% предложений, то сейчас – только 62%. В Санкт-Петербурге коррекция за год минимальна – на уровне 5 процентных пунктов.

Доля квартир, подходящих для льготной ипотеки при п.в. 20% сейчас и год назад

|

Город |

Старт программы (лимит 3 млн/8 млн) |

Старт программы (расширение лимита 6 млн/12 млн) |

Год льготной ипотеки лимита (6 млн/12 млн)

|

|

Липецк |

84% |

100% |

100% |

|

Киров |

88% |

100% |

100% |

|

Ярославль |

79% |

99% |

100% |

|

Рязань |

85% |

100% |

99% |

|

Челябинск |

79% |

100% |

99% |

|

Пенза |

74% |

100% |

99% |

|

Ростов-на-Дону |

84% |

100% |

99% |

|

Волгоград |

78% |

100% |

98% |

|

Пермь |

69% |

100% |

98% |

|

Барнаул |

87% |

100% |

98% |

|

Ижевск |

71% |

99% |

98% |

|

Воронеж |

62% |

96% |

97% |

|

Краснодар |

81% |

100% |

95% |

|

Самара |

84% |

99% |

92% |

|

Новосибирск |

43% |

95% |

90% |

|

Уфа |

52% |

95% |

85% |

|

Тюмень |

30% |

93% |

84% |

|

Казань |

34% |

87% |

80% |

|

Нижний Новгород |

33% |

84% |

80% |

|

Красноярск |

55% |

96% |

75% |

|

Екатеринбург |

36% |

91% |

72% |

|

Сочи |

8% |

68% |

12% |

|

Москва |

47% |

76% |

62% |

|

Санкт-Петербург |

86% |

96% |

91% |

|

В среднем |

64% |

91% |

84% |

Источник: Аналитический центр Циан

Льготная ипотека уже не компенсирует произошедший рост цен – покупать жилье год назад по стандартной ставке было выгоднее

Льготная ипотека способствовала росту цен на жилье. Циан выяснил – насколько выгодна покупка квартиры сегодня под текущую ставку 5,92% (ЦБ РФ, в целом по РФ) и максимальном сроке кредитования в 20 лет в сравнении с прошлым годом, когда ипотека выдавалась на стандартных условиях (7,82% в марте 2020 года, по данным ЦБ РФ в целом по РФ).

Несмотря на то, что минимальный взнос возможен в размере всего 15% от суммы, средний заемщик имеет порядка 30% от стоимости выбранной квартиры. Рассмотрим два сценария:

- Заемщик с первым взносом в 30% взял ипотеку на 20 лет на новостройку незадолго до анонса льготной ипотеки (ставка - индивидуально по каждому региону, по данным ЦБ РФ).

- Заемщик пришел к застройщику с тем же первым взносом в рублях, что и год назад. Кредит взят на 20 лет (максимально возможный срок), но по льготной ставке (также индивидуально по каждому региону, по данным ЦБ РФ).

Вопрос – что же выгоднее: старые цены с ипотекой под 8% VS подорожавшее жилье в кредит под 6%

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен

Не во всех городах льготная ипотека со сниженной ставкой смогла компенсировать рост цен. Общая переплата за 20 лет по льготной ипотеке - выше, чем переплата по обычному ипотечному кредиту, выданному год назад, в Ростове-на-Дону (+6% или 123 тыс. рублей), Ярославле (+6% или 127 тыс.), Барнауле (+3% или 65 тыс.), Самаре (+1% или 12 тыс. рублей).

В Перми рост цен также нивелировал выгоду от льготной ипотеки – переплата по кредиту будет сопоставимой по итогам 20 лет. Аналогичная ситуация и в Москве, где общий размер переплаты по ипотеке, взятой год назад по обычным ставкам сопоставима с переплатой по льготной ипотеке, по которой пришлось взять большую сумму в кредит из-за роста цен. Практически полностью нивелировался эффект от льготной ипотеки и в Санкт-Петербурге, где благодаря льготной ипотеке реально сэкономить всего 1% от общей переплаты за 20 лет (в сравнении с обычной ипотекой год назад при покупке жилья по старой цене). Аналогичная ситуация в Казани и Краснодаре, где переплата по льготной ипотеке ниже на 1% и 2% соответственно.

- Средний размер ежемесячного платежа вырос на 10%: с 24,2 тыс. рублей до 26,6 тыс. рублей по льготной ипотеке

Из-за роста цен на недвижимость за прошедший год, средний размер ежемесячного платежа по льготной ипотеке, даже несмотря на сниженную ставку, теперь выше, чем ежемесячный платеж по кредиту, который выплачивают заемщики, взявшие кредит год назад по старым ценам, накануне анонса льготного ипотечного кредитования. Более чем на 20% платеж по кредиту вырос в Ростове-на-Дону, Барнауле, Ярославле.

В Москве ежемесячный платеж стал выше на 17%: если при том же первом взносе год назад взнос в месяц составлял бы 69,5 тыс. рублей, то сегодня – уже 81 тыс. из-за роста цен и большего размера кредита. В Санкт-Петербурге платеж вырос на 18%.

- Проценты по кредиту составляют 70% стоимости квартиры

Выплата по процентам для ипотеки, взятой год назад, составляет порядка 71% от стоимости приобретенной квартиры (за все 20 лет) по всем городам в среднем. Сегодня выплаты по ипотекам составят 60% от стоимости жилья. Несмотря на рост цен, льготная ипотека позволяет выигрывать в размере общей переплаты в сравнении с обычной ипотекой без субсидирования год назад.

В Москве переплата по льготной ипотеке, взятой сегодня, составит 57%. По ипотеке, взятой год назад, общие выплаты будут на уровне 70%.

- Ежемесячный платеж по ипотеке увеличился с 26% до 28% от семейного дохода

Из-за роста цен расходы на кредит по льготной ипотеке от среднего семейного дохода также увеличились со средних 28% против 26% год назад. Сложнее всего жителям Нижнего Новгорода, Казани и Москвы, где на обслуживание кредита даже по льготной ипотеке уходит более 35% дохода семьи.

В каких городах льготная ипотека уже невыгодна из-за роста цен

|

Город |

До льготной ипотеки |

Год льготной ипотеки (сниженная ставка) |

Ежемесячный платеж по льготной ставке vs ежемесячный платеж по не субсидированным ставка в сделке год назад |

На сколько переплата по кредиту по льготной ставке отличается от переплаты по кредиту по не субсидируемой ставке год назад |

Доля расходов на ипотеку от семейного бюджета 2020 |

Доля расходов на ипотеку от семейного бюджета 2021 |

||

|

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

|||||

|

Ростов-на-Дону |

16,9 |

2,1 |

21,6 |

2,2 |

28% |

6% |

20% |

25% |

|

Ярославль |

17,4 |

2,1 |

21,6 |

2,2 |

25% |

6% |

22% |

27% |

|

Барнаул |

15,8 |

1,9 |

19,7 |

2,0 |

25% |

3% |

22% |

28% |

|

Самара |

19,2 |

2,3 |

23,1 |

2,3 |

20% |

1% |

23% |

27% |

|

Пермь |

19,5 |

2,4 |

23,6 |

2,4 |

21% |

0% |

25% |

30% |

|

Москва |

69,5 |

8,3 |

81,0 |

8,3 |

17% |

0% |

32% |

38% |

|

Казань |

28,0 |

3,2 |

33,6 |

3,2 |

20% |

-1% |

34% |

41% |

|

Санкт-Петербург |

41,0 |

5,0 |

48,3 |

4,9 |

18% |

-1% |

21% |

25% |

|

Краснодар |

19,8 |

2,4 |

23,4 |

2,4 |

18% |

-2% |

22% |

26% |

|

Волгоград |

17,4 |

2,2 |

20,4 |

2,1 |

17% |

-4% |

24% |

28% |

|

Екатеринбург |

29,5 |

3,6 |

33,8 |

3,4 |

15% |

-4% |

29% |

34% |

|

Ижевск |

19,1 |

2,2 |

20,6 |

2,1 |

8% |

-7% |

25% |

27% |

|

Липецк |

16,7 |

2,1 |

19,0 |

1,9 |

13% |

-8% |

21% |

24% |

|

Нижний Новгород |

30,1 |

3,7 |

33,1 |

3,3 |

10% |

-9% |

33% |

36% |

|

Челябинск |

17,6 |

2,1 |

18,9 |

1,9 |

7% |

-11% |

22% |

24% |

|

Рязань |

17,1 |

2,1 |

17,6 |

1,8 |

2% |

-15% |

22% |

23% |

|

Красноярск |

25,7 |

3,2 |

26,4 |

2,6 |

3% |

-16% |

25% |

26% |

|

Уфа |

25,8 |

3,1 |

24,3 |

2,5 |

-6% |

-20% |

28% |

26% |

|

Новосибирск |

25,2 |

3,0 |

24,0 |

2,4 |

-5% |

-22% |

27% |

26% |

|

Пенза |

18,1 |

2,2 |

18,0 |

1,7 |

-1% |

-23% |

26% |

26% |

|

Тюмень |

29,4 |

3,6 |

26,6 |

2,6 |

-9% |

-27% |

25% |

23% |

|

Киров |

15,5 |

1,9 |

13,9 |

1,4 |

-11% |

-28% |

28% |

25% |

|

Воронеж |

22,3 |

2,8 |

19,8 |

1,9 |

-11% |

-29% |

30% |

27% |

|

В среднем (без учета Сочи) |

24,2 |

2,9 |

26,6 |

2,7 |

10% |

-7% |

26% |

28% |

Источник: Аналитический центр Циан

*В Сочи прошлогоднего первоначального взноса не хватит для того, чтобы воспользоваться лимитом по льготной ипотеке в 6 млн рублей.

Квартира стала дороже на четверть или миллион рублей

Льготное ипотечное кредитование стало одним из основных факторов, способствующих росту цен на рынке недвижимости. В среднем по 24 городам (население от 500 тыс. человек и объем предложения в новостройках от 500 квартир), средний бюджет на первичном рынке за год льготного ипотечного кредитования увеличился на миллион рублей: с 4,2 млн до 5,2 млн. То есть жилье стало дороже почти на четверть: +22% за год.

Абсолютным рекордсменом оказался Сочи (+40% за год), где средняя стоимость новостройки почти достигла 10 млн рублей и уступает лишь столице, обогнав за прошедший год Санкт-Петербург по средним ценам. В Москве рост среднего бюджета предложения – чуть выше общероссийского (+24%). Рекордный рост (свыше 30%) также отмечен в Ростове-на-Дону, Барнауле, Ярославле.

Копить оказалось бессмысленно в половине городов

Одно из преимуществ ипотечного кредитования – это фиксация стоимости недвижимости – покупатель защищен от дальнейшего роста цен в новостройке. «Обратная сторона медали» жилищного кредитования – это, конечно, существенная переплата по процентам, что и останавливает часть покупателей от приобретения жилья в кредит. Многие выбирают стратегию накоплений, которая не оправдала себя в последний год. Копить оказалось невыгодно – в половине городов рост средней стоимости предложения в новостройках оказался больше той суммы, которую смогли отложить потенциальные покупатели со средним доходом за тот же период.

Циан посчитал, в каких городах больше других проиграли потенциальные покупатели, выбравшие вклад, и на сколько накопленные средства отличаются от той суммы, на которую подорожала за год средняя квартира в конкретном городе. Для примера возьмем семью из двух человек, которые копят на среднюю квартиру в новостройке.

Уровень доходов – среднемесячная заработная плата работников организаций (без субъектов малого предпринимательства) по конкретному городу, за вычетом налогов, то есть «на руки».

Допустим, семья живет на официальный прожиточный минимум, а все, что остается сверху от заработной платы, вносит на пополняемый банковский вклад, открытый в апреле 2020 года. На тот момент средняя ставка по рублевым депозитам составила 5% годовых (данные ЦБ РФ). Депозит – с ежемесячной капитализацией. Каждый месяц, в течение последнего года семья пополняет вклад.

Даже с учетом весьма скромных трат в размере прожиточного минимума на каждого члена семьи, более чем в половине городов накопленной за год суммы не хватает, чтобы компенсировать рост цен на первичном рынке. Самый большой ценовой разрыв – в Сочи, где вкладчики за прошедших год собрали 730 тыс. рублей, а средняя квартира в новостройке подорожала на 2,75 млн. Потенциальные покупатели «потеряли» условные 2 млн рублей. Не было никакого смысла копить и в Казани (на вкладе семья собрала 820 тыс. рублей, а квартира подорожала на 1,37 млн рублей, потери - 550 тыс. рублей). В тройке аутсайдером также Москва, где средняя семья скопила за год 2,34 млн рублей, а квартира за то же время подорожала на 2,8 млн. «Потери» столичных клиентов – 460 тыс. рублей. На 200-300 тыс. рублей сумма по вкладу оказалась ниже в Перми и Барнауле.

Копят с помощью вклада примерно столько же, как и дорожает жилье, в Краснодаре и Липецке. Однако есть города, в которых средняя стоимость квартиры выросла меньше, чем накопили вкладчики за год. Это – Тюмень (+930 тыс. рублей по вкладу в сравнении с подорожанием жилья), Уфа (+690 тыс.), Новосибирск и Воронеж (выгода на полмиллиона рублей).

|

Город |

Средняя стоимость квартиры в целом по рынку, старт льготной ипотеки (май 2020) |

Средняя стоимость квартиры в целом по рынку, млн р., год льготной ипотеки (май 2021) |

Динамика (рост среднего бюджета) за год в % |

Динамика (рост среднего бюджета) за год в млн руб. |

Сколько семья накопила за год на вкладе, млн руб. |

Разница в росте среднего бюджет предложения и сумме на депозите через год, млн р. |

|

Сочи |

6,9 |

9,7 |

40% |

2,75 |

0,73 |

-2,02 |

|

Ростов-на-Дону |

2,8 |

3,8 |

36% |

1,00 |

0,84 |

-0,16 |

|

Барнаул |

2,7 |

3,6 |

32% |

0,87 |

0,65 |

-0,22 |

|

Ярославль |

3 |

3,9 |

30% |

0,90 |

0,75 |

-0,15 |

|

Пермь |

3,3 |

4,3 |

30% |

0,99 |

0,74 |

-0,25 |

|

Самара |

3,3 |

4,2 |

28% |

0,92 |

0,81 |

-0,11 |

|

Казань |

5 |

6,4 |

27% |

1,37 |

0,82 |

-0,55 |

|

Краснодар |

3,3 |

4,2 |

27% |

0,90 |

0,89 |

-0,01 |

|

Волгоград |

2,9 |

3,7 |

27% |

0,79 |

0,67 |

-0,12 |

|

Санкт-Петербург |

7 |

8,8 |

26% |

1,80 |

2,22 |

0,42 |

|

Липецк |

2,8 |

3,5 |

25% |

0,71 |

0,78 |

0,07 |

|

Екатеринбург |

5 |

6,2 |

24% |

1,18 |

1,03 |

-0,15 |

|

Москва |

11,9 |

14,7 |

24% |

2,80 |

2,34 |

-0,46 |

|

Нижний Новгород |

5,1 |

6,2 |

21% |

1,05 |

0,90 |

-0,15 |

|

Челябинск |

3 |

3,5 |

18% |

0,54 |

0,75 |

0,21 |

|

Красноярск |

4,3 |

5,0 |

16% |

0,69 |

0,99 |

0,30 |

|

Пенза |

3,1 |

3,6 |

15% |

0,47 |

0,65 |

0,18 |

|

Ижевск |

3,4 |

3,9 |

15% |

0,50 |

0,72 |

0,22 |

|

Рязань |

2,9 |

3,3 |

14% |

0,42 |

0,72 |

0,30 |

|

Новосибирск |

4,3 |

4,7 |

9% |

0,37 |

0,88 |

0,51 |

|

Уфа |

4,4 |

4,7 |

6% |

0,26 |

0,95 |

0,69 |

|

Тюмень |

5 |

5,3 |

6% |

0,29 |

1,22 |

0,93 |

|

Воронеж |

3,7 |

3,9 |

6% |

0,21 |

0,71 |

0,50 |

|

Киров |

2,6 |

2,7 |

5% |

0,14 |

0,45 |

0,31 |

Источник: Аналитический центр Циан

Первого взноса в 15% хватит не во всех городах

Не у всех потенциальных покупателей в принципе был выбор – копить на жилье или взять ипотеку. Причина – в отсутствии минимального первоначального взноса от стоимости выбранной квартиры. После расширения лимита он составляет 15%. Год назад при первом взносе в 15% и максимальной сумме кредита в 6 или 12 млн рублей, в зависимости от региона, по всем городам средняя стоимость квартиры (бюджет предложения в продаже) в новостройке соответствовала максимальному лимиту.

Спустя год из-за роста цен в двух городах минимальный первый взнос в размере 15% является уже формальным – реально нужно накопить большую сумму, чтобы взять в кредит среднюю квартиру. Речь идет о Сочи, где минимальный первый взнос при максимальном лимите по ипотеке в 6 млн рублей, должен составлять уже 38% от стоимости средней квартиры. В Москве также уже не хватит первого взноса, чтобы купить среднюю квартиру – покупатель должен собрать минимум 18% от средней стоимости жилья в новостройке.

В денежном выражении в целом по всем городам средний размер минимального первого взноса для льготной ипотеки составлял 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. На старте программы только в трех городах (Москва, Петербург и Сочи) минимальный первый взнос превышал миллион рублей. Сегодня данную отметку преодолела и Казань.

Несмотря на рост минимального первого взноса, в большинстве городов средней семье удастся собрать его меньше чем за год – это говорит о том, что пролонгация программы льготного кредитования до 1 июля – достаточный срок для того, чтобы потенциальный заемщик смог накопить на минимальный первый взнос даже при отсутствии какой-либо стартовой суммы. Однако в целом копить теперь дольше.

Год назад семья из двух человек со средней заработной платой для города и за вычетом прожиточного минимума, могла отложить на первый взнос менее чем за год в 23 из 24 городах – исключение только Сочи, где семье нужно было копить в среднем 19 месяцев.

Сегодня на первый взнос не смогут накопить за год уже в Казани (необходимо 16 месяцев), Москве (15 месяцев) и Нижнем Новгороде (14 месяцев). В Сочи же теперь на первый взнос вовсе придется копить более пяти лет, поскольку нужно иметь почти половину от цены средней квартиры, чтобы соответствовать максимальному лимиту по льготной ипотеке.

Средний срок накоплений составлял в среднем по всем 24 городам до льготного кредитования – 9 месяцев. Через год программы льготного кредитования – уже 13 месяцев.

Сколько месяцев и какую сумму копить семье на минимальный первый взнос для льготной ипотеки

|

Город |

Сколько месяцев копить семье п.в на среднюю квартиру год назад |

Сколько месяцев копить семье п.в на среднюю квартиру год сегодня |

Минимальный п.в. год назад, млн р. |

Минимальный п.в. сегодня, млн р. |

Рост минимального первого взноса в рублях за год |

|

Сочи |

19 |

67 |

1 |

3,67 |

254% |

|

Москва |

10 |

15 |

1,8 |

2,7 |

51% |

|

Ростов-на-Дону |

7 |

9 |

0,4 |

0,57 |

36% |

|

Барнаул |

8 |

11 |

0,4 |

0,54 |

32% |

|

Ярославль |

8 |

10 |

0,5 |

0,59 |

30% |

|

Пермь |

9 |

12 |

0,5 |

0,64 |

30% |

|

Самара |

8 |

10 |

0,5 |

0,63 |

28% |

|

Казань |

12 |

16 |

0,8 |

0,96 |

27% |

|

Краснодар |

7 |

9 |

0,5 |

0,63 |

27% |

|

Волгоград |

9 |

11 |

0,4 |

0,55 |

27% |

|

Санкт-Петербург |

6 |

8 |

1,1 |

1,32 |

26% |

|

Липецк |

7 |

9 |

0,4 |

0,53 |

25% |

|

Екатеринбург |

10 |

12 |

0,8 |

0,93 |

24% |

|

Нижний Новгород |

11 |

14 |

0,8 |

0,92 |

21% |

|

Челябинск |

8 |

9 |

0,5 |

0,53 |

18% |

|

Красноярск |

9 |

10 |

0,6 |

0,75 |

16% |

|

Пенза |

10 |

11 |

0,5 |

0,54 |

15% |

|

Ижевск |

9 |

11 |

0,5 |

0,59 |

15% |

|

Рязань |

8 |

9 |

0,4 |

0,5 |

14% |

|

Новосибирск |

10 |

11 |

0,6 |

0,7 |

9% |

|

Уфа |

9 |

10 |

0,7 |

0,7 |

6% |

|

Тюмень |

8 |

9 |

0,8 |

0,79 |

6% |

|

Воронеж |

10 |

11 |

0,6 |

0,59 |

6% |

|

Киров |

12 |

12 |

0,4 |

0,41 |

5% |

|

Всего в среднем |

9 |

13 |

0,6 |

0,884 |

47% |

Источник: Аналитический центр Циан

”Сложная ситуация наступит сразу после отмены льготного ипотечного кредитования, – отмечает Алексей Попов, руководитель аналитического центра Циан. – В данном случае цены останутся прежними, зато переплата увеличится значительно. Например, в Москве средняя стоимость квартиры на первичном рынке – 14,7 млн рублей. По льготной ипотеке и первом взносе 30% переплата по кредиту за 20 лет - 7,7 млн рублей, а ежемесячный платеж – 75 тыс. рублей. При стандартной ставке 8,2% переплата составит уже 10,7 млн рублей (+39%), а ежемесячный платеж вырастет на 13 тыс. рублей, а это больше десятой части дохода среднего столичного работника. Льготное ипотечное кредитование помогло решить жилищный вопрос для тысячи россиян сегодня, однако ограничило такую возможность тем, кто планировал покупку через несколько месяцев, когда льготной ипотеки уже не будет.

Частично сгладить падение спроса после завершения программы субсидирования смогут сами банки, которые также не заинтересованы в падении спроса на жилье. Несмотря на рост ключевой ставки до 5%, основные кредиторы на протяжении апреля предлагали все более выгодные условия – снижали первый взнос, уменьшали ставки на квартиры больших площадей, а также – спецусловия в рамках отдельных проектов. Именно такие совместные программы с девелоперами станут альтернативой программе субсидирования в ближайшие месяцы, что позволит избежать моментального возврата ставок к 8-8,5%.

Кардинального разворота в динамике цен пока не произойдет. Снижение цен в отдельных проектах в эпоху эскроу-счетов - трудно реализуемое мероприятие. Снижение цен в целом по рынку - возможно только при существенном росте объема нового предложения. Для стимулирования спроса в новых условиях застройщикам придется вернуться к более аккуратной индексации цен, увеличить число акций и специальных предложений. Еще одну волну ажиотажного спроса (сопоставимую с осенью прошлого года) за счет выхода на рынок тех, кто хочет “вскочить в последний” вагон мы не ожидаем - цены существенно выросли, отложенный спрос после пандемии, в основном, реализован”.

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

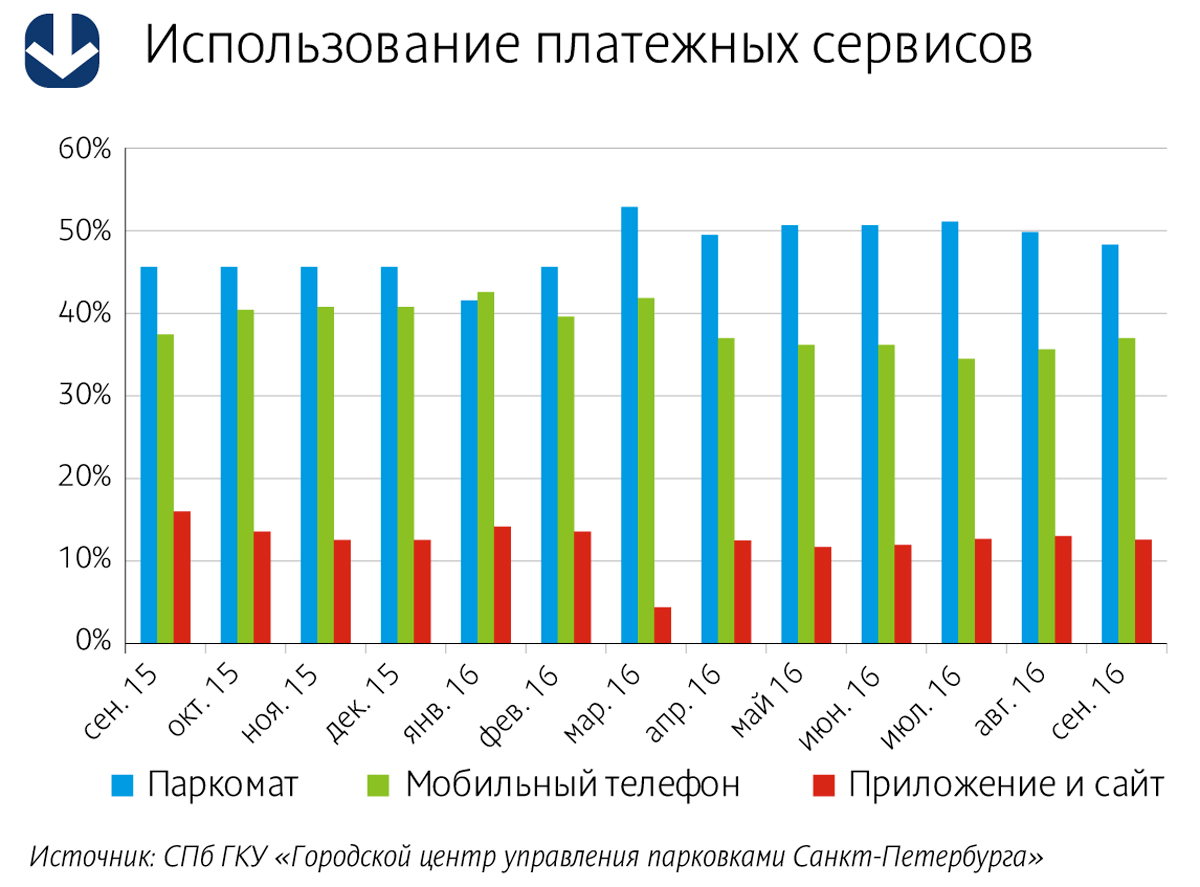

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

Группа Docklands Development построит апарт-отель на Среднем проспекте Васильевского острова. Инвестиции превысят 1 млрд рублей.

Окупаемость «апартов» сегодня в два раза выше обычных квартир, говорят эксперты.

Участок площадью 10 га на Среднем проспекте В. О., 83, входил в один имущественный комплекс с ЖК «Новая история» компании «Балтийский монолит». Девелопер собирался построить там коммерческие объекты, чтобы дополнить инфраструктурой сданное в 2009 году жилье. Но к строительству не приступил.

Как сообщила гендиректор Docklands Development Екатерина Запорожченко, участок в 2011 году был выделен в отдельный лот и выставлен на рынок. «Мы его купили», – сообщила она, но сумму сделки не раскрыла.

На участке появится апарт-отель в стиле «лофт», что предполагает кирпичные фасады из датского кирпича ручной работы и большие панорамные окна. Комплекс будет состоять из трех зданий высотой не более четырех этажей и общей площадью 16 тыс. кв. м. В нем будет 103 апартамента, подземный паркинг на 71 машину, фитнес-клуб с бассейном, ресторан и супермаркет.

«Комплекс сдадим в 2018 году. Инвестиции в его строительство мы оцениваем в 1 млрд рублей», – сообщила Екатерина Запорожченко. Это будет второй проект апарт-отеля в портфеле Docklands Development. Основной проект группы в данный момент – лофт-квартал Docklands на набережной Макарова, общей площадью около 87,1 тыс. кв. м. Его первая очередь будет сдана в середине следующего года.

«Спрос на апартаменты для проживания в Петербурге растет минимум на 20% в год», – говорит Екатерина Запорожченко.

Предложение на рынке апартаментов Петербурга формируют, по данным NAI Becar, 16 проектов в общей сложности более чем на 3,8 тыс. «апартов». Из них 60% относятся к бизнес-классу. Часть проектов предлагают купить «апарты» в собственность. Но есть девелоперы, которые сразу объясняют покупателям схемы дальнейшей сдачи апартаментов в аренду, превращая их в инвестиционный актив. По данным NAI Becar, в III квартале 2016 года количество апартаментов, продаваемых для жизни, более чем вдвое превышает категорию сдаваемых в аренду. «Из общего предложения «апартов», которые есть сейчас на рынке, к сегменту bay-to-live относится около 60%. Остальное – bay-to-rent», – говорят в NAI Becar.

Спрос на апартаменты растет и объясняется тем, что стоят они на 10-20% ниже, чем жилье того же класса в соседних жилых комплексах. А доходность апартаментов в среднем в два раза выше, чем у обычной квартиры. Она варьируется от 12 до 15% годовых. В особенно удачных проектах – до 20%.

«Васильевский остров сейчас активно застраивается. В его исторической части в процессе строительства и проектирования находится более 300 тыс. кв. м жилья. Это может быть проблемой для девелопера апартаментов. Ведь это непривычный для покупателя формат недвижимости», – говорит руководитель направления долевого строительства корпорации «Адвекс. Недвижимость» Ольга Морозова.

Кстати

Средняя стоимость «квадрата» жилья в той локации, где заявлен новый проект Docklands Development, составляет 160-180 тыс. рублей. «В нашем проекте на старте продаж апартаменты будут стоить от 140 тыс. рублей за 1 кв. м», – говорит Екатерина Запорожченко.