В трети городов льготная ипотека уже не компенсирует произошедший за год рост цен

Прошел год со старта программы льготного ипотечного кредитования на первичном рынке. Одновременно Центробанк повысил ключевую ставку сразу на 0,5 п.п., что стимулирует покупки по льготной ипотеке для тех, кто не хочет брать кредиты под “стандартные” ставки, которые станут выше. Субсидия, с одной стороны, помогла рынку компенсировать провал по сделкам в весенний локдаун 2020 года. С другой стороны, низкие ставки по кредиту способствовали значительному росту цен. Эксперты Циан выяснили, в каких городах льготная ипотека компенсировала рост стоимости, а где - выиграли те, кто взял кредит под высокие ставки, но по старому “допандемийному” прайсу.

Циан проанализировал, какая доля от объема предложения новостроек в городах с численностью населения от 500 тысяч человек соответствует условиям льготной ипотеки. Для этого были посчитаны квартиры в строящихся (не сданных) корпусах, продажи которых идут по ДДУ, в т.ч. с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (всего - 24 локации).

- 84% квартир на первичном рынке крупных городов (500 тыс. +) можно купить по льготной ипотеке. Год назад доля составляла 91%. Минимальные значения в Сочи (всего 12% квартир подходят для льготной ипотеки при 20%-ном первом взносе). В Москве доля за год снизилась с 76% до 62%.

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен в течение года.

- Средний бюджет предложения в новостройке вырос за год на четверть, получив прибавку к цене в миллион рублей: с 4,2 млн до 5,2 млн. Максимальное увеличение среднего предложения отмечено в Ростове-на-Дону, Барнауле, Ярославле и Сочи.

- Копить оказалось бессмысленно в половине городов – рост цен превысил накопленные за год на банковском вкладе средства. Больше всех “потеряли” вкладчики в Сочи (более 2 млн рублей), Казани и Москве (порядка полумиллиона рублей).

- Средний размер минимального первого взноса для льготной ипотеки (15%) составлял на старте программы 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. Год назад на первый взнос семья собирала в среднем 9 месяцев, год спустя – уже 13 месяцев.

На старте программы с минимальным взносом можно было купить 91% квартир, сегодня – 84%

На старте программы льготного ипотечного кредитования максимальный лимит по выданной ипотеке в 8 млн рублей для Московской и Петербургской агломераций, а также 3 млн рублей – для других регионов, позволил охватить лишь 64% всех квартир первичного рынка. При минимально возможном на тот момент первом взносе в 20% стоимость квартиры в Москве и Санкт-Петербурге не должна была превышать 10 млн рублей, в других регионах - 3,75 млн. В отдельных городах обозначенного лимита на старте программы не хватало катастрофически. Например, в Сочи при минимальном взносе в лимит попадали всего 9% квартир, Тюмени – 28%, Нижнем Новгороде, Екатеринбурге и Казани с минимальным первым взносом под льготную ипотеку попадала каждая третья квартира (32%). В Москве, несмотря на повышенный лимит, подходили только 47% квартир, в Санкт-Петербурге – 86%.

Однако спустя несколько недель лимит по объему кредитования был пересмотрен с 8 до 12 млн рублей для Московского и Петербургского регионов (мах стоимость квартиры – 15 млн рублей при п.в. 20%) и с 3 до 6 млн – для остальных городов (мах стоимость – 7,5 млн рублей). В результате доля квартир, попадающих под новые условия расширенного лимита (при том же первом взносе в 20%), увеличилась в городах с численностью населения от 500 человек c 64% до 91%. Однако дальнейший рост цен и вымывание предложения вели к постепенному снижению доли доступных к покупке квартир.

Спустя год программы доля квартир, доступных к покупке в бюджете до 15 млн/7,5 млн снизилась до 84%. Абсолютным рекордсменом по снижению доли доступного жилья с минимальным первым взносом показал Сочи: если на момент расширения программы в лимит попадали 68% квартир, то спустя год льготной ипотеки – всего 12%. Выбор сократился практически до значений, когда действовал еще не расширенный лимит. Это стало следствием рекордного роста цен: переход на удаленную работу и возможность жить в любом городе, закрытие границ с другими странами и ростом инвест потенциала российских курортов, а также – запрет точечной застройки в Сочи. Значительное снижение доступности отмечено и в Красноярске: с 96% до 75% (- 22 п.п.).

В Москве также отмечено падение доли доступного жилья: если в начале субсидии при лимите в 12 млн рублей и первом взносе 20% покупателям подходили 76% предложений, то сейчас – только 62%. В Санкт-Петербурге коррекция за год минимальна – на уровне 5 процентных пунктов.

Доля квартир, подходящих для льготной ипотеки при п.в. 20% сейчас и год назад

|

Город |

Старт программы (лимит 3 млн/8 млн) |

Старт программы (расширение лимита 6 млн/12 млн) |

Год льготной ипотеки лимита (6 млн/12 млн)

|

|

Липецк |

84% |

100% |

100% |

|

Киров |

88% |

100% |

100% |

|

Ярославль |

79% |

99% |

100% |

|

Рязань |

85% |

100% |

99% |

|

Челябинск |

79% |

100% |

99% |

|

Пенза |

74% |

100% |

99% |

|

Ростов-на-Дону |

84% |

100% |

99% |

|

Волгоград |

78% |

100% |

98% |

|

Пермь |

69% |

100% |

98% |

|

Барнаул |

87% |

100% |

98% |

|

Ижевск |

71% |

99% |

98% |

|

Воронеж |

62% |

96% |

97% |

|

Краснодар |

81% |

100% |

95% |

|

Самара |

84% |

99% |

92% |

|

Новосибирск |

43% |

95% |

90% |

|

Уфа |

52% |

95% |

85% |

|

Тюмень |

30% |

93% |

84% |

|

Казань |

34% |

87% |

80% |

|

Нижний Новгород |

33% |

84% |

80% |

|

Красноярск |

55% |

96% |

75% |

|

Екатеринбург |

36% |

91% |

72% |

|

Сочи |

8% |

68% |

12% |

|

Москва |

47% |

76% |

62% |

|

Санкт-Петербург |

86% |

96% |

91% |

|

В среднем |

64% |

91% |

84% |

Источник: Аналитический центр Циан

Льготная ипотека уже не компенсирует произошедший рост цен – покупать жилье год назад по стандартной ставке было выгоднее

Льготная ипотека способствовала росту цен на жилье. Циан выяснил – насколько выгодна покупка квартиры сегодня под текущую ставку 5,92% (ЦБ РФ, в целом по РФ) и максимальном сроке кредитования в 20 лет в сравнении с прошлым годом, когда ипотека выдавалась на стандартных условиях (7,82% в марте 2020 года, по данным ЦБ РФ в целом по РФ).

Несмотря на то, что минимальный взнос возможен в размере всего 15% от суммы, средний заемщик имеет порядка 30% от стоимости выбранной квартиры. Рассмотрим два сценария:

- Заемщик с первым взносом в 30% взял ипотеку на 20 лет на новостройку незадолго до анонса льготной ипотеки (ставка - индивидуально по каждому региону, по данным ЦБ РФ).

- Заемщик пришел к застройщику с тем же первым взносом в рублях, что и год назад. Кредит взят на 20 лет (максимально возможный срок), но по льготной ставке (также индивидуально по каждому региону, по данным ЦБ РФ).

Вопрос – что же выгоднее: старые цены с ипотекой под 8% VS подорожавшее жилье в кредит под 6%

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен

Не во всех городах льготная ипотека со сниженной ставкой смогла компенсировать рост цен. Общая переплата за 20 лет по льготной ипотеке - выше, чем переплата по обычному ипотечному кредиту, выданному год назад, в Ростове-на-Дону (+6% или 123 тыс. рублей), Ярославле (+6% или 127 тыс.), Барнауле (+3% или 65 тыс.), Самаре (+1% или 12 тыс. рублей).

В Перми рост цен также нивелировал выгоду от льготной ипотеки – переплата по кредиту будет сопоставимой по итогам 20 лет. Аналогичная ситуация и в Москве, где общий размер переплаты по ипотеке, взятой год назад по обычным ставкам сопоставима с переплатой по льготной ипотеке, по которой пришлось взять большую сумму в кредит из-за роста цен. Практически полностью нивелировался эффект от льготной ипотеки и в Санкт-Петербурге, где благодаря льготной ипотеке реально сэкономить всего 1% от общей переплаты за 20 лет (в сравнении с обычной ипотекой год назад при покупке жилья по старой цене). Аналогичная ситуация в Казани и Краснодаре, где переплата по льготной ипотеке ниже на 1% и 2% соответственно.

- Средний размер ежемесячного платежа вырос на 10%: с 24,2 тыс. рублей до 26,6 тыс. рублей по льготной ипотеке

Из-за роста цен на недвижимость за прошедший год, средний размер ежемесячного платежа по льготной ипотеке, даже несмотря на сниженную ставку, теперь выше, чем ежемесячный платеж по кредиту, который выплачивают заемщики, взявшие кредит год назад по старым ценам, накануне анонса льготного ипотечного кредитования. Более чем на 20% платеж по кредиту вырос в Ростове-на-Дону, Барнауле, Ярославле.

В Москве ежемесячный платеж стал выше на 17%: если при том же первом взносе год назад взнос в месяц составлял бы 69,5 тыс. рублей, то сегодня – уже 81 тыс. из-за роста цен и большего размера кредита. В Санкт-Петербурге платеж вырос на 18%.

- Проценты по кредиту составляют 70% стоимости квартиры

Выплата по процентам для ипотеки, взятой год назад, составляет порядка 71% от стоимости приобретенной квартиры (за все 20 лет) по всем городам в среднем. Сегодня выплаты по ипотекам составят 60% от стоимости жилья. Несмотря на рост цен, льготная ипотека позволяет выигрывать в размере общей переплаты в сравнении с обычной ипотекой без субсидирования год назад.

В Москве переплата по льготной ипотеке, взятой сегодня, составит 57%. По ипотеке, взятой год назад, общие выплаты будут на уровне 70%.

- Ежемесячный платеж по ипотеке увеличился с 26% до 28% от семейного дохода

Из-за роста цен расходы на кредит по льготной ипотеке от среднего семейного дохода также увеличились со средних 28% против 26% год назад. Сложнее всего жителям Нижнего Новгорода, Казани и Москвы, где на обслуживание кредита даже по льготной ипотеке уходит более 35% дохода семьи.

В каких городах льготная ипотека уже невыгодна из-за роста цен

|

Город |

До льготной ипотеки |

Год льготной ипотеки (сниженная ставка) |

Ежемесячный платеж по льготной ставке vs ежемесячный платеж по не субсидированным ставка в сделке год назад |

На сколько переплата по кредиту по льготной ставке отличается от переплаты по кредиту по не субсидируемой ставке год назад |

Доля расходов на ипотеку от семейного бюджета 2020 |

Доля расходов на ипотеку от семейного бюджета 2021 |

||

|

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

|||||

|

Ростов-на-Дону |

16,9 |

2,1 |

21,6 |

2,2 |

28% |

6% |

20% |

25% |

|

Ярославль |

17,4 |

2,1 |

21,6 |

2,2 |

25% |

6% |

22% |

27% |

|

Барнаул |

15,8 |

1,9 |

19,7 |

2,0 |

25% |

3% |

22% |

28% |

|

Самара |

19,2 |

2,3 |

23,1 |

2,3 |

20% |

1% |

23% |

27% |

|

Пермь |

19,5 |

2,4 |

23,6 |

2,4 |

21% |

0% |

25% |

30% |

|

Москва |

69,5 |

8,3 |

81,0 |

8,3 |

17% |

0% |

32% |

38% |

|

Казань |

28,0 |

3,2 |

33,6 |

3,2 |

20% |

-1% |

34% |

41% |

|

Санкт-Петербург |

41,0 |

5,0 |

48,3 |

4,9 |

18% |

-1% |

21% |

25% |

|

Краснодар |

19,8 |

2,4 |

23,4 |

2,4 |

18% |

-2% |

22% |

26% |

|

Волгоград |

17,4 |

2,2 |

20,4 |

2,1 |

17% |

-4% |

24% |

28% |

|

Екатеринбург |

29,5 |

3,6 |

33,8 |

3,4 |

15% |

-4% |

29% |

34% |

|

Ижевск |

19,1 |

2,2 |

20,6 |

2,1 |

8% |

-7% |

25% |

27% |

|

Липецк |

16,7 |

2,1 |

19,0 |

1,9 |

13% |

-8% |

21% |

24% |

|

Нижний Новгород |

30,1 |

3,7 |

33,1 |

3,3 |

10% |

-9% |

33% |

36% |

|

Челябинск |

17,6 |

2,1 |

18,9 |

1,9 |

7% |

-11% |

22% |

24% |

|

Рязань |

17,1 |

2,1 |

17,6 |

1,8 |

2% |

-15% |

22% |

23% |

|

Красноярск |

25,7 |

3,2 |

26,4 |

2,6 |

3% |

-16% |

25% |

26% |

|

Уфа |

25,8 |

3,1 |

24,3 |

2,5 |

-6% |

-20% |

28% |

26% |

|

Новосибирск |

25,2 |

3,0 |

24,0 |

2,4 |

-5% |

-22% |

27% |

26% |

|

Пенза |

18,1 |

2,2 |

18,0 |

1,7 |

-1% |

-23% |

26% |

26% |

|

Тюмень |

29,4 |

3,6 |

26,6 |

2,6 |

-9% |

-27% |

25% |

23% |

|

Киров |

15,5 |

1,9 |

13,9 |

1,4 |

-11% |

-28% |

28% |

25% |

|

Воронеж |

22,3 |

2,8 |

19,8 |

1,9 |

-11% |

-29% |

30% |

27% |

|

В среднем (без учета Сочи) |

24,2 |

2,9 |

26,6 |

2,7 |

10% |

-7% |

26% |

28% |

Источник: Аналитический центр Циан

*В Сочи прошлогоднего первоначального взноса не хватит для того, чтобы воспользоваться лимитом по льготной ипотеке в 6 млн рублей.

Квартира стала дороже на четверть или миллион рублей

Льготное ипотечное кредитование стало одним из основных факторов, способствующих росту цен на рынке недвижимости. В среднем по 24 городам (население от 500 тыс. человек и объем предложения в новостройках от 500 квартир), средний бюджет на первичном рынке за год льготного ипотечного кредитования увеличился на миллион рублей: с 4,2 млн до 5,2 млн. То есть жилье стало дороже почти на четверть: +22% за год.

Абсолютным рекордсменом оказался Сочи (+40% за год), где средняя стоимость новостройки почти достигла 10 млн рублей и уступает лишь столице, обогнав за прошедший год Санкт-Петербург по средним ценам. В Москве рост среднего бюджета предложения – чуть выше общероссийского (+24%). Рекордный рост (свыше 30%) также отмечен в Ростове-на-Дону, Барнауле, Ярославле.

Копить оказалось бессмысленно в половине городов

Одно из преимуществ ипотечного кредитования – это фиксация стоимости недвижимости – покупатель защищен от дальнейшего роста цен в новостройке. «Обратная сторона медали» жилищного кредитования – это, конечно, существенная переплата по процентам, что и останавливает часть покупателей от приобретения жилья в кредит. Многие выбирают стратегию накоплений, которая не оправдала себя в последний год. Копить оказалось невыгодно – в половине городов рост средней стоимости предложения в новостройках оказался больше той суммы, которую смогли отложить потенциальные покупатели со средним доходом за тот же период.

Циан посчитал, в каких городах больше других проиграли потенциальные покупатели, выбравшие вклад, и на сколько накопленные средства отличаются от той суммы, на которую подорожала за год средняя квартира в конкретном городе. Для примера возьмем семью из двух человек, которые копят на среднюю квартиру в новостройке.

Уровень доходов – среднемесячная заработная плата работников организаций (без субъектов малого предпринимательства) по конкретному городу, за вычетом налогов, то есть «на руки».

Допустим, семья живет на официальный прожиточный минимум, а все, что остается сверху от заработной платы, вносит на пополняемый банковский вклад, открытый в апреле 2020 года. На тот момент средняя ставка по рублевым депозитам составила 5% годовых (данные ЦБ РФ). Депозит – с ежемесячной капитализацией. Каждый месяц, в течение последнего года семья пополняет вклад.

Даже с учетом весьма скромных трат в размере прожиточного минимума на каждого члена семьи, более чем в половине городов накопленной за год суммы не хватает, чтобы компенсировать рост цен на первичном рынке. Самый большой ценовой разрыв – в Сочи, где вкладчики за прошедших год собрали 730 тыс. рублей, а средняя квартира в новостройке подорожала на 2,75 млн. Потенциальные покупатели «потеряли» условные 2 млн рублей. Не было никакого смысла копить и в Казани (на вкладе семья собрала 820 тыс. рублей, а квартира подорожала на 1,37 млн рублей, потери - 550 тыс. рублей). В тройке аутсайдером также Москва, где средняя семья скопила за год 2,34 млн рублей, а квартира за то же время подорожала на 2,8 млн. «Потери» столичных клиентов – 460 тыс. рублей. На 200-300 тыс. рублей сумма по вкладу оказалась ниже в Перми и Барнауле.

Копят с помощью вклада примерно столько же, как и дорожает жилье, в Краснодаре и Липецке. Однако есть города, в которых средняя стоимость квартиры выросла меньше, чем накопили вкладчики за год. Это – Тюмень (+930 тыс. рублей по вкладу в сравнении с подорожанием жилья), Уфа (+690 тыс.), Новосибирск и Воронеж (выгода на полмиллиона рублей).

|

Город |

Средняя стоимость квартиры в целом по рынку, старт льготной ипотеки (май 2020) |

Средняя стоимость квартиры в целом по рынку, млн р., год льготной ипотеки (май 2021) |

Динамика (рост среднего бюджета) за год в % |

Динамика (рост среднего бюджета) за год в млн руб. |

Сколько семья накопила за год на вкладе, млн руб. |

Разница в росте среднего бюджет предложения и сумме на депозите через год, млн р. |

|

Сочи |

6,9 |

9,7 |

40% |

2,75 |

0,73 |

-2,02 |

|

Ростов-на-Дону |

2,8 |

3,8 |

36% |

1,00 |

0,84 |

-0,16 |

|

Барнаул |

2,7 |

3,6 |

32% |

0,87 |

0,65 |

-0,22 |

|

Ярославль |

3 |

3,9 |

30% |

0,90 |

0,75 |

-0,15 |

|

Пермь |

3,3 |

4,3 |

30% |

0,99 |

0,74 |

-0,25 |

|

Самара |

3,3 |

4,2 |

28% |

0,92 |

0,81 |

-0,11 |

|

Казань |

5 |

6,4 |

27% |

1,37 |

0,82 |

-0,55 |

|

Краснодар |

3,3 |

4,2 |

27% |

0,90 |

0,89 |

-0,01 |

|

Волгоград |

2,9 |

3,7 |

27% |

0,79 |

0,67 |

-0,12 |

|

Санкт-Петербург |

7 |

8,8 |

26% |

1,80 |

2,22 |

0,42 |

|

Липецк |

2,8 |

3,5 |

25% |

0,71 |

0,78 |

0,07 |

|

Екатеринбург |

5 |

6,2 |

24% |

1,18 |

1,03 |

-0,15 |

|

Москва |

11,9 |

14,7 |

24% |

2,80 |

2,34 |

-0,46 |

|

Нижний Новгород |

5,1 |

6,2 |

21% |

1,05 |

0,90 |

-0,15 |

|

Челябинск |

3 |

3,5 |

18% |

0,54 |

0,75 |

0,21 |

|

Красноярск |

4,3 |

5,0 |

16% |

0,69 |

0,99 |

0,30 |

|

Пенза |

3,1 |

3,6 |

15% |

0,47 |

0,65 |

0,18 |

|

Ижевск |

3,4 |

3,9 |

15% |

0,50 |

0,72 |

0,22 |

|

Рязань |

2,9 |

3,3 |

14% |

0,42 |

0,72 |

0,30 |

|

Новосибирск |

4,3 |

4,7 |

9% |

0,37 |

0,88 |

0,51 |

|

Уфа |

4,4 |

4,7 |

6% |

0,26 |

0,95 |

0,69 |

|

Тюмень |

5 |

5,3 |

6% |

0,29 |

1,22 |

0,93 |

|

Воронеж |

3,7 |

3,9 |

6% |

0,21 |

0,71 |

0,50 |

|

Киров |

2,6 |

2,7 |

5% |

0,14 |

0,45 |

0,31 |

Источник: Аналитический центр Циан

Первого взноса в 15% хватит не во всех городах

Не у всех потенциальных покупателей в принципе был выбор – копить на жилье или взять ипотеку. Причина – в отсутствии минимального первоначального взноса от стоимости выбранной квартиры. После расширения лимита он составляет 15%. Год назад при первом взносе в 15% и максимальной сумме кредита в 6 или 12 млн рублей, в зависимости от региона, по всем городам средняя стоимость квартиры (бюджет предложения в продаже) в новостройке соответствовала максимальному лимиту.

Спустя год из-за роста цен в двух городах минимальный первый взнос в размере 15% является уже формальным – реально нужно накопить большую сумму, чтобы взять в кредит среднюю квартиру. Речь идет о Сочи, где минимальный первый взнос при максимальном лимите по ипотеке в 6 млн рублей, должен составлять уже 38% от стоимости средней квартиры. В Москве также уже не хватит первого взноса, чтобы купить среднюю квартиру – покупатель должен собрать минимум 18% от средней стоимости жилья в новостройке.

В денежном выражении в целом по всем городам средний размер минимального первого взноса для льготной ипотеки составлял 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. На старте программы только в трех городах (Москва, Петербург и Сочи) минимальный первый взнос превышал миллион рублей. Сегодня данную отметку преодолела и Казань.

Несмотря на рост минимального первого взноса, в большинстве городов средней семье удастся собрать его меньше чем за год – это говорит о том, что пролонгация программы льготного кредитования до 1 июля – достаточный срок для того, чтобы потенциальный заемщик смог накопить на минимальный первый взнос даже при отсутствии какой-либо стартовой суммы. Однако в целом копить теперь дольше.

Год назад семья из двух человек со средней заработной платой для города и за вычетом прожиточного минимума, могла отложить на первый взнос менее чем за год в 23 из 24 городах – исключение только Сочи, где семье нужно было копить в среднем 19 месяцев.

Сегодня на первый взнос не смогут накопить за год уже в Казани (необходимо 16 месяцев), Москве (15 месяцев) и Нижнем Новгороде (14 месяцев). В Сочи же теперь на первый взнос вовсе придется копить более пяти лет, поскольку нужно иметь почти половину от цены средней квартиры, чтобы соответствовать максимальному лимиту по льготной ипотеке.

Средний срок накоплений составлял в среднем по всем 24 городам до льготного кредитования – 9 месяцев. Через год программы льготного кредитования – уже 13 месяцев.

Сколько месяцев и какую сумму копить семье на минимальный первый взнос для льготной ипотеки

|

Город |

Сколько месяцев копить семье п.в на среднюю квартиру год назад |

Сколько месяцев копить семье п.в на среднюю квартиру год сегодня |

Минимальный п.в. год назад, млн р. |

Минимальный п.в. сегодня, млн р. |

Рост минимального первого взноса в рублях за год |

|

Сочи |

19 |

67 |

1 |

3,67 |

254% |

|

Москва |

10 |

15 |

1,8 |

2,7 |

51% |

|

Ростов-на-Дону |

7 |

9 |

0,4 |

0,57 |

36% |

|

Барнаул |

8 |

11 |

0,4 |

0,54 |

32% |

|

Ярославль |

8 |

10 |

0,5 |

0,59 |

30% |

|

Пермь |

9 |

12 |

0,5 |

0,64 |

30% |

|

Самара |

8 |

10 |

0,5 |

0,63 |

28% |

|

Казань |

12 |

16 |

0,8 |

0,96 |

27% |

|

Краснодар |

7 |

9 |

0,5 |

0,63 |

27% |

|

Волгоград |

9 |

11 |

0,4 |

0,55 |

27% |

|

Санкт-Петербург |

6 |

8 |

1,1 |

1,32 |

26% |

|

Липецк |

7 |

9 |

0,4 |

0,53 |

25% |

|

Екатеринбург |

10 |

12 |

0,8 |

0,93 |

24% |

|

Нижний Новгород |

11 |

14 |

0,8 |

0,92 |

21% |

|

Челябинск |

8 |

9 |

0,5 |

0,53 |

18% |

|

Красноярск |

9 |

10 |

0,6 |

0,75 |

16% |

|

Пенза |

10 |

11 |

0,5 |

0,54 |

15% |

|

Ижевск |

9 |

11 |

0,5 |

0,59 |

15% |

|

Рязань |

8 |

9 |

0,4 |

0,5 |

14% |

|

Новосибирск |

10 |

11 |

0,6 |

0,7 |

9% |

|

Уфа |

9 |

10 |

0,7 |

0,7 |

6% |

|

Тюмень |

8 |

9 |

0,8 |

0,79 |

6% |

|

Воронеж |

10 |

11 |

0,6 |

0,59 |

6% |

|

Киров |

12 |

12 |

0,4 |

0,41 |

5% |

|

Всего в среднем |

9 |

13 |

0,6 |

0,884 |

47% |

Источник: Аналитический центр Циан

”Сложная ситуация наступит сразу после отмены льготного ипотечного кредитования, – отмечает Алексей Попов, руководитель аналитического центра Циан. – В данном случае цены останутся прежними, зато переплата увеличится значительно. Например, в Москве средняя стоимость квартиры на первичном рынке – 14,7 млн рублей. По льготной ипотеке и первом взносе 30% переплата по кредиту за 20 лет - 7,7 млн рублей, а ежемесячный платеж – 75 тыс. рублей. При стандартной ставке 8,2% переплата составит уже 10,7 млн рублей (+39%), а ежемесячный платеж вырастет на 13 тыс. рублей, а это больше десятой части дохода среднего столичного работника. Льготное ипотечное кредитование помогло решить жилищный вопрос для тысячи россиян сегодня, однако ограничило такую возможность тем, кто планировал покупку через несколько месяцев, когда льготной ипотеки уже не будет.

Частично сгладить падение спроса после завершения программы субсидирования смогут сами банки, которые также не заинтересованы в падении спроса на жилье. Несмотря на рост ключевой ставки до 5%, основные кредиторы на протяжении апреля предлагали все более выгодные условия – снижали первый взнос, уменьшали ставки на квартиры больших площадей, а также – спецусловия в рамках отдельных проектов. Именно такие совместные программы с девелоперами станут альтернативой программе субсидирования в ближайшие месяцы, что позволит избежать моментального возврата ставок к 8-8,5%.

Кардинального разворота в динамике цен пока не произойдет. Снижение цен в отдельных проектах в эпоху эскроу-счетов - трудно реализуемое мероприятие. Снижение цен в целом по рынку - возможно только при существенном росте объема нового предложения. Для стимулирования спроса в новых условиях застройщикам придется вернуться к более аккуратной индексации цен, увеличить число акций и специальных предложений. Еще одну волну ажиотажного спроса (сопоставимую с осенью прошлого года) за счет выхода на рынок тех, кто хочет “вскочить в последний” вагон мы не ожидаем - цены существенно выросли, отложенный спрос после пандемии, в основном, реализован”.

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

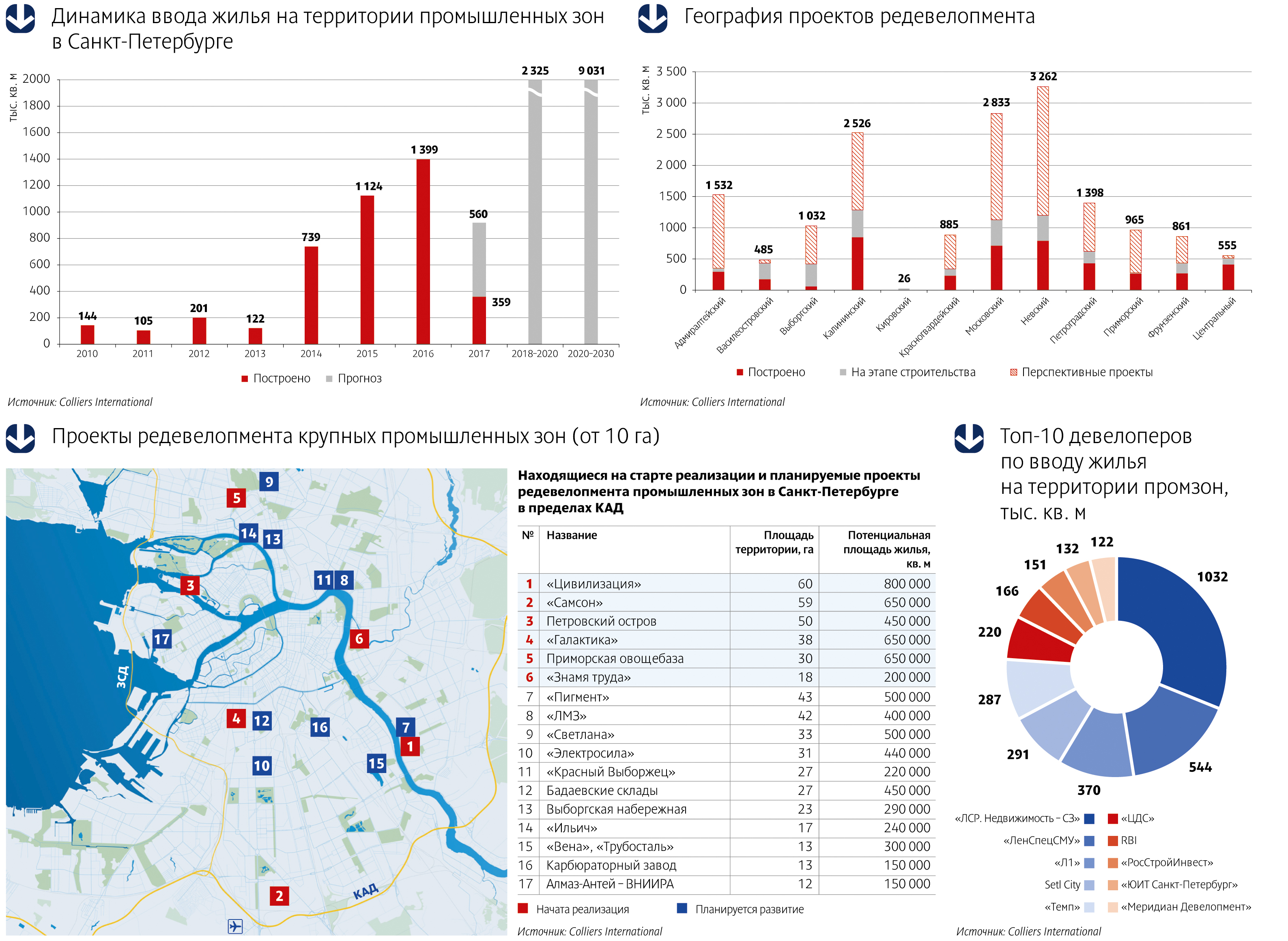

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.

Уже несколько лет эксперты рынка коммерческой недвижимости говорят о том,

что со стороны промышленных предприятий есть неудовлетворенный спрос на небольшие

помещения, сдаваемые в аренду. Однако пока такого предложения на рынке не появилось.

По итогам 9 месяцев 2017 года индекс промпроизводства в Петербурге составил 103,6%. При этом средний показатель по стране не превышает 101,9%. Таким образом, промышленность Петербурга растет опережающими темпами. Однако, как говорят эксперты, рост мог быть выше, если бы у небольших производителей была возможность арендовать за приемлемые деньги промышленные помещения небольшой нарезки, так называемый light industrial.

О создании спекулятивной промышленной недвижимости в формате объектов light industrial с небольшой нарезкой в 500-1500 кв. м на территории индустриальных парков задумываются многие девелоперы, так как потенциальный спрос есть. Но пока еще никто не начал пилотный проект.

Сложности управления

Вячеслав Холопов, региональный директор и руководитель отдела складских и индустриальных помещений компании JLL, признает, что потребность в небольших производственных помещениях существует. «Но сложность управления комплексом с большим количеством некрупных арендаторов и короткие сроки аренды, на которые обычно подписываются договоры с подобными клиентами, делают практически непредсказуемой доходность объекта и, как следствие, затрудняет инвестиционную продажу подобного актива», – разъясняет эксперт. Кроме того, фактическое отсутствие новых промышленных зданий с небольшими помещениями (по 500-700 кв. м) связано и с наличием большого количества старых производственных объектов как в городе, так и недалеко от КАД. Для инвесторов имеет смысл рассматривать строительство в сегменте с наименьшей конкуренцией, полагает г-н Холопов.

А коммерческий директор A Plus Development Вячеслав Зелепуга и вовсе не уверен, что такие помещения нужны рынку. «У меня есть сомнения в том, что потребность в таких помещениях в регионах действительно есть. Даже в Петербурге спрос на подобные площади имеет переменчивый характер. Чтобы реализовывать проекты мелкой нарезки в регионе, необходимо понимать пул клиентов. По законам рынка, если появится устойчивый спрос, то и предложение будет сформировано», – говорит он.

Вячеслав Зелепуга говорит, что сегодня наиболее востребованы помещения площадью 1000-2000 кв. м. В мелкой нарезке – 300-500 кв. м. Также пользуются спросом большие площади на 5000-10 000 кв. м.

Старое не дает дорогу «легкому»

Наибольшую конкуренцию формату light industrial оказывают помещения класса С. Соответственно, если инвестор решится реализовать проект для сдачи мелкой нарезки, ему следует поискать районы, где спрос со стороны класса С не насыщен, отмечают эксперты. Преимущественно промышленные объекты класса С в Петербурге сосредоточены в Невском районе, на Парнасе, во Фрунзенском районе, Колпино и т. д.

Вячеслав Зелепуга отмечает, что чаще всего запросы на помещения класса С поступают от предприятий металлообработки. «Спрос на продукцию этой сферы поддерживает повсеместное строительство инфраструктурных объектов, в том числе и перед грядущим Чемпионатом мира по футболу», – объясняет он. Цена покупки промышленной недвижимости класса С примерно на 20% меньше, чем помещений классов А или В. Что касается аренды, то тут ставка на площади класса С ниже на 25-30%.

Вячеслав Холопов отмечает, что окупаемость производственного актива при сдаче в аренду небольшими блоками может достигать и 10 лет, но это требует дополнительных трудозатрат при управлении объектами. «Все зависит от того, как и в каком состоянии актив попал собственнику в руки, производилась ли реконструкция или объект сдается в состоянии «как есть». С учетом миграции части клиентов, в ряде случаев помещения могут простаивать между окончанием одного и началом нового контракта. Однако хорошее местоположение (в том числе недалеко от метро, в городе), наличие инженерной инфраструктуры и адекватная ценовая политика могут снизить срок окупаемости на пару лет», – уверен он.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate, обращает внимание на то, что производственные компании особо тщательно просчитывают все расходы, понимая, что каждый рубль дополнительных затрат влияет на себестоимость их продукции и в конечном итоге – на ее конкурентоспособность. «Поэтому переплачивать за аренду большинство производственников не готовы. То есть, фактически ставка аренды 400-470 рублей в новом качественном объекте за КАД не устроит большинство клиентов, при условии, что есть помещение в старом здании за 350 рублей рядом с метро», – говорит он.

«Все зависит от успешности каждого конкретного проекта. В среднем недвижимость класса А окупается за 10 лет, – подсчитал Вячеслав Зелепуга. – Микронарезка может окупиться быстрее. Но, на мой взгляд, проекты мелкой нарезки выгоднее реализовывать сразу под продажу, а не под аренду».

Он обращает внимание, что условия для покупателей за последние два года в целом не менялись. «Многие заказчики сейчас переживают не лучшие времена, поэтому повышение цен могло бы крайне негативно сказаться на спросе», – отмечает он.

Справка

light industrial – формат небольших производственно-складских помещений площадью 500-1500 кв. м.

Мнение

Михаил Тюнин, заместитель генерального директора Knight Frank St Petersburg:

– Для небольших производственных помещений альтернатива индустриальным паркам –

это «серый пояс», где сегодня проходят почти все сделки. Там, где это возможно, старые помещения ремонтируют и сдают по адекватной цене. Все участники рынка понимают, что это тупиковый путь, поскольку рано или поздно промышленные площадки пойдут под редевелопмент – и придется переезжать. Но пока схема работает. Такое положение дел устраивает и арендодателя, и арендатора.

Филипп Чайка, руководитель отдела индустриальной и складской недвижимости компании IPG.Estate:

– Формат небольших производственно-складских помещений не очень распространен на рынке Петербурга, но достаточно востребован потенциальными арендаторами. Можно условно разделить данный формат на помещения на старых промышленных территориях и на новые современные одноэтажные объекты.

Если говорить о старых промышленных объектах, то нарезка блоками по 500-1000 кв. м встречается хоть и не так редко, но в основном представлена менее ликвидными 2-5 этажами. При этом, такие объекты зачастую характеризуются общими лифтами, общей зоной погрузки и разгрузки, общими МОПами, отдельно расположенными офисными блоками для всех арендаторов, высота потолков не превышает 4,5-6 м, и т. д. Ставки аренды в старых объектах находятся в диапазоне 350-400 рублей, включая НДС, отопление, отдельно оплачивается электричество. Из несомненных плюсов данного формата стоит отметить, конечно же, доступность метро для персонала, а также практически неограниченный запас выделенной электрической мощности. Такой формат помещений востребован производителями микроэлектроники, швейными и ткацкими производствами и т. д.

Что касается новых объектов формата light industrial, то на рынке Петербурга всего несколько примеров похожего формата. Это новые современные строения из сэндвич-панелей, с высотой потолка от 6 до 8 м, отдельной входной группой, 1-2 подъемно-секционными воротами под еврофуру, антипылевыми ровными полами на нулевом уровне, встроенными офисно-бытовыми помещениями в каждом блоке. Нарезка площадей составляет 500-1000 кв. м, с возможностью объединения блоков. Выделенная электрическая мощность предполагается из расчета 30-80 кВт на секцию в 700-1000 кв. м, что в принципе достаточно для организации легкого, неэнергоемкого производства. Ставки аренды в новых объектах колеблются от 400 до 450 рублей (при УСН). Отдельно оплачиваются коммунальные услуги. Такой формат помещений востребован либо небольшими иностранными производствами, которые хотят разместиться в качественных помещениях, либо под региональные небольшие склады.