В трети городов льготная ипотека уже не компенсирует произошедший за год рост цен

Прошел год со старта программы льготного ипотечного кредитования на первичном рынке. Одновременно Центробанк повысил ключевую ставку сразу на 0,5 п.п., что стимулирует покупки по льготной ипотеке для тех, кто не хочет брать кредиты под “стандартные” ставки, которые станут выше. Субсидия, с одной стороны, помогла рынку компенсировать провал по сделкам в весенний локдаун 2020 года. С другой стороны, низкие ставки по кредиту способствовали значительному росту цен. Эксперты Циан выяснили, в каких городах льготная ипотека компенсировала рост стоимости, а где - выиграли те, кто взял кредит под высокие ставки, но по старому “допандемийному” прайсу.

Циан проанализировал, какая доля от объема предложения новостроек в городах с численностью населения от 500 тысяч человек соответствует условиям льготной ипотеки. Для этого были посчитаны квартиры в строящихся (не сданных) корпусах, продажи которых идут по ДДУ, в т.ч. с эскроу-счетами. Учитывались города, объем предложения на первичном рынке которых превысил 500 квартир (всего - 24 локации).

- 84% квартир на первичном рынке крупных городов (500 тыс. +) можно купить по льготной ипотеке. Год назад доля составляла 91%. Минимальные значения в Сочи (всего 12% квартир подходят для льготной ипотеки при 20%-ном первом взносе). В Москве доля за год снизилась с 76% до 62%.

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен в течение года.

- Средний бюджет предложения в новостройке вырос за год на четверть, получив прибавку к цене в миллион рублей: с 4,2 млн до 5,2 млн. Максимальное увеличение среднего предложения отмечено в Ростове-на-Дону, Барнауле, Ярославле и Сочи.

- Копить оказалось бессмысленно в половине городов – рост цен превысил накопленные за год на банковском вкладе средства. Больше всех “потеряли” вкладчики в Сочи (более 2 млн рублей), Казани и Москве (порядка полумиллиона рублей).

- Средний размер минимального первого взноса для льготной ипотеки (15%) составлял на старте программы 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. Год назад на первый взнос семья собирала в среднем 9 месяцев, год спустя – уже 13 месяцев.

На старте программы с минимальным взносом можно было купить 91% квартир, сегодня – 84%

На старте программы льготного ипотечного кредитования максимальный лимит по выданной ипотеке в 8 млн рублей для Московской и Петербургской агломераций, а также 3 млн рублей – для других регионов, позволил охватить лишь 64% всех квартир первичного рынка. При минимально возможном на тот момент первом взносе в 20% стоимость квартиры в Москве и Санкт-Петербурге не должна была превышать 10 млн рублей, в других регионах - 3,75 млн. В отдельных городах обозначенного лимита на старте программы не хватало катастрофически. Например, в Сочи при минимальном взносе в лимит попадали всего 9% квартир, Тюмени – 28%, Нижнем Новгороде, Екатеринбурге и Казани с минимальным первым взносом под льготную ипотеку попадала каждая третья квартира (32%). В Москве, несмотря на повышенный лимит, подходили только 47% квартир, в Санкт-Петербурге – 86%.

Однако спустя несколько недель лимит по объему кредитования был пересмотрен с 8 до 12 млн рублей для Московского и Петербургского регионов (мах стоимость квартиры – 15 млн рублей при п.в. 20%) и с 3 до 6 млн – для остальных городов (мах стоимость – 7,5 млн рублей). В результате доля квартир, попадающих под новые условия расширенного лимита (при том же первом взносе в 20%), увеличилась в городах с численностью населения от 500 человек c 64% до 91%. Однако дальнейший рост цен и вымывание предложения вели к постепенному снижению доли доступных к покупке квартир.

Спустя год программы доля квартир, доступных к покупке в бюджете до 15 млн/7,5 млн снизилась до 84%. Абсолютным рекордсменом по снижению доли доступного жилья с минимальным первым взносом показал Сочи: если на момент расширения программы в лимит попадали 68% квартир, то спустя год льготной ипотеки – всего 12%. Выбор сократился практически до значений, когда действовал еще не расширенный лимит. Это стало следствием рекордного роста цен: переход на удаленную работу и возможность жить в любом городе, закрытие границ с другими странами и ростом инвест потенциала российских курортов, а также – запрет точечной застройки в Сочи. Значительное снижение доступности отмечено и в Красноярске: с 96% до 75% (- 22 п.п.).

В Москве также отмечено падение доли доступного жилья: если в начале субсидии при лимите в 12 млн рублей и первом взносе 20% покупателям подходили 76% предложений, то сейчас – только 62%. В Санкт-Петербурге коррекция за год минимальна – на уровне 5 процентных пунктов.

Доля квартир, подходящих для льготной ипотеки при п.в. 20% сейчас и год назад

|

Город |

Старт программы (лимит 3 млн/8 млн) |

Старт программы (расширение лимита 6 млн/12 млн) |

Год льготной ипотеки лимита (6 млн/12 млн)

|

|

Липецк |

84% |

100% |

100% |

|

Киров |

88% |

100% |

100% |

|

Ярославль |

79% |

99% |

100% |

|

Рязань |

85% |

100% |

99% |

|

Челябинск |

79% |

100% |

99% |

|

Пенза |

74% |

100% |

99% |

|

Ростов-на-Дону |

84% |

100% |

99% |

|

Волгоград |

78% |

100% |

98% |

|

Пермь |

69% |

100% |

98% |

|

Барнаул |

87% |

100% |

98% |

|

Ижевск |

71% |

99% |

98% |

|

Воронеж |

62% |

96% |

97% |

|

Краснодар |

81% |

100% |

95% |

|

Самара |

84% |

99% |

92% |

|

Новосибирск |

43% |

95% |

90% |

|

Уфа |

52% |

95% |

85% |

|

Тюмень |

30% |

93% |

84% |

|

Казань |

34% |

87% |

80% |

|

Нижний Новгород |

33% |

84% |

80% |

|

Красноярск |

55% |

96% |

75% |

|

Екатеринбург |

36% |

91% |

72% |

|

Сочи |

8% |

68% |

12% |

|

Москва |

47% |

76% |

62% |

|

Санкт-Петербург |

86% |

96% |

91% |

|

В среднем |

64% |

91% |

84% |

Источник: Аналитический центр Циан

Льготная ипотека уже не компенсирует произошедший рост цен – покупать жилье год назад по стандартной ставке было выгоднее

Льготная ипотека способствовала росту цен на жилье. Циан выяснил – насколько выгодна покупка квартиры сегодня под текущую ставку 5,92% (ЦБ РФ, в целом по РФ) и максимальном сроке кредитования в 20 лет в сравнении с прошлым годом, когда ипотека выдавалась на стандартных условиях (7,82% в марте 2020 года, по данным ЦБ РФ в целом по РФ).

Несмотря на то, что минимальный взнос возможен в размере всего 15% от суммы, средний заемщик имеет порядка 30% от стоимости выбранной квартиры. Рассмотрим два сценария:

- Заемщик с первым взносом в 30% взял ипотеку на 20 лет на новостройку незадолго до анонса льготной ипотеки (ставка - индивидуально по каждому региону, по данным ЦБ РФ).

- Заемщик пришел к застройщику с тем же первым взносом в рублях, что и год назад. Кредит взят на 20 лет (максимально возможный срок), но по льготной ставке (также индивидуально по каждому региону, по данным ЦБ РФ).

Вопрос – что же выгоднее: старые цены с ипотекой под 8% VS подорожавшее жилье в кредит под 6%

- В трети городов (9 из 24) льготная ипотека уже не работает – экономия сошла на нет из-за роста цен

Не во всех городах льготная ипотека со сниженной ставкой смогла компенсировать рост цен. Общая переплата за 20 лет по льготной ипотеке - выше, чем переплата по обычному ипотечному кредиту, выданному год назад, в Ростове-на-Дону (+6% или 123 тыс. рублей), Ярославле (+6% или 127 тыс.), Барнауле (+3% или 65 тыс.), Самаре (+1% или 12 тыс. рублей).

В Перми рост цен также нивелировал выгоду от льготной ипотеки – переплата по кредиту будет сопоставимой по итогам 20 лет. Аналогичная ситуация и в Москве, где общий размер переплаты по ипотеке, взятой год назад по обычным ставкам сопоставима с переплатой по льготной ипотеке, по которой пришлось взять большую сумму в кредит из-за роста цен. Практически полностью нивелировался эффект от льготной ипотеки и в Санкт-Петербурге, где благодаря льготной ипотеке реально сэкономить всего 1% от общей переплаты за 20 лет (в сравнении с обычной ипотекой год назад при покупке жилья по старой цене). Аналогичная ситуация в Казани и Краснодаре, где переплата по льготной ипотеке ниже на 1% и 2% соответственно.

- Средний размер ежемесячного платежа вырос на 10%: с 24,2 тыс. рублей до 26,6 тыс. рублей по льготной ипотеке

Из-за роста цен на недвижимость за прошедший год, средний размер ежемесячного платежа по льготной ипотеке, даже несмотря на сниженную ставку, теперь выше, чем ежемесячный платеж по кредиту, который выплачивают заемщики, взявшие кредит год назад по старым ценам, накануне анонса льготного ипотечного кредитования. Более чем на 20% платеж по кредиту вырос в Ростове-на-Дону, Барнауле, Ярославле.

В Москве ежемесячный платеж стал выше на 17%: если при том же первом взносе год назад взнос в месяц составлял бы 69,5 тыс. рублей, то сегодня – уже 81 тыс. из-за роста цен и большего размера кредита. В Санкт-Петербурге платеж вырос на 18%.

- Проценты по кредиту составляют 70% стоимости квартиры

Выплата по процентам для ипотеки, взятой год назад, составляет порядка 71% от стоимости приобретенной квартиры (за все 20 лет) по всем городам в среднем. Сегодня выплаты по ипотекам составят 60% от стоимости жилья. Несмотря на рост цен, льготная ипотека позволяет выигрывать в размере общей переплаты в сравнении с обычной ипотекой без субсидирования год назад.

В Москве переплата по льготной ипотеке, взятой сегодня, составит 57%. По ипотеке, взятой год назад, общие выплаты будут на уровне 70%.

- Ежемесячный платеж по ипотеке увеличился с 26% до 28% от семейного дохода

Из-за роста цен расходы на кредит по льготной ипотеке от среднего семейного дохода также увеличились со средних 28% против 26% год назад. Сложнее всего жителям Нижнего Новгорода, Казани и Москвы, где на обслуживание кредита даже по льготной ипотеке уходит более 35% дохода семьи.

В каких городах льготная ипотека уже невыгодна из-за роста цен

|

Город |

До льготной ипотеки |

Год льготной ипотеки (сниженная ставка) |

Ежемесячный платеж по льготной ставке vs ежемесячный платеж по не субсидированным ставка в сделке год назад |

На сколько переплата по кредиту по льготной ставке отличается от переплаты по кредиту по не субсидируемой ставке год назад |

Доля расходов на ипотеку от семейного бюджета 2020 |

Доля расходов на ипотеку от семейного бюджета 2021 |

||

|

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

Ежемесячный платеж, тыс. р. |

Переплата по ипотеке, млн р. |

|||||

|

Ростов-на-Дону |

16,9 |

2,1 |

21,6 |

2,2 |

28% |

6% |

20% |

25% |

|

Ярославль |

17,4 |

2,1 |

21,6 |

2,2 |

25% |

6% |

22% |

27% |

|

Барнаул |

15,8 |

1,9 |

19,7 |

2,0 |

25% |

3% |

22% |

28% |

|

Самара |

19,2 |

2,3 |

23,1 |

2,3 |

20% |

1% |

23% |

27% |

|

Пермь |

19,5 |

2,4 |

23,6 |

2,4 |

21% |

0% |

25% |

30% |

|

Москва |

69,5 |

8,3 |

81,0 |

8,3 |

17% |

0% |

32% |

38% |

|

Казань |

28,0 |

3,2 |

33,6 |

3,2 |

20% |

-1% |

34% |

41% |

|

Санкт-Петербург |

41,0 |

5,0 |

48,3 |

4,9 |

18% |

-1% |

21% |

25% |

|

Краснодар |

19,8 |

2,4 |

23,4 |

2,4 |

18% |

-2% |

22% |

26% |

|

Волгоград |

17,4 |

2,2 |

20,4 |

2,1 |

17% |

-4% |

24% |

28% |

|

Екатеринбург |

29,5 |

3,6 |

33,8 |

3,4 |

15% |

-4% |

29% |

34% |

|

Ижевск |

19,1 |

2,2 |

20,6 |

2,1 |

8% |

-7% |

25% |

27% |

|

Липецк |

16,7 |

2,1 |

19,0 |

1,9 |

13% |

-8% |

21% |

24% |

|

Нижний Новгород |

30,1 |

3,7 |

33,1 |

3,3 |

10% |

-9% |

33% |

36% |

|

Челябинск |

17,6 |

2,1 |

18,9 |

1,9 |

7% |

-11% |

22% |

24% |

|

Рязань |

17,1 |

2,1 |

17,6 |

1,8 |

2% |

-15% |

22% |

23% |

|

Красноярск |

25,7 |

3,2 |

26,4 |

2,6 |

3% |

-16% |

25% |

26% |

|

Уфа |

25,8 |

3,1 |

24,3 |

2,5 |

-6% |

-20% |

28% |

26% |

|

Новосибирск |

25,2 |

3,0 |

24,0 |

2,4 |

-5% |

-22% |

27% |

26% |

|

Пенза |

18,1 |

2,2 |

18,0 |

1,7 |

-1% |

-23% |

26% |

26% |

|

Тюмень |

29,4 |

3,6 |

26,6 |

2,6 |

-9% |

-27% |

25% |

23% |

|

Киров |

15,5 |

1,9 |

13,9 |

1,4 |

-11% |

-28% |

28% |

25% |

|

Воронеж |

22,3 |

2,8 |

19,8 |

1,9 |

-11% |

-29% |

30% |

27% |

|

В среднем (без учета Сочи) |

24,2 |

2,9 |

26,6 |

2,7 |

10% |

-7% |

26% |

28% |

Источник: Аналитический центр Циан

*В Сочи прошлогоднего первоначального взноса не хватит для того, чтобы воспользоваться лимитом по льготной ипотеке в 6 млн рублей.

Квартира стала дороже на четверть или миллион рублей

Льготное ипотечное кредитование стало одним из основных факторов, способствующих росту цен на рынке недвижимости. В среднем по 24 городам (население от 500 тыс. человек и объем предложения в новостройках от 500 квартир), средний бюджет на первичном рынке за год льготного ипотечного кредитования увеличился на миллион рублей: с 4,2 млн до 5,2 млн. То есть жилье стало дороже почти на четверть: +22% за год.

Абсолютным рекордсменом оказался Сочи (+40% за год), где средняя стоимость новостройки почти достигла 10 млн рублей и уступает лишь столице, обогнав за прошедший год Санкт-Петербург по средним ценам. В Москве рост среднего бюджета предложения – чуть выше общероссийского (+24%). Рекордный рост (свыше 30%) также отмечен в Ростове-на-Дону, Барнауле, Ярославле.

Копить оказалось бессмысленно в половине городов

Одно из преимуществ ипотечного кредитования – это фиксация стоимости недвижимости – покупатель защищен от дальнейшего роста цен в новостройке. «Обратная сторона медали» жилищного кредитования – это, конечно, существенная переплата по процентам, что и останавливает часть покупателей от приобретения жилья в кредит. Многие выбирают стратегию накоплений, которая не оправдала себя в последний год. Копить оказалось невыгодно – в половине городов рост средней стоимости предложения в новостройках оказался больше той суммы, которую смогли отложить потенциальные покупатели со средним доходом за тот же период.

Циан посчитал, в каких городах больше других проиграли потенциальные покупатели, выбравшие вклад, и на сколько накопленные средства отличаются от той суммы, на которую подорожала за год средняя квартира в конкретном городе. Для примера возьмем семью из двух человек, которые копят на среднюю квартиру в новостройке.

Уровень доходов – среднемесячная заработная плата работников организаций (без субъектов малого предпринимательства) по конкретному городу, за вычетом налогов, то есть «на руки».

Допустим, семья живет на официальный прожиточный минимум, а все, что остается сверху от заработной платы, вносит на пополняемый банковский вклад, открытый в апреле 2020 года. На тот момент средняя ставка по рублевым депозитам составила 5% годовых (данные ЦБ РФ). Депозит – с ежемесячной капитализацией. Каждый месяц, в течение последнего года семья пополняет вклад.

Даже с учетом весьма скромных трат в размере прожиточного минимума на каждого члена семьи, более чем в половине городов накопленной за год суммы не хватает, чтобы компенсировать рост цен на первичном рынке. Самый большой ценовой разрыв – в Сочи, где вкладчики за прошедших год собрали 730 тыс. рублей, а средняя квартира в новостройке подорожала на 2,75 млн. Потенциальные покупатели «потеряли» условные 2 млн рублей. Не было никакого смысла копить и в Казани (на вкладе семья собрала 820 тыс. рублей, а квартира подорожала на 1,37 млн рублей, потери - 550 тыс. рублей). В тройке аутсайдером также Москва, где средняя семья скопила за год 2,34 млн рублей, а квартира за то же время подорожала на 2,8 млн. «Потери» столичных клиентов – 460 тыс. рублей. На 200-300 тыс. рублей сумма по вкладу оказалась ниже в Перми и Барнауле.

Копят с помощью вклада примерно столько же, как и дорожает жилье, в Краснодаре и Липецке. Однако есть города, в которых средняя стоимость квартиры выросла меньше, чем накопили вкладчики за год. Это – Тюмень (+930 тыс. рублей по вкладу в сравнении с подорожанием жилья), Уфа (+690 тыс.), Новосибирск и Воронеж (выгода на полмиллиона рублей).

|

Город |

Средняя стоимость квартиры в целом по рынку, старт льготной ипотеки (май 2020) |

Средняя стоимость квартиры в целом по рынку, млн р., год льготной ипотеки (май 2021) |

Динамика (рост среднего бюджета) за год в % |

Динамика (рост среднего бюджета) за год в млн руб. |

Сколько семья накопила за год на вкладе, млн руб. |

Разница в росте среднего бюджет предложения и сумме на депозите через год, млн р. |

|

Сочи |

6,9 |

9,7 |

40% |

2,75 |

0,73 |

-2,02 |

|

Ростов-на-Дону |

2,8 |

3,8 |

36% |

1,00 |

0,84 |

-0,16 |

|

Барнаул |

2,7 |

3,6 |

32% |

0,87 |

0,65 |

-0,22 |

|

Ярославль |

3 |

3,9 |

30% |

0,90 |

0,75 |

-0,15 |

|

Пермь |

3,3 |

4,3 |

30% |

0,99 |

0,74 |

-0,25 |

|

Самара |

3,3 |

4,2 |

28% |

0,92 |

0,81 |

-0,11 |

|

Казань |

5 |

6,4 |

27% |

1,37 |

0,82 |

-0,55 |

|

Краснодар |

3,3 |

4,2 |

27% |

0,90 |

0,89 |

-0,01 |

|

Волгоград |

2,9 |

3,7 |

27% |

0,79 |

0,67 |

-0,12 |

|

Санкт-Петербург |

7 |

8,8 |

26% |

1,80 |

2,22 |

0,42 |

|

Липецк |

2,8 |

3,5 |

25% |

0,71 |

0,78 |

0,07 |

|

Екатеринбург |

5 |

6,2 |

24% |

1,18 |

1,03 |

-0,15 |

|

Москва |

11,9 |

14,7 |

24% |

2,80 |

2,34 |

-0,46 |

|

Нижний Новгород |

5,1 |

6,2 |

21% |

1,05 |

0,90 |

-0,15 |

|

Челябинск |

3 |

3,5 |

18% |

0,54 |

0,75 |

0,21 |

|

Красноярск |

4,3 |

5,0 |

16% |

0,69 |

0,99 |

0,30 |

|

Пенза |

3,1 |

3,6 |

15% |

0,47 |

0,65 |

0,18 |

|

Ижевск |

3,4 |

3,9 |

15% |

0,50 |

0,72 |

0,22 |

|

Рязань |

2,9 |

3,3 |

14% |

0,42 |

0,72 |

0,30 |

|

Новосибирск |

4,3 |

4,7 |

9% |

0,37 |

0,88 |

0,51 |

|

Уфа |

4,4 |

4,7 |

6% |

0,26 |

0,95 |

0,69 |

|

Тюмень |

5 |

5,3 |

6% |

0,29 |

1,22 |

0,93 |

|

Воронеж |

3,7 |

3,9 |

6% |

0,21 |

0,71 |

0,50 |

|

Киров |

2,6 |

2,7 |

5% |

0,14 |

0,45 |

0,31 |

Источник: Аналитический центр Циан

Первого взноса в 15% хватит не во всех городах

Не у всех потенциальных покупателей в принципе был выбор – копить на жилье или взять ипотеку. Причина – в отсутствии минимального первоначального взноса от стоимости выбранной квартиры. После расширения лимита он составляет 15%. Год назад при первом взносе в 15% и максимальной сумме кредита в 6 или 12 млн рублей, в зависимости от региона, по всем городам средняя стоимость квартиры (бюджет предложения в продаже) в новостройке соответствовала максимальному лимиту.

Спустя год из-за роста цен в двух городах минимальный первый взнос в размере 15% является уже формальным – реально нужно накопить большую сумму, чтобы взять в кредит среднюю квартиру. Речь идет о Сочи, где минимальный первый взнос при максимальном лимите по ипотеке в 6 млн рублей, должен составлять уже 38% от стоимости средней квартиры. В Москве также уже не хватит первого взноса, чтобы купить среднюю квартиру – покупатель должен собрать минимум 18% от средней стоимости жилья в новостройке.

В денежном выражении в целом по всем городам средний размер минимального первого взноса для льготной ипотеки составлял 600 тыс. рублей, спустя год льготной ипотеки – 884 тыс. рублей. На старте программы только в трех городах (Москва, Петербург и Сочи) минимальный первый взнос превышал миллион рублей. Сегодня данную отметку преодолела и Казань.

Несмотря на рост минимального первого взноса, в большинстве городов средней семье удастся собрать его меньше чем за год – это говорит о том, что пролонгация программы льготного кредитования до 1 июля – достаточный срок для того, чтобы потенциальный заемщик смог накопить на минимальный первый взнос даже при отсутствии какой-либо стартовой суммы. Однако в целом копить теперь дольше.

Год назад семья из двух человек со средней заработной платой для города и за вычетом прожиточного минимума, могла отложить на первый взнос менее чем за год в 23 из 24 городах – исключение только Сочи, где семье нужно было копить в среднем 19 месяцев.

Сегодня на первый взнос не смогут накопить за год уже в Казани (необходимо 16 месяцев), Москве (15 месяцев) и Нижнем Новгороде (14 месяцев). В Сочи же теперь на первый взнос вовсе придется копить более пяти лет, поскольку нужно иметь почти половину от цены средней квартиры, чтобы соответствовать максимальному лимиту по льготной ипотеке.

Средний срок накоплений составлял в среднем по всем 24 городам до льготного кредитования – 9 месяцев. Через год программы льготного кредитования – уже 13 месяцев.

Сколько месяцев и какую сумму копить семье на минимальный первый взнос для льготной ипотеки

|

Город |

Сколько месяцев копить семье п.в на среднюю квартиру год назад |

Сколько месяцев копить семье п.в на среднюю квартиру год сегодня |

Минимальный п.в. год назад, млн р. |

Минимальный п.в. сегодня, млн р. |

Рост минимального первого взноса в рублях за год |

|

Сочи |

19 |

67 |

1 |

3,67 |

254% |

|

Москва |

10 |

15 |

1,8 |

2,7 |

51% |

|

Ростов-на-Дону |

7 |

9 |

0,4 |

0,57 |

36% |

|

Барнаул |

8 |

11 |

0,4 |

0,54 |

32% |

|

Ярославль |

8 |

10 |

0,5 |

0,59 |

30% |

|

Пермь |

9 |

12 |

0,5 |

0,64 |

30% |

|

Самара |

8 |

10 |

0,5 |

0,63 |

28% |

|

Казань |

12 |

16 |

0,8 |

0,96 |

27% |

|

Краснодар |

7 |

9 |

0,5 |

0,63 |

27% |

|

Волгоград |

9 |

11 |

0,4 |

0,55 |

27% |

|

Санкт-Петербург |

6 |

8 |

1,1 |

1,32 |

26% |

|

Липецк |

7 |

9 |

0,4 |

0,53 |

25% |

|

Екатеринбург |

10 |

12 |

0,8 |

0,93 |

24% |

|

Нижний Новгород |

11 |

14 |

0,8 |

0,92 |

21% |

|

Челябинск |

8 |

9 |

0,5 |

0,53 |

18% |

|

Красноярск |

9 |

10 |

0,6 |

0,75 |

16% |

|

Пенза |

10 |

11 |

0,5 |

0,54 |

15% |

|

Ижевск |

9 |

11 |

0,5 |

0,59 |

15% |

|

Рязань |

8 |

9 |

0,4 |

0,5 |

14% |

|

Новосибирск |

10 |

11 |

0,6 |

0,7 |

9% |

|

Уфа |

9 |

10 |

0,7 |

0,7 |

6% |

|

Тюмень |

8 |

9 |

0,8 |

0,79 |

6% |

|

Воронеж |

10 |

11 |

0,6 |

0,59 |

6% |

|

Киров |

12 |

12 |

0,4 |

0,41 |

5% |

|

Всего в среднем |

9 |

13 |

0,6 |

0,884 |

47% |

Источник: Аналитический центр Циан

”Сложная ситуация наступит сразу после отмены льготного ипотечного кредитования, – отмечает Алексей Попов, руководитель аналитического центра Циан. – В данном случае цены останутся прежними, зато переплата увеличится значительно. Например, в Москве средняя стоимость квартиры на первичном рынке – 14,7 млн рублей. По льготной ипотеке и первом взносе 30% переплата по кредиту за 20 лет - 7,7 млн рублей, а ежемесячный платеж – 75 тыс. рублей. При стандартной ставке 8,2% переплата составит уже 10,7 млн рублей (+39%), а ежемесячный платеж вырастет на 13 тыс. рублей, а это больше десятой части дохода среднего столичного работника. Льготное ипотечное кредитование помогло решить жилищный вопрос для тысячи россиян сегодня, однако ограничило такую возможность тем, кто планировал покупку через несколько месяцев, когда льготной ипотеки уже не будет.

Частично сгладить падение спроса после завершения программы субсидирования смогут сами банки, которые также не заинтересованы в падении спроса на жилье. Несмотря на рост ключевой ставки до 5%, основные кредиторы на протяжении апреля предлагали все более выгодные условия – снижали первый взнос, уменьшали ставки на квартиры больших площадей, а также – спецусловия в рамках отдельных проектов. Именно такие совместные программы с девелоперами станут альтернативой программе субсидирования в ближайшие месяцы, что позволит избежать моментального возврата ставок к 8-8,5%.

Кардинального разворота в динамике цен пока не произойдет. Снижение цен в отдельных проектах в эпоху эскроу-счетов - трудно реализуемое мероприятие. Снижение цен в целом по рынку - возможно только при существенном росте объема нового предложения. Для стимулирования спроса в новых условиях застройщикам придется вернуться к более аккуратной индексации цен, увеличить число акций и специальных предложений. Еще одну волну ажиотажного спроса (сопоставимую с осенью прошлого года) за счет выхода на рынок тех, кто хочет “вскочить в последний” вагон мы не ожидаем - цены существенно выросли, отложенный спрос после пандемии, в основном, реализован”.

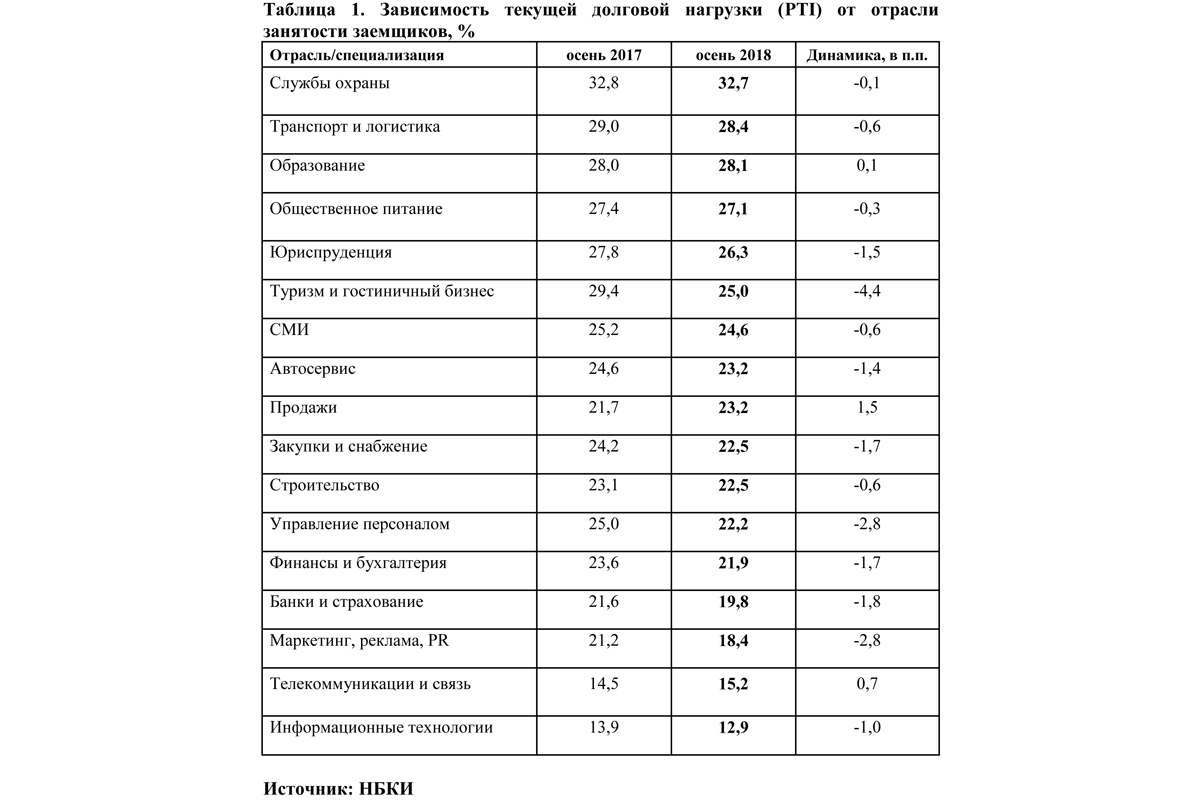

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Некоторые почему-то считают проектирование производственных объектов делом несложным. Между тем, практика показывает, что небрежное отношение к этому вопросу может вызвать самые серьезные проблемы в дальнейшей работе этих предприятий.

Проект здания ООО «Инмед»

Архитектурная мастерская Сахновского (АМС), которой в этом году исполнилось 20 лет, уже наработала серьезный опыт в разработке проектов производственных зданий. «Подготовка таких проектов, как и работа с объектами других сегментов недвижимости, требует специфических знаний, навыков и умений. Многие нюансы понятны только тем, кто уже получил практику выполнения таких заказов. И возможность учесть их на самых ранних стадиях проектирования позволяет заказчику сэкономить время и деньги благодаря отсутствию необходимости в дальнейших переделках», – говорит старший партнер и главный архитектор АМС Виктор Сахновский.

У АМС только в 2018 году завершилась реализация в этой сфере одного проекта и началась – другого. Так, на площадке особой экономической зоны (ОЭЗ) Санкт-Петербурга «Новоорловская» недавно введено в эксплуатацию здание инновационного центра «Буревестник» («дочка» АК «АЛРОСА»). Объект представляет собой комплекс из трех зданий суммарной площадью более 24,5 тыс. кв. м, построенный на участке в 2,3 га. На этом предприятии начинается выпуск специализированного оборудования для алмазодобывающей промышленности.

Инновационный центр «Буревестник»

Параллельно полным ходом идут работы по другому проекту АМС – производственному зданию ООО «Инмед», находящемуся на площадке ОЭЗ Санкт-Петербурга «Нойдорф». Объект площадью более 10,7 тыс. кв. м строится на участке площадью почти 1 га. В этом комплексе «Инмед» будет осуществлять разработку и производство композиционных нетканых материалов на основе биополимерных нановолокон для медицины.

«Производственные объекты могут иметь самое разное предназначение, и оно обязательно должно учитываться в технологии уже на этапе проектирования. Например, в оборудовании, которое производит ИЦ «Буревестник», используются источники ионизированного излучения – и проект должен был предусматривать установку специальных экранирующих систем. А проектирование чистых помещений по стандартам GMP для ООО «Инмед» выполнялось нами с использованием BIM-технологий», – рассказывает Виктор Сахновский.

По его словам, это лишь один из множества аспектов, которые необходимо учесть при проектировании. «Реалии жизни таковы, что заказчику обычно проект необходим «еще вчера». Кроме того, нередко техническое задание по разным причинам меняется уже в ходе реализации проекта. Соответственно, рабочую документацию надо готовить крайне оперативно, а строительство идет буквально «с листа». Более того, поскольку изначальный проект менялся, необходимо заново проходить экспертизу. И это уже в условиях, когда идут строительные работы. А ситуация, когда эксперты отклоняют проект уже фактически построенного здания, заказчика, мягко говоря, не устраивает. Но поскольку опыт у нас наработан серьезный и проектируем мы строго по нормативам, мы готовы дать своим клиентам гарантии, что проект будет согласован», – говорит генеральный директор ООО «АМС» Игорь Половцев.

Работа в условиях ОЭЗ или индустриального парка, которые нередко соседствуют с жилой застройкой, имеет дополнительные сложности, отмечает главный архитектор АМС. «Тут я бы выделил два базовых фактора. Первый – экологический. Фоновые показатели загрязнения рассчитываются на всю площадку. Значит, уже при проектировании надо учесть окружающие объекты и их выбросы. Второй фактор – ресурсный. Оператор площадки выделяет резиденту определенные мощности по газо-, тепло-, электро-, водоснабжению и канализованию. Сплошь и рядом их не хватает, а дополнительных резервов взять негде. И проектировщику нужно найти вариант, как обеспечить все нужды предприятия, не превышая при этом имеющихся лимитов. Например, на объекте ООО «Инмед» по технологии есть необходимость сжигания выбросов. Но резервов газа и электричества для традиционного решения этой проблемы не было. Тогда мы предложили использовать для сжигания выбросов специальную каталитическую печь – и сумели уложиться в имеющиеся ограничения по ресурсам», – рассказывает он.

В последнее время, по словам специалистов АМС, большое внимание заказчики уделяют не только производственным потребностям, но и обеспечению комфортных условий труда для своих сотрудников. «Поэтому мы предлагаем современные разработки по интерьерам в наших проектах. Это предполагает применение суперграфики, новых отделочных материалов, цветовых решений и др. На комфорт также серьезно влияют системы отопления, вентиляции и кондиционирования. Занимаемся мы и разработкой навигационных транспортных схем. Из всего вышеперечисленного становится очевидным, что проектирование производственных зданий – задача непростая, многоаспектная и требующая серьезного опыта исполнителя», – резюмирует Виктор Сахновский.

Мнение

Юрий Гусев, главный инженер ООО «Инмед»:

– Компания «АМС» проявляет себя как надежный и ответственный партнер, с которым вполне комфортно работать. Надо отметить, что мы строим свое производство на территории особой экономической зоны, что предопределяет наличие дополнительных специфических требований к объекту. Специалисты АМС сумели привести проект в соответствие этим требованиям.