Ставка аренды в бизнес-центрах В-класса снова растет

В Bright Rich | CORFAC Int. подвели итоги I квартала на офисном рынке Санкт-Петербурга.

В эксплуатацию было введено четыре объекта: «Морская резиденция» (арендопригодная площадь – 40 тыс. кв. м), Garage (арендопригодная площадь – 3 548 кв. м), реконструированный бизнес-центр «Гайде» (2 745 кв. м) и БЦ «Гайот» (1 880 кв. м арендопригодной площади). Спекулятивными являются лишь бизнес-центры Garage и «Гайот». При этом, в Bright Rich | CORFAC Int. отмечают, что сдали последний объект еще до его ввода в эксплуатацию.

До конца года к вводу в эксплуатацию запланировано 253 890 кв. м качественных офисных площадей (GLA), основная часть из них, по прогнозам аналитиков, придется на III-IV кварталы. Наиболее крупными из новых бизнес-центров станут БЦ «Черниговская 8» (арендопригодная площадь – 46 050 кв. м), БЦ «Заневский каскад 4» (арендопригодная площадь – 40 300 кв. м), БЦ «Элкус II очередь» (арендопригодная площадь – 23 560 кв. м).

Крупнейшие объекты, заявленные к вводу в эксплуатацию до конца 2021 г.

|

Название бизнес-центра |

Адрес |

Район |

Общая площадь, кв. м |

Арендопригодная площадь, кв. м |

Класс |

Квартал |

|

ATLAS CITY 1 очередь |

Московский пр., д. 120, лит. А, стр. 1 |

Московский |

10 037 |

8 914 |

В+ |

Q2 |

|

Премьер |

Щербаков пер, д. 17/3, лит. А |

Центральный |

7 953 |

6 478 |

А |

Q2 |

|

11-я Красноармейская (реконструкция) |

11-я Красноармейская ул., д. 18 |

Адмиралтейский |

7 300 |

5 500 |

В |

Q2 |

|

OBWODNIY |

Обводного канала наб., д. 118Б, лит. А |

Адмиралтейский |

5 733 |

5 733 |

В |

Q2 |

|

Заневский каскад 4 |

Заневский пр. |

Красногвардейский |

113 600 |

40 300 |

В+ |

Q3 |

|

Lotos Tower |

Приморский пр., д. 68, 70, стр. 1 |

Приморский |

30 000 |

15 000 |

А |

Q3 |

|

Собрание, II очередь |

Цветочная ул., д. 25, лит. Ц |

Московский |

26 763 |

15 417 |

В+ |

Q3 |

|

Спутник |

Бабушкина ул., д. 40, лит. А |

Невский |

25 000 |

3 800 |

В+ |

Q3 |

|

Феррум I |

Свердловская наб, д. 44, лит. Б |

Калининский |

9 900 |

8 870 |

А |

Q3 |

|

КЕРСТЕН (реконструкция) |

Красного Курсанта ул., д. 25, лит. Е |

Петроградский |

7 940 |

7 940 |

В+ |

Q3 |

|

Черниговская 8 |

ул. Черниговская, д. 8 |

Московский |

66 480 |

46 050 |

А |

Q4 |

|

Элкус II очередь |

Благодатная ул. |

Московский |

33 773 |

23 560 |

А |

Q4 |

|

ТЕСЛА |

В.О. 24-я линия, д. 15/2 |

Василеостровский |

13 890 |

9 600 |

В+ |

Q4 |

|

Аквилон LINKS |

Московский пр., д. 83, лит. Н |

Адмиралтейский |

10 711 |

8 328 |

А |

Q4 |

С точки зрения распределения объектов, заявленных к вводу до конца года, по классам офисной недвижимости лидируют здания класса А, их доля в структуре планируемого ввода составляет 58% (148 290 кв. м). Далее следует класс В+ (91 400 кв. м, или 36%) и класс В (14 330 кв. м, или 6%).

Наиболее популярной локацией среди девелоперов является Московский район, здесь к вводу заявлено 93 940 кв. м офисных площадей (37%). Меньше всего площадей заявлено к вводу во Фрунзенском районе (2 750 кв. м, или 1%).

В I квартале 2021 г. объем поглощения составил 54 920 кв. м. По прогнозам аналитиков Bright Rich | CORFAC Int., по итогам полугодия этот показатель может составить порядка 120 000 кв. м.

По объему сделок лидирует класс В+, здесь было заключено 40% от всего объема сделок за квартал (22 090 кв. м). Наиболее востребованным по количеству сделок также оказался класс В+, с ним было заключено 38% от общего количества сделок за период.

Наиболее востребованными среди арендаторов и покупателей оказались Петроградский и Центральный районы, на их долю в структуре поглощения пришлось 46% от общего количества сделок за период.

Петроградский район лидирует также по объему заключенных сделок, на него приходится 25% в структуре спроса. Далее идут Центральный и Адмиралтейский районы (19% и 18% соответственно).

Наибольшее количество сделок был заключено с небольшими офисными блоками площадью 100-250 кв. м (49%). В объемном выражении лидируют блоки 500-1000 кв. м. Средний размер арендованного помещения составил 405 кв. м.

Общий уровень вакансии на конец I квартала составляет 7,7% (337 570 кв. м). При этом в классе А вакансия составляет 8,1%, в классе В+ – 8,0% и в классе В – 7,3%. По объему предложения лидирует Центральный район, здесь свободно 86 580 кв. м. Меньше всего вакантных офисов в Кировском районе, здесь к аренде доступно всего 5 370 кв. м.

По прогнозу аналитиков Bright Rich | CORFAC Int., во II квартале 2021 г. объем вакантных площадей сократится до 310 000 кв. м. «Движение рынка будет зависеть от выхода новых спекулятивных офисных площадей. Спрос во втором квартале предположительно останется на уровне I квартала 2021 года», - отмечает Виктор Заглумин, партнер Bright Rich | CORFAC Int.

Ставки аренды за I квартал выросли, в основном за счет индексации. Средневзвешенная ставка аренды на конец квартала составила 1 970 руб./кв. м/мес. (включая НДС и КУ) в классе А, 1 360 руб./кв. м/мес. в классе В+ и 1 170 руб./кв. м/мес., в В-классе (также с НДС и КУ). Аналитики отмечают, что в классе В зафиксирован наиболее активный рост ставок аренды, по сравнению с концом 2020 года ставка здесь увеличилась на 6,4%. Если сравнивать с аналогичным периодом 2020 года, то ставка аренды в классе В увеличилась на 10,4%. Во II квартале в Bright Rich | CORFAC Int. дальнейшего роста арендных ставок не ожидают.

Наиболее дорогим районом с точки зрения средневзвешенной базовой ставки аренды в классе А является Адмиралтейский, здесь ставка аренды на конец I квартала составляет 2 160 руб. за «квадрат». В классе В+ самая высокая базовая средневзвешенная ставка аренды приходится на Московский район (1 560 руб./кв. м/мес. с учетом НДС и КУ). В В-классе самая высокая средневзвешенная ставка зафиксирована в Центральной районе Петербурга – 1 490 руб./кв. м/мес.

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

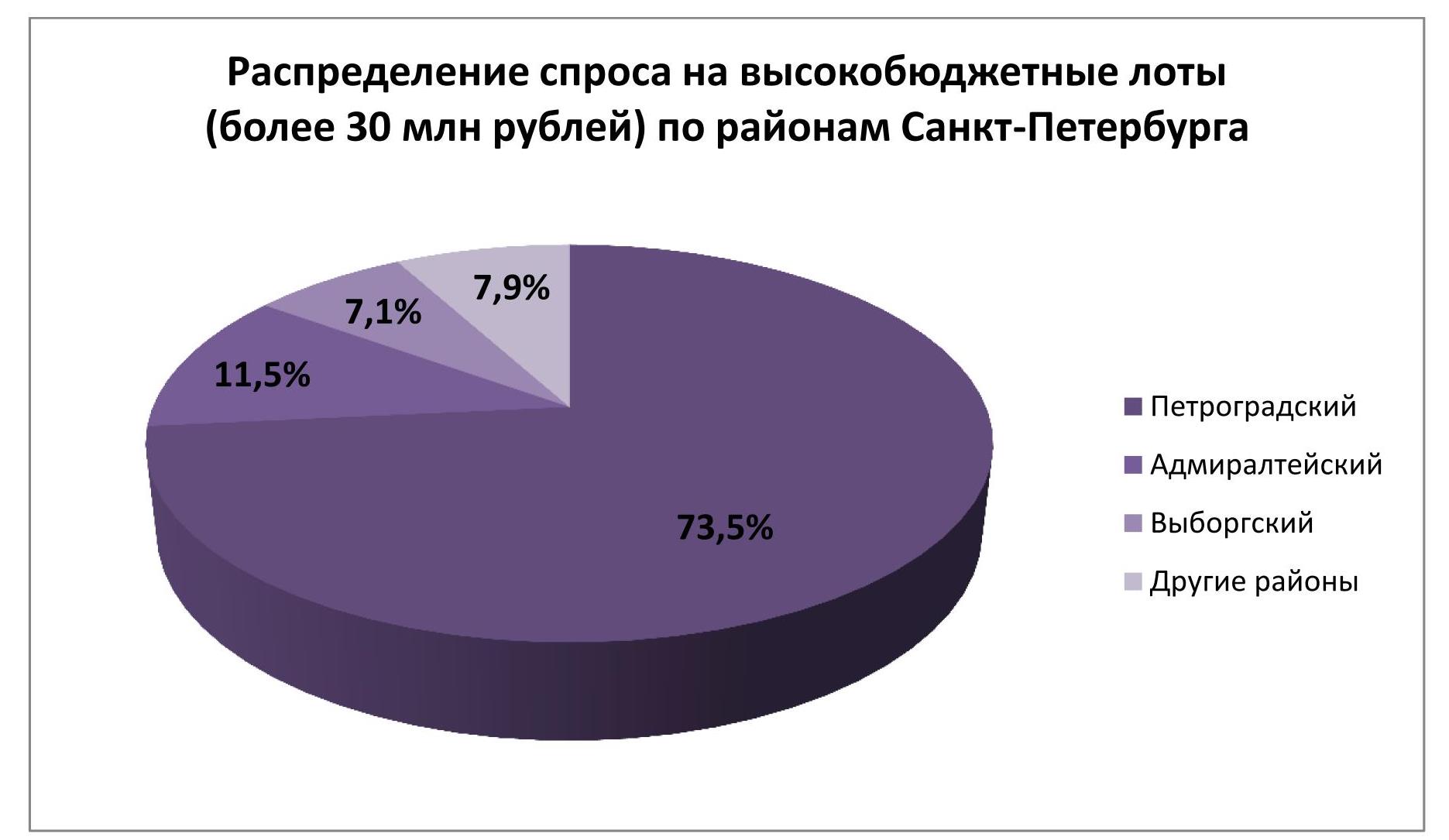

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

В 2020 году почти половина заключенных договоров долевого участия на приобретение квартир в Новой Москве пришлась на долю пяти лидирующих по продажам проектов. Всего местные девелоперы заключили более 22 тыс. ДДУ, подсчитали аналитики компании «Метриум». При этом средняя стоимость квадратного метра в лидирующих по продажам новостройках Новой Москвы достигла 174 тыс. рублей. (средняя стоимость кв. м. в Новой Москве – 165 тыс. руб.).

В 2020 году в Новой Москве девелоперы заключили с физическими лицами 22 тыс. договоров долевого участия в строительстве местных новостроек. Это на 6% меньше, чем в 2019 году, когда было зарегистрировано 23,6 тыс. ДДУ, подсчитали эксперты «Метриум». При этом на долю пяти самых успешных проектов в 2020 году пришлось 47% всех заключенных соглашений, тогда как в 2019 году в верхней пятерке было зарегистрировано 45% ДДУ. Таким образом, доля самых успешных проектов на рынке немного возросла.

Принципиальных изменений на верхних позициях рейтинга самых продаваемых жилых комплексов ТиНАО не произошло. Лидером рейтинга, как и год назад, стал проект «Саларьево Парк», где было зарегистрировано 3 тыс. ДДУ. Средний темп продаж составил более 250 квартир в месяц. Доля проекта в продажах на новомосковском рынке за год выросла с 13% до 14%.

Второе место сохранил за собой ЖК «Скандинавия». В этом проекте заключены 2,2 тыс. ДДУ, а средний темп продаж составил 185 квартир в месяц. Доля продаж в «Скандинавии» на рынке новостроек Новой Москвы в 2020 году составила 10%, хотя год назад она достигала почти 12%.

На третью позицию поднялся проект «Румянцево Парк», который потеснил за год ЖК «Бунинские луга». В ЖК «Румянцево парк» приобрели почти 1,9 тыс. квартир. В среднем каждый месяц в этом проекте заключали 157 договоров. Доля ЖК на рынке заметно возросла: если в 2019 году она составляла 4% от общего числа заключенных ДДУ, то в 2020 году она увеличилась до 8%.

«В 2020 году конкурентная среда на рынке новостроек Новой Москвы принципиально не менялась, – поясняет Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Скандинавия», «Испанские кварталы», «Москва А101», «Белые ночи», «Прокшино»). – Спрос покупателей действительно сконцентрирован в нескольких крупных проектах, которые зарекомендовали себя на рынке. В их числе, к примеру, наш ЖК “Скандинавия”. Клиенты предпочитают приобретать квартиры в тех комплексах, в которых уже есть эксплуатируемые корпуса и кварталы – так они могут оценить качество строительства и жилой среды еще до того, как достроят их жилье. В то же время в уходящем году мы вывели на рынок новый проект “Прокшино”, который сразу попал в число самых продаваемых, заняв девятую позицию».

Самые продаваемые ЖК Новой Москвы в 2020 году

|

|

|

Проект |

Класс |

Поселение |

Число ДДУ, тыс. ед. |

Доля в общем кол-ве ДДУ |

Средняя цена предложения в декабре 2020, тыс. руб/кв.м |

|

1 |

▬ |

Саларьево Парк |

комфорт |

Московский |

3,0 |

14% |

158,8 |

|

2 |

▬ |

Скандинавия |

комфорт |

Сосенское |

2,2 |

10% |

179,3 |

|

3 |

▲ |

Румянцево Парк |

бизнес |

Московский |

1,9 |

8% |

184,3 |

|

4 |

▬ |

Остафьево |

комфорт |

Рязановское |

1,7 |

8% |

165,5 |

|

5 |

▼ |

Бунинские луга |

комфорт |

Сосенское |

1,5 |

7% |

159,5 |

|

6 |

▼ |

Новые Ватутинки, микрорайон Десна |

комфорт |

Десёновское |

1,3 |

6% |

118,8 |

|

7 |

▬ |

Переделкино Ближнее |

эконом |

Внуковское |

1,2 |

5% |

183,4 |

|

8 |

▲ |

Новые Ватутинки, микрорайон Центральный |

комфорт |

Десёновское |

1,1 |

5% |

142,6 |

|

9 |

▲ |

Прокшино |

комфорт |

Сосенское |

1,1 |

5% |

192,5 |

|

10 |

▼ |

Первый Московский |

эконом |

Московский |

1,0 |

4% |

152,6 |

|

11 |

▼ |

Алхимово |

комфорт |

Рязановское |

0,9 |

4% |

168,4 |

|

12 |

▼ |

Кленовые аллеи |

комфорт |

Десёновское |

0,9 |

3% |

169,0 |

|

13 |

▲ |

Середневский лес |

комфорт |

Филимоновское |

0,7 |

3% |

122,8 |

|

14 |

▲ |

Аквилон Рark |

комфорт |

Сосенское |

0,4 |

2% |

213,9 |

|

15 |

▼ |

Рассказоvo |

комфорт |

Внуковское |

0,4 |

2% |

187,4 |

*По количеству зарегистрированных ДДУ на имя физического лица, за вычетом инвестиционных сделок (не более 3-х сделок, без оптовых покупок).

Источник: «Метриум»

Эксперты «Метриум» отмечают заметный рост цен в самых продаваемых новостройках Новой Москвы, который произошел за последний год. Если году назад средняя стоимость таких объектов составляла 132 тыс. рублей за кв. м, то сейчас она повысилась до 174 тыс. рублей. Таким образом, в 2020 году эти объекты подорожали на 32%.

«Возможно, именно рост стоимости квадратного метра в Новой Москве повлиял на результаты продаж на этом рынке в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если застройщики успешных проектов в старых границах Москвы получили рост спроса примерно на 20-30% за прошедший год, то в Новой Москве активность дольщиков сократилась на 6%. Вероятно, покупательская аудитория местного рынка оказалась менее толерантна к увеличению цен, чем клиенты в “старой” Москве. Это станет серьезным вызовом для девелоперов в Новой Москве в 2021 году».