Ставка аренды в бизнес-центрах В-класса снова растет

В Bright Rich | CORFAC Int. подвели итоги I квартала на офисном рынке Санкт-Петербурга.

В эксплуатацию было введено четыре объекта: «Морская резиденция» (арендопригодная площадь – 40 тыс. кв. м), Garage (арендопригодная площадь – 3 548 кв. м), реконструированный бизнес-центр «Гайде» (2 745 кв. м) и БЦ «Гайот» (1 880 кв. м арендопригодной площади). Спекулятивными являются лишь бизнес-центры Garage и «Гайот». При этом, в Bright Rich | CORFAC Int. отмечают, что сдали последний объект еще до его ввода в эксплуатацию.

До конца года к вводу в эксплуатацию запланировано 253 890 кв. м качественных офисных площадей (GLA), основная часть из них, по прогнозам аналитиков, придется на III-IV кварталы. Наиболее крупными из новых бизнес-центров станут БЦ «Черниговская 8» (арендопригодная площадь – 46 050 кв. м), БЦ «Заневский каскад 4» (арендопригодная площадь – 40 300 кв. м), БЦ «Элкус II очередь» (арендопригодная площадь – 23 560 кв. м).

Крупнейшие объекты, заявленные к вводу в эксплуатацию до конца 2021 г.

|

Название бизнес-центра |

Адрес |

Район |

Общая площадь, кв. м |

Арендопригодная площадь, кв. м |

Класс |

Квартал |

|

ATLAS CITY 1 очередь |

Московский пр., д. 120, лит. А, стр. 1 |

Московский |

10 037 |

8 914 |

В+ |

Q2 |

|

Премьер |

Щербаков пер, д. 17/3, лит. А |

Центральный |

7 953 |

6 478 |

А |

Q2 |

|

11-я Красноармейская (реконструкция) |

11-я Красноармейская ул., д. 18 |

Адмиралтейский |

7 300 |

5 500 |

В |

Q2 |

|

OBWODNIY |

Обводного канала наб., д. 118Б, лит. А |

Адмиралтейский |

5 733 |

5 733 |

В |

Q2 |

|

Заневский каскад 4 |

Заневский пр. |

Красногвардейский |

113 600 |

40 300 |

В+ |

Q3 |

|

Lotos Tower |

Приморский пр., д. 68, 70, стр. 1 |

Приморский |

30 000 |

15 000 |

А |

Q3 |

|

Собрание, II очередь |

Цветочная ул., д. 25, лит. Ц |

Московский |

26 763 |

15 417 |

В+ |

Q3 |

|

Спутник |

Бабушкина ул., д. 40, лит. А |

Невский |

25 000 |

3 800 |

В+ |

Q3 |

|

Феррум I |

Свердловская наб, д. 44, лит. Б |

Калининский |

9 900 |

8 870 |

А |

Q3 |

|

КЕРСТЕН (реконструкция) |

Красного Курсанта ул., д. 25, лит. Е |

Петроградский |

7 940 |

7 940 |

В+ |

Q3 |

|

Черниговская 8 |

ул. Черниговская, д. 8 |

Московский |

66 480 |

46 050 |

А |

Q4 |

|

Элкус II очередь |

Благодатная ул. |

Московский |

33 773 |

23 560 |

А |

Q4 |

|

ТЕСЛА |

В.О. 24-я линия, д. 15/2 |

Василеостровский |

13 890 |

9 600 |

В+ |

Q4 |

|

Аквилон LINKS |

Московский пр., д. 83, лит. Н |

Адмиралтейский |

10 711 |

8 328 |

А |

Q4 |

С точки зрения распределения объектов, заявленных к вводу до конца года, по классам офисной недвижимости лидируют здания класса А, их доля в структуре планируемого ввода составляет 58% (148 290 кв. м). Далее следует класс В+ (91 400 кв. м, или 36%) и класс В (14 330 кв. м, или 6%).

Наиболее популярной локацией среди девелоперов является Московский район, здесь к вводу заявлено 93 940 кв. м офисных площадей (37%). Меньше всего площадей заявлено к вводу во Фрунзенском районе (2 750 кв. м, или 1%).

В I квартале 2021 г. объем поглощения составил 54 920 кв. м. По прогнозам аналитиков Bright Rich | CORFAC Int., по итогам полугодия этот показатель может составить порядка 120 000 кв. м.

По объему сделок лидирует класс В+, здесь было заключено 40% от всего объема сделок за квартал (22 090 кв. м). Наиболее востребованным по количеству сделок также оказался класс В+, с ним было заключено 38% от общего количества сделок за период.

Наиболее востребованными среди арендаторов и покупателей оказались Петроградский и Центральный районы, на их долю в структуре поглощения пришлось 46% от общего количества сделок за период.

Петроградский район лидирует также по объему заключенных сделок, на него приходится 25% в структуре спроса. Далее идут Центральный и Адмиралтейский районы (19% и 18% соответственно).

Наибольшее количество сделок был заключено с небольшими офисными блоками площадью 100-250 кв. м (49%). В объемном выражении лидируют блоки 500-1000 кв. м. Средний размер арендованного помещения составил 405 кв. м.

Общий уровень вакансии на конец I квартала составляет 7,7% (337 570 кв. м). При этом в классе А вакансия составляет 8,1%, в классе В+ – 8,0% и в классе В – 7,3%. По объему предложения лидирует Центральный район, здесь свободно 86 580 кв. м. Меньше всего вакантных офисов в Кировском районе, здесь к аренде доступно всего 5 370 кв. м.

По прогнозу аналитиков Bright Rich | CORFAC Int., во II квартале 2021 г. объем вакантных площадей сократится до 310 000 кв. м. «Движение рынка будет зависеть от выхода новых спекулятивных офисных площадей. Спрос во втором квартале предположительно останется на уровне I квартала 2021 года», - отмечает Виктор Заглумин, партнер Bright Rich | CORFAC Int.

Ставки аренды за I квартал выросли, в основном за счет индексации. Средневзвешенная ставка аренды на конец квартала составила 1 970 руб./кв. м/мес. (включая НДС и КУ) в классе А, 1 360 руб./кв. м/мес. в классе В+ и 1 170 руб./кв. м/мес., в В-классе (также с НДС и КУ). Аналитики отмечают, что в классе В зафиксирован наиболее активный рост ставок аренды, по сравнению с концом 2020 года ставка здесь увеличилась на 6,4%. Если сравнивать с аналогичным периодом 2020 года, то ставка аренды в классе В увеличилась на 10,4%. Во II квартале в Bright Rich | CORFAC Int. дальнейшего роста арендных ставок не ожидают.

Наиболее дорогим районом с точки зрения средневзвешенной базовой ставки аренды в классе А является Адмиралтейский, здесь ставка аренды на конец I квартала составляет 2 160 руб. за «квадрат». В классе В+ самая высокая базовая средневзвешенная ставка аренды приходится на Московский район (1 560 руб./кв. м/мес. с учетом НДС и КУ). В В-классе самая высокая средневзвешенная ставка зафиксирована в Центральной районе Петербурга – 1 490 руб./кв. м/мес.

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

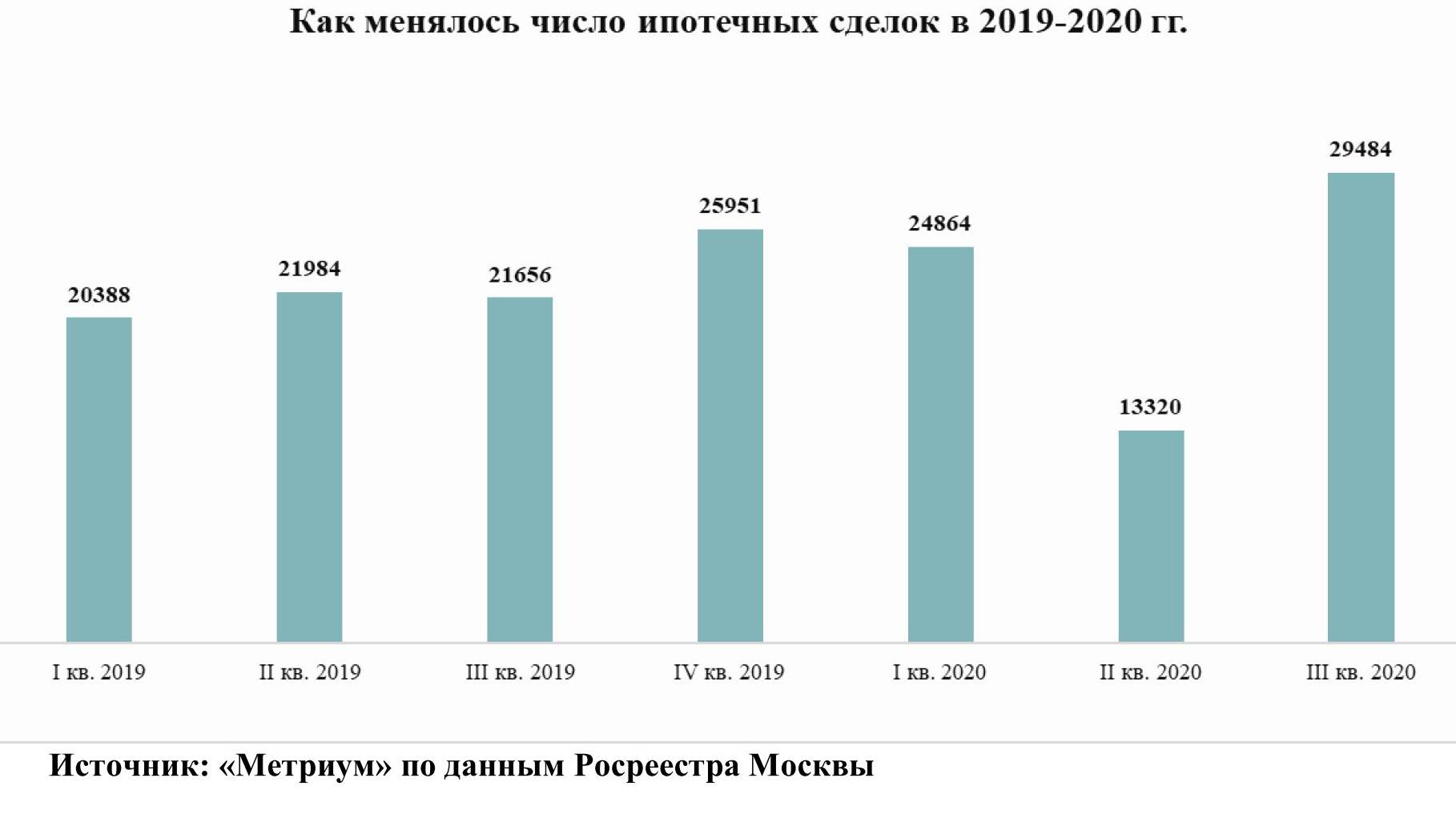

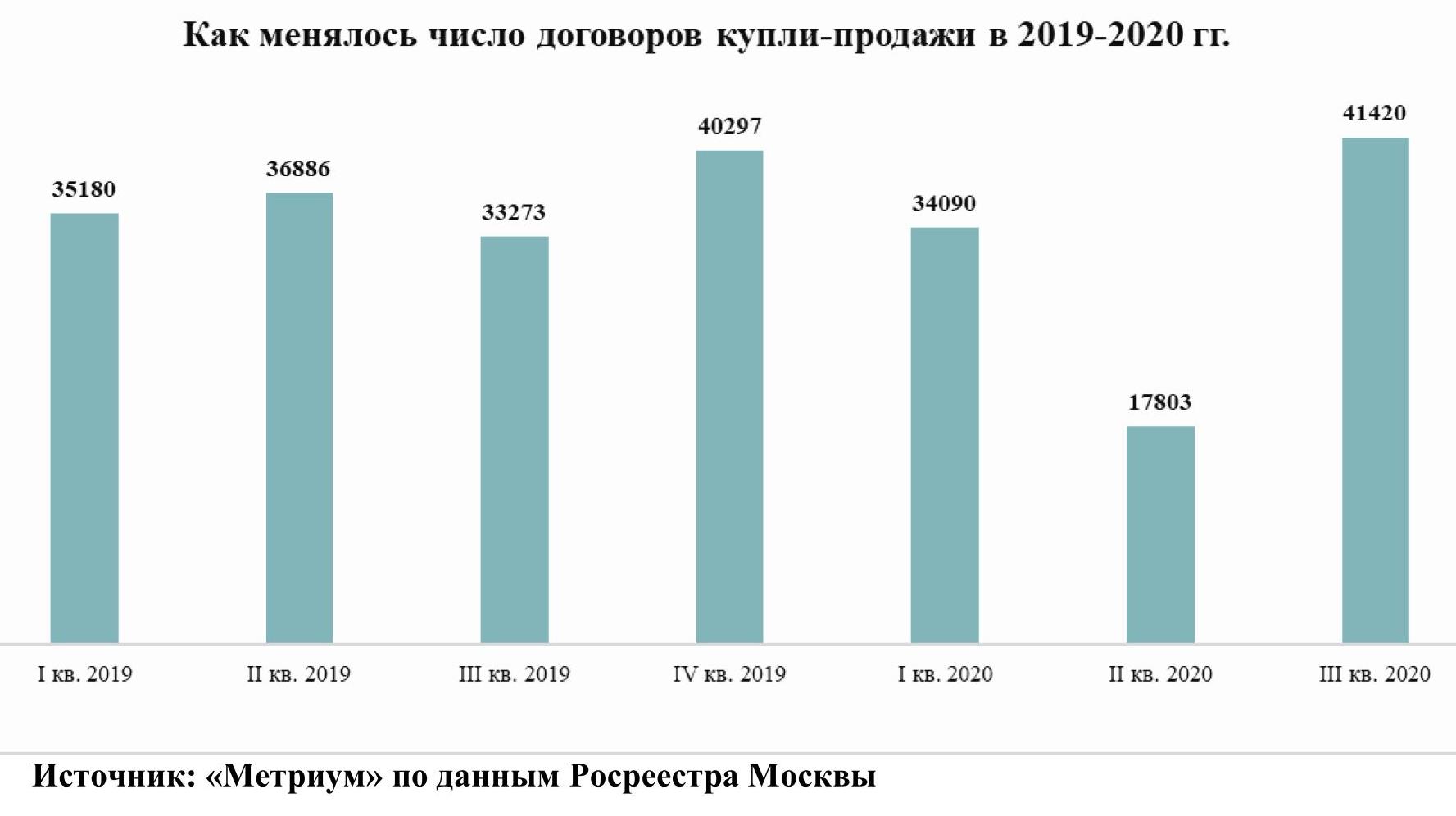

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».