Почти 100 млрд рублей заработали петербургские застройщики за первый квартал 2021 г.

Строительная индустрия Санкт-Петербурга может занести себе в актив первый квартал текущего года. Выручка выросла почти на четверть (23,9%) по сравнению с январем-мартом 2020-го при сопоставимом количестве реализованных лотов. Портал Urbanus.ru изучил, как распределена денежная масса, вложенная в покупку нового жилья, между участниками рынка.

За первые три месяца 2021 г. 64 петербургских девелопера получили 94,33 млрд рублей (оценка Urbanus.ru) от продаж квартир и апартаментов. Почти треть от этой суммы – 30,30 млрд рублей – досталась Setl Group. В ее портфеле на сегодняшний день сосредоточено 15 жилых массивов[1], в которых реализация ведется через договоры долевого участия. В этом пуле есть два сверхгиганта – ЖК «Чистое небо» в Приморском районе (10,07 млрд рублей выручки) и «Солнечный город» в Красносельском (7,18 млрд рублей выручки). На протяжении нескольких лет они остаются безусловными лидерами рынка, конкурируя исключительно между собой. Кроме того, застройщик располагает еще тремя проектами, которые за три месяца преодолели отметку в 2 млрд рублей – ЖК «Панорама Парк Сосновка» (2,58 млрд рублей, четвертый результат по городу), ЖК «Зеленый квартал» (2,49 млрд рублей, шестой результат по городу) и ЖК Svetlana Park (2,24 млрд рублей, седьмой результат по городу). Масштаб этого достижения выглядит тем более впечатляющим, если учесть, что лишь восемь петербургских компаний помимо Setl Group смогли заработать в течение первого квартала те же 2 млрд рублей. И еще 13 девелоперов пополнили свои бюджеты суммой от 1 до 2 млрд рублей. Иными словами, только 22 из 64 участников рынка (то есть одна треть) перешагнули за январь-март рубеж в 1 млрд рублей. В Москве таковых насчитывается 39 (из 83).

Группа ЛСР вынуждена оставаться в положении «вечного второго», контролируя 10,0% первичного рынка в Санкт-Петербурге. В 2021 г. она заметно укрепила свои позиции, запустив вторую очередь ЖК «Морская набережная» на Васильевском острове, и активировав адрес Neva Residence на Петровском. Флагманом ее флотилии выступает крупнейший массив на территории Невского района – ЖК «Цивилизация» (вместе с комплексом «Цивилизация на Неве»). За три месяца здесь состоялось 386 продаж на 3,31 млрд рублей (третий результат по городу). Другой сверхкрупный проект под брендом ЛСР – ЖК «Цветной город». В течение квартала из новостройки выбыли 507 квартир общей стоимостью 2,02 млрд рублей.

На третью строчку поднялась ГК «ЦДС». Она заручилась поддержкой почти 800 покупателей, перечислившими 5,05 млрд рублей за приобретенные квартиры. Самый успешный в коммерческом плане из ее проектов – ЖК «ЦДС Черная речка», собравший кассу в 1,76 млрд рублей.

Группа «Эталон» временно отодвинулась на четвертую позицию. В настоящее время ее интересы преимущественно сосредоточены в полосе между Обводным каналом и широтой, проходящей через станцию метро «Московские ворота». В рамках этих границ базируются пять из девяти новостроек «Эталона» и генерируются более 60% корпоративной выручки (2,56 из 4,22 млрд рублей).

Планку в 3 млрд рублей выручки взяли также Группа «Аквилон», сформировавшая линейку из восьми проектов, петербургское подразделение компании «Главстрой» (ее ЖК «Северная долина» занимает четвертое место среди самых кассовых новостроек) и ГК «ПИК» с тремя жилыми комплексами.

Топ-5 самых кассовых новостроек Санкт-Петербурга по итогам первого квартала 2021 г.

|

Жилой комплекс |

Застройщик |

Район |

Объем выручки, млрд рублей |

Количество реализованных лотов |

|

Чистое небо |

Setl Group |

Приморский |

10,07 |

1873 |

|

Солнечный город* |

Setl Group |

Красносельский |

7,18 |

1562 |

|

Цивилизация** |

Группа ЛСР |

Невский |

3,31 |

386 |

|

Панорама Парк Сосновка |

Setl Group |

Выборгский |

2,58 |

351 |

|

Северная долина |

Главстрой |

Выборгский |

2,54 |

469 |

*с учетом ЖК «Солнечный город. Резиденции»

** с учетом ЖК «Цивилизация на Неве»

Арьергард топ-10 образуют ГК «РосСтройИнвест» (2,51 млрд рублей), Группа RBI (2,25 млрд рублей) и «Арсенал Недвижимость» (1,92 млрд рублей). Вплотную по своим финансовым показателям к этой группе приближается компания «Полис Групп» (1,89 млрд рублей).

[1] ЖК «Солнечный город. Резиденции» рассматривается в контексте исследования как составная часть проекта «Солнечный город», а «Стрижи в Невском 2» как вторая очередь ЖК «Стрижи в Невском».

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

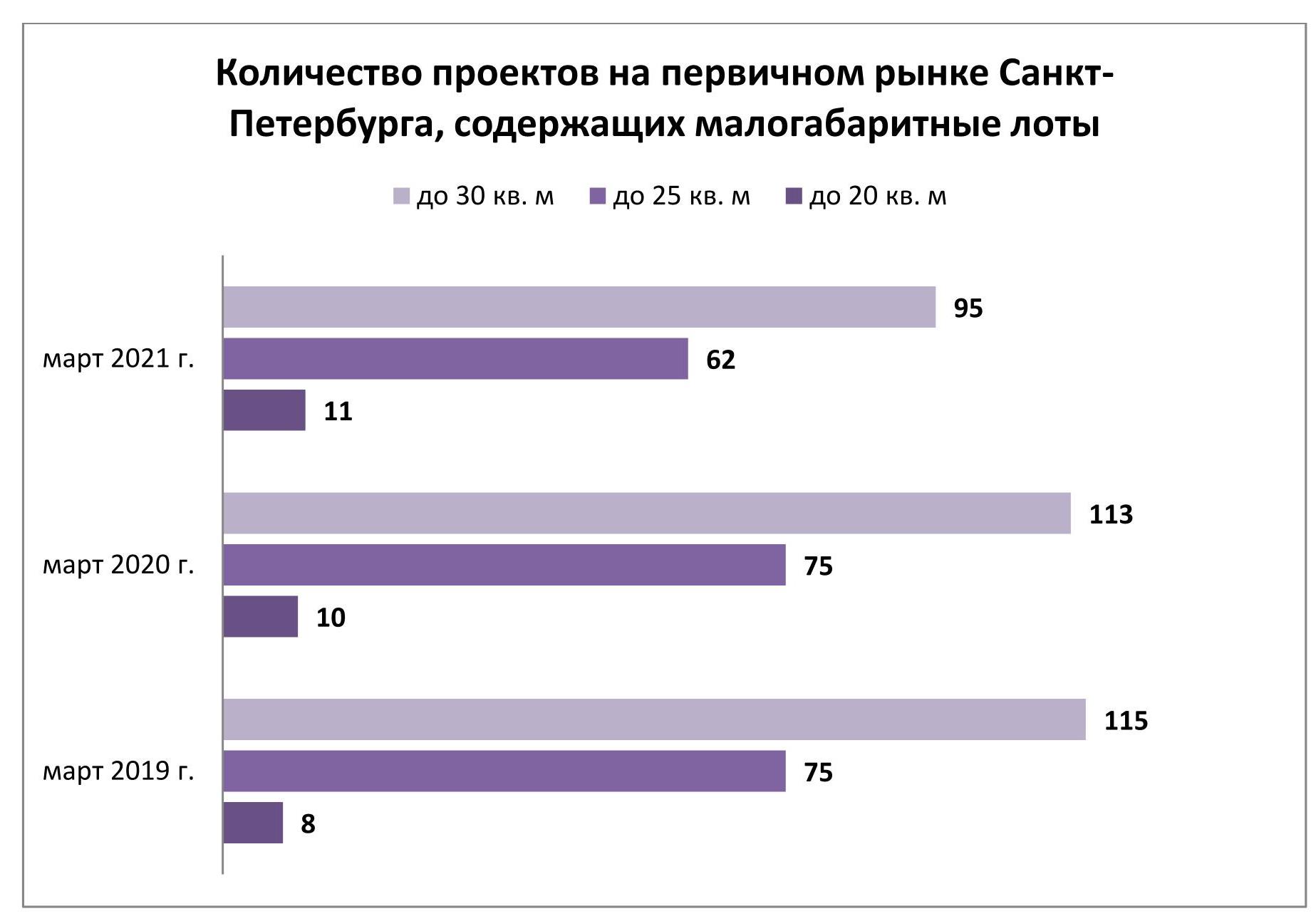

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

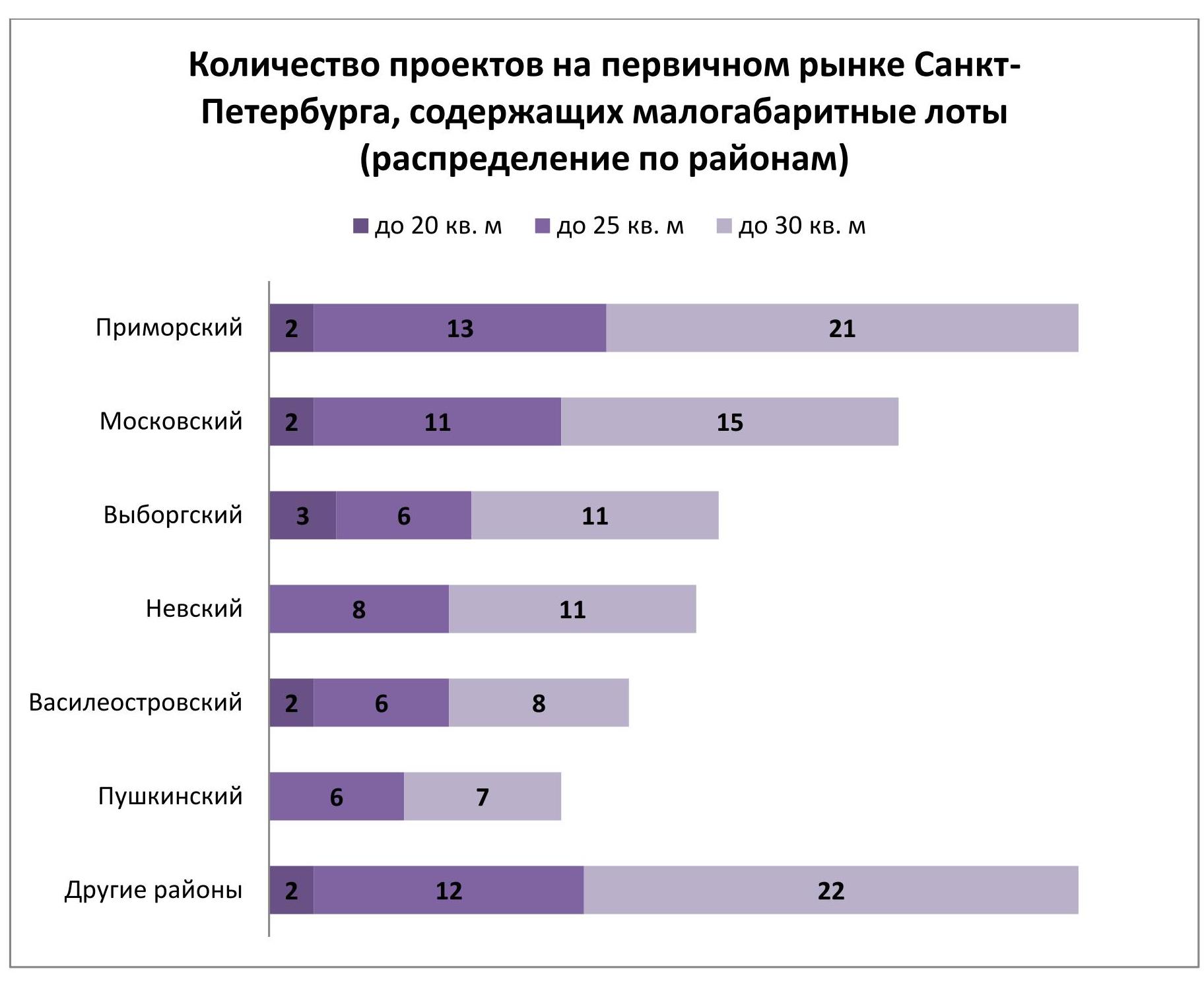

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.