Дома в частном секторе дорожают медленнее квартир

В период пандемии вырос спрос на индивидуальные дома, при этом далеко не все были готовы переезжать в частный сектор в пригороды - многим интересны предложения в пределах городов. Аналитики Циан проанализировали ситуацию с ценами на “загородную недвижимость в городах". Под этой сущностью понимаются объявления по продаже индивидуальных домов и таунхаусов в черте города. Т.н. частный сектор занимает от ~1% (в Москве без Новой Москвы) до ~40% (в Краснодаре и Ростове-на-Дону) от площади застройки российских городов-миллионников.

- Больше всего объявлений о продаже домов в частном секторе на территории города в Ростове-на-Дону (~19% от общего числа объявлений на вторичном рынке). В городах-миллионниках в южных регионах России объем такого предложения существенно больше, чем в Сибири и на Урале.

- Самые дорогие индивидуальные дома в черте города в Москве (19,3 млн.), Санкт-Петербурге (16,5 млн.) и Краснодаре (10,7 млн.). Самые дешевые - в Омске (3,8 млн.), Волгограде (4,8 млн.), Челябинске (4,9 млн.)

- Индивидуальный дом в городе в среднем дороже квартиры на ~60%. Самые большие различия в стоимости в Краснодаре, Самаре и Ростове-на-Дону (более, чем в 2 раза). Цена квадратного метра в доме на ~40% ниже.

- За год цены в индивидуальных домах в среднем по городам-миллионникам выросли на 12%. Наибольший прирост был в Казани (+22%), Воронеже (+18%) и Красноярске (+16%).

В дальнейших расчетах используются объявления по продаже частных домов, коттеджей и таунхаусов, расположенных на территории городов-миллионников. Учитываются предложения стандартной этажности (не более 3-х), площади (60-500 кв. м), стоимости (0,5-50 млн. руб).

1. Больше всего частных домов продается в Ростове-на-Дону

На текущий момент времени объем предложения максимален в Ростове-на-Дону (более 3 тыс. домов или ~17% от общего числа объявлений во всех городах-миллионниках). Также много (от 1,3 до 2,5 тыс.) домов выставлено на продажу в Новосибирске, Москве, Краснодаре, Волгограде. В целом объем предложения значительнее в южных городах. В северных “суровость” климата требует существенных вложений средств и труда в индивидуальные дома для проживания там зимой (траты на отопление), поэтому распространенность частного сектора там существенно уже. Исключением являются Москва и Новосибирск. В Новосибирске объявлений много как за счет размеров города (3-й по численности населения в России), так и за счет широкого распространения частного сектора, сформировавшегося в послевоенные годы. В Москве количество предложений в 2 раза меньше, чем в Ростове-на-Дону (~1,6 тыс.), но их достаточно много за счет присоединенных территорий Новой Москвы.

Доля предложений в индивидуальных домах от всех доступных вариантов (дома+квартиры на “вторичке”) выше всего (16-19%) также в Ростове-на-Дону, Новосибирске, Волгограде. В Москве это всего 4% за счет большого вторичного рынка квартир. Еще меньше доля в Санкт-Петербурге, где много предложений на вторичке и не так много индивидуальных домов в черте города.

В южных городах (Ростов-на-Дону, Краснодар, Волгоград) в продаже преобладают кирпичные дома, деревянных практически нет из-за нехватки данного строительного материала. В сибирских и уральских городах (Новосибирск, Красноярск, Екатеринбург, Пермь), где леса достаточно, большинство, наоборот, деревянные. Качество домов, выставленных на продажу, высокое: практически все (~95%) имеют центральное водоснабжение, 80% обеспечены газом и имеют нормальное отопление (центральное, газовое или электрическое). Самые “неудобные” для жизни предложения в Красноярске: более половины без нормального отопления и без газа (это связано с объективными причинами - частный сектор в городе не газифицирован).

Доля предложений в индивидуальных домах от общего объема предложения на вторичном рынке (квартиры и индивидуальные дома) каждого города в марте 2021 г.

|

Город |

Доля индивидуальных домов |

Город |

Доля индивидуальных домов |

|

Ростов-на-Дону |

19% |

Пермь |

8% |

|

Новосибирск |

16% |

Екатеринбург |

8% |

|

Волгоград |

16% |

Уфа |

7% |

|

Казань |

13% |

Челябинск |

7% |

|

Омск |

12% |

Самара |

6% |

|

Нижний Новгород |

12% |

Красноярск |

6% |

|

Краснодар |

11% |

Москва |

4% |

|

Воронеж |

9% |

Санкт-Петербург |

2% |

Источник: Аналитический центр Циан

2. Индивидуальный дом дороже квартиры на ~60%

Самые дорогие индивидуальные дома в черте города помимо Москвы (19,3 млн.) и Санкт-Петербурга (16,5 млн.) в Краснодаре (10,7 млн.), Казани (8,4 млн.), Нижнем Новгороде (8,0 млн.). В Краснодаре столь высокие цены объясняются качеством предложения: большинство домов кирпичные, со всеми необходимыми для комфортной жизни условиями (центральное водоснабжение, электричество, обеспечение газом, нормальное отопление).

В среднем дома в частном секторе в городах на 51% дороже квартир в новостройках и на 69% дороже квартир на вторичном рынке (цена квадратного метра в доме на ~40% ниже). Максимальные различия в Краснодаре (более, чем в 2 раза) за счет повышенных цен на дома - цены на квартиры при этом не самые высокие среди городов-миллионников. Существенно дороже квартир дома в Самаре и Ростове-на-Дону. Выгоднее всего приобрести индивидуальный дом в Уфе, где он в среднем стоит лишь на 9% (400 тыс. руб.) дороже, чем квартиры в новостройках. В Екатеринбурге нужно доплатить 600 тыс. руб, в Нижнем Новгороде - 700 тыс. руб.

Средние цены квартир и индивидуальных домов в границах городов-миллионников в марте 2021 г.

|

|

Ср. цена квартир и индивидуальных домов в марте, млн. руб. |

Сравнение |

|||

|

Город |

индивидуальные дома |

квартиры в новостройках |

квартиры на вторичном рынке |

индивидуальные/новостройки |

индивидуальные/вторичка |

|

Москва в старых границах |

26,9 |

18,3 |

16,2 |

47% |

66% |

|

Новая Москва |

17,1 |

9,0 |

11,0 |

90% |

55% |

|

Санкт-Петербург |

16,5 |

11,2 |

9,3 |

48% |

77% |

|

Краснодар |

10,7 |

4,1 |

4,0 |

158% |

170% |

|

Казань |

8,4 |

7,7 |

5,8 |

9% |

45% |

|

Нижний Новгород |

8,0 |

7,3 |

5,1 |

10% |

56% |

|

Ростов-на-Дону |

7,4 |

4,1 |

3,3 |

78% |

122% |

|

Самара |

7,3 |

3,4 |

3,5 |

112% |

106% |

|

Воронеж |

6,8 |

3,9 |

3,5 |

76% |

97% |

|

Красноярск |

6,7 |

4,1 |

4,4 |

65% |

53% |

|

Пермь |

6,2 |

4,3 |

3,1 |

44% |

101% |

|

Новосибирск |

5,7 |

5,0 |

5,2 |

15% |

10% |

|

Екатеринбург |

5,6 |

5,0 |

4,4 |

14% |

29% |

|

Уфа |

5,0 |

4,6 |

4,3 |

9% |

16% |

|

Челябинск |

4,9 |

3,1 |

2,4 |

59% |

102% |

|

Волгоград |

4,8 |

3,5 |

2,8 |

38% |

74% |

|

Омск |

3,8 |

2,2 |

3,2 |

68% |

16% |

|

В среднем по выборке из 16 городов |

51% |

69% |

|||

Источник: Аналитический центр Циан

* средние цены квартир в новостройках и на вторичке исходя из среднего метража и средней цены квадратного метра в конкретном городе

3. Цены на частные дома выросли за год на 12%. По сравнению с новостройками прирост на 7 п.п. меньше.

По сравнению с прошлым годом цены квадратного метра в индивидуальных домах в среднем по городам-миллионникам выросли на 12%. Это всего на 2 п.п. ниже, чем на вторичном рынке квартир (+14%). По сравнению с новостройками прирост на 7 п.п. меньше.

Цены на первичном рынке показали существенный рост за счет действия программы льготной ипотеки, которая вызвала ажиотажный спрос на квартиры в новостройках. На вторичный рынок и рынок ИЖС действие ипотеки не распространялось. В то же время спрос на индивидуальные дома вырос за время пандемии и периода самоизоляции, когда вышедшее на удаленку население стремилось расширить свою жилплощадь, выделить отдельную комнату под рабочий кабинет.

В ряде городов цены квадратного метра в домах выросли немного сильнее, чем на вторичном рынке квартир: в Ростове-на-Дону (на 6 п.п. больше), Казани (4 п.п.), Екатеринбурге (2 п.п.), Уфе (1 п.п.), Краснодаре (3 п.п.), Волгограде (4 п.п.). В целом же темпы роста сопоставимы. В Казани, Уфе и Самаре темпы сопоставимы с динамикой на первичном рынке. В Екатеринбурге, Краснодаре и Волгограде стоимость квадратного метра в доме выросла даже больше, чем в квартирах в новостройках. Сильнее всего цены квадратного метра выросли в Казани и Воронеже, практически не изменились в Челябинске (здесь и на рынке квартир ситуация изменилась не так сильно, как в других городах) и Перми (хотя квартиры в новостройках подорожали на 38%).

Динамика цен квадратного метра в квартирах и в индивидуальных домах в городах-миллионниках (март 2020 - март 2021 гг.)

|

|

Динамика цен за год, % |

||

|

Город |

индивидуальные дома |

квартиры в новостройках |

квартиры на вторичном рынке |

|

Москва |

15% |

21% |

16% |

|

Санкт-Петербург |

13% |

36% |

20% |

|

Казань |

22% |

23% |

18% |

|

Екатеринбург |

13% |

10% |

11% |

|

Нижний Новгород |

15% |

39% |

23% |

|

Уфа |

10% |

10% |

9% |

|

Новосибирск |

9% |

27% |

14% |

|

Пермь |

3% |

38% |

8% |

|

Краснодар |

13% |

8% |

10% |

|

Красноярск |

16% |

31% |

17% |

|

Ростов-на-Дону |

12% |

19% |

6% |

|

Волгоград |

11% |

5% |

7% |

|

Воронеж |

18% |

11% |

23% |

|

Самара |

7% |

6% |

9% |

|

Челябинск |

2% |

-6% |

8% |

|

Омск |

13% |

18% |

28% |

|

Среднее |

12% |

19% |

14% |

Источник: Аналитический центр Циан

«Среди городов-миллионников самый большой выбор индивидуальных домов на юге (в Ростове, Краснодаре, Волгограде), а также в Москве (за счет присоединенных территорий), там же сосредоточены и наиболее дорогие предложения, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Цены на дома в городах сейчас растут медленнее, чем на квартиры. Это связано не только с отсутствием субсидий на ипотечную ставку в этом сегменте. Покупка дома — это большие (по сравнению с квартирой) затраты, связанные с необходимостью вкладываться не только в ремонт помещений и покупку мебели, но и в решение вопросов, которые не актуальны для квартир в многоэтажках (уборка территории, инвестиции в инженерную инфраструктуру, содержание других строений помимо самого дома). Поэтому цены здесь в процентном отношении выросли меньше, но нужно учесть, что одновременно подорожали строительные материалы и расценки на услуги рабочих».

Информационная эра, в которую все человечество – кто быстрее, кто медленнее – постепенно входит, отличается тем, что главной ценностью, в значительной мере определяющей успех во всех сферах деятельности, в том числе и в бизнесе, становится информация. А это означает, что ее защита приобретает особое значение.

Аналитики «СёрчИнформ» провели ежегодный анонимный опрос российских компаний с целью оценить уровень информационной защиты и подход к вопросам IT-безопасности. В исследовании приняли участие 1024 человека: начальники и сотрудники подразделений, занимающихся информационной безопасностью, эксперты отрасли и руководители организаций из коммерческой (74%), государственной (23%) и некоммерческой сфер (3%). Исследование охватило многие сегменты экономики, в том числе и строительство.

Актуальный вопрос

Все более активное вторжение цифровых технологий во все сферы человеческой жизни приводит к тому, что информация, владение ею и доступ к ней становятся все более ценным ресурсом. А значит, растет и угроза злоупотреблений в этой сфере – от нецелевого использования оборудования до воровства данных, составляющих коммерческую тайну. И чем шире распространяются информационные технологии, тем актуальнее становится проблема.

«По мере развития технологий все больше процессов переводится в «цифру». Это и внутренние бизнес-процессы компании, и ее взаимодействие с потребителями и партнерами. Поэтому вопрос IT-безопасности с каждым годом только актуальнее во всех сферах: и защита персональных данных клиентов, и электронный внутренний документооборот, и внедрение облачных технологий для управления строительными проектами, – то, что в последние годы реализовано у нас в компании», – отмечает директор по маркетингу Группы RBI Михаил Гущин.

С ним соглашается директор департамента IT Becar Asset Management Роман Блонов. «Оцениваю актуальность проблемы информационной безопасности как архиважную. Получить доступ к информации – значит получить доступ ко всем коммерческим тайнам, личным и деловым договоренностям. Также может иметь место прямой убыток от удаленного подключения к тем или иным мощностям. В эпоху расцвета криптовалют ряд компаний столкнулся с удаленным взломом и установкой майнеров на корпоративные компьютеры и серверы», – говорит он.

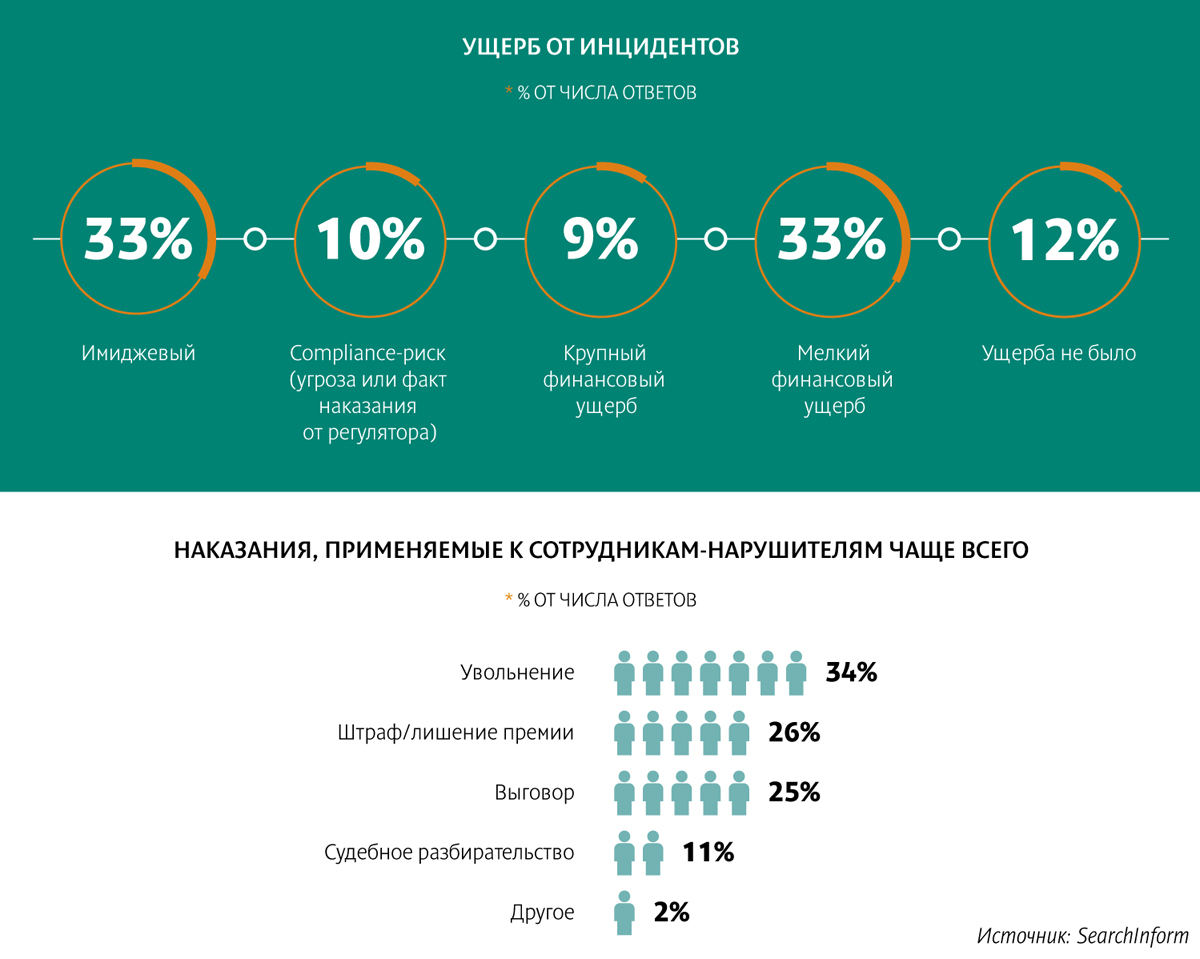

Исследование «СёрчИнформ» показало, что 72% строительных компаний России столкнулись с утечками информации в 2018 году. «По данным за 2018 год, рост выявленных нарушений в сфере IT-безопасности в стройкомплексе составил около 11% по сравнению с предыдущим годом. И тренд этот характерен, по крайней мере, последние четыре года, с тех пор, как мы начали мониторить ситуацию в строительной отрасли. Год от года острота проблемы растет: 4% и 11% на начало и конец наблюдений, соответственно», – рассказывает руководитель отдела технической аналитики компании «СёрчИнформ» Алексей Парфентьев.

По его словам, это связано с двумя основными факторами. «Во-первых, с развитием информационных технологий активно развивается и возможность злоупотреблений в этой сфере. Во-вторых, необходимость сэкономить на программном обеспечении, оборудовании, зарплате персонала и прочем приводит к использованию бесплатных облачных платформ, привлечению исполнителей в рамках аутсорсинга. Такой подход, конечно, создает дополнительные риски в сфере IT-безопасности, поскольку уменьшает возможности контроля над оборотом информации», – резюмирует эксперт.

Отраслевая специфика

По словам Алексея Парфентьева, в обеспечении IT-безопасности строительство имеет свою специфику. «Бухгалтерия, продажи, кадры – эти бизнес-процессы функционируют как в любой другой отрасли экономики. Но есть целый пласт специфических конфиденциальных данных. Это техническая и маркетинговая информация с очень длительным циклом подготовки, и ее раскрытие раньше определенных сроков может подорвать целые проекты. Поэтому наибольшее количество запросов о создании отраслевых политик безопасности, настройке систем под конкретного заказчика в сфере строительства касается защиты именно этих данных. Вне зависимости от того, идет ли речь о разработке архитектурного проекта или плана продвижения, плана ценообразования, маркетинговых материалов – требуется не допустить распространения информации раньше намеченного срока. Компаниям нужно защищать данные, которыми сотрудники оперируют в главных рабочих системах: CRM, TaskTracking, бухгалтерском программном обеспечении (ПО), ПО для двухмерной и трехмерной графики, софте для составления смет и прочем», – говорит эксперт.

«Специфика информационной безопасности в строительной сфере заключается в масштабах и ответственности, ведь зданием пользуется большое количество людей. Доступ к информации об особенностях конструктива и инженерии объекта может позволить злоумышленникам, например, проще взламывать систему контроля доступа», – добавляет Роман Блонов.

А вот по мнению Михаила Гущина, нельзя сказать, что девелоперский бизнес в этом смысле специфичен и заметно отличается от какого-то другого бизнеса сопоставимых масштабов.

Воруют всё

Согласно данным исследования «СёрчИнформ», сведения о наиболее частых инцидентах информационной безопасности подтверждают, что традиционные для отрасли риски в виде создания боковых и откатных схем, торговли конфиденциальной информацией по-прежнему очень актуальны. По данным, полученным из опроса, в 2018 году чаще всего утекала коммерческая информация: данные о клиентах, сделках и партнерах, внутренняя бухгалтерия. Эти утечки в сумме составляют 50% всех инцидентов. Еще в 21% случаев утекала техническая информация.

«Но несмотря на то, что в строительной отрасли проблема утечки информации стоит очень остро, главной проблемой остается воровство материальных ресурсов, а не кража данных. Прежде всего, это корпоративное мошенничество при закупках. Так как объемы этих закупок в строительной сфере огромны, они открывают такие же огромные возможности для «договорных» отношений между сотрудниками компаний и контрагентами», – отмечает Алексей Парфентьев.

В «Группе ЛСР» сообщили, что исключили возможность таких проблем, создав собственную открытую электронную торговую площадку. «Стать максимально открытыми в области закупок товаров – важнейшая часть политики нашей компании по ведению бизнеса. Собственная электронная площадка позволит постоянно находить новых качественных контрагентов, даст им возможность войти в пул постоянных подрядчиков и поставщиков «Группы ЛСР» и обеспечит честную конкуренцию среди них. На сайте площадки размещены полный список запросов на товары и услуги предприятий «Группы ЛСР» во всех регионах присутствия компании и требования к потенциальному подрядчику. С помощью нового сервиса можно легко отследить статус проведения тендера, узнать план закупок, задать интересующий вопрос», – рассказали в компании.

Что касается других инцидентов, чаще всего компании сталкиваются с использованием сотрудниками ресурсов компании в личных целях (40%), попытками откатов (24%). Почти поровну распределились ответы о фактах организации боковых схем продаж (10%) и работы в пользу конкурентов (14%).

«Заметная проблема – использование внутренних ресурсов компании для личных целей – начиная от банального выполнения заказов (проектов и т. п.) для другой структуры на рабочем месте, что, в общем, компании особого вреда не наносит, и заканчивая использованием производственных мощностей для выпуска продукции «налево», с оплатой исполнителю. Эти риски в строительной сфере гораздо заметнее, поэтому чаще, чем в других отраслях, специалисты по безопасности смещают вектор мониторинга с технических угроз на «человеческий фактор». Поэтому здесь универсальность современных DLP-систем, их способность решать сразу множество проблем играет заказчикам на руку», – рассказывает Алексей Парфентьев.

Среди нарушителей в строительстве, в отличие от других сфер, велико число руководителей – на их долю приходится 33% инцидентов. Среди нарушителей чаще всего встречаются менеджеры отдела снабжения. Второе и третье место занимают бухгалтеры (финансисты) и помощники руководителя.

Во избежание всяческих…

В принципе, по оценке экспертов, современный рынок предлагает необходимые инструменты для обеспечения информационной безопасности. «Сегодня есть и квалифицированные специалисты, и технические решения, способные обеспечить нужный уровень защиты данных», – говорит Михаил Гущин.

«Мы используем многоуровневый контроль за идентификацией пользователей, разделение доступов к информации, шифрование переписки, защиту внешнего периметра сети, шифрованные каналы коммуникации, регулярно обновляемые серверы, ПО, антивирусную защиту», – рассказывает Роман Блонов.

По словам эксперта, конечно, полностью исключить инциденты невозможно, но им можно эффективно противодействовать. «Однажды доступ к серверу корпоративной IP-телефонии получили злоумышленники и направили через наш сервер свои звонки. Так как была установлена FROD-защита, после превышения определенного объема трафика его передача была прервана, поэтому урон был относительно небольшим», – рассказал он.

Алексей Парфентьев говорит, что компаниям необходимо обеспечить хотя бы минимальную защиту от информационных рисков. «На мой взгляд, главная задача, которую необходимо решить, – это обеспечить прозрачность обращения данных внутри инфраструктуры. Необходимо четкое понимание, на каких ресурсах находится критично важная информация и кто имеет право доступа к ней, кто реально работает с этой информацией, как и с какой целью она циркулирует по сетевым каналам. Это первый шаг в сфере IT-безопасности, который необходим всем, в том числе и небольшим компаниям в сфере строительства и недвижимости. Крупным структурам нужны, конечно, более серьезные системы. И в целом, по моему опыту, они этими вопросами не пренебрегают, располагая всеми необходимыми инструментами в этой сфере», – отмечает специалист.

Но есть и некоторые системные проблемы. «К сожалению, в строительстве нет отраслевых стандартов обеспечения IT-безопасности, таких, как действуют в органах государственной власти или каких Центробанк требует от коммерческих банков. Да, существует федеральный закон, который, в общем, все должны выполнять. Но за его нарушения предусмотрены минимальные штрафы. И многим компаниям проще их заплатить, чем тратиться на системы безопасности», – говорит Алексей Парфентьев.

НОВОСТИ ПО ТЕМЕ:

Включить «автопилот». Современные технологии позволяют ускорить строительство

Новая цифровая платформа Rocket Group поможет и властям, и девелоперам

Управляющие компании устранили нарушения по раскрытию информации

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения.

В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году.

Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие.

Недовышли из кризиса

Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко.

По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский».

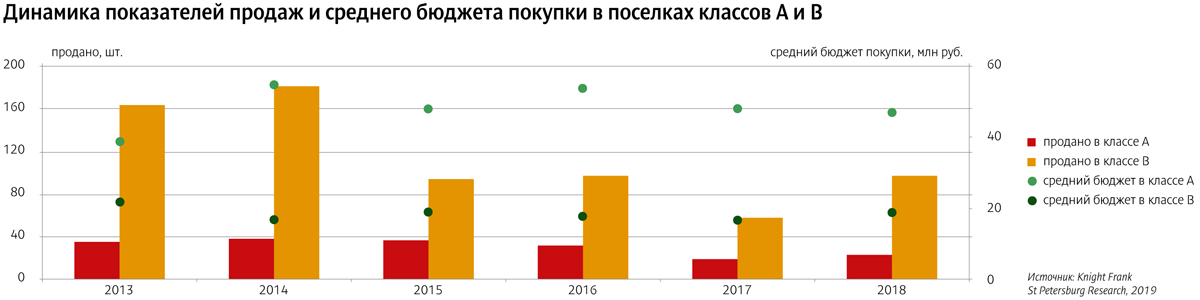

По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень.

Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост.

«В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский.

Куплю. Дорого

По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции.

Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский.

В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году).

«Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский.

Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей.

Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты.

«За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский.

Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она.

«2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко.

Чего ждать в этом году

По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский.

«Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко.

Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк.

Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт.

«Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк.