Итоги I квартала на рынке новостроек бизнес-класса Москвы

Аналитики компании «Метриум» подвели I квартала года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 23,3%. Средняя цена квадратного метра выросла за квартал 7% и на 24,7 за год, составив 321 810 руб.

По данным «Метриум», на рынке новостроек бизнес-класса г. Москвы по итогам I квартала 2021 года в активной фазе реализации было представлено 93 проекта, в которых экспонировалось 11 965 квартир[1] (856,4 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса заметно увеличился, чему способствовал выход на рынок новых комплексов – с начала года число продаваемых лотов увеличилось на 23,3%, а продаваемая площадь – на 18,3%. При этом были завершены продажи в ряде объектов, находящихся на финальных стадиях строительства.

Новые проекты на первичном рынке жилья бизнес-класса в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

* бронирование

Источник: «Метриум»

За три месяца локальный рынок пополнился шестью новыми проектами, кроме того, возобновились ранее приостановленные продажи в комплексе «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3).

В структуре предложения по административным округам лидирующую позицию по-прежнему занимает ЮАО – на него пришлось около 20,4% (-1,2 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 17% относительно прошлого квартала. Второе место принадлежит СЗАО (19,7%, +5,4 п.п.), на его территории вышел масштабный проект «Остров». Третье место занимает ЗАО (14,1%, -1,1 п.п.), где появился новый комплекс Will Towers и стартовали продажи новых корпусов во многих уже представленных проектах («Западный порт», «Береговой», «Событие», West Garden). За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 12,7% (+5,6 п.п.) В ЮВАО, напротив, наблюдалось резкое снижение предложения до 11,5% (-5,1 п.п.). Примерно равное распределение долей у САО (8%, -2,2 п.п.), ЮЗАО (7,9%, -0,2 п.п.) и ЦАО (5,4%, -1,2 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,3%, -0,1 п.п.).

Из-за заметного увеличения объема экспозиции на всем рынке (+23,3%) динамика доли округа в структуре предложения не показательна, например, в ЮАО в абсолютном выражении количество квартир выросло на 17% относительно IV квартала 2020 года, но при этом доля в структуре снизилась на 1,2 п.п., а в ЗАО за аналогичный период количество квартир увеличилось на 14% при уменьшении доли на 1,1 п.п. Стоит отметить, что значительные новые объемы, несколько изменившие саму структуру рынка, вышли в следующих округах: СВАО (рост количества квартир в абсолютном выражении за квартал в 2,2 раза) и СЗАО (аналогичный показатель увеличился в 1,7 раз).

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения более половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 51,7% (+18 п.п.). В домах, где ведутся отделочные работы – 20,4% (+1,8 п.п.). В новостройках на стадии монтажа реализуется 16,7% (-14,5 п.п.) от всего объема. Доля лотов в уже введенных в эксплуатацию корпусах составила 11,2% (-5,3 п.п.), что является минимальным значением доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли однокомнатных квартир на 3,1 п.п. за счет доли трехкомнатных и многокомнатных квартир. Наибольшая доля (38,4%, -0,2 п.п.) в предложении по-прежнему принадлежит двухкомнатным лотам. На долю однокомнатных и трехкомнатных квартир приходится по 25,8% (+3,1 п.п.) и 25,5% (-2,1 п.п.) соответственно от общего количества квартир. Доля многокомнатных квартир составила всего 5,9% (-1,2 п.п.), студий – 4,4% (+0,4 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021, внутренний круг – IV квартал 2020 г.)

Продолжается тенденция увеличения предложения с готовым ремонтом. За счет выхода новых проектов доля лотов с отделкой по итогам квартала выросла до 26,4% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляла большую часть предложения (58,3%, -2,4 п.п.). С отделкой white box экспонировалось 15% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 321 810 руб. (+7% за квартал, +24,7 за год). Рост обусловлен несколькими факторами: появлением новых объектов с относительно высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде – вымывание квартир с более доступным бюджетом покупки отразился на росте средней цены практически по всем объектам строительства.

В разрезе округов наблюдается разнонаправленная динамика средних цен. Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами: СВАО (+15,9%), ЗАО (+15,6%), ЮВАО (+9,6%) и СЗАО (+9,5%). Снижение стоимости квадратного метра произошло в ЦАО (-8%) и ВАО (-0,8%), что обусловлено прежде всего, структурными изменениями в экспозиции и вымыванием небольших лотов с высокой ценой квадратного метра. Массового пересмотра цен застройщиками в сторону снижения отмечено не было. В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 5,7%–1,4% за квартал.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 23 млн руб. (+2,7% за квартал; +16,8% за год). За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях:

- студии – 10,4 млн руб. (+0,1%);

- однокомнатные – 15 млн руб. (+2,5%);

- двухкомнатные – 22,3 млн руб. (+8%);

- трёхкомнатные – 30,1 млн руб. (+6,2%);

- многокомнатные – 41,9 млн руб. (+2,1%).

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

29,0 |

45,8 |

253 295 |

358 705 |

547 300 |

6 379 835 |

10 401 265 |

17 488 100 |

|

1К |

28,5 |

43,3 |

98,4 |

203 600 |

346 255 |

581 000 |

7 988 300 |

14 995 670 |

36 626 175 |

|

2К |

40,5 |

69,1 |

180,1 |

170 000 |

322 555 |

604 100 |

11 088 670 |

22 288 205 |

63 105 000 |

|

3К |

59,0 |

98,6 |

221,8 |

170 000 |

304 750 |

625 000 |

14 758 905 |

30 055 540 |

86 328 705 |

|

4К+ |

43,0 |

125,6 |

338,0 |

169 005 |

333 905 |

634 500 |

15 500 000 |

41 927 745 |

132 022 200 |

|

итого |

17,3 |

71,6 |

338,0 |

169 005 |

321 810 |

634 500 |

6 379 835 |

23 035 045 |

132 022 200 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I квартале 2021 года:

– ЖК Wave (ЮАО / р-н Москворечье-Сабурово) студия площадью 24,7 кв. м за 6,3 млн руб.

– ЖК Silver (СВАО / р-н Свиблово): студия площадью 23 кв. м за 6,4 млн руб.

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 25,6 кв. м за 6,5 млн руб.

Основные тенденции

«В начале 2021 года объем предложения на первичном рынке жилья бизнес-класса начал постепенно восстанавливаться, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За три месяца продажи открылись в шести новых проектах (в то время как в 2020 году за аналогичный период не вышло ни одного проекта). Также рынок активно пополнялся новыми корпусами в уже реализуемых комплексах. В результате объем экспозиции за квартал увеличился на 23,3%, что в количественном выражении составило почти 2,3 тыс. квартир. Столь поспешное наращивание объемов застройщиками вполне объяснимо стремлением по максимуму использовать оставшийся период программы льготной ипотеки: срок ее действия истекает, а продление – под большим вопросом.

Вместе с тем девелоперы продолжают повышать цены. Начало реализации новых объектов с ценой квадратного метра выше среднерыночного показателя, а также активизация спроса и вымывание наиболее дешевого предложения привело к тому, что средняя цена квадратного метра выросла и достигла 321,8 тыс. руб./кв.м (+7% за квартал, +24,7 за год). Такое положение вещей являются новыми реалиями рынка недвижимости Московского региона. В I квартале 2021 года примерно половина (51,7%) от всех представленных квартир на рынке находилась в корпусах на начальной стадии строительства. Таким образом, драйвером роста цен является не только спрос, но и изменение схемы финансирования строительства по 214-ФЗ, в соответствии с которой застройщики потеряли мотивацию продавать дешево на начальном этапе реализации.

Количество зарегистрированных сделок в бизнес-классе по итогам I квартала 2021 года составило около 5,6 тыс[2]. (+14% относительно аналогичного показателя 2020 года), доля ипотеки – 56%. Относительно высокая покупательская активность все еще присутствует на рынке и оказывает поддержку текущему уровню цен.

В ближайшей перспективе можно ожидать дальнейшее увеличение девелоперской активности в сегменте бизнес-класса в «старых» границах Москвы. Для этого имеются все предпосылки: учитывая, что следующие три месяца являются финишной прямой перед завершением действия льготной ипотеки, во II квартале можно ожидать крайне высокий интерес к рынку новостроек со стороны покупателей. Соответственно, в ближайшие несколько месяцев есть все условия к дальнейшему росту цен и плавному наращиванию объема экспозиции».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам бизнес-класса в «старой» Москве, без оптовых покупок.

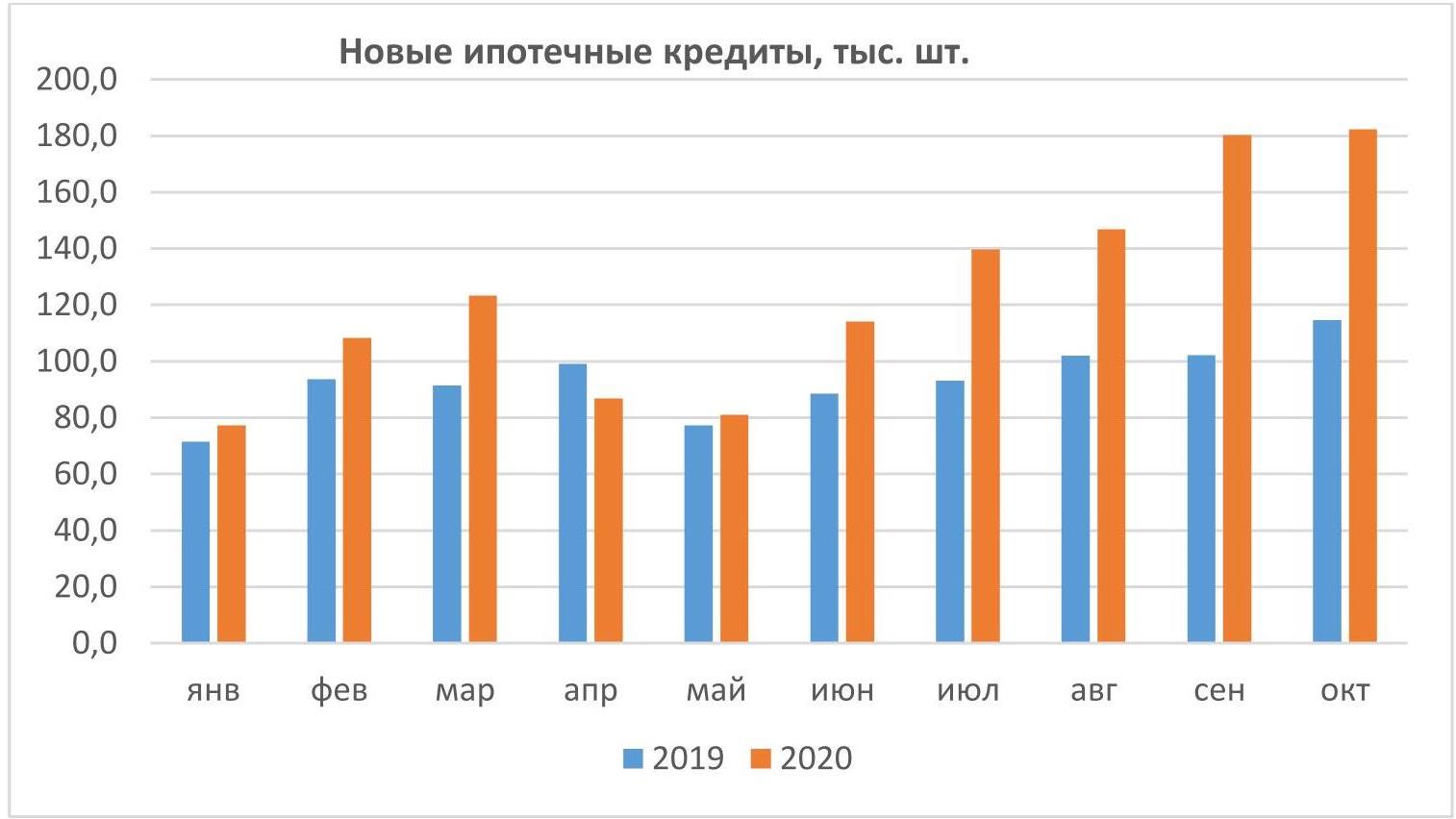

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов.

За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года.

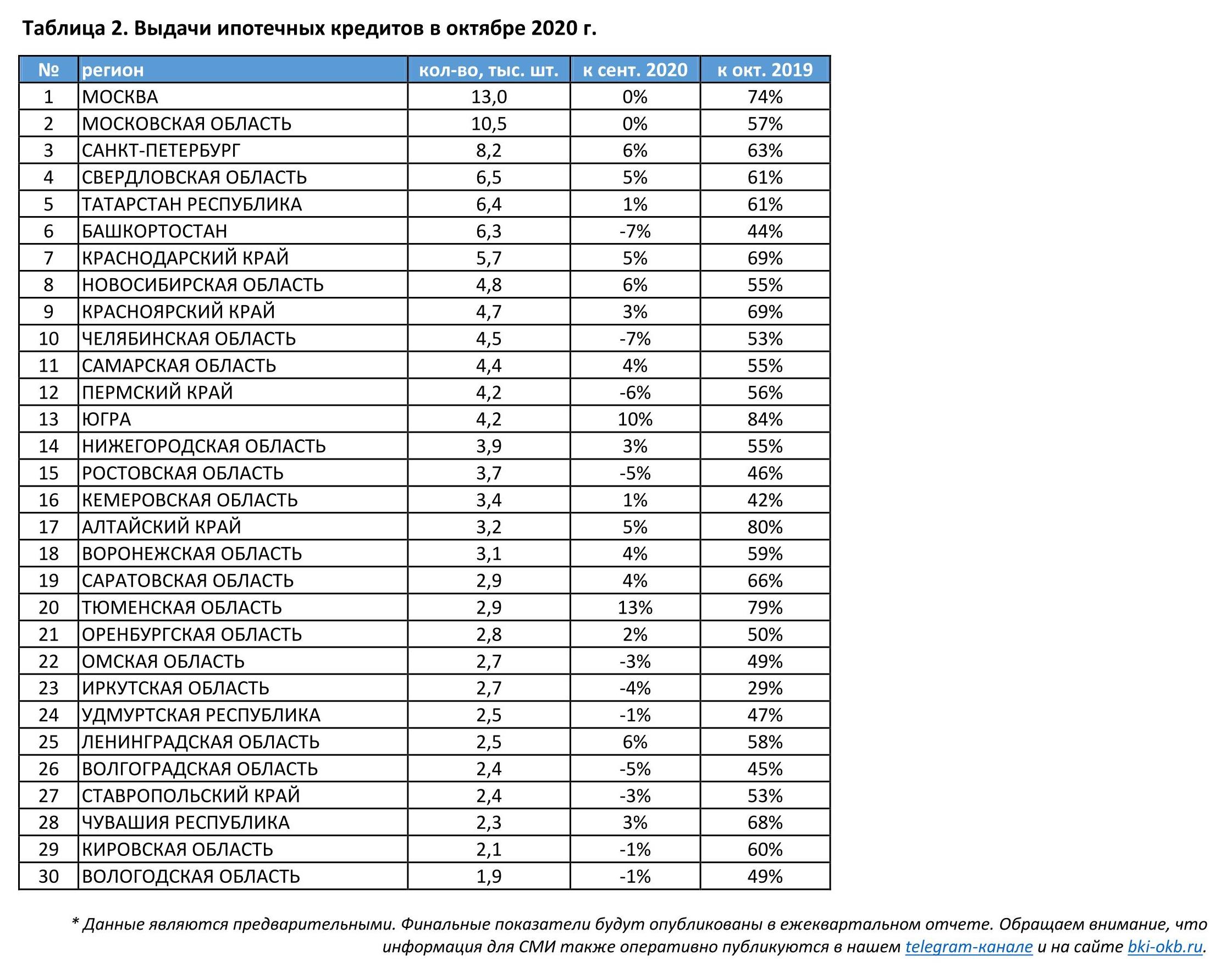

Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%).

Александрович Артур, генеральный директор ОКБ:

"Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ)

Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй.

Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru

«Вторая волна» коронавируса способствовала вводу ряда новых эпидемиологических ограничений, но в отличие от весны 2020 года локдаун не понадобился. Одновременно, по словам пресс-секретаря Дмитрия Пескова, речи о дополнительной помощи малому и среднему бизнесу России на фоне коронавируса пока не идет. Эксперты Циан.Коммерческая выяснили, как стратегия отказа от полных ограничений позволила сохранить активность на рынке коммерческой недвижимости (торговля, офисы, склады, готовый бизнес) в крупнейших городах РФ, и насколько текущий спрос выше весеннего (во время более строгих ограничительных мер).

Для оценки потенциального спроса проанализировано число просмотров объявлений на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам в городах-миллионниках за равные промежутки времени:

- «Докризисный» период (начало февраля 2020 года).

- Весенний локдаун (конец марта-апрель 2020 года)

- Осенние ограничения (конец октября- ноябрь).

- Компании не готовы снижать класс офисов, однако рассматривают другие площади для оптимизации расходов во время «удаленки». Текущий спрос на офисы на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года активность ниже на четверть. Хуже всего восстанавливается спрос в Московской и Петербургской агломерациях.

Офисы классов А/B более устойчивы в пандемию, чем офисы классов C/D.

- Бизнесу нужны склады: в крупнейших городах стали чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Спрос на склады превысил допандемийный.

- Торговые центры не могут вернуть арендаторов – спрос ниже докризисного на 40%. Стрит-ритейл потерял 31% спроса. Хуже всего восстанавливается активность в Москве и Санкт-Петербурге.

- Спрос на готовый бизнес вернулся к докризисному. Однако число желающих продать свой бизнес выше на 26%, чем весной. Наибольшее число объявлений – о реализации гостиниц, магазинов, ресторанов.

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

Изменение потенциального спроса на аренду офисов в городах-миллионниках + Московская и Ленинградская обл.

Источник: Циан.Коммерческая

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% - это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

- Бизнесу нужны склады - спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

Источник: Циан.Коммерческая

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также – Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

|

Город |

Аренда складов |

Покупка складов |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-14% |

55% |

4% |

11% |

|

Московская область |

15% |

62% |

24% |

56% |

|

Санкт-Петербург |

14% |

70% |

15% |

56% |

|

Ленинградская область |

42% |

76% |

20% |

2% |

|

Новосибирск |

67% |

42% |

32% |

-3% |

|

Екатеринбург |

30% |

36% |

35% |

27% |

|

Казань |

122% |

109% |

10% |

0% |

|

Нижний Новгород |

62% |

40% |

94% |

-6% |

|

Челябинск |

40% |

104% |

-4% |

54% |

|

Самара |

3% |

17% |

-8% |

22% |

|

Омск |

35% |

15% |

5% |

1% |

|

Ростов-на-Дону |

-14% |

1% |

1% |

-1% |

|

Уфа |

63% |

48% |

119% |

24% |

|

Красноярск |

33% |

18% |

-33% |

10% |

|

Воронеж |

10% |

-12% |

-18% |

-25% |

|

Пермь |

62% |

95% |

4% |

10% |

|

Волгоград |

-5% |

-13% |

-25% |

-6% |

Источник: Циан.Коммерческая

- Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, к примеру, в Санкт-Петербурге они закрыты. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в торговые центры.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров. Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл - небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении со спросом на аренду площадей в ТЦ (-49% в Москве и – 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |

Источник: Циан.Коммерческая

- Кризис – не повод отказываться от покупки бизнеса

Эксперты Циан.Коммерческая отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

Источник: Циан.Коммерческая

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу. В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

|

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Источник: Циан.Коммерческая

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку - ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Источник: Циан.Коммерческая

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом |

|

отели и гостиницы |

21% |

63% |

|

магазины |

14% |

28% |

|

кафе и рестораны |

13% |

15% |

|

офисы |

12% |

31% |

|

салон красоты |

9% |

14% |

|

развлечения |

4% |

33% |

|

медицина |

2% |

14% |

|

пекарня |

2% |

18% |

|

автомобильные мойки и автосервисы |

2% |

57% |

Источник: Циан.Коммерческая

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции – офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».