Итоги I квартала на рынке новостроек бизнес-класса Москвы

Аналитики компании «Метриум» подвели I квартала года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 23,3%. Средняя цена квадратного метра выросла за квартал 7% и на 24,7 за год, составив 321 810 руб.

По данным «Метриум», на рынке новостроек бизнес-класса г. Москвы по итогам I квартала 2021 года в активной фазе реализации было представлено 93 проекта, в которых экспонировалось 11 965 квартир[1] (856,4 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса заметно увеличился, чему способствовал выход на рынок новых комплексов – с начала года число продаваемых лотов увеличилось на 23,3%, а продаваемая площадь – на 18,3%. При этом были завершены продажи в ряде объектов, находящихся на финальных стадиях строительства.

Новые проекты на первичном рынке жилья бизнес-класса в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

* бронирование

Источник: «Метриум»

За три месяца локальный рынок пополнился шестью новыми проектами, кроме того, возобновились ранее приостановленные продажи в комплексе «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3).

В структуре предложения по административным округам лидирующую позицию по-прежнему занимает ЮАО – на него пришлось около 20,4% (-1,2 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 17% относительно прошлого квартала. Второе место принадлежит СЗАО (19,7%, +5,4 п.п.), на его территории вышел масштабный проект «Остров». Третье место занимает ЗАО (14,1%, -1,1 п.п.), где появился новый комплекс Will Towers и стартовали продажи новых корпусов во многих уже представленных проектах («Западный порт», «Береговой», «Событие», West Garden). За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 12,7% (+5,6 п.п.) В ЮВАО, напротив, наблюдалось резкое снижение предложения до 11,5% (-5,1 п.п.). Примерно равное распределение долей у САО (8%, -2,2 п.п.), ЮЗАО (7,9%, -0,2 п.п.) и ЦАО (5,4%, -1,2 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,3%, -0,1 п.п.).

Из-за заметного увеличения объема экспозиции на всем рынке (+23,3%) динамика доли округа в структуре предложения не показательна, например, в ЮАО в абсолютном выражении количество квартир выросло на 17% относительно IV квартала 2020 года, но при этом доля в структуре снизилась на 1,2 п.п., а в ЗАО за аналогичный период количество квартир увеличилось на 14% при уменьшении доли на 1,1 п.п. Стоит отметить, что значительные новые объемы, несколько изменившие саму структуру рынка, вышли в следующих округах: СВАО (рост количества квартир в абсолютном выражении за квартал в 2,2 раза) и СЗАО (аналогичный показатель увеличился в 1,7 раз).

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения более половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 51,7% (+18 п.п.). В домах, где ведутся отделочные работы – 20,4% (+1,8 п.п.). В новостройках на стадии монтажа реализуется 16,7% (-14,5 п.п.) от всего объема. Доля лотов в уже введенных в эксплуатацию корпусах составила 11,2% (-5,3 п.п.), что является минимальным значением доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли однокомнатных квартир на 3,1 п.п. за счет доли трехкомнатных и многокомнатных квартир. Наибольшая доля (38,4%, -0,2 п.п.) в предложении по-прежнему принадлежит двухкомнатным лотам. На долю однокомнатных и трехкомнатных квартир приходится по 25,8% (+3,1 п.п.) и 25,5% (-2,1 п.п.) соответственно от общего количества квартир. Доля многокомнатных квартир составила всего 5,9% (-1,2 п.п.), студий – 4,4% (+0,4 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021, внутренний круг – IV квартал 2020 г.)

Продолжается тенденция увеличения предложения с готовым ремонтом. За счет выхода новых проектов доля лотов с отделкой по итогам квартала выросла до 26,4% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляла большую часть предложения (58,3%, -2,4 п.п.). С отделкой white box экспонировалось 15% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 321 810 руб. (+7% за квартал, +24,7 за год). Рост обусловлен несколькими факторами: появлением новых объектов с относительно высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде – вымывание квартир с более доступным бюджетом покупки отразился на росте средней цены практически по всем объектам строительства.

В разрезе округов наблюдается разнонаправленная динамика средних цен. Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами: СВАО (+15,9%), ЗАО (+15,6%), ЮВАО (+9,6%) и СЗАО (+9,5%). Снижение стоимости квадратного метра произошло в ЦАО (-8%) и ВАО (-0,8%), что обусловлено прежде всего, структурными изменениями в экспозиции и вымыванием небольших лотов с высокой ценой квадратного метра. Массового пересмотра цен застройщиками в сторону снижения отмечено не было. В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 5,7%–1,4% за квартал.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 23 млн руб. (+2,7% за квартал; +16,8% за год). За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях:

- студии – 10,4 млн руб. (+0,1%);

- однокомнатные – 15 млн руб. (+2,5%);

- двухкомнатные – 22,3 млн руб. (+8%);

- трёхкомнатные – 30,1 млн руб. (+6,2%);

- многокомнатные – 41,9 млн руб. (+2,1%).

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

29,0 |

45,8 |

253 295 |

358 705 |

547 300 |

6 379 835 |

10 401 265 |

17 488 100 |

|

1К |

28,5 |

43,3 |

98,4 |

203 600 |

346 255 |

581 000 |

7 988 300 |

14 995 670 |

36 626 175 |

|

2К |

40,5 |

69,1 |

180,1 |

170 000 |

322 555 |

604 100 |

11 088 670 |

22 288 205 |

63 105 000 |

|

3К |

59,0 |

98,6 |

221,8 |

170 000 |

304 750 |

625 000 |

14 758 905 |

30 055 540 |

86 328 705 |

|

4К+ |

43,0 |

125,6 |

338,0 |

169 005 |

333 905 |

634 500 |

15 500 000 |

41 927 745 |

132 022 200 |

|

итого |

17,3 |

71,6 |

338,0 |

169 005 |

321 810 |

634 500 |

6 379 835 |

23 035 045 |

132 022 200 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I квартале 2021 года:

– ЖК Wave (ЮАО / р-н Москворечье-Сабурово) студия площадью 24,7 кв. м за 6,3 млн руб.

– ЖК Silver (СВАО / р-н Свиблово): студия площадью 23 кв. м за 6,4 млн руб.

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 25,6 кв. м за 6,5 млн руб.

Основные тенденции

«В начале 2021 года объем предложения на первичном рынке жилья бизнес-класса начал постепенно восстанавливаться, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За три месяца продажи открылись в шести новых проектах (в то время как в 2020 году за аналогичный период не вышло ни одного проекта). Также рынок активно пополнялся новыми корпусами в уже реализуемых комплексах. В результате объем экспозиции за квартал увеличился на 23,3%, что в количественном выражении составило почти 2,3 тыс. квартир. Столь поспешное наращивание объемов застройщиками вполне объяснимо стремлением по максимуму использовать оставшийся период программы льготной ипотеки: срок ее действия истекает, а продление – под большим вопросом.

Вместе с тем девелоперы продолжают повышать цены. Начало реализации новых объектов с ценой квадратного метра выше среднерыночного показателя, а также активизация спроса и вымывание наиболее дешевого предложения привело к тому, что средняя цена квадратного метра выросла и достигла 321,8 тыс. руб./кв.м (+7% за квартал, +24,7 за год). Такое положение вещей являются новыми реалиями рынка недвижимости Московского региона. В I квартале 2021 года примерно половина (51,7%) от всех представленных квартир на рынке находилась в корпусах на начальной стадии строительства. Таким образом, драйвером роста цен является не только спрос, но и изменение схемы финансирования строительства по 214-ФЗ, в соответствии с которой застройщики потеряли мотивацию продавать дешево на начальном этапе реализации.

Количество зарегистрированных сделок в бизнес-классе по итогам I квартала 2021 года составило около 5,6 тыс[2]. (+14% относительно аналогичного показателя 2020 года), доля ипотеки – 56%. Относительно высокая покупательская активность все еще присутствует на рынке и оказывает поддержку текущему уровню цен.

В ближайшей перспективе можно ожидать дальнейшее увеличение девелоперской активности в сегменте бизнес-класса в «старых» границах Москвы. Для этого имеются все предпосылки: учитывая, что следующие три месяца являются финишной прямой перед завершением действия льготной ипотеки, во II квартале можно ожидать крайне высокий интерес к рынку новостроек со стороны покупателей. Соответственно, в ближайшие несколько месяцев есть все условия к дальнейшему росту цен и плавному наращиванию объема экспозиции».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам бизнес-класса в «старой» Москве, без оптовых покупок.

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

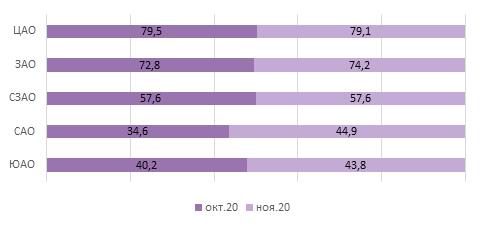

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.