Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

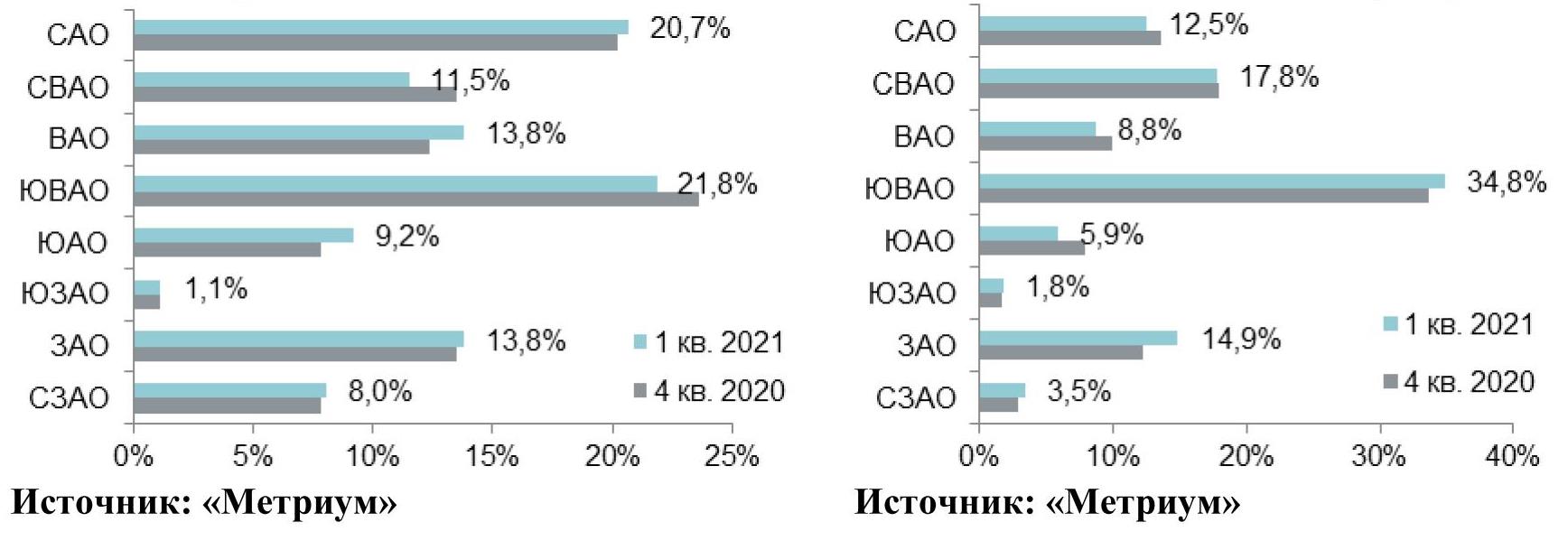

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

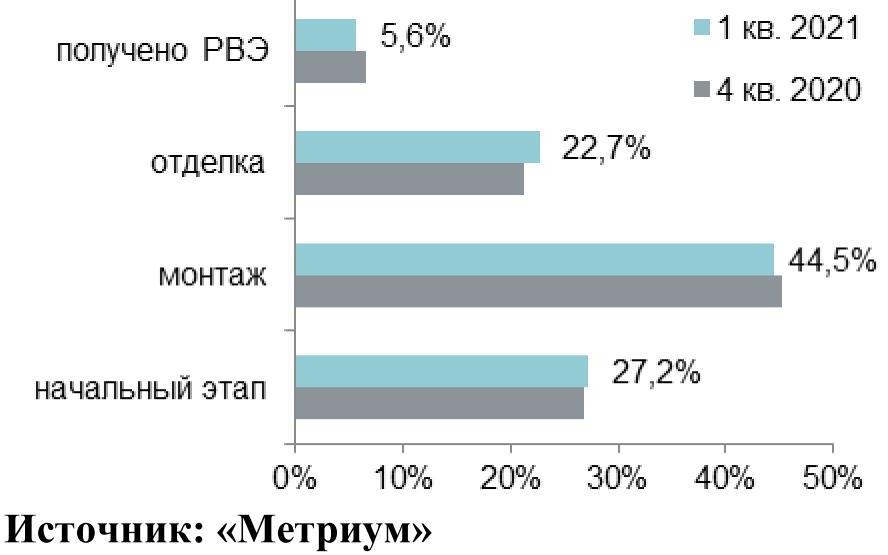

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

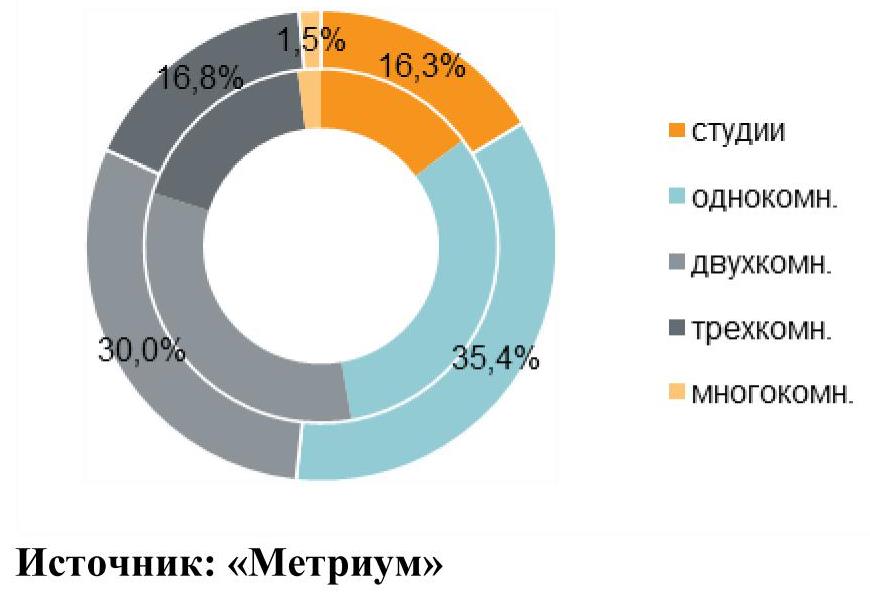

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

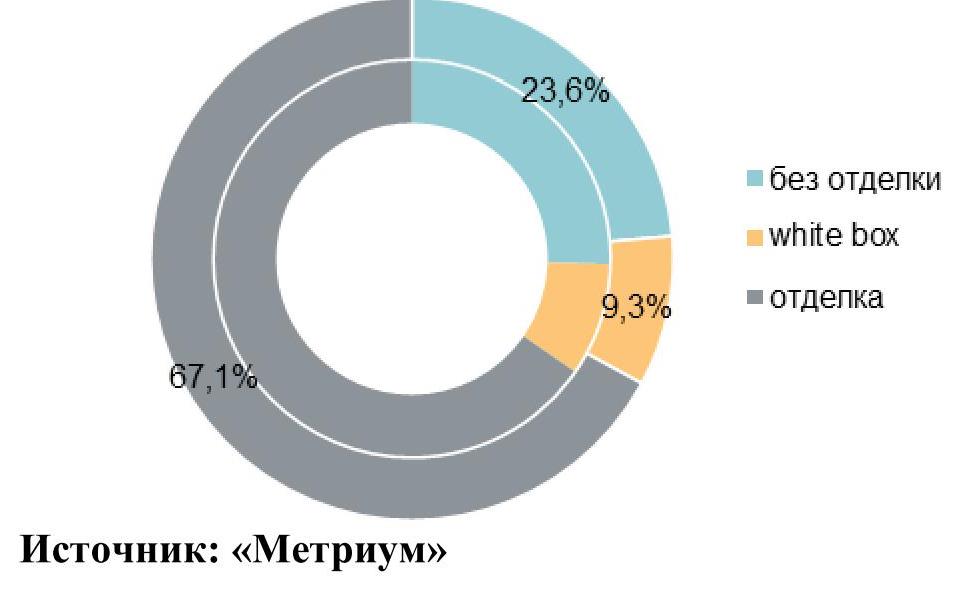

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Аналитики компании Maris в ассоциации с CBRE подвели итоги третьего квартала 2020 года в сегменте офисной недвижимости.

Предложение

По данным аналитиков компании Maris валовая арендопригодная площадь офисных центров класса А и В в Санкт-Петербурге по итогам 9 месяцев 2020 года составляет 3,7 млн м2. На конец сентября 2020 года свободно около 279 200 м2 или 8,5% от общего объема предложения.

В 3 кв. 2020 введен в эксплуатацию 2-й этап 1-й очереди строительства самого масштабного не спекулятивного офисного проекта в городе – МФК «Лахта Центр» (GLA=80 тыс. м2). До конца года девелоперами анонсирован ввод в эксплуатацию порядка 74 тыс. м2 офисной недвижимости, в том числе в спекулятивном сегменте — 18 тыс. м2.

Спрос

Основной спрос в 2020 формировали IT компании. В первые девять месяцев по степени активности на рынке аренды офисных помещений сегмент услуг для бизнеса превзошел даже добывающие компании нефтегазового сектора. Главным образом, данный факт был обусловлен двумя факторами: предприятия сферы услуг для бизнеса активно искали более дешевые офисы меньшего размера с целью оптимизации издержек, предприятия нефтегазового сектора, в свою очередь, после локдауна приостановили все сделки по аренде новых площадей. При этом последние по объему спроса спустились в рейтинге на 4-е место, уступив третью позицию компаниям промышленного сектора экономики.

На долю четырех вышеперечисленных секторов пришлось более половины арендованных за первые девять месяцев 2020 офисных площадей (65%).

Вакансия

Согласно подсчетам аналитиков компании Maris, по состоянию на конец 3 квартала 2020 года произошел незначительный рост объема вакантных площадей на рынке офисной недвижимости Санкт-Петербурга (+1,3 п.п. к уровню вакансии на конец 2019), который сдерживался невысокими темпами прироста нового спекулятивного предложения. На конец сентября 2020 года в офисных центрах класса А вакантно 4,8% валового спекулятивного предложения (около 40,1 тыс. м2). В классе В вакантно 9,7% или в абсолютном выражении — 239,1 тыс. м2.

Арендные ставки

Запрашиваемые ставки аренды в офисных центрах характеризовались незначительной положительной динамикой относительно показателей конца 2019. Средняя запрашиваемая арендная ставка по вакантным площадям в зданиях класса А на конец сентября текущего года составляет 1 970 рублей за м2 в месяц, включая НДС и операционные расходы. За первые девять месяцев арендные ставки в бизнес-центрах класса А незначительно возросли (+0,5%).

Средняя запрашиваемая арендная ставка в зданиях класса В составляет 1 310 рублей за м2 в месяц, включая НДС и операционные расходы. Рост составил +3,1% по сравнению с декабрем 2019 года.

Объем сделок по аренде офисных помещений за 3 квартал 2020 года, по оценкам аналитиков компании Maris в ассоциации с CBRE, составил более 170 тыс. м2. При этом с участием консультантов компании Maris за первые три квартала 2020 года было реализовано 21 200 м2, что составляет 42% от объема сделок, закрытых с участием международных консультантов.

Аналитики компании «Метриум» подвели итоги III квартала на московском рынке новостроек премиум- и элитного сегмента. В III квартале 2020 года рынок высокобюджетных новостроек включал 114 проектов с объемом экспозиции 3 910 лотов (467,8 тыс. кв. м). Относительно предыдущего квартала предложение уменьшилось на 13,3% по количеству лотов и на 18,9% по продаваемой площади. Средняя цена за квадратный метр в премиум-классе выросла за квартал на 2,8% (+5,7% с начала года; +18,9% за 12 месяцев) и составила 608 150 руб. В элитном сегменте средняя цена выросла за квартал на 4,3% (+3% с начала года; +6,2% за 12 месяцев).и составила 1 013 095 руб. за в. м.

Премиум-класс

В III квартале 2020 года на первичном рынке жилья премиум-класса в реализации находились 63 проекта с общим объемом предложения около 2 260 лотов (1 104 квартир и 1 156 апартаментов), суммарная площадь лотов составляет 235,7 тыс. кв. м. Число экспонируемых квартир и апартаментов за квартал сократилось на 11,2%, а продаваемая площадь при этом уменьшилась на 17,8%.

За прошедшие 3 месяца продажи открылись в шести проектах премиум-класса.

По числу экспонируемых лотов в лидеры вышел район Дорогомилово (23,1%; +7,3 п.п.) за счет старта проекта Victory Park Residence. На второе место сместился Пресненский район, доля которого снизилась до 16,5% (-7,5 п.п.) от общего объема предложения. Третье место сохранил за собой район Раменки, его доля составила 10,5%, сократившись за квартал на 0,9 п.п.

В III квартале 2020 года доля апартаментов выросла до 51,2% (+0,7 п.п.). За отчетный период доля квартир на рынке новостроек премиум-класса пропорционально уменьшилась и составила 48,8%. По сравнению с концом 2019 года доля квартир сократилась на 2,9 п.п., а с конца 2018 года – на внушительные 10,3 п.п.

На рынке новостроек премиум-класса наблюдалось постепенное повышение строительной готовности основной массы лотов. Наибольшая доля текущего предложения расположена в домах на этапе отделочных работ (32%; +6,8 п.п.). На этапе монтажных работ наблюдалось существенное снижение доли лотов – по итогам квартала она составила 28,1% (-15,5 п.п.). Старт новых проектов позволил заметно нарастить долю предложения на начальном этапе до 22,7% (+13,4 п.п.). Наименьшая доля у лотов во введенных объектах (17,4%; -4,6 п.п.).

За отчетный период наблюдалось увеличение доли лотов с отделкой white box (15,6%; +5,9 п.п.) и финишной отделкой (43,6%; +1,3 п.п.) за счет доли без отделки (40,9%; -7,1 п.п.).

В структуре предложения по типологиям наибольший объем лотов в реализации представлен двухкомнатными квартирами и апартаментами (29,8%), их доля за квартал снизилась на 3,5 п.п. На однокомнатные лоты пришлось 28,7% (+2,4 п.п.). Равные доли у трехкомнатных (19,6%; -0,7 п.п.) и многокомнатных лотов (19,6%; +2,1 п.п.). Наименьший объем в реализации заняли студии – на них пришлось 2,3% рынка (-0,3 п.п.).

По подсчетам аналитиков «Метриум», в III квартале 2020 года средняя цена за квадратный метр в премиум-классе составила 608 150 руб. Показатель вырос на 2,8% относительно II квартала текущего года, на 5,7% с начала года и на 18,9% за 12 месяцев.

За отчетный период наибольший рост среднего показателя произошел в районе Якиманка (+25,3%). В данной локации вышел новый проект «Titul на Якиманке», в котором средняя цена квадратного метра составила более 830 тыс. руб. Также заметный рост средних цен за квадратный метр отмечен в районах: Дорогомилово (+16,7%), где вышел Victory Park Residence; Таганский (+10,4%) за счет старта проекта Lumin; Хорошёво-Мнёвники (+10,4%) из-за повышения цен в ряде проектов, что обусловлено изменениями в структуре предложения.

Наиболее существенное снижение показателя отмечено в районе Щукино (-14,4%), на что повлияли изменения общей структуры предложения в давно реализуемом проекте с остаточным предложением.

Средний бюджет предложения в новостройках премиум-класса за III квартал 2020 года снизился на 3,7% – до 63,4 млн руб. По сравнению с концом 2019 года бюджет предложения остался примерно на том же уровне (+0,2%), а за 12 месяцев – вырос на 15,5% с 54,9 млн руб.

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– ЖК «Резиденции Замоскворечье» (ЦАО / р-н Замоскворечье): студия 32,5 кв. м. за 10,88 млн руб.;

– ЖК Hill 8 (СВАО / р-н Останкинский): студия 36,65 кв. м. за 12 млн руб.;

– ЖК SLAVA (САО / р-н Беговой): студия 30,9 кв. м. за 13 млн руб.

Самые дорогие квартиры на премиальном рынке:

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): резиденция площадью 1 704 кв. м. за 1,96 млрд руб.;

– ЖК Capital Towers (ЦАО / р-н Пресненский): пентхаус площадью 1 371,7 кв. м. за 1,8 млрд руб.;

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): вилла 850 кв. м. за 674,7 млн руб.;

Элитный класс

По итогам III квартала 2020 года на первичном рынке элитной недвижимости в реализации находился 51 проект с общим объемом предложения около 1 650 квартир и апартаментов, суммарная площадь лотов составила 232,1 тыс. кв. м. За квартал экспозиция сократилась на 17,3% по количеству лотов и на 15,5% по продаваемой площади.

В III квартале 2020 года продажи стартовали в трех проектах элитного класса.

Преобладающий объем лотов элитного класса представлен в Пресненском районе – 39,2%, его доля продолжает расти и за квартал увеличилась на 2,3 п.п. Существенный объем предложения также реализуется в районах Хамовники (15,5%; -3,1 п.п.) и Якиманка (13,5%; +0,2 п.п.). Доли квартир и апартаментов в районах Арбата и Тверской показали рост и к концу III квартала составили 9,3% (+0,9 п.п.) и 7,0% (+1,2 п.п.) соответственно. На остальные локации приходится суммарно 15,5% предложения (не более 5% на район).

Преобладающий объем лотов элитного класса представлен в Пресненском районе – 39,2%, его доля продолжает расти и за квартал увеличилась на 2,3 п.п. Существенный объем предложения также реализуется в районах Хамовники (15,5%; -3,1 п.п.) и Якиманка (13,5%; +0,2 п.п.). Доли квартир и апартаментов в районах Арбата и Тверской показали рост и к концу III квартала составили 9,3% (+0,9 п.п.) и 7,0% (+1,2 п.п.) соответственно. На остальные локации приходится суммарно 15,5% предложения (не более 5% на район).

Доля апартаментов на первичном рынке жилой недвижимости элитного класса продолжает расти и в III квартале составила 73,9%, что на 3,8 п.п. больше показателя II квартала и на 9,7 п.п с начала года. Квартиры заняли всего 26,1% рынка, пропорционально сократившись за квартал на 3,8 п.п.

Доля апартаментов на первичном рынке жилой недвижимости элитного класса продолжает расти и в III квартале составила 73,9%, что на 3,8 п.п. больше показателя II квартала и на 9,7 п.п с начала года. Квартиры заняли всего 26,1% рынка, пропорционально сократившись за квартал на 3,8 п.п.

В структуре предложения по стадиям строительной готовности лидирующую позицию занимают лоты в домах на этапе отделочных работ (47,7%; +7,1 п.п.), сместив предложение в готовых домах на второе место (46,3%; -3,1 п.п.). Наименьшая доля предложения по-прежнему сосредоточена в домах, находящихся на начальном этапе строительства (4,7%; - 3,7 п.п.) и на этапе строительно-монтажных работ (1,3%; -0,3 п.п.).

В структуре предложения по стадиям строительной готовности лидирующую позицию занимают лоты в домах на этапе отделочных работ (47,7%; +7,1 п.п.), сместив предложение в готовых домах на второе место (46,3%; -3,1 п.п.). Наименьшая доля предложения по-прежнему сосредоточена в домах, находящихся на начальном этапе строительства (4,7%; - 3,7 п.п.) и на этапе строительно-монтажных работ (1,3%; -0,3 п.п.).

Доли лотов с финишной и предчистовой отделкой выросли за счет уменьшения доли предложения без отделки. Данная тенденция продолжается с начала 2020 года. Так наибольшая часть лотов в элитном сегменте реализуется с финишной отделкой (38,6%; +3,0 п.п.), чуть менее представлено квартир и апартаментов без отделки (35,5%; -4,4 п.п.). Жилье с отделкой white box составляет 25,9% (+1,4 п.п.) от совокупного объема предложения.

В структуре предложения по типологиям в III квартале прослеживается равномерное увеличение доли однокомнатных и трёхкомнатных лотов за счет снижения доли студий, двухкомнатных и многокомнатных квартир и апартаментов. Так почти в равной степени распределились доли однокомнатных (33,2%; +1,8 п.п.) и двухкомнатных лотов (30,7%; -0,2 п.п.). Также значительный объем представлен трёхкомнатными (19%; +0,5 п.п.) и многокомнатными квартирами и апартаментами (12,7%; -1,1 п.п.). Студии занимают наименьшую долю от совокупного объема предложения (4,4%; -1 п.п.).

По подсчетам аналитиков «Метриум», в III квартале 2020 года средняя цена предложения в элитном сегменте выросла на 4,3% и составила 1 013 095 руб./кв. м. ($12 967[1]). С начала года стоимость квадратного метра выросла на 3%, а за 12 месяцев – на 6,2% с 953 540 руб./кв. м. (данные за III квартал 2019 года).

[1] 78,1281 рублей за Доллар США по курсу ЦБ РФ на 06.10.2020

В разрезе районов наблюдалась разнонаправленная динамика. Наибольший рост средних цен отмечен в Таганском (+24,7%), Басманном (+16,9%) и Пресненском (+11,8%) районах. Причиной повышения стали: поступление в реализацию более дорогого предложения, а также плавное повышение цен в отдельных проектах, причем эти повышения носили точечный характер – были применены к отдельным лотам.

Заметное снижение отмечено в районах Арбат (-1,9%) и Мещанский (-1,3%) по причине изменения в ценовой политике застройщиков по проектам с остаточным предложением, а также из-за вымывания лотов с высокой стоимостью квадратного метра.

Наиболее бюджетные предложения представлены в следующих проектах:

– Neva Towers (ЦАО / Пресненский): студия площадью 39,9 кв. м за 21,9 млн руб.;

– Roza Rossa (ЦАО / Хамовники): студия площадью 28,3 кв. м за 26,3 млн руб.;

– ORDYNKA (ЦАО / Замоскворечье): апартаменты площадью 45,4 кв. м за 28,6 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента:

– «Царев Сад» (ЦАО / Якиманка): пентхаус площадью 1 080,4 кв. м за 2,9 млрд руб.;

– «Башня Федерация (Восток)» (ЦАО / Пресненский): пентхаус площадью 2 180,9 кв. м за 2,6 млрд руб.;

– Allegoria Mosca (ЦАО / Хамовники): пентхаус площадью 718,3 кв. м за 2 млрд руб.

Основные тенденции

«По итогам III квартала 2020 года на рынке премиального и элитного жилья сократилось предложение, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Совокупный объем предложения снизился на 13,3% по количеству лотов и на 18,9% по продаваемой площади. Но при этом на рынке жилья высокого сегмента наблюдается повышенная активность девелоперов. В 2020 году на рынок вышло 13 проектов (5 проектов класса элит и 8 проектов премиум-класса), а за аналогичный период 2019 года – только 5 проектов, из которых 2 проекта премиум-класса.

Отрицательная динамика объема экспозиции объясняется активным вымыванием лотов, частичным снятием лотов с продажи в некоторых проектах, а также закрытым форматом продаж в двух новых проектах. В III квартале на первичном рынке премиального и элитного жилья наблюдался высокий спрос. По сравнению со II кварталом количество зарегистрированных договоров долевого участия увеличилось в 3,5 раз. А с начала текущего года на рынке элитных и премиальных новостроек Москвы было заключено 1,3 тыс. ДДУ (доля III квартала составила 47%) общей площадью 117,5 тыс. кв.м.

На фоне высокого спроса выросли цены. Средняя цена за квадратный метр в премиум-классе составила 608,15 тыс. руб./кв.м. (+2,8% за квартал; +5,7% с начала года; +18,9% за 12 месяцев). В элитном сегменте показатель составил 1,013 млн руб./кв.м. (+4,3% за квартал; +3% с начала года; +6,2% за 12 месяцев).

Продолжилась тенденция увеличения доли лотов с отделкой (предчистовая и финишная). К концу III квартала в сегменте премиум их доля составила 60% (+7,1 п.п.), а в элитном – 64,5% (+4,4 п.п.). Еще одной примечательной тенденцией на рынке премиального и элитного жилья является увеличение доли апартаментов: на апартаменты в премиум-классе пришлось 48,8% (+0,7 п.п.), в элитном классе – 73,9% (+3,8 п.п.).

Основная причина повышения активности покупателей и увеличения стоимости квадратного метра – это ослабление курса национальной валюты (с начала года рубль потерял 26% относительно доллара США) и отсутствие уверенности в прочности рубля в среднесрочной перспективе».