Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

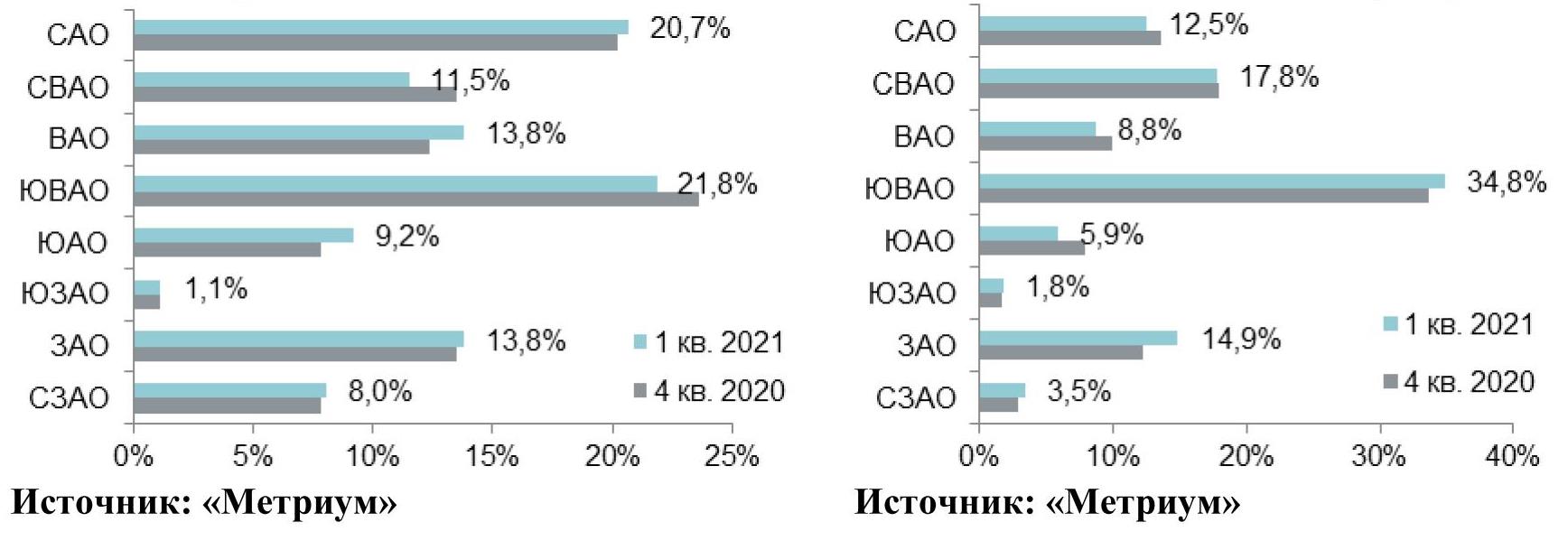

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

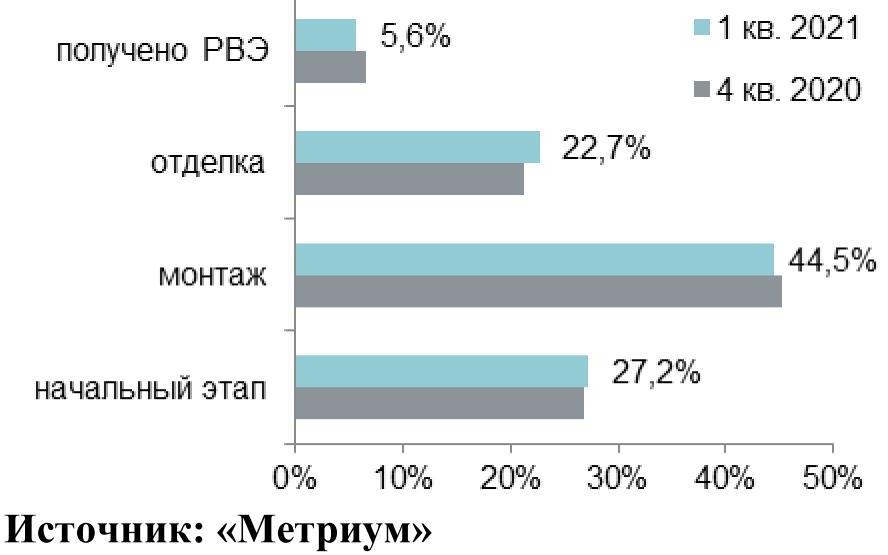

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

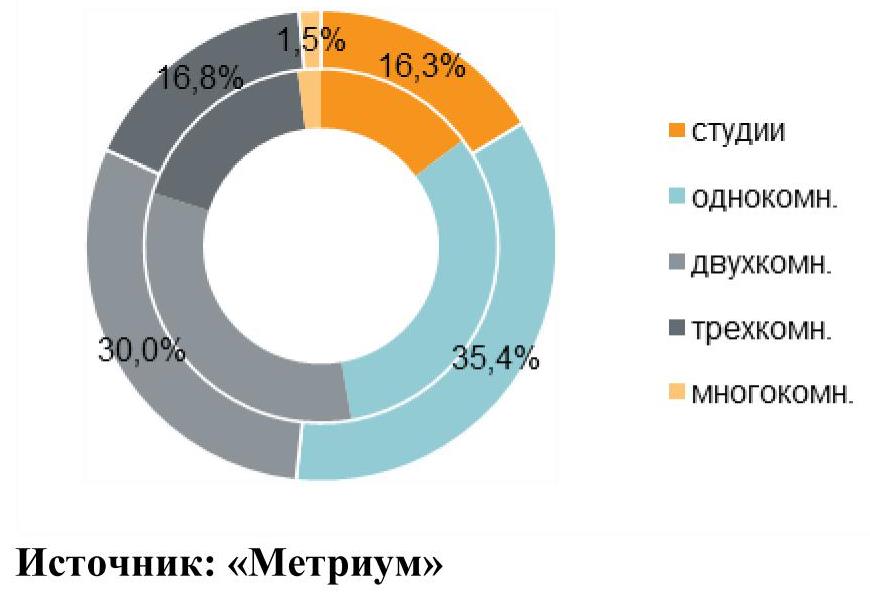

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

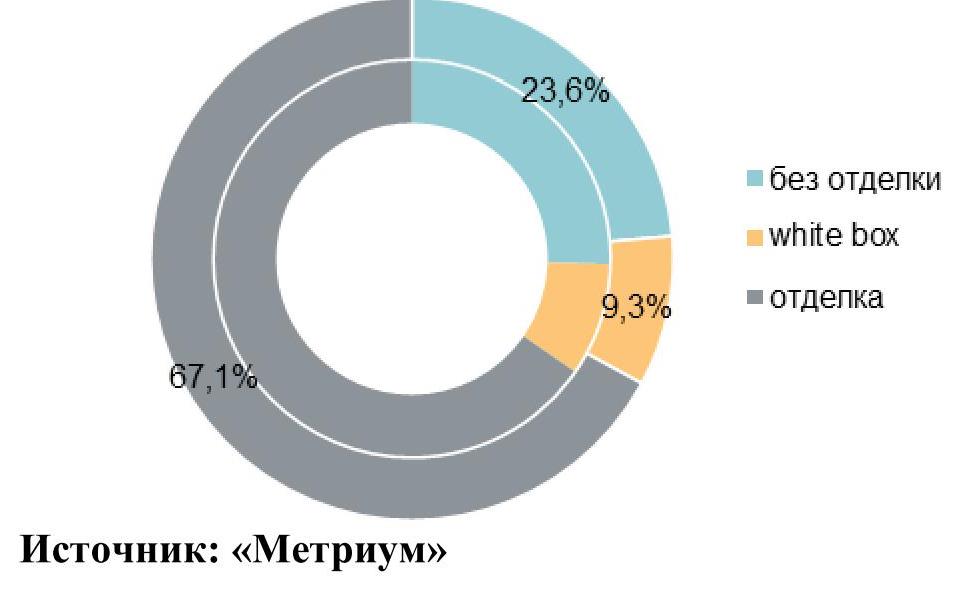

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

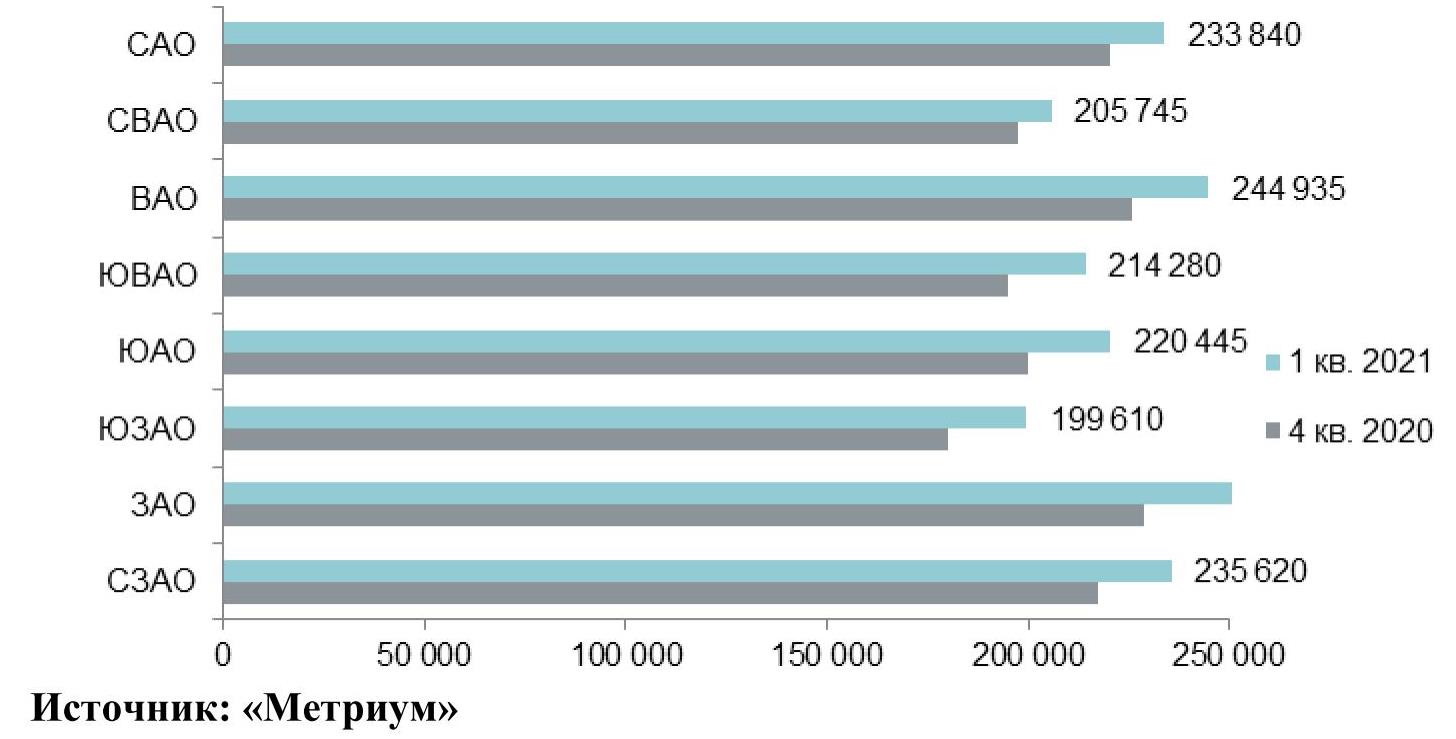

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

В Москве средняя стоимость квартиры в новых жилых комплексах бизнес-класса впервые превысила 20 млн рублей, подсчитали аналитики компании «Метриум». За последние три месяца этот показатель вырос на 10%, а с начала года – на 16%. При этом в III квартале резко сократилось предложение новостроек бизнес-сегмента, достигнув уровня 2016 года.

По итогам III квартала средняя стоимость квартиры бизнес-класса на рынке новостроек Москвы составила 21,1 млн рублей, подсчитали аналитики «Метриум». Такой уровень цен в этом сегменте недвижимости зафиксирован впервые. Во II квартале текущего года средняя стоимость равнялась 19,7 млн рублей, в конце 2019 года – 18,2 млн рублей, а в III квартале 2019 года – 18 млн рублей. Таким образом за последние три месяца показатель увеличился на 10%, с начала 2020 года – на 16%, а за прошедшие 12 месяцев – на 17%.

Заметнее всего с начала года подорожали однокомнатные квартиры. Их стоимость увеличилась на 20% до 13,4 млн рублей при средней площади 45,1 кв.м. Затем следуют студии, средняя цена на которые выросла на 16% до 9,9 млн рублей (30,3 кв.м). Трехкомнатные квартиры подорожали на 14% до 26,2 млн рублей (100 кв.м.). Двухкомнатные квартиры выросли в цене на 13% до 18,9 млн рублей (69 кв.м).

«Повышение средних цен на квартиры в бизнес-классе было связано с активным спросом, – комментирует Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – В III квартале мы наблюдали резкий рост активности покупателей. Разумеется, их интерес сконцентрирован на наиболее ликвидных вариантах с лучшими характеристиками по самым низким ценам. Поэтому в среднем быстрее раскупают более доступные квартиры из-за чего средний уровень цен по оставшимся возрастает. Впрочем, имел место и интенсивный прямой рост цен, не связанный со структурой предложения».

По подсчетам аналитиков «Метриум», средняя стоимость квадратного метра в бизнес-классе за прошедший квартал выросла на 6% и достигла 275,8 тыс. рублей за кв.м., что также стало рекордно высоким показателем для рынка новостроек бизнес-класса. Между тем в конце 2019 года она равнялась 242 тыс. рублей, а в III кв. 2019 года – 238 тыс. рублей.

На уровень цен также повлияло сокращение предложения, отмечают аналитики «Метриум». В III квартале количество квартир, представленных в новостройках бизнес-класса на разной стадии строительства, снизилось до 10,5 тыс., что на 24% меньше, чем три месяца назад. В последний раз сопоставимое число квартир в продаже было в конце 2016 года.

«Основной причиной быстрого роста цен на жилье бизнес-класса стал активный спрос, – говорит Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Обвал курса рубля ощутимо увеличил интерес к инвестициям в недвижимость, а программа субсидирования ипотеки стимулировала продажи в целом на рынке жилья, и многие покупатели решили приобрести квартиры в новостройках бизнес-класса. Средняя стоимость квартиры, проданной по договору долевого участия в бизнес-классе в III квартале, составила порядка 15-16 млн рублей, то есть намного меньше средней цены предложения. Если бы лимит по льготному кредиту в Москве не был увеличен до 12 млн рублей, то не исключаю, что столь бурного роста спроса в сегменте «бизнес» мы бы не увидели».

Источник: «Метриум»

На кризисном рынке сегмент апарт-отелей оказался более устойчивым в сравнении с классическими гостиницами и отелями, чьи показатели загрузки и средние тарифы существенно снизились. Однако в перспективе рынок ждут очередные изменения, считают аналитики Becar Asset Management.

Темпы падения цен на гостиничном рынке Санкт Петербурга замедлялись, начиная с июля. Так например, если спад средней цены размеения во втором квартале составил -45% относительно аналогичного периода прошлого года, то падение средней цены в третьем квартале 2020 составило -19%. Всего же за первые три квартала текущего года снижение средней цены относительно I-III квартала 2019 составило -25%. На конец третьего квартала на гостиничном рынке Петербурга работает 400 отелей на 28,4 тыс. номеров (+4% с начала года). С июля по сентябрь вышло 5 отелей на 290 номеров. 10 отелей уровня 3-5* на 250 номеров не открылись после пандемии.

Эксперты считают, что из-за отсутствия корпоративного и группового спроса и MICE лучше себя чувствует сегмент экономичного размещения - апарт-отели, отели уровня 3*. «Все дело в том, что отелям с полным спектром услуг сложнее, чем отелям с ограниченным набором услуг - из-за зависимости от групповых туристов , - отмечает Ольга Шарыгина, вице-президент Becar Asset Management, - также сложнее международным сетевым отелям, поскольку они всегда больше ориентированы на иностранных туристов».

Спрос на апарт-отели среди покупателей инвестиционных проектов восстановился до докризисного уровня (продано 673 юн., +17% ко II кв. 2020, +24% к III кв. 2019). За первые три квартала 2020 рост спроса на апарт-отели составил +57% к I-III кв. 2019. Спрос на сервисные апартаменты и апартаменты для жизни в III кв. вырос на +6,4% и +27% ко II кв. 2020 года соответственно. «Покупатели видят в апартаментах инструмент страхования от кризиса, - считает Ольга Шарыгина, - поскольку ключевая ставка на минимуме, ставки по депозитам снижены, а рубль ослаблен».

Средняя цена на апарт-отели уровня 3* зафиксировалась на максимумах конца марта с колебаниями около +1% - на конец III кв. она составила 171,8 тыс. (+0,5% ко II кв. 2020, +18% к III кв. 2019). Девелоперы ждут удобного момента для старта, чтобы вывести проекты по максимальным ценам. Эксперты уверены, что это скажется на рынке в сторону повышения цен, так как предложение вымывается, а новые проекты выйдут по максимальным ценам. Однако дефицита пока не предвидится, благодаря тому что в 2019 году был выведен рекордный объем. Девелоперы рассчитывают на восстановительный рост турпотока после снятия ограничений, поэтому планируемую доходность проектов не снижают.

«Другой вопрос, что рынок уже действующих проектов растет, вторичный рынок продаж апартаментов растет. И проблема реальной доходности (которую пандемия усугубила, а не создала - тут надо почувствовать разницу) тоже растет. На мой взгляд, мы скоро столкнемся с последствиями неоправданных обещаний и завышенных ожиданий. На рынке апартаментов останутся только те девелоперы, которые подкрепляют реальные доходности существующими проектами. Можно ожидать некоторое падение доверия со стороны покупателей, и дело не в пандемии, хотя на нее всё спишут. Дело в том, что при всей привлекательности сегмента апартаментов - эффективно работать в нем вдолгую, смогут не многие», - рассуждает Ольга Шарыгина.

Активизация внутреннего индивидуального туризма в третьем квартале текущего года на гостиничном рынке привела к средней загрузке проектов уровня 3-5* в границах 53-54% (-24-25 пп. к III кв. 2019). Максимальных показателей загрузка достигла в августе - 64% (-28 пп. к августу 2019). Эксперты считают, что если границы откроют в марте, то показатели рынка восстановятся к осени 2021 года на 80-90% от докризисных. Если же международные туристы вернутся только следующим летом, то срок сдвигается на конец 2021 года. Окончательный 100%-ный возврат на гостиничном рынке планируется в течение 2-3 лет.