Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

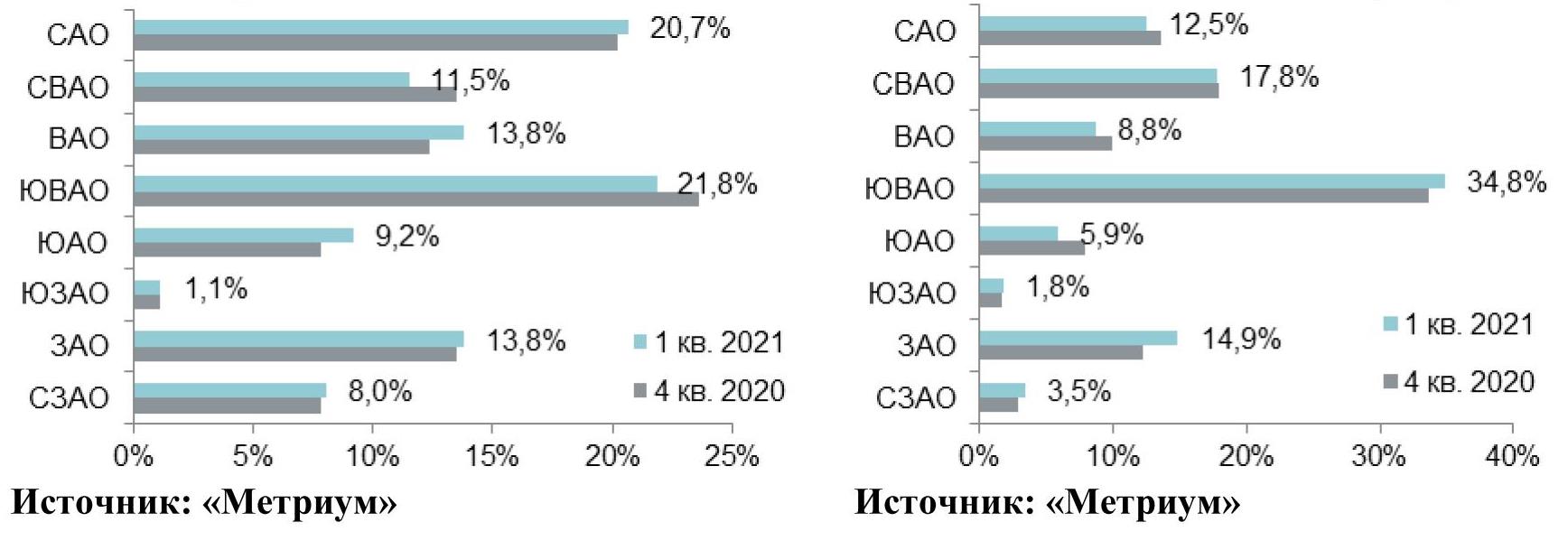

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

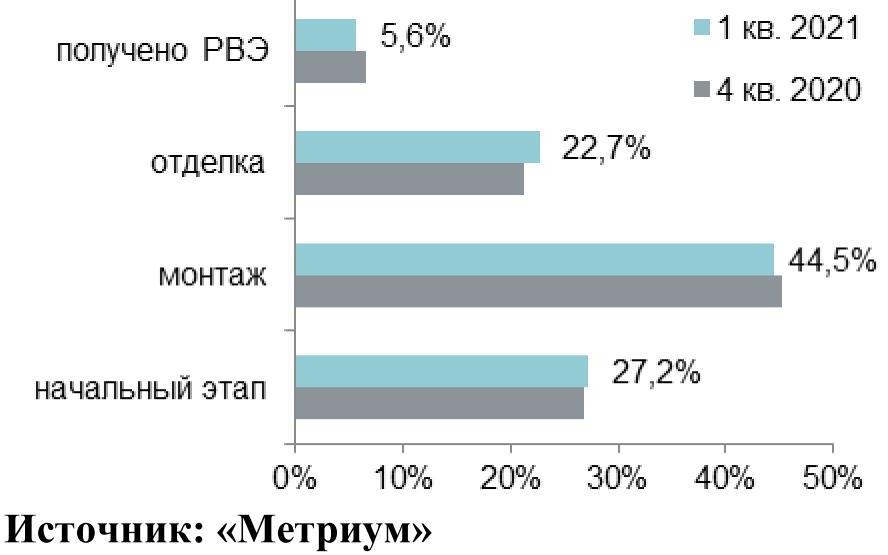

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

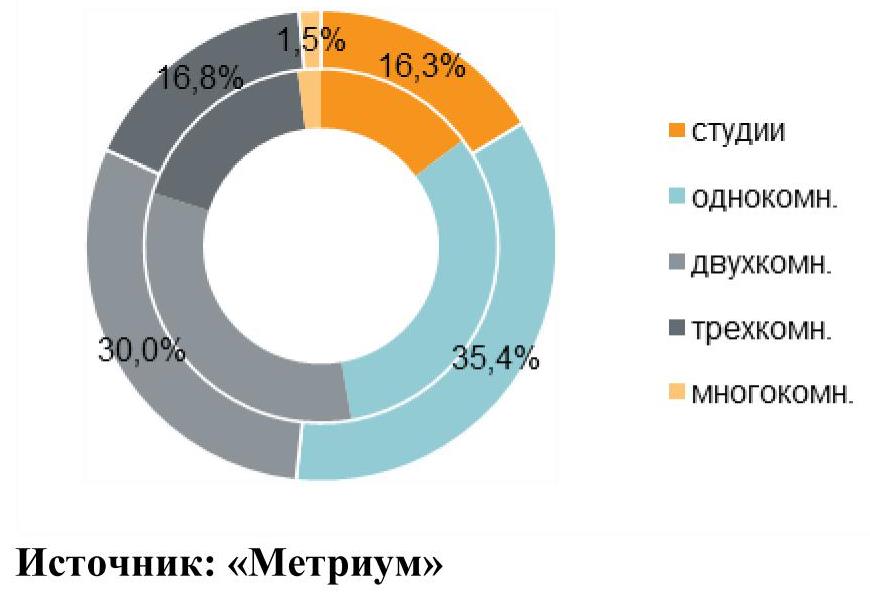

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

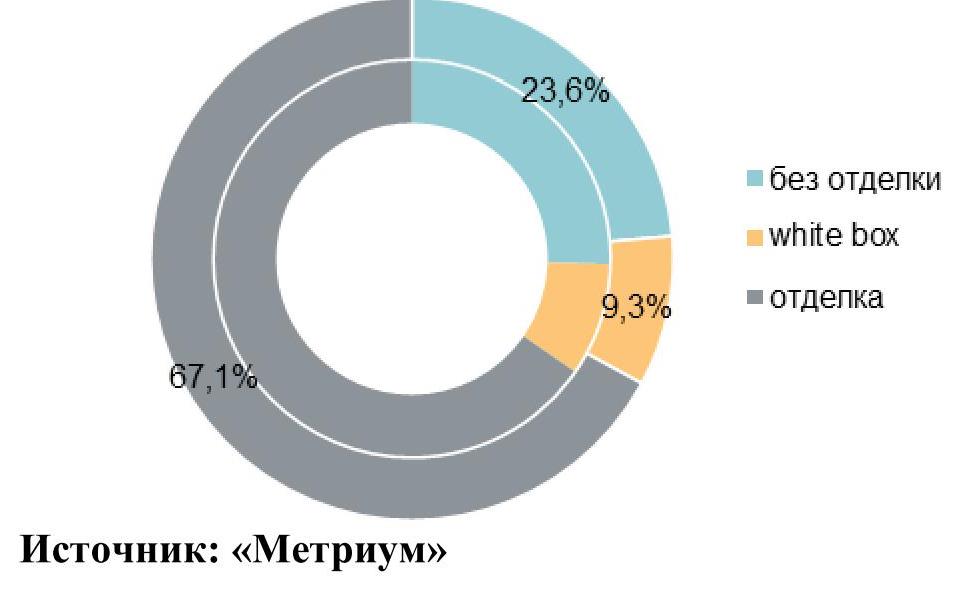

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

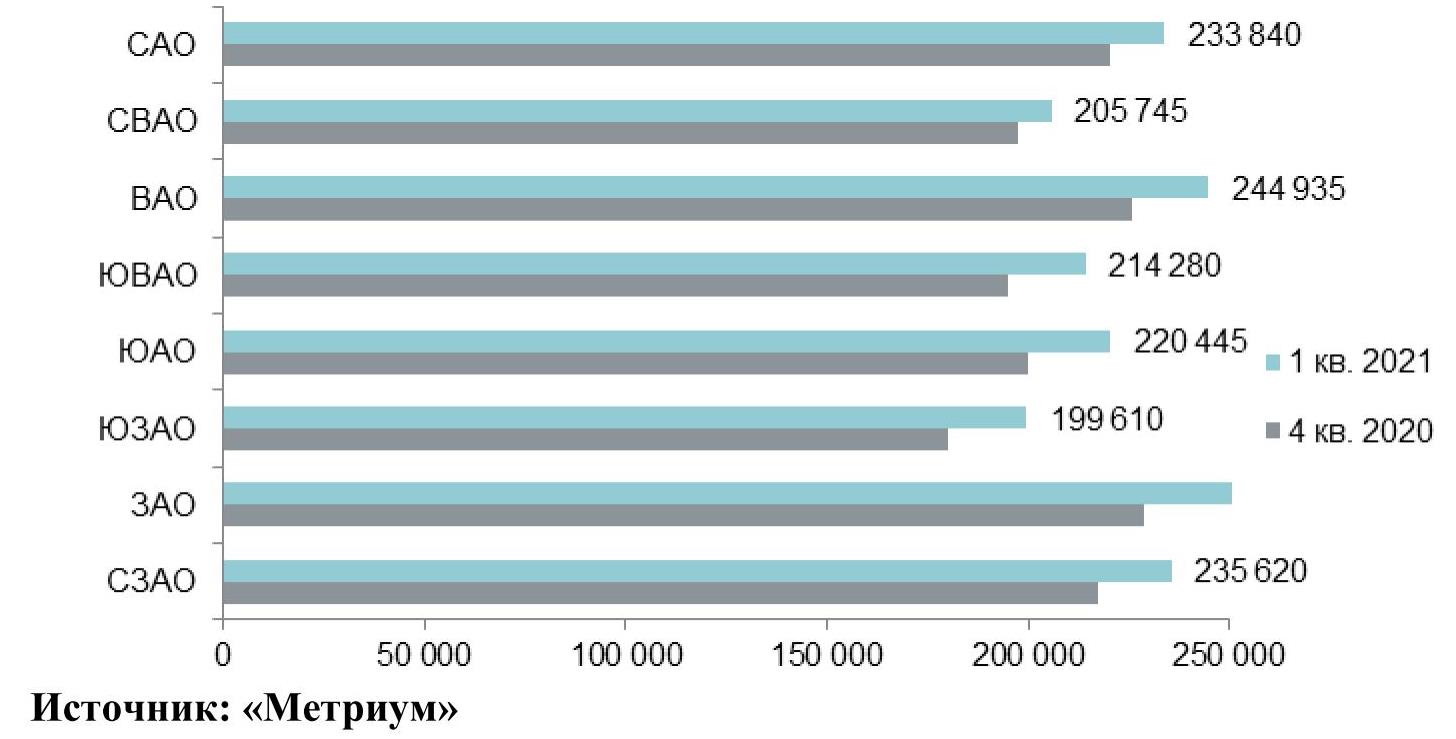

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

В период с января по октябрь 2020 года количество запросов на покупку квартир с террасами в Москве выросло в два раза – на 51,4% по сравнению с аналогичным периодом 2019 года. При этом в октябре интерес к квартирам с собственной улицей вырос на 16,6% по отношению к сентябрю.

Сегодня на вторичном рынке Москвы экспонируется 611 квартир с собственными террасами. Большая часть таких предложений сосредоточена в ЦАО столицы. Здесь предлагается 330 подобных объектов или 54% от всего объема столичного предложения. Самый скромный выбор представлен в ВАО – 1 объект.

Напомним, что в сентябре количество подобных предложений было на уровне 588 лотов.

Самый доступный лот в Москве с террасой экспонируется сегодня за 8,4 млн рублей. При наличии такого бюджета можно приобрести апартамент в СЗАО, общей площадью 40 кв. метров. Наиболее дорогой объект продается в ЦАО Москвы. Его стоимость составляет 1,6 млрд рублей. Площадь объекта составляет 415 кв. метров. При этом площадь террасы составляет 99 кв. м.

«Высокий спрос на квартиры с террасами является прямым следствием пандемии и режима самоизоляции. Резкий всплеск обращений был отмечен в апреле. Конечно, такие объекты были востребованы и ранее, но он был достаточно небольшим», – отметил генеральный директор компании Skolkovo Realty Борис Борискин.

В 2020 году покупатели жилья в московских новостройках приобретают квартиры в среднем на 29% меньше по площади, чем в 2012 году, а жильё евроформата стало более популярным, чем классическое. Такие факты озвучила Наталья Сазонова, директор по развитию компании «Метриум» на конференции Urban Space. Также она описала тенденции развития квартирографии в новостройках в будущем.

В Москве состоялась ежегодная конференция Urban Space, на которой девелоперы, риелторы, аналитики рынка жилья обсудили последние тенденции развития жилищного строительства. С докладом «Квартирография будущего» выступила Наталья Сазонова, директор по развитию компании «Метриум». Она рассказала, как поменялись квартиры в московских новостройках за 8 лет, на какие типы жилья спрос вырос, а на какие снизился, и как будет развиваться квартирография дальше.

Квартиры в московских новостройках уменьшаются

Главная тенденция последних лет – уменьшение площади приобретаемых квартир. По словам Натальи Сазоновой, в 2020 году их средняя площадь сократилась на 29% и составила 57,8 кв.м. против 81,8 кв.м в 2012. Покупатели стали приобретать квартиры поменьше в жилых комплексах всех классов, кроме элитного. В эконом-классе площадь покупки средней квартиры сократилась на 30%, в комфорт-классе – на 21%, в бизнес-классе – на 39%, в премиум-классе – на 21%. В элитном сегменте московских новостроек тенденция иная – площадь сделки в них увеличились на 75% (с 121 кв.м до 212 кв.м.)

«Средняя площадь квартир сокращалась последние 8 лет, потому что застройщики шли навстречу меняющимся желаниями (а точнее – возможностям) покупателей, – говорит Наталья Сазонова. – То есть сначала появляется тенденция спроса на жилье более скромных габаритов, а затем застройщики адаптируют к ней продукт. Предложение реагирует на спрос с временным лагом примерно в два года. Продолжится ли тенденция к сокращению квартир? С одной стороны, режим самоизоляции показал, что даже в довольно просторных квартирах не так просто проводить много времени с семьей. Уменьшать площадь дальше некуда. К тому же может обозначиться тенденция к переезду на периферию крупных городов удаленных работников, поэтому сократится спрос на маленькое жилье в центре. С другой стороны, реальные доходы населения продолжают падать. Это более мощный фактор, а значит, и площадь квартир будет уменьшаться, чтобы покупатели могли себе их позволить вообще».

Студии потеснили однокомнатные квартиры

Студии отвоевали долю рынка у однокомнатных квартир, причем как по спросу, так и по предложению. Наталья Сазонова заявила, что к третьему кварталу 2020 года доля студий в структуре предложения и продаж новостроек Москвы достигла 8%. Причем высокий спрос на этот формат обозначился еще в 2015 году, когда на студии пришлись 10% продаж квартир в Москве, а предложение стало соответствовать спросу только в 2020 году.

С 2015 года структура предложения квартир по количеству комнат в них почти не поменялась. Исключение – студии и однокомнатные квартиры. Доля студий в новостройках выросла до 8%, а предложение однокомнатных квартир снизилось до 27%. При этом соотношение других типов квартир практически не изменилось. Это значит, что часть потенциальных покупателей однокомнатных квартир переключилась на студии, так как они более доступны по цене. Однако тенденция к сокращению площади затронула и студии, которые уменьшились с 2015 года в размере на 15%, а квадратный метр в них подорожал на 30%. Общая стоимость тем не менее не изменилась, что позволило сохранить интерес покупателей. Сейчас средняя площадь студии составляет 26,8 кв.м. (против 31,5 в 2015 году), а стоимость – 5,3 млн рублей (против 4,8 млн в 2015 году).

С однокомнатными квартирами дела обстояли иначе. Стоимость однокомнатной квартиры выросла с 2015 года на 25%, так как «метры» в таких помещениях дорожали быстрее, чем сокращалась площадь. Средняя цена квадратного метра в однокомнатных квартирах увеличилась на 28%, а общая площадь таких объектов уменьшилась лишь на 7%. Сейчас площадь однокомнатной квартиры достигает 43 кв.м. (в 2015 году – 46,2 кв.м), а её стоимость возросла с 6,5 млн до 8,1 млн рублей.

Квартиры евроформата вытесняют классическое жилье

В 2020 году покупатели квартир в новостройках переключились на жилье с объединенными кухней и гостиной. В сегменте однокомнатных квартир доля проданных объектов евро формата выросла до 20% (от всех приобретаемых квартир), а доля классических «однушек» сократилась до 16%. Такая же тенденция наблюдается и в сегменте двухкомнатных квартир, где доля евроформата в продажах всех квартир повысилась до 16%, а «классики» – снизилась до 14%.

«Хотя опыт самоизоляции подтолкнул многих покупателей жилья к выбору классических квартир, в целом эта тенденция не стала превалирующей, – отметила Наталья Сазонова. – Ограниченность бюджета продолжает стимулировать выбор квартир евроформата. Тем не менее в будущем они полностью не вытеснят классику. Всегда найдутся клиенты, которым нужны отдельные кухни и гостиные. Более того, запрос на отдельные пространства внутри квартиры будет нарастать».

Тенденции в квартирографии будущего: геймификация, изоляция и интеграция

«Прежде всего девелоперы попытаются синхронизировать разработку квартирографии с актуальными запросами потенциальных покупателей, – объяснила Наталья Сазонова. – Сейчас, как я отметила, имеется двухлетний лаг между реальными потребностями клиентов и отстающим продуктом застройщиков. Одно из возможных решений – геймифицкация процесса выбора квартиры. С помощью приложения-конструктора клиент сможет сформировать будущее жилье, расставить перегородки, подобрать дизайн, как в компьютерных играх типа Sims. Новые строительные технологии вполне сделают это возможным в будущем.

Вторая тенденция – развитие общественных зон. За последние 5 лет внимание застройщиков и покупателей к ним возросло. Следующий этап – интеграция личного и общественного пространства. Поскольку площадь квартир будет сокращаться, недостаток функциональных «метров» дома нужно компенсировать комфортными метрами, скажем, в лобби или во дворе. Негде работать с ноутбуком в квартире? Можно устроиться с удобством в меблированной зоне ресепшн на первом этаже или в беседке во дворе. Следующий этап – распространение в жилых комплексах коворкингов на фоне роста спроса на оборудованные рабочие места для удаленных работников.

Третья тенденция – повышение «изолированности» помещений в квартире. Людям понадобится больше приватного пространства в квартире, скажем, для занятий спортом, работы, игр и хобби. Поэтому можно ожидать, что некоторые комнаты станут больше (например, спальни и гостиные), возрастет спрос на балконы, в том числе благоустроенные (для работы или отдыха). Новинкой будут изолированные капсулы для работы, которые можно разместить в квартире.

В целом мы видим, как новые технологии расширяют возможности использования полезного пространства в жилом комплексе и квартире. В то же время ограничивает их применение финансовые возможности клиентов».