Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

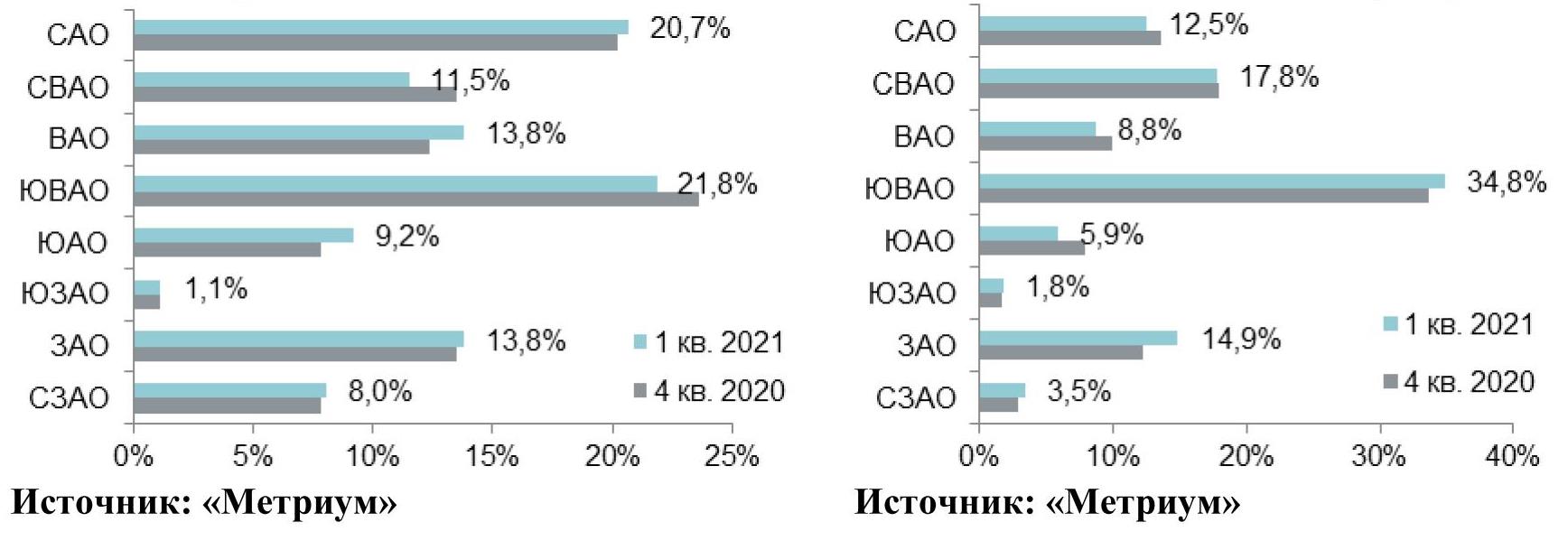

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

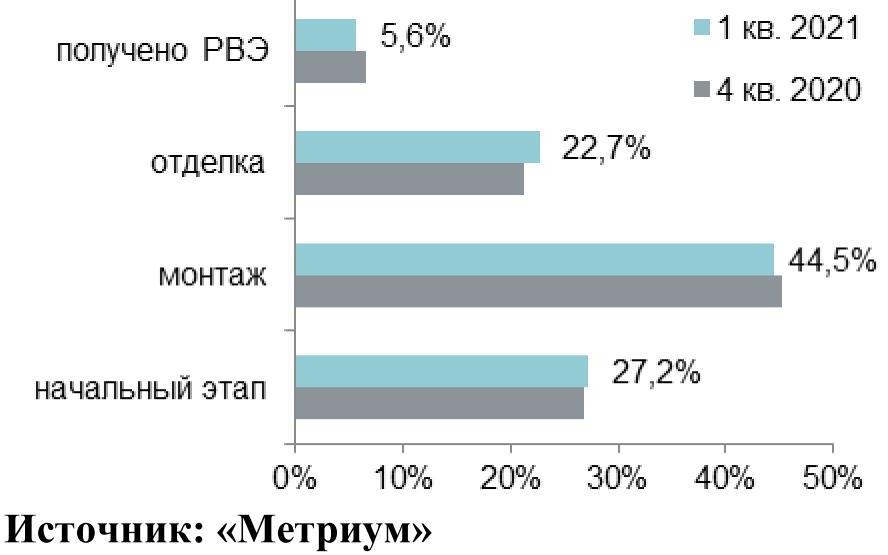

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

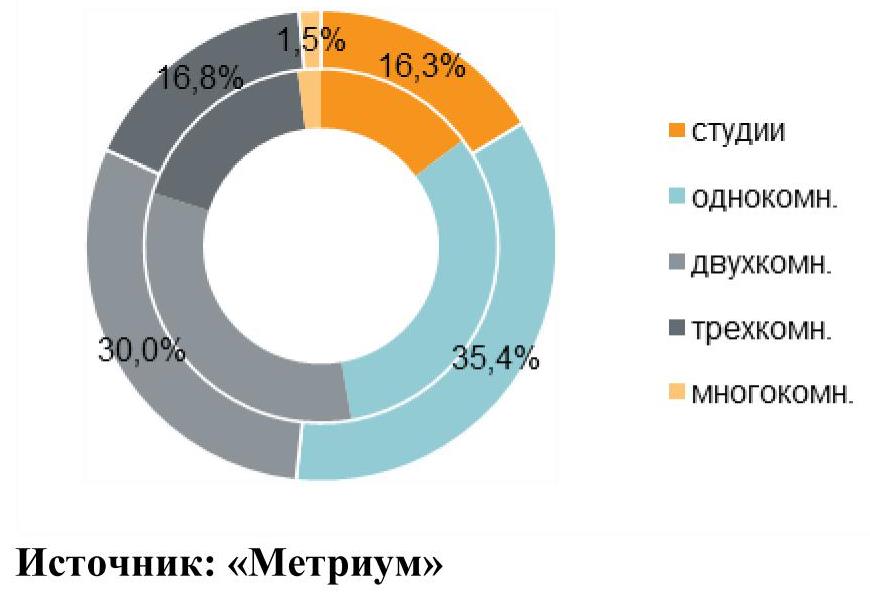

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

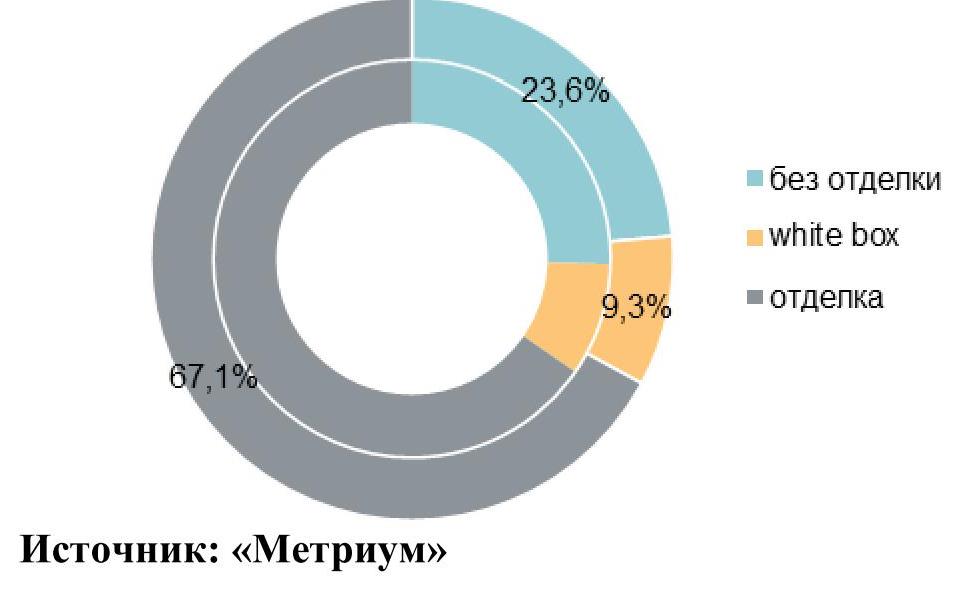

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

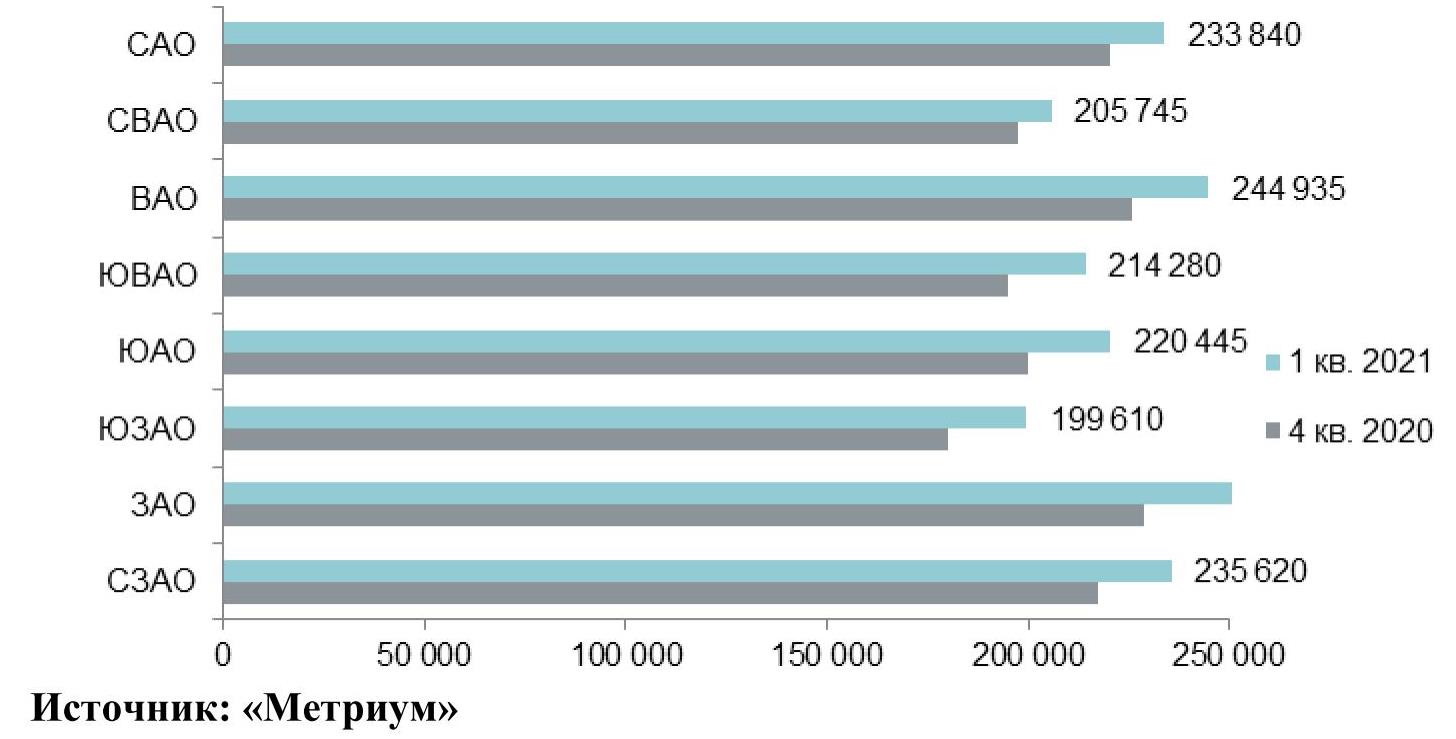

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Денежный эквивалент выставленной на публичные торги недвижимости по итогам 2020 года в РФ превысил 36,5 млрд рублей, сократившись по сравнению с 2019 годом на 19%. Средняя цена предложения одного лота сократилась на 6%, до 2,07 млн рублей. К таким выводам пришли в коллекторском агентстве «Долговой Консультант» после изучения реестра извещений публичных торгов Федеральной службы судебных приставов.

В реестр извещений о публичных торгах ФССП вносит сведения о торгах имуществом должников, назначаемых в процессе исполнительного производства, которые являются следствием неисполнения решений судов. Снижение средней цены предложения в среднем по стране на 6% или 128 тысяч рублей говорит о том, что на торги было выставлено больше объектов недвижимости эконом-сегмента.

За 12 месяцев 2020 года судебные приставы выставили на продажу более 17,6 тысяч квартир на 36,5 млрд рублей. Годом ранее на публичные торги вышли 20,5 тыс. объектов на 45,2 млрд рублей. Наибольшее количество жилья было предложено на территории Челябинской области (1044 объектов), Республики Башкортостан (912), и третье место — Москва (860 объектов) (регионы-лидеры по количеству выставленной на продажу жилой недвижимости представлены в таблице №1).

Таблица №1. Топ-15 регионов по наибольшему количеству выставленной на торги жилой недвижимости.

|

Регион |

Количество квартир, ед. |

||

|

в 2019 году |

в 2020 году |

Изменение |

|

|

Челябинская область |

1178 |

1044 |

-11,4% |

|

Республика Башкортостан |

709 |

912 |

28,6% |

|

Москва |

1195 |

860 |

-28,0% |

|

Красноярский край |

1135 |

797 |

-29,8% |

|

Пермский край |

749 |

746 |

-0,4% |

|

Республика Татарстан (Татарстан) |

601 |

678 |

12,8% |

|

Санкт-Петербург |

986 |

577 |

-41,5% |

|

Саратовская область |

592 |

549 |

-7,3% |

|

Свердловская область |

630 |

535 |

-15,1% |

|

Ростовская область |

560 |

532 |

-5,0% |

|

Краснодарский край |

507 |

505 |

-0,4% |

|

Самарская область |

517 |

493 |

-4,6% |

|

Волгоградская область |

542 |

480 |

-11,4% |

|

Кемеровская область |

577 |

474 |

-17,9% |

|

Нижегородская область |

363 |

358 |

-1,4% |

Источник: ФССП РФ, КА «Долговой Консультант»

Аномальный объём торгов зафиксирован в Тюменской области (выставлено 72 квартиры против 1 в 2019 году) и Приморском крае (216 против 13). Впервые до процедуры торгов дошло жилье Чукотского автономного округа. В ходе исследования отмечена тенденция, что в южных регионах страны на торги через судебных приставов выходит гораздо меньше квартир по сравнению с соседними регионами.

Наибольший объём в рублях, напротив, пришелся на столичный регион (8,59 млрд рублей), Санкт-Петербург (2,22 млрд) и Республику Башкортостан (1,62 млрд) (полные данные представлены в таблице). Аномальный объём торгов зафиксирован в Тюменской области (выставлено 72 квартиры против 1 в 2019 году) и Приморском крае (216 против 13) (регионы-лидеры представлены в таблице №2).

Таблица №2. Топ-15 регионов по денежному объёму выставленной на торги жилой недвижимости.

|

Регион |

Объём выставленной на продажу жилой недвижимости, млрд руб. |

|||

|

в 2019 году |

в 2020 году |

Изменение |

||

|

Москва |

12 249,29 |

8 586,40 |

-30% |

|

|

Санкт-Петербург |

3 607,25 |

2 218,41 |

-39% |

|

|

Республика Башкортостан |

1 357,68 |

1 619,10 |

19% |

|

|

Челябинская область |

1 477,50 |

1 406,95 |

-5% |

|

|

Республика Татарстан (Татарстан) |

1 152,06 |

1 278,33 |

11% |

|

|

Краснодарский край |

1 053,79 |

1 043,33 |

-1% |

|

|

Пермский край |

996,97 |

1 008,09 |

1% |

|

|

Красноярский край |

1 721,84 |

1 003,10 |

-42% |

|

|

Свердловская область |

1 133,46 |

939,27 |

-17% |

|

|

Ростовская область |

1 028,49 |

913,59 |

-11% |

|

|

Саратовская область |

880,30 |

731,69 |

-17% |

|

|

Волгоградская область |

791,65 |

718,61 |

-9% |

|

|

Самарская область |

828,90 |

714,91 |

-14% |

|

|

Московская область |

1 068,14 |

703,58 |

-34% |

|

|

Нижегородская область |

633,32 |

651,42 |

3% |

|

Источник: ФССП РФ, КА «Долговой Консультант»

Временной отрезок с первого дня неплатежа по кредиту до момента выставления жилья на торги через ФССП ранее в среднем составлял несколько лет. Банк-кредитор предварительно пытается вести переговоры с должниками, затем следует исковое заявление в суд, после — вынесение решения и получение исполнительного листа. Появление на торгах активов должников в виде прав требования по незавершенному строительству жилья с учётом среднего срока строительства не более трёх лет говорит о тенденции сокращения сроков между первым неплатежом по кредиту и подачей иска в суд.

«Сокращение денежного эквивалента выставленного на торги жилья может свидетельствовать о том, что банки-кредиторы и должники стали чаще прибегать к досудебным процедурам взыскания, так как на первичные торги жилье выставляется по цене, указанной в решении суда, которая чаще устанавливается с дисконтом 20% от рыночной оценки, на повторные — с уценкой ещё на 15%, — комментирует Денис Аксёнов, генеральный директор коллекторского агентства 2Долговой Консультант». — Доведя дело до торгов, бывший собственник теряет до 40% от рыночной стоимости своего имущества и в каждом втором случае денег после реализации не хватает для полного погашения долга перед кредиторами. Второй причиной снижения средней цены, вероятно, является большее количество объектов с низкой рыночной стоимостью, то есть просроченная ипотека добралась уже те города и сёла, где раньше про нее не слышали».

Рост средней стоимости выставленной на торги недвижимости произошел в Удмуртской Республике (в 2,3 раза до 2,95 млн рублей), Тамбовской области (в 1,8 раза до 2,28 млн), Костромской области (в 1,5 раза до 1,37 млн рублей) (регионы-лидеры представлены в таблице №3).

Таблица №3. Топ-15 регионов по максимальному повышению средней стоимости одного объекта жилой недвижимости, выставленного на торги.

|

Регион |

Средняя стоимость одного объекта жилой недвижимости, руб. |

||||

|

в 2019 году |

в 2020 году |

Изменение |

|||

|

Удмуртская Республика |

1 263 982 |

2 950 518 |

133% |

||

|

Тамбовская область |

1 301 313 |

2 279 212 |

75% |

||

|

Костромская область |

901 792 |

1 369 086 |

52% |

||

|

Московская область |

3 160 180 |

4 753 917 |

50% |

||

|

Приморский край |

1 546 447 |

2 122 742 |

37% |

||

|

Республика Хакасия |

970 998 |

1 297 683 |

34% |

||

|

Республика Калмыкия |

1 417 248 |

1 811 498 |

28% |

||

|

Республика Ингушетия |

1 484 220 |

1 867 803 |

26% |

||

|

Оренбургская область |

1 032 902 |

1 219 847 |

18% |

||

|

Республика Дагестан |

1 852 917 |

2 160 511 |

17% |

||

|

Республика Бурятия |

1 526 848 |

1 769 309 |

16% |

||

|

Курганская область |

964 133 |

1 115 575 |

16% |

||

|

Омская область |

1 261 331 |

1 451 329 |

15% |

||

|

Новгородская область |

1 096 710 |

1 237 957 |

13% |

||

|

Пензенская область |

1 410 426 |

1 576 783 |

12% |

||

Источник: ФССП РФ, КА «Долговой Консультант»

«Повышение средней цены квартиры, выставленной на торги, может означать, что в дефолт переходят заёмщики, владевшие более качественным, просторным и востребованным на рынке жильём, с другой стороны, чем выше стоимость залоговой квартиры, тем больше вероятность, что должник после продажи имущества погасит всю задолженность и на оставшуюся часть денег может начать жизнь с начала, приобретя другое жилье, пусть и с более низкими характеристиками, но всё же жильё», — говорит Денис Аксёнов. По словам эксперта, в исследовании не даётся оценка влияния коронавирусных ограничений.

Итоговые данные в региональном разрезе совпадают с цифрами по темпам прироста просроченных ипотечных кредитов: наибольшее количество выставленных объектов и их денежный эквивалент сопоставим с официальным объёмом ипотеки, которую заёмщики перестали погашать более трёх месяцев подряд.

Отдел исследований и консалтинга IPG.Estate подготовил обзор рынка складской и индустриальной недвижимости Санкт-Петербурга по итогам 2020 года.

Предложение

Влияние пандемии COVID-19 на прирост нового предложения в сегменте качественной производственно-складской недвижимости оказалось существенным. По итогам 2020 года рынок пополнился на 107 800 кв.м новых проектов, тогда как на начало года прогнозировался прирост более чем в 200 000 кв.м.

Общий объем рынка по итогам 2020 года остался на уровне 3,05 млн. кв.м

Прирост предложения в 2020 году был обеспечен тремя проектами, два из которых имеют спекулятивную направленность и один – это проект build-to-suit для компании «Марвел Логистика».

Перспективное предложение

Несмотря на кризисные явления 2020 года, сегмент производственно-складской недвижимости продемонстрировал наибольшую устойчивость и стабильность в сравнении с другими сегментами рынка. Важнейшим фактором, который позволил избежать негативного влияния пандемии, явилось отсутствие шока спроса на складские помещения. Данный факт вместе с ростом оборотов интернет-торговли, начиная со второй половины 2020 года, позволяет нам позитивно оценивать перспективы роста нового предложения в 2021 году.

Всего, по нашим прогнозам, в 2021 году на рынок качественной производственно-складской недвижимости Санкт-Петербурга выйдет 230 000 кв.м новых спекулятивных площадей.

Кроме этого, в 2021 году ожидается ввод 118 000 кв.м складских проектов, уже реализованных по схеме build-to-suit для конечных пользователей.

Спрос

Пандемия короновируса и ограничения, связанные с ней, повлияли на поведение основных игроков.

Традиционно деловая активность на рынке складской недвижимости достигала пика в осенний период. В 2020 году пик активности сместился на постковидный сезон – летний.

На фоне дефицита качественного предложения и влияния пандемии, мы наблюдали следующие тенденции со стороны конечных пользователей:

- Увеличилось число запросов на покупку готовых объектов под собственные нужды.

- Увеличилось число запросов на покупку земельных участков площадью от 0,5 до 1,5 га под строительство складов/производств.

Складская недвижимость Санкт-Петербурга показала высокий уровень устойчивости к текущему кризису на фоне других сегментов.

Ввиду этого активизировались инвесторы, которые готовы покупать складские комплексы с арендаторами.

Вакансия и ставки аренды

Ввиду сравнительного низкого прироста спекулятивных площадей за 2020 год, объем вакантных площадей не демонстрирует значительных колебаний. За счет ввода 50 000 новых спекулятивных площадей в 4 квартале 2020 года уровень вакансии подвергся коррекции и по итогам 2020 года составляет 3,3%.

На уровне низких объемов ввода и отсутствия больших объемов свободных складских блоков укрепляется тренд увеличения уровня запрашиваемых ставок аренды.

Складские комплексы класса А номинируют ставки аренды в диапазоне 500 – 580 руб. за кв.м в месяц с учетом НДС и эксплуатационных расходов, без учета стоимости КУ.

Складские комплексы класса В номинируют ставки аренды в диапазоне 420 – 450 руб. за кв.м в месяц с учетом НДС и эксплуатационных расходов, без учета стоимости КУ.

Уровень запрашиваемых ставок аренды на качественные производственные помещения находится в диапазоне 430 – 500 руб. за кв.м в месяц с учетом НДС и эксплуатационных расходов, без учета стоимости КУ.