Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

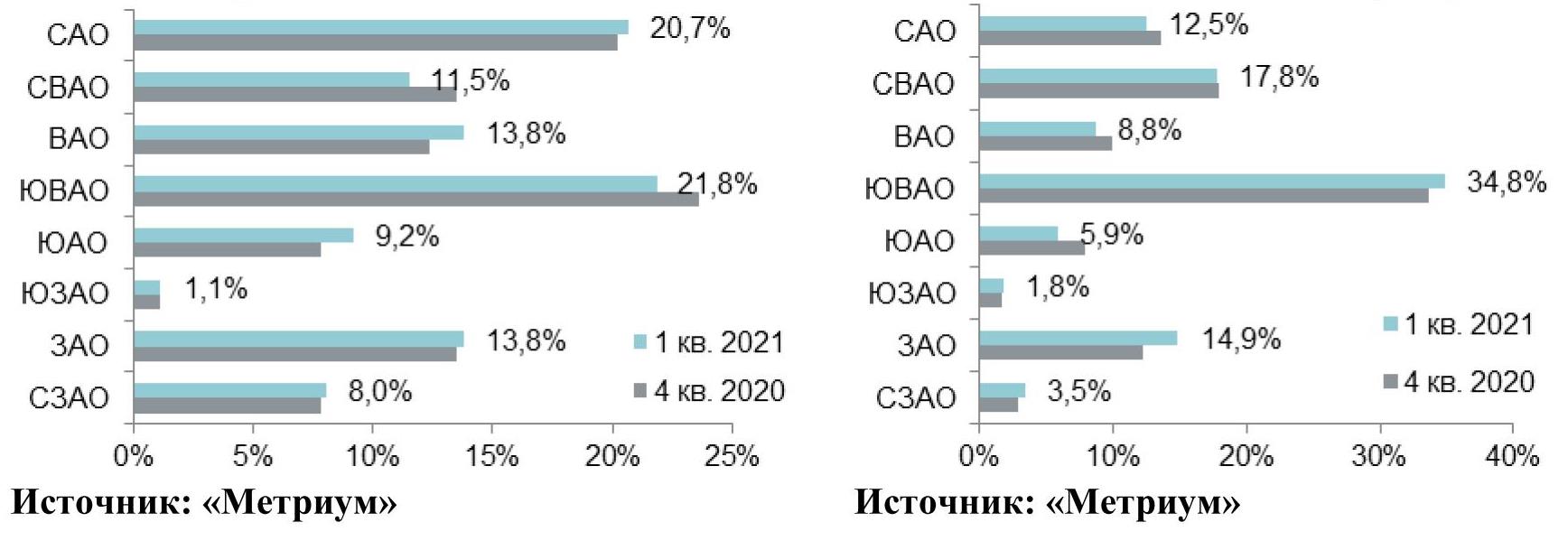

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

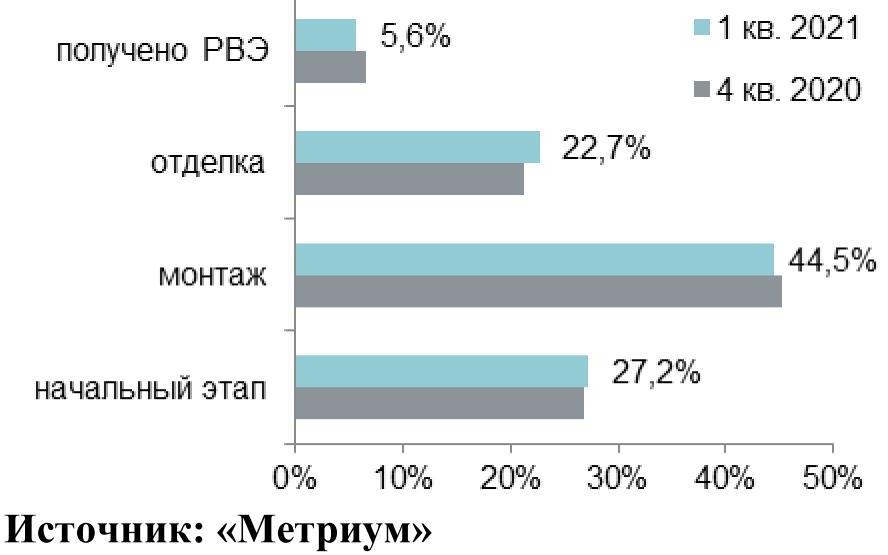

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

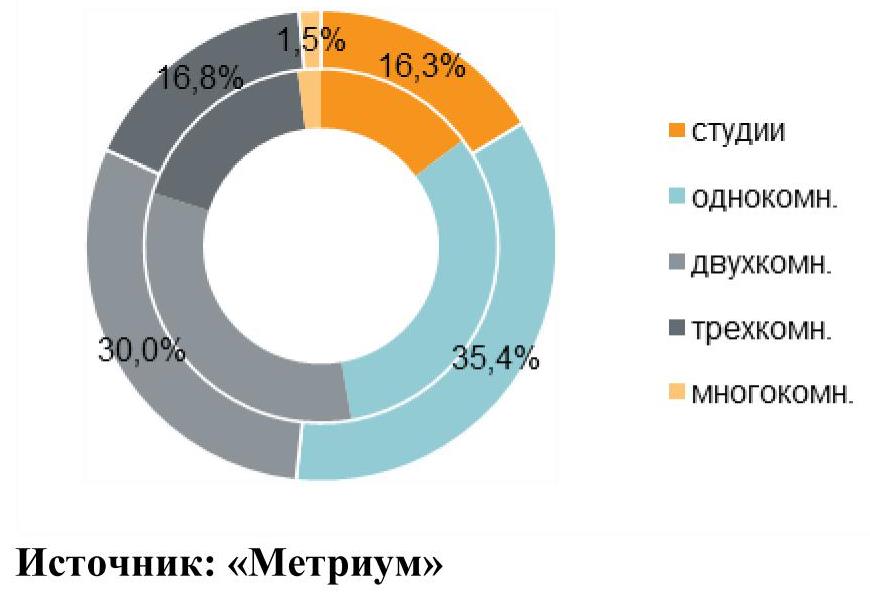

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

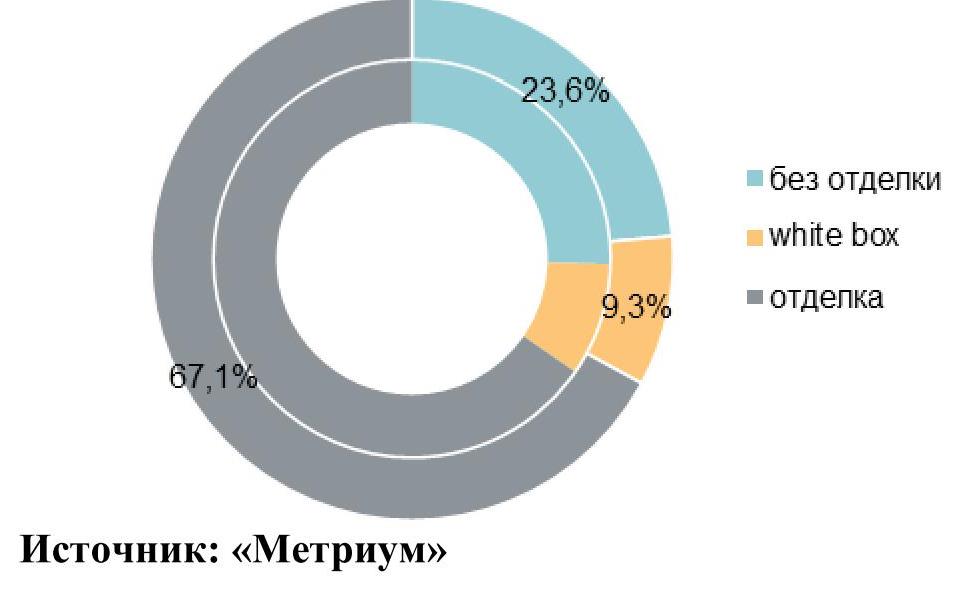

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Доля квартир с предчистовой отделкой от застройщика на рынке новостроек бизнес-, премиум- и элитного класса в 2020 году заметно увеличилась, по наблюдениям аналитиков компании «Метриум». От 22% до 26% квартир или апартаментов в этих сегментах сейчас предлагаются столичными девелоперами с таким уровнем отделки. При этом доля жилья без ремонта за 2020 год сократилась во всех трех сегментах высокобюджетного рынка.

В 2020 году застройщики комплексов высокобюджетного сегмента в Москве стали чаще предлагать клиентам квартиры и апартаменты с предчистовой отделкой, которая также называется white box. Обычно она предполагает возведение межкомнатных перегородок, разводку всех коммуникаций и предварительную отделку поверхностей. Покупателю такой квартиры остается провести только косметический ремонт, самостоятельно определив дизайн помещений. Въехать и жить в это жилье нельзя, но и капитальный ремонт со строительством межкомнатных стен, выравниванием поверхностей и прокладкой коммуникаций не требуется.

Во всех трех высоких сегментах столичных новостроек за последний год жилья в формате white box стало больше. В бизнес-классе доля квартир с предчистовой отделкой за год выросла с 13% до 24% от общего числа квартир в продаже, в премиум-классе – с 8% до 22%, а в элитном – с 18% до 26%. Таким образом, хотя такой вариант жилья не стал преобладать над более привычными покупателю полной отделкой и «бетоном», доля его существенно увеличилась.

При этом во всех сегментах уменьшилось представительство объектов без отделки. В бизнес-классе их доля за 2020 год сократилась с 79% до 61% от общего числа квартир в сегменте, в премиум-классе – 42% до 37%, а в элитном – с 45% до 39%.

Динамика доли жилья с отделкой при этом была разной. В бизнес-классе доля предложения квартир под ключ выросла в 2020 году с 8% до 15%. В премиум-классе и элитном сегменте, напротив, этот показатель сократился соответственно с 50% до 41% и с 37% до 35%.

«Рынок премиальных новостроек Москвы постепенно приходит к пониманию того, что квартиры или апартаменты с предчистовой отделкой – это золотая середина, – рассказывает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер проекта «Данилов Дом»). – К примеру, в нашем проекте премиум-класса “Данилов Дом” все апартаменты сдаются с отделкой white box. Мы прокладываем все инженерные системы и трассы кондиционирования, подготавливаем стены к косметической облицовке. С одной стороны, такая отделка позволяет сэкономить много времени на черновом этапе работ. С другой, она позволяет реализовать свой дизайн-проект, что крайне важно для аудитории клиентов высокобюджетного рынка новостроек».

По динамике абсолютного числа квартир в формате white box в продаже выделяется премиальный сегмент новостроек. Если в конце 2019 года на рынке было 229 таких объектов, то к концу 2020 года их стало 513 (рост в 2,2 раза). В бизнес-классе количество квартир с предчистовой отделкой увеличилось с 1,9 тыс. до 2,3 тыс. (+24%). В элитном сегменте квартир и апартаментов white box стало немного больше: 370 против 339 год назад (+9%).

*Сегменты премиум и элит включают квартиры и апартаменты, а в бизнес-классе учтены только квартиры.

Источник: «Метриум»

«За последние годы качество планировочных решений в высокобюджетных новостройках заметно выросло, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Соответственно, желание с нуля переделать внутреннюю планировку квартиры (а для этого нужен вариант без отделки) у потенциальных покупателей уменьшилось. При этом сами дизайн-проекты дорогого жилья становятся менее экстравагантными и более практичными. Покупатели дорогих новостроек стремятся не тратить много времени и денег на ремонт. С этой точки зрения больше подходят квартиры с предчистовой и финальной отделкой. Впрочем, в высокобюджетном сегменте всё равно останется группа клиентов, желающих получить “чистый лист”, на котором можно нарисовать жильё мечты с нуля. Полагаю, в ближайшие годы соотношение этих опций может стать примерно равным».

По данным департамента аналитики компании «БОН ТОН», по итогам января 2021 г. совокупный объем предложения апартаментов на первичном рынке жилья в старых границах Москвы составил 379,9 тыс. кв.м и 5,3 тыс. лотов в 87 проектах. За месяц объем предложения снизился на 7,5% площади и на 6,9% лотов. За год объем предложения сократился на 27% площади и 31% лотов.

На долю предложения апартаментов приходится 21% от совокупного предложения на первичном рынке старой Москвы, которая за месяц не изменилась. Новые проекты и объемы на рынке в январе не появились.

Большая доля предложения приходится на премиум-класс (40,3% площади), которая по сравнению с прошлым годом выросла на 3,7%. Доля бизнес-класса чуть меньше – 39,6% площади, которая год остается на том же уровне. Доля комфорт-класса сократилась по сравнению с прошлым годом на 6% и составила 19%. Минимальная доля в стандарт-классе (1,1%) остается неизменной.

Лидером по концентрации предложения остается ЦАО (32,5% площади), доля за год выросла на 9,5%. За ним следует САО с долей 19,4% реализуемой площади и СВАО с долей 12,4% площади.

По стадиям строительной готовности 70% предложения находится на заключительной стадии (ФОР – 25,5%, благоустройство – 14,4%, введен – 28,5%), которая за год она выросла на 10,8%.

По наличию отделки больше всего лотов предлагается без отделки – 50,8% лотов, которая за год уменьшилась на 10,5%. На долю предложения с отделкой приходится 32,2% лотов, которая за год выросла на 5,5%. Доля предложения с предчистовой отделкой составляет 14%, которая выросла на 4,2%, и с другими опциями 3%.

По итогам января 2021 года средневзвешенная цена квадратного метра апартаментов составила 379,2 тыс. руб., которая за месяц выросла на +1,9%, за год – на 21%. В годовой динамике СВЦ выросла в премиум-классе – на 19,3% и составила 577,9 тыс. руб., в бизнес-классе – на 17,4% до 271,8 тыс. руб., в комфорт-классе – на 8,4% до 193,3 тыс. руб. СВЦ в апартаментах стандарт-класса наблюдается снижение на 3,7% за год до 187,7 тыс. руб.

Самым доступным среди округов стал ЮЗАО с СВЦ на уровне 193,8 тыс. руб. (+0,2% за месяц, +10% за год). Самым дорогим является ЦАО с СВЦ на уровне 577,1 тыс. руб. (+0,5% за месяц, +11,3% за год). Лидером роста стали СВАО, в котором СВЦ выросла на 6,3% за месяц и на 16% за год до уровня 237,7 тыс. руб.

По итогам января 2021 года средняя цена апартаментов составила 27 млн руб., которая за месяц выросла на 1,2% и на 25% за год. Самый значительный рост наблюдался в комфорт-классе (+4,7% за месяц, +19,2% за год), в котором средняя цена лота составила 10,3 млн руб. В премиальном сегменте средняя цена лота за год выросла на 14,7% и составила 57,2 млн руб.

Таблица 1. СВЦ по классам, тыс. руб.

|

Класс |

янв.20 |

дек.20 |

янв.21 |

Динамика, мес., % |

Динамика, год, % |

|

бизнес |

231,4 |

268,4 |

271,8 |

1,3% |

17,4% |

|

комфорт |

178,2 |

187,2 |

193,3 |

3,2% |

8,4% |

|

премиум |

484,2 |

566,1 |

577,9 |

2,1% |

19,3% |

|

стандарт |

194,8 |

184,1 |

187,7 |

1,9% |

-3,7% |

|

Среднее |

313,4 |

372,5 |

379,5 |

1,9% |

21,1% |