Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

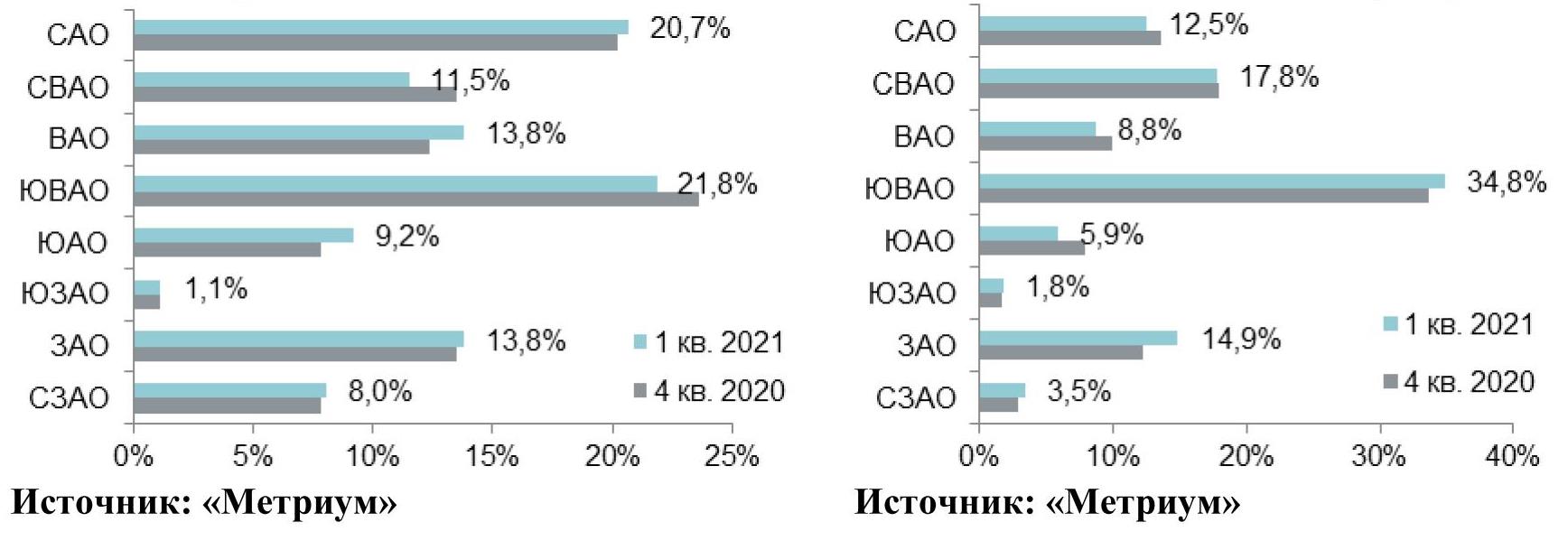

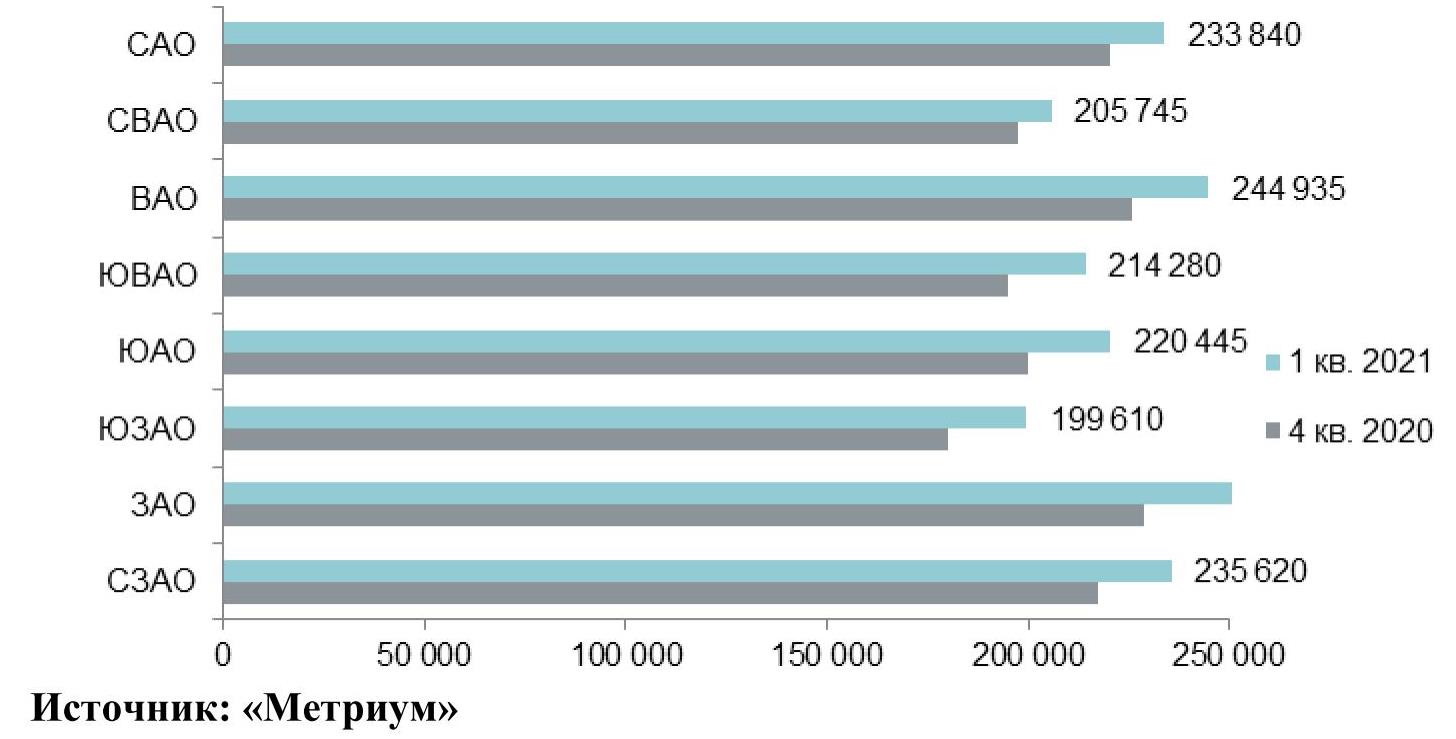

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

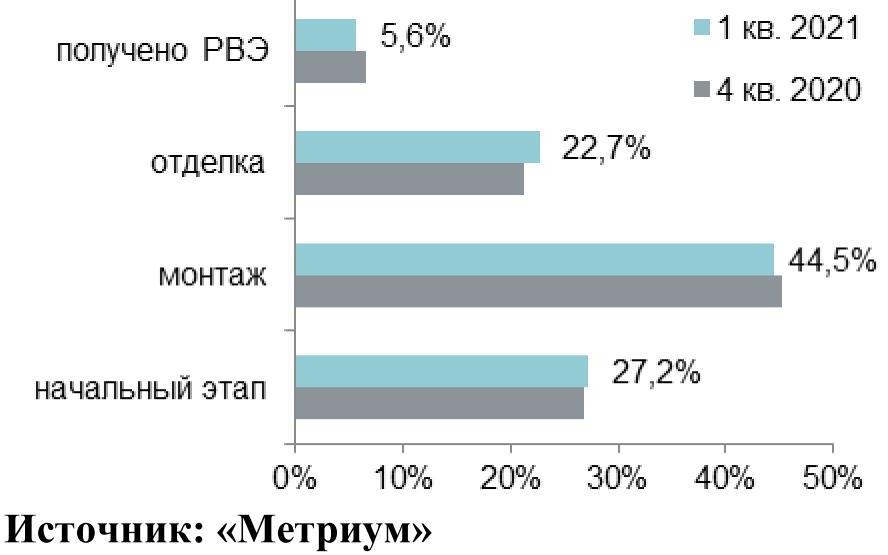

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

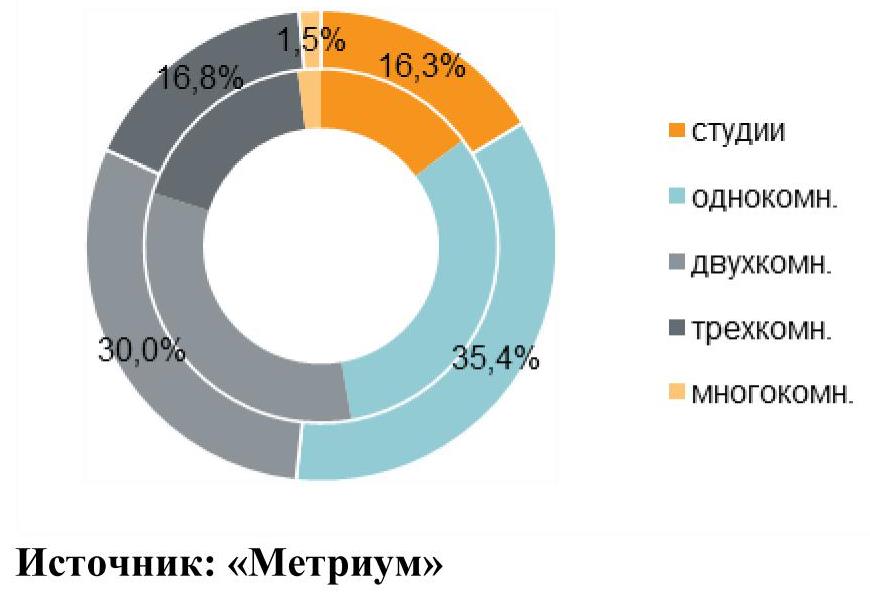

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

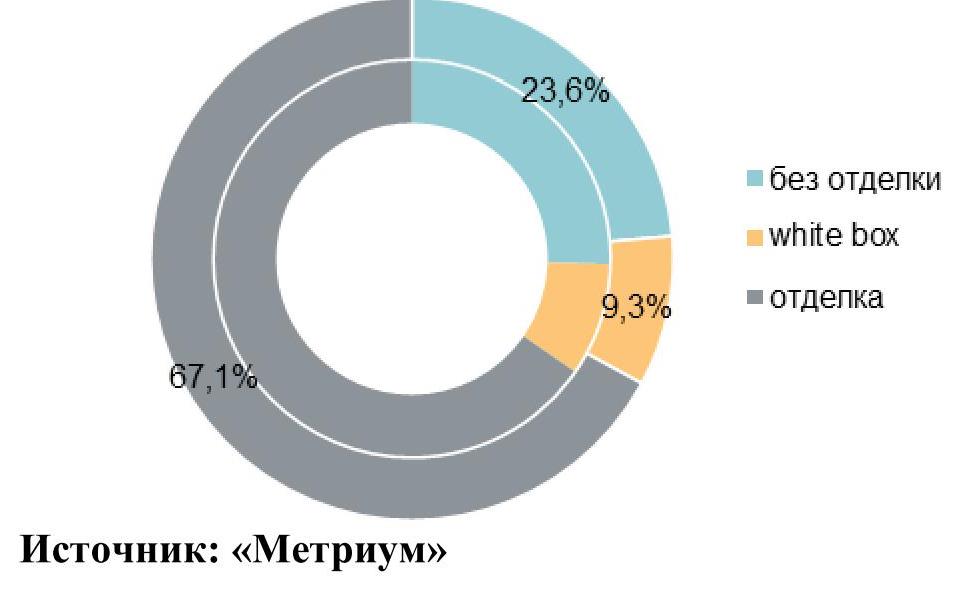

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

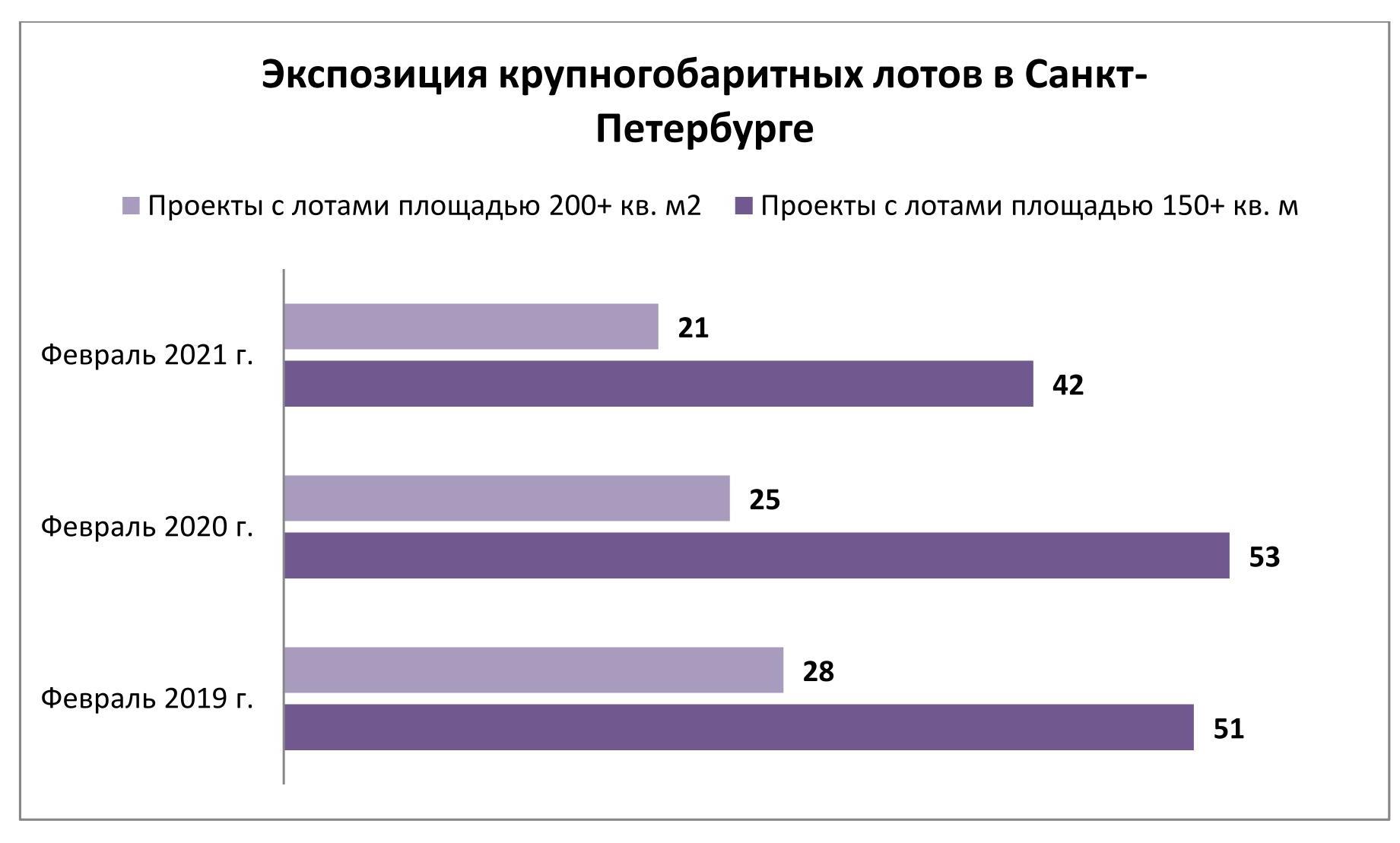

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан