Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

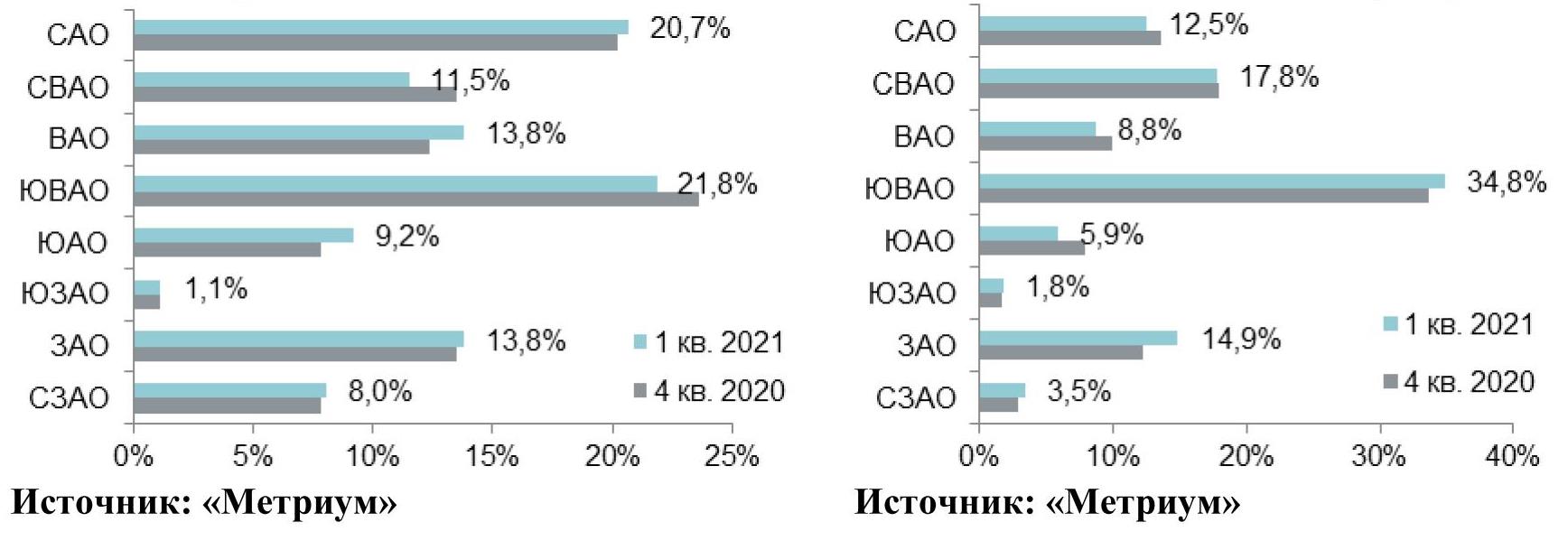

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

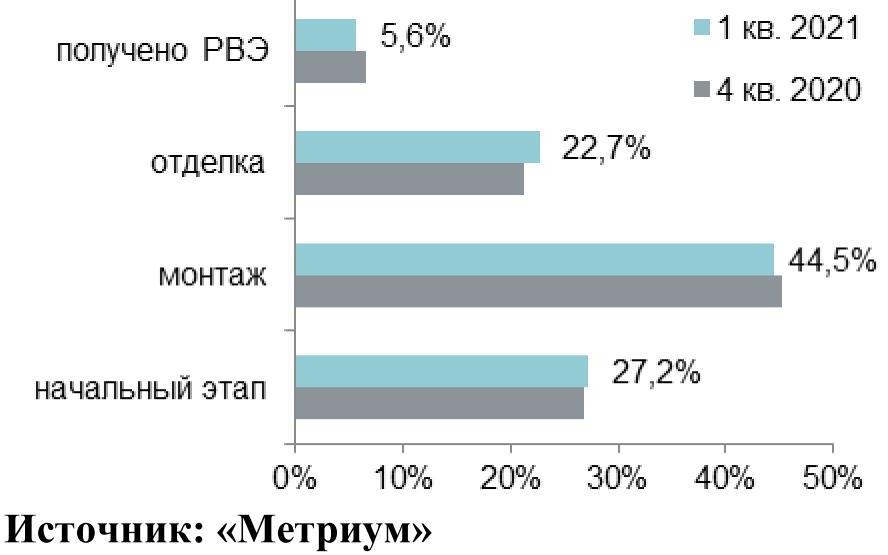

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

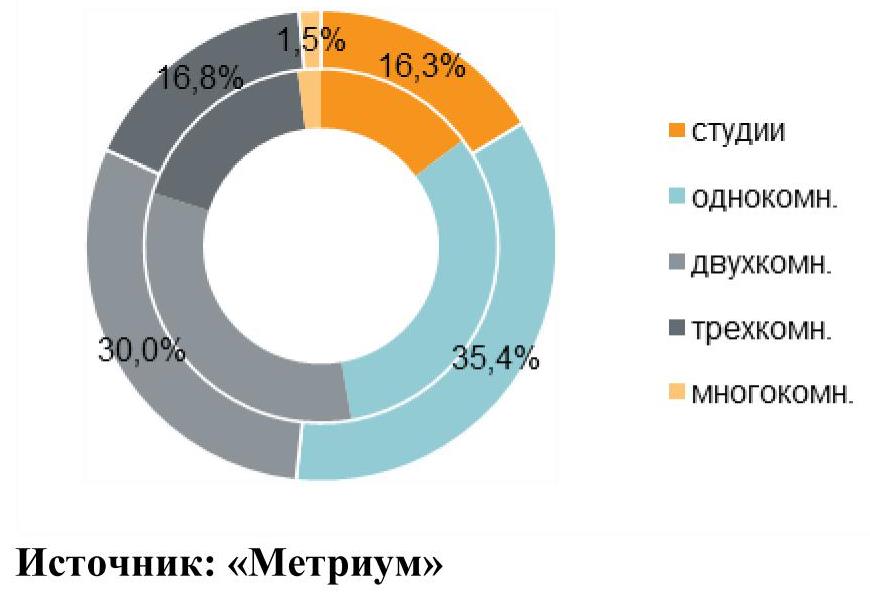

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

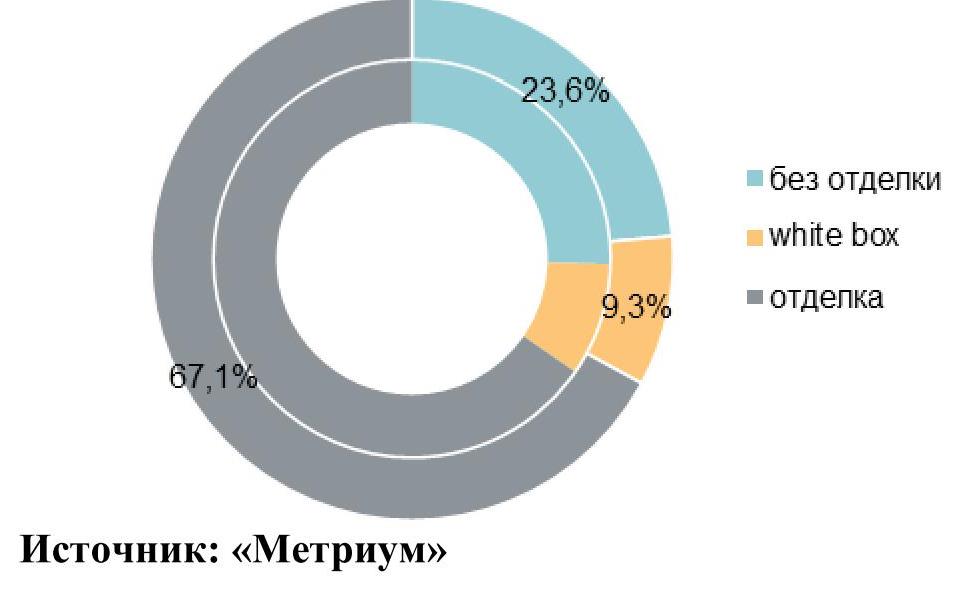

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

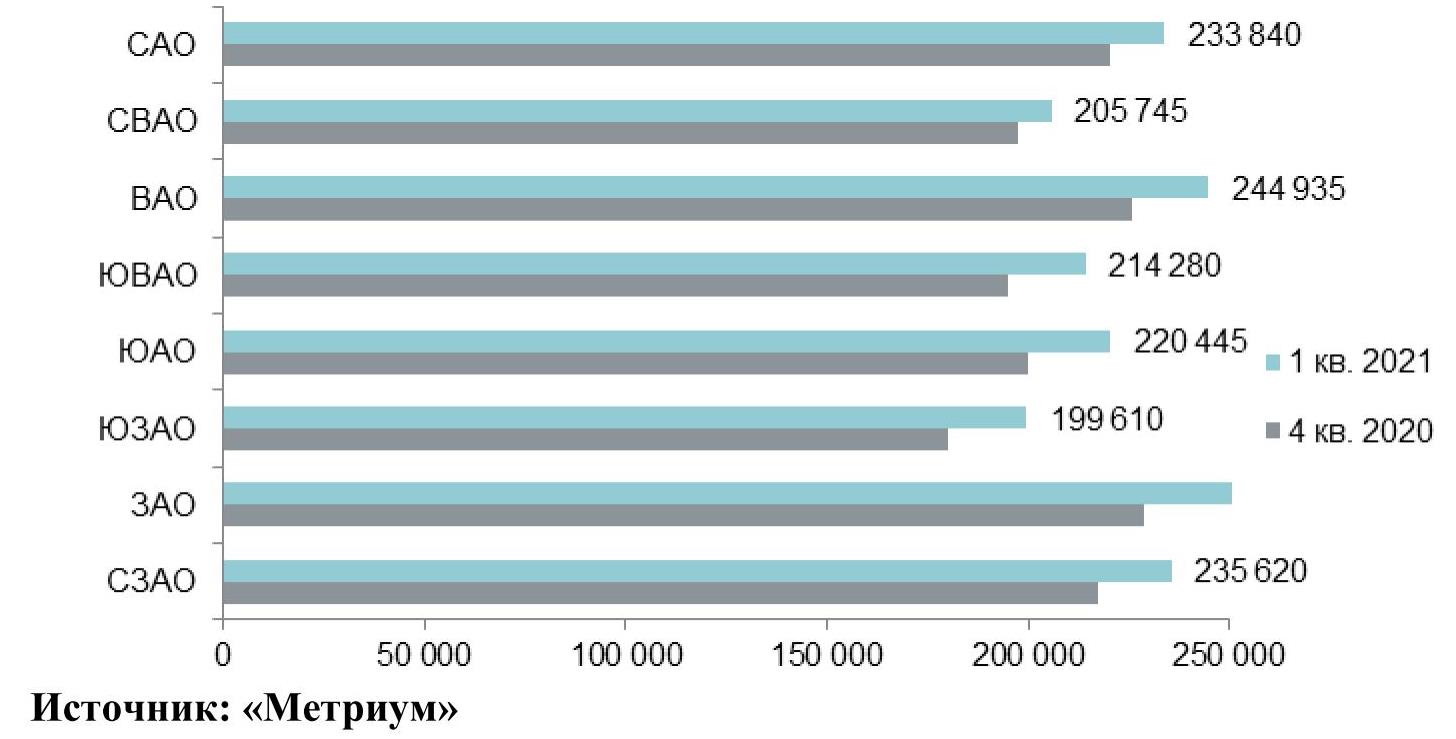

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Согласно данным The Wealth Report 2021 международной консалтинговой компании Knight Frank, в 2020 году столица Финляндии, Хельсинки, стала лидером в City Wellbeing Index – рейтинге 100 ведущих городских агломераций по качеству жизни.[1] Позиция Москвы за год изменилась с 37 на 55, а Санкт-Петербург занял 58 место, впервые появившись в индексе. В новом рейтинге City Trifecta[2] по совокупности показателей инновационного развития городов и уровня жизни первое место принадлежит Мюнхену, а последнее – Лагосу. Москва и Санкт-Петербург также попали в City Trifecta: 28 и 72 позиция соответственно.

- Алексей Новиков, управляющий партнер Knight Frank Russia: «Акцент на инновациях и технологическом развитии может стать ключом к привлечению и удержанию талантов и состоятельных людей, что приведет к росту благосостояния в целом. Для определения лидеров в гонке за звание “город будущего”, мы объединили несколько важных факторов, чтобы создать наш новый индекс City Trifecta. Так, к показателю благосостояния был добавлен уровень инновационного развития и рейтинг City Wellbeing, включающий анализ важнейших параметров для поддержания высокого качества жизни в городе – здравоохранение, безопасность, качество воздуха и устойчивость».

- Оценка инновационного развития предполагает присвоение класса по совокупности четырех факторов: качества[3], инфраструктуры (например, количество научно-исследовательских организаций), финансирования (в первую очередь медицинских разработок) и реализации проектов. Города, которые сочетают в себе высокую оценку по всем критериям, станут перспективными не только для привлечения специалистов, но и для инвестирования.

- В 2020 году Лондон был единственным мегаполисом, попавшим в категорию первого класса. Во втором – Токио и Нью-Йорк. Третий класс присвоен Бостону, Парижу и Сан-Франциско. Москва наряду с Пекином, Берлином, Лос-Анджелесом, Стокгольмом и другими городами отнесены к четвертому классу инновационности.

Оценка инновационного развития городов, 2020 г.

|

Город |

Регион |

Уровень инноваций |

|

Лондон |

Европа |

1 |

|

Токио |

Азия |

2 |

|

Нью-Йорк |

Северная Америка |

2 |

|

Бостон |

Северная Америка |

3 |

|

Париж |

Европа |

3 |

|

Сан-Франциско |

Северная Америка |

3 |

|

Сеул |

Азия |

3 |

|

Москва |

Россия и СНГ |

4 |

|

Пекин |

Азия |

4 |

|

Берлин |

Европа |

4 |

|

Гонконг |

Азия |

4 |

|

Лос-Анджелес |

Северная Америка |

4 |

|

Мельбурн |

Австралазия |

4 |

|

Мюнхен |

Европа |

4 |

|

Стокгольм |

Европа |

4 |

|

Торонто |

Северная Америка |

4 |

|

Цюрих |

Европа |

4 |

Источники: Active Capital Knight Frank

- Что касается индекса наиболее комфортных для проживания городов, City Wellbeing Index, то в 2020 году его возглавила столица Финляндии, Хельсинки (третье место в 2019 году). Мадрид за год переместился с пятой позиции на вторую, а Ванкувер – новичок рейтинга – сразу занял третью строчку. В 2019 году тройку лидеров составляли только европейские города: Осло, Цюрих и Хельсинки.

- В 2020 году Европа также стала лидером по количеству городов в топ-10 рейтинга – четыре мегаполиса, в 2019 году – семь. Северная Америка и Австралазия занимают оставшиеся позиции первой десятки, при этом в 2019 году в нее вошло только по одному городу от каждого региона, тогда как в 2020 году – по три. Азиатские города выбыли из топ-10 (в 2019 году Сингапур замыкал десятку), но Тайбэй занял 13 место.

- В 2020 году два российских города вошли в City Wellbeing Index и расположились в середине рейтинга: позиции Москвы скорректировались с 37 на 55 место, а Санкт-Петербург – новичок индекса – находится на 58 строчке.

City Wellbeing Index, 2020 г.

|

Город |

Регион |

City Wellbeing |

|

Хельсинки |

Европа |

1 |

|

Мадрид |

Европа |

2 |

|

Ванкувер |

Северная Америка |

3 |

|

Торонто |

Северная Америка |

4 |

|

Бостон |

Сереная Америка |

5 |

|

Брисбен |

Австралазия |

6= |

|

Мюнхен |

Европа |

6= |

|

Эдинбург |

Европа |

6= |

|

Сидней |

Австралазия |

9 |

|

Перт |

Австралазия |

10 |

|

… |

||

|

Москва |

Россия и СНГ |

55 |

|

Женева |

Европа |

56 |

|

Милан |

Европа |

57 |

|

Санкт-Петербург |

Россия и СНГ |

58 |

|

… |

||

|

Йоханнесбург |

Африка |

98 |

|

Киев |

Россия и СНГ |

99 |

|

Лагос |

Африка |

100 |

Источники: Knight Frank Research, Numbeo, IQAir

- По совокупности показателей сформирован новый индекс City Trifecta, в котором лидирует Мюнхен. Достичь такой позиции городу помогли высокие оценки уровня благосостояния и инновационности, однако по качеству жизни он занимает только шестое место. Токио находится на второй строчке, а третью делят Париж и Нью-Йорк. Благоприятный инвестиционный климат и высокий класс инновационного развития также дают данным городам преимущество, несмотря на позиции в City Wellbeing Index.

- Подобная ситуация характерна и для Москвы: 28 место в City Trifecta, однако 55 – в City Wellbeing Index. Занять позицию выше позволил, в частности, четвертый класс инновационности. При этом город расположился в рейтинге выше многих мировых мегаполисов Европы (к примеру, Франкфурта, Милана, Хельсинки), Северной Америки (Майами, Монреаля, Лас-Вегаса), Азии (Шанхая, Осаки, Бангкока), Ближнего Востока (Тель-Авива, Дубая, Абу-Даби) и др.

City Trifecta, 2020 г.

|

Город |

Регион |

City Wellbeing |

Итог City Trifecta |

|

Мюнхен |

Европа |

6 |

1 |

|

Токио |

Азия |

18 |

2 |

|

Париж |

Европа |

24 |

3= |

|

Нью-Йорк |

Северная Америка |

27 |

3= |

|

Бостон |

Северная Америка |

5 |

5 |

|

Торонто |

Северная Америка |

4 |

6 |

|

Лондон |

Европа |

41 |

7 |

|

Цюрих |

Европа |

18 |

8 |

|

Гонконг |

Азия |

30 |

9 |

|

Берлин |

Европа |

35 |

10 |

|

Сингапур |

Азия |

26 |

11 |

|

Сидней |

Австралазия |

9 |

12= |

|

Мадрид |

Европа |

2 |

12= |

|

Сан-Франциско |

Северная Америка |

35 |

14 |

|

Амстердам |

Европа |

23 |

15= |

|

Стокгольм |

Европа |

17 |

15= |

|

Вашингтон |

Северная Америка |

28 |

15= |

|

Сиэтл |

Северная Америка |

12 |

18 |

|

Сеул |

Азия |

33 |

19= |

|

Лос-Анджелес |

Северная Америка |

51 |

19= |

|

… |

|||

|

Брисбен |

Австралазия |

6 |

28= |

|

Москва |

Россия и СНГ |

55 |

28= |

|

Франкфурт |

Европа |

35 |

30 |

|

Хельсинки |

Европа |

1 |

31 |

|

… |

|||

|

Осака |

Азия |

47 |

50 |

|

Майами |

Северная Америка |

50 |

51 |

|

Монреаль |

Северная Америка |

21 |

52= |

|

Дубай |

Ближний Восток |

39 |

52= |

|

Окленд |

Австралазия |

51 |

54 |

|

Варшава |

Европа |

43 |

55= |

|

Бангкок |

Азия |

60 |

55= |

|

Абу-Даби |

Ближний Восток |

31 |

57 |

|

… |

|||

|

Санкт-Петербург |

Россия и СНГ |

58 |

72 |

|

Сан-Паулу |

Латинская Америка |

84 |

73 |

|

|

|||

|

Киев |

Россия и СНГ |

99 |

87 |

|

… |

|||

|

Хошимин |

Азия |

94 |

99 |

|

Лагос |

Африка |

100 |

100 |

Источники: Knight Frank Research, RCA, Fortune Global 500, Michelin, Five Star Alliance, Times Higher Education, FlightsFrom.com

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank Russia, отмечает: «Безусловно, города с высоким уровнем инновационного развития являются точками притяжения ультрахайнетов всего мира. В условиях современной нестабильности именно такие регионы будут привлекать и удерживать финансовые потоки, необходимые для стабильного функционирования рынков недвижимости. Европейские города, занявшие сразу пять позиций в топ-10 City Trifecta, являются доказательством данной тенденции – в лидерах мы видим наиболее интересные направления для российских ультрахайнетов: Великобританию, Францию, Германию и Швейцарию. Однако города в этих странах известны не только своим инновационным потенциалом, но и высоким качеством жизни, разнообразием инвестиционных предложений, и конечно же, роскошной недвижимостью».

[1] City Wellbeing Index впервые был подготовлен для The Wealth Report 2020 и включал обширный перечень критериев для анализа (к примеру, баланс между работой и личной жизнью, количество солнечных часов и объем озеленения). В 2021 году расчет индекса был уточнен до системы из четырех показателей: здравоохранения, безопасности, качества воздуха и устойчивости (экологической, рыночной). Рейтинг был расширен с 40 до 100 городов.

[2] Индекс City Trifecta объединяет показатели инновационного развития городов и City Wellbeing Index.

[3] Качество инноваций измеряется качеством академических исследований, международной репутацией университетов и уровнем жизни в городе, позволяющим привлечь ценных сотрудников.

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. на первичном рынке ТиНАО в реализации находилось 414,6 тыс. кв.м и 8,3 тыс. лотов в 31 проекте. По сравнению с прошлым месяцем объем предложения увеличился на 5,1% площади и на 5,7% лотов. За год сокращение составило 6,7% площади и 2% лотов. В феврале в реализацию не вышло новых проектов, но рынок пополнился новыми корпусами (5 корпусов) в ЖК Бунинские луга (ПИК).

По эскроу-счетам в реализации находится 62,1% площади в 15 проектах.

Более половины экспозиции приходится на поселение Сосенское (51,3%), доля которой выросла за месяц на 2,3%, в годовой динамике – на 22,1%. Объем предложения за год в этом поселении вырос на 64% за счет выхода новых проектов и объемов в уже реализующихся проектах.

По стадиям строительной готовности большая часть экспозиции (43,2% площади) находится на начальной стадии строительной готовности (на нулевом цикле – 19,7% и на стадии монтажа первых этажей – 23,5%), доля которого сократилась на 3,8% за месяц. В годовой динамике сокращение составило 17% при уменьшении предложения на 33% площади.

Доля экспозиции на заключительной стадии строительной готовности выросла на 2,2% за месяц и составила 27,3% (фасадно-отделочные работы – 18,3%, благоустройство – 4,3%, введены – 4,7%). За год доля заключительного цикла выросла на 2,8% при росте экспозиции на 3,8%.

По итогам февраля 2021 г. СВЦ (средневзвешенная цена квадратного метра) первичного рынка НАО составила 177 тыс. руб., что на 1,3% больше, чем месяц назад, и на 33%, чем год назад.

В разрезе поселений НАО самая высокая СВЦ представлена в поселении Сосенское – 186,3 тыс. руб. (+2% мм. + 39,5% гг) и в поселении Московский - 186 тыс. руб. (+3% мм, +40,5% гг). Самая низкая СВЦ в поселении Филимонковское – 139,8 тыс. руб. (+5,1% мм, +19,8% гг).

Средняя цена квартиры на первичном рынке НАО составила 8,9 млн руб. (+ 2,3% мм, +23,6% гг). В разрезе поселений НАО самая высокая средняя цена квартиры наблюдается в поселении Внуковское – 10,7 млн руб. (+2,2% мм, 29,1% гг), Московский – 10,6 млн руб. (+3,7% мм, +48,5% гг) и Сосенское – 9,5 млн руб. (+4% мм, +18% гг).

Рейтинг поселений НАО по СВЦ, тыс. руб.