Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

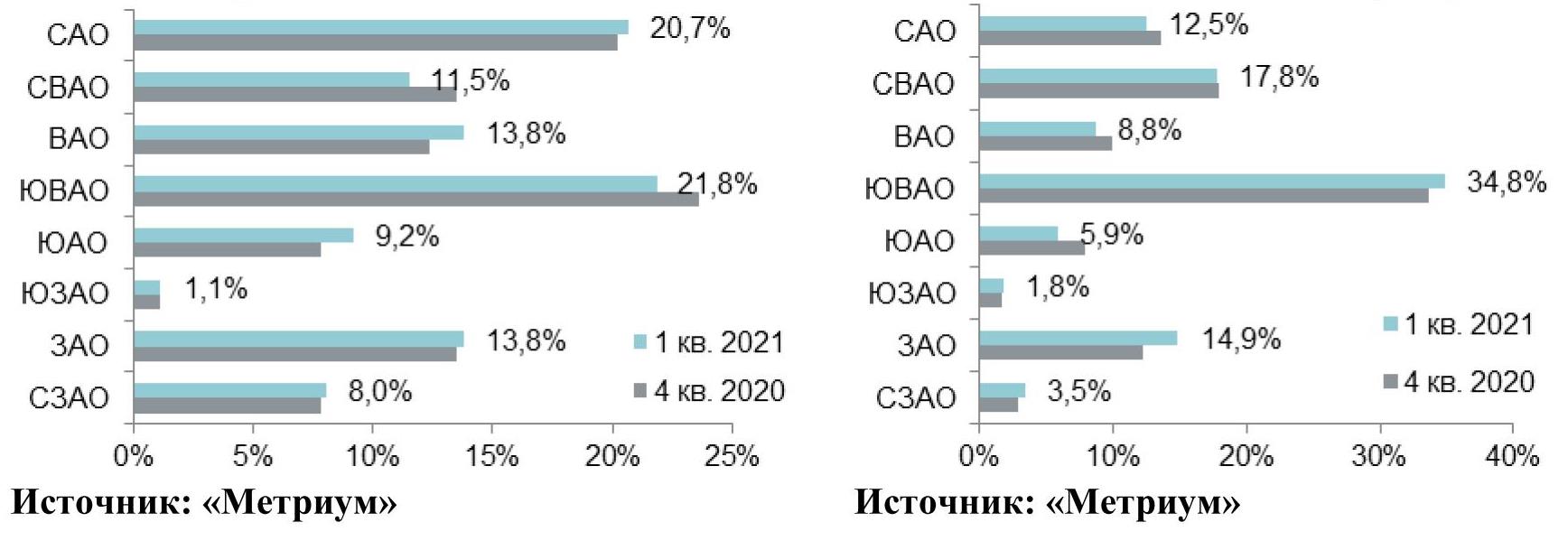

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

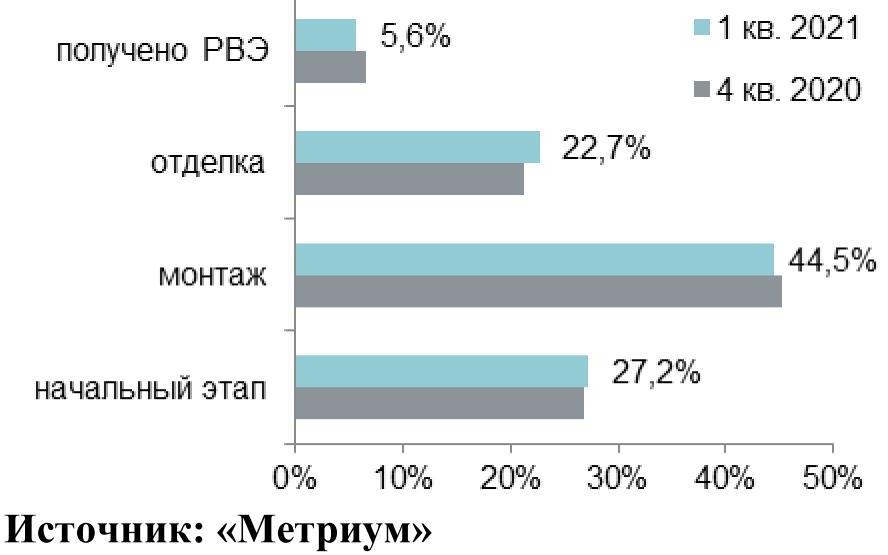

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

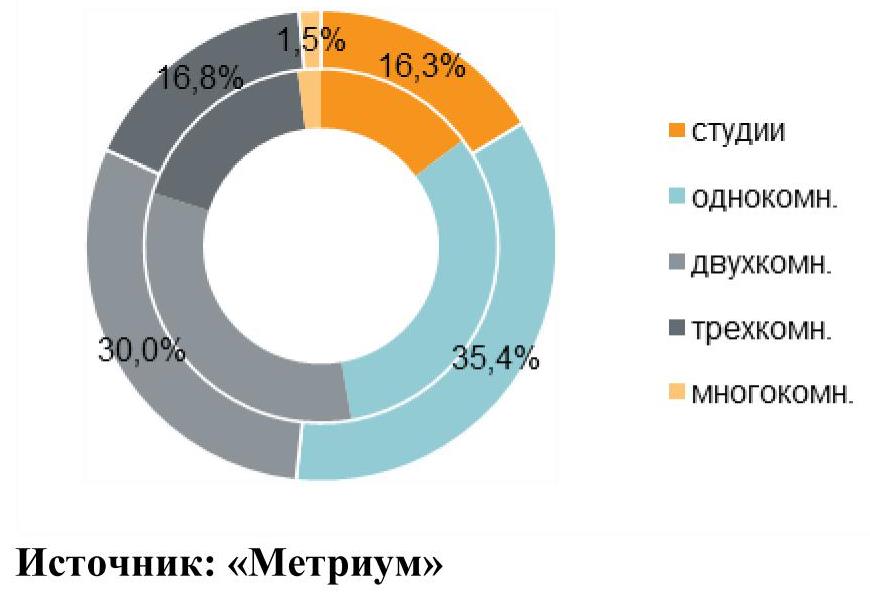

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

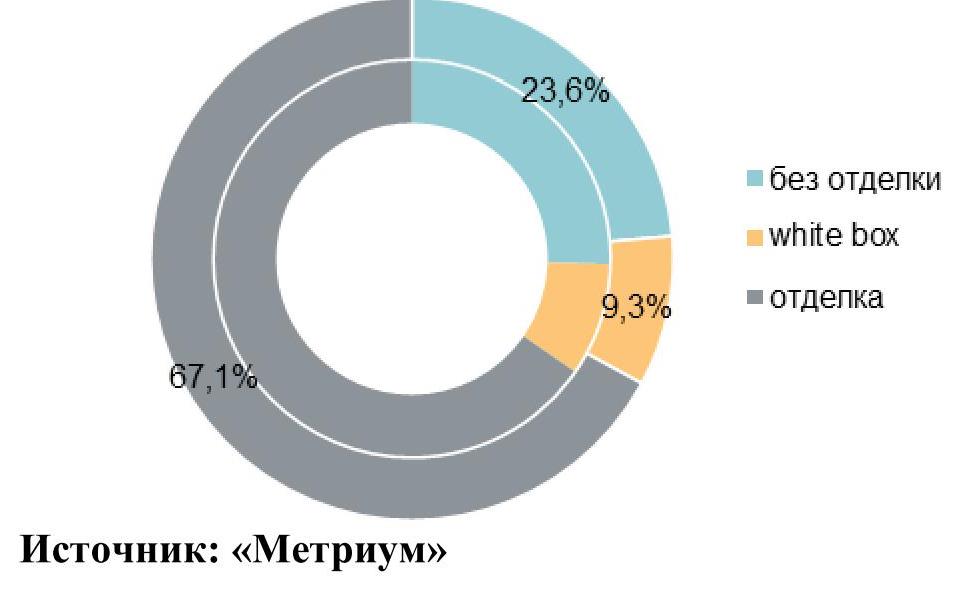

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Сколько нужно денег, чтобы поселиться в городе-«миллионнике»? Чтобы ответить на этот вопрос эксперты Urbanus.ru изучили актуальное предложение от застройщиков во всех 15 российских мегаполисах. В большинстве из них можно найти варианты с бюджетом до 2 млн рублей.

Как установила аналитическая группа портала Urbanus.ru, ценовой минимум на рынках недвижимости в крупнейших городах РФ составляет 1,05 млн рублей. Такая сумма понадобится для покупки студии площадью 20,41 кв. м в самарском проекте «Старт». К той же ценовой категории относятся студии из фондов ЖК «Скай Парк» в Ростове-на-Дону (1,10 млн рублей, 20,10 кв. м) и ЖК «Вместе» в Челябинске (1,18 млн рублей, 26,46 кв. м). Отметим также, что в ближайших пригородах ряда российских мегаполисов можно обнаружить и более доступное предложение. Так, в поселке Овощной Азовского района Ростовской области, которого от границы областного центра отделяют менее 7 км, базируется малоэтажный ЖК «Донская поляна». В одном из его сданных корпусов экспонируется однокомнатная квартира площадью 25,24 кв. м. Ее бюджет равен 0,96 млн рублей. Другой пример – микрорайоне «Вишневая горка» в 2 км от Челябинска. Для покупки студии 24,45 кв. м здесь достаточно 0,98 млн рублей.

В 11 из 15 городов с населением от 1 млн человек порог входа на рынок первичной недвижимости находится ниже отметки в 2 млн рублей. В Казани нижняя граница стоимости жилья поднята до 2,78 млн рублей (бюджет студии площадью 24,85 кв. м в ЖК «Смородина»). По этому показателю столица Татарстана уступает только Москве и в полтора раза опережает Санкт-Петербург.

|

Город |

Студии с минимальным бюджетом |

Однокомнатные квартиры с минимальным бюджетом |

||||

|

Жилой комплекс |

Стоимость, млн рублей |

Площадь, кв. м |

Жилой комплекс |

Стоимость, млн рублей |

Площадь, кв. м |

|

|

Самара |

Старт |

1,05 |

20,41 |

Кошелев-проект (ЖК А 21 Квартал «Бавария») |

1,37 |

36,40 |

|

Ростов-на-Дону |

Скай Парк |

1,10 |

20,10 |

Соловьиная роща |

1,70 |

34,01 |

|

Челябинск |

Вместе |

1,18 |

26,46 |

Восход-2 |

1,35 |

33,71 |

|

Уфа |

Акварель |

1,42 |

21,53 |

Акварель |

2,15 |

33,11 |

|

Воронеж |

Дубль два |

1,43 |

23,12 |

Волна |

1,66 |

31,39 |

|

Волгоград |

Авокадо |

1,45 |

30,62 |

Парк Европейский |

1,42 |

26,62 |

|

Новосибирск |

Радуга Сибири |

1,58 |

25,67 |

Любимый |

1,95 |

38,95 |

|

Екатеринбург |

Хрустальные ключи |

1,61 |

21,70 |

Шолохов |

1,84 |

25,23 |

|

Красноярск |

Глобус Юг |

1,71 |

30,58 |

Отражение |

1,78 |

39,50 |

|

Санкт-Петербург |

Ломоносовъ |

1,83 |

21,15 |

Полет |

2,78 |

32,32 |

|

Пермь |

Шоколад |

1,87 |

24,90 |

Ольховская 21 |

1,72 |

34,10 |

|

Нижний Новгород |

Корабли |

2,18 |

17,25 |

Дома на Культуре |

2,94 |

35,90 |

|

Омск |

- |

- |

- |

Енисейский |

2,26 |

28,28 |

|

Казань |

Смородина |

2,78 |

24,85 |

Весна |

3,37 |

25,72 |

|

Москва |

Южное Бунино |

4,22 |

20,90 |

Борисоглебское |

3,08 |

35,20 |

В категории однокомнатных квартир наименьший ценник зафиксирован в ЖК «Восход-2» в Тракторозаводском районе Челябинска – 1,35 млн рублей. Во столько застройщик оценил объект площадью 33,71 кв. м. Почти столько же придется заплатить за квартиру площадью 36,40 кв. м в ЖК «А 21 Квартал “Бавария”» на восточной окраине Самары. Этот комплекс является частью гигантского жилого массива «Кошелев-проект», который претендует на звание крупнейшего в России. Немногим дороже – за 1,42 млн рублей – продается однокомнатный лот (26,62 кв. м) в доме №26 из состава волгоградского ЖК «Парк Европейский». Он расположен в километре от набережной Волги.

Примечательно, что в рубрике однокомнатных квартир казанский рынок показывает далее более жесткие условия, чем московский. Если в Москве прайс самого дешевого лота с одной комнатой равен 3,08 млн рублей (квартира площадью 35,20 кв. м в ЖК «Борисоглебское», Троицкий административный округ), то в Казани – 3,37 млн рублей (квартира площадью 25,72 кв. м в ЖК «Весна-2»).

При расторжении брака восемь из десяти семей документально не оформляют разделение обязательств по ипотеке. Из-за правового нигилизма, подкрепленного эмоциональными рассуждениями, нежеланием и неспособностью банков помогать заёмщикам в каждом втором случае супруги рискуют потерять квартиру. К таким выводам пришли эксперты коллекторского агентства «Долговой Консультант».

Бурный рост ипотечных портфелей в стране постепенно налаживает механизм урегулирования ипотечных обязательств. По статистике Верховного суда РФ, доля имущественных исков по отношению к общему количеству бракоразводных процессов за последние два года выросла на треть, до 12%.

Таблица №1. Бракоразводная статистика по РФ.

|

Количество судебных дел, ед. |

6м2018 |

2018 |

6м2019 |

2019 |

6м2020 |

|

О расторжении брака супругов* |

286 296 |

542 009 |

291 925 |

534 556 |

209 251 |

|

О разделе совместно нажитого имущества между супругами |

27 170 |

46 616 |

28 987 |

49 371 |

25 573 |

|

Доля имущественных исков к делам о разводе |

9% |

9% |

10% |

9% |

12% |

Примечание: * количество дел, находящихся на рассмотрении на начало периода и поступивших за период.

Источник: Судебный департамент ВС РФ

«При наличии несовершеннолетних детей расторжение брака через суд обязательно, в нашей стране сложилась практика, когда имущественные споры идут отдельными исковыми заявлениями, часто уже после получения заветного свидетельства о разводе, — говорит Денис Аксёнов, генеральный директор коллекторского агентства «Долговой Консультант». — Если у семьи есть действующий ипотечный кредит, супруги часто делят саму недвижимость, не задумываясь о документальном оформлении долговых обязательств».

Суд готов определить, кто из супругов станет полноправным собственником недвижимости. Банки отстаивают свои интересы: им важно, чтобы заёмщик отвечал требованиям по платежеспособности. Непоследовательность действий (сперва раздел имущества, затем — решение вопросов с кредитором) приводит к ситуации, когда один из супругов становится собственником квартиры, а второй — плательщиком по ипотеке за квартиру, права на которую он потерял. Следующим этапом становится отказ бывшего супруга оплачивать кредит и, как следствие, потеря вторым супругом квартиры, полученной им при разводе.

«Доля имущественных споров невелика: только каждый восьмой доходит до закрепления в суде прав и обязательств на бумаге, даже если банк отказывается переоформить кредит на одного из супругов, возможность разрешить ситуацию всегда есть, - поясняет Денис Аксёнов. — Зачастую супруги в состоянии развода утрачивают способность здравомыслящего общения, что ведет к нелогичным и неправовым поступкам. Самый грамотный механизм при расторжении брака — продажа квартиры, погашение кредита и разделение оставшихся денег. Если же одна из сторон хочет сохранить квадратные метры, она должна взять на себя не устное, а документальное обязательство платить по кредиту. В том числе, как вариант, взаимозачетом алиментных требований через алиментное соглашение».

По словам эксперта, в практике коллекторского агентства есть примеры, когда один из супругов уезжал в другой регион, создавал новую семью и после забывал о своем обещании платить по ипотеке за квартиру, в которой осталась жить бывшая жена. Или супруга, поверившая устным обещаниям бывшего мужа, что он подарит ей свою долю в квартире после того, как она полностью погасит кредит. «Любое решение должно быть подкреплено официальным документом, почему лишь две из десяти семейных пар в нашей стране грамотно ставят точку в отношениях, непонятно», — резюмирует эксперт.