Итоги I квартала на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

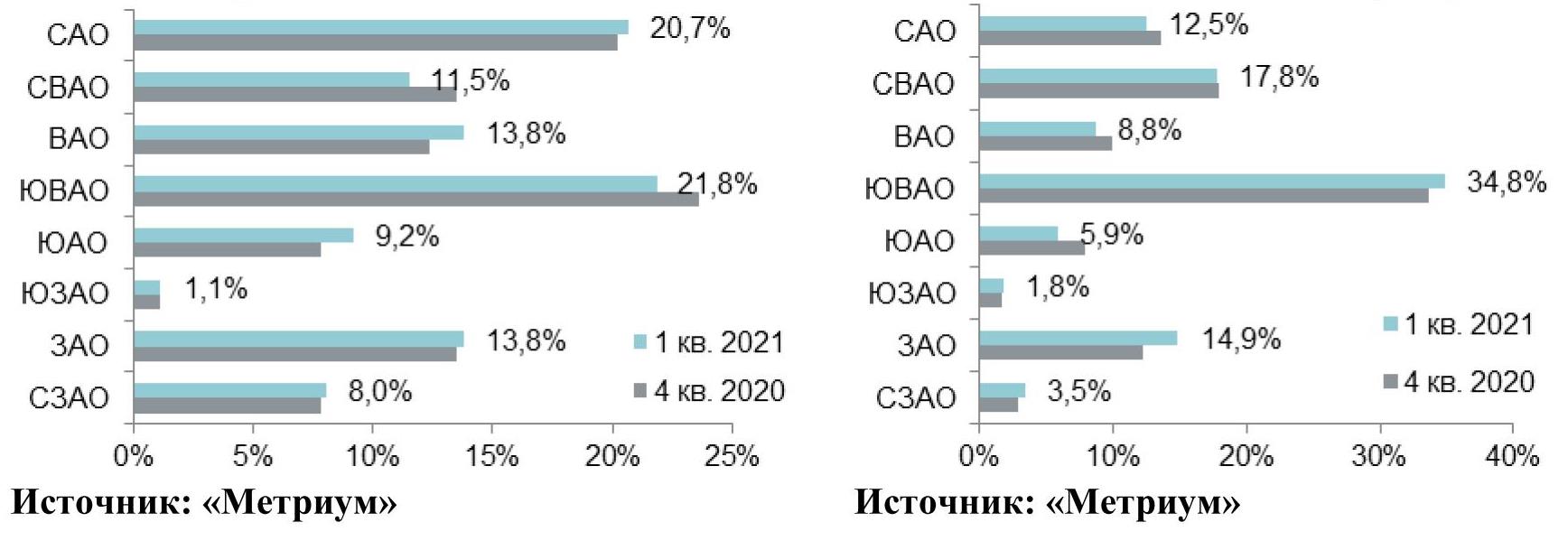

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

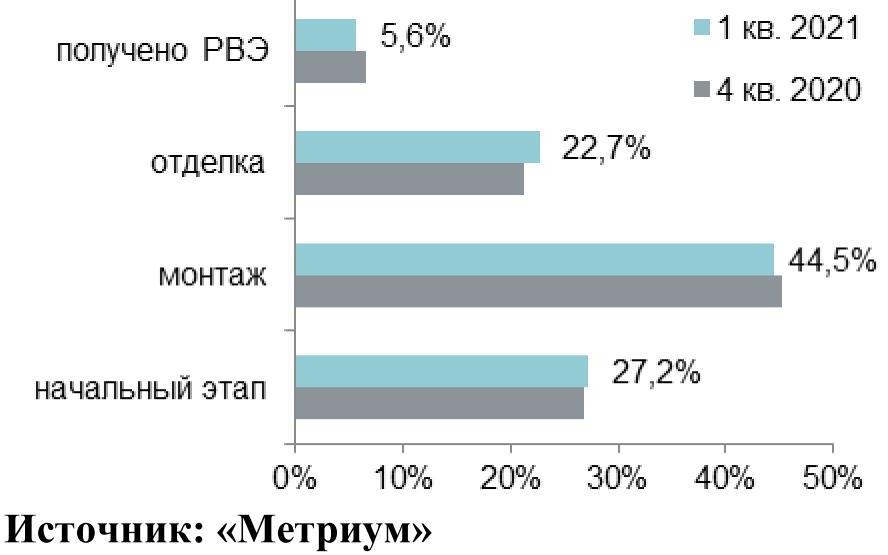

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

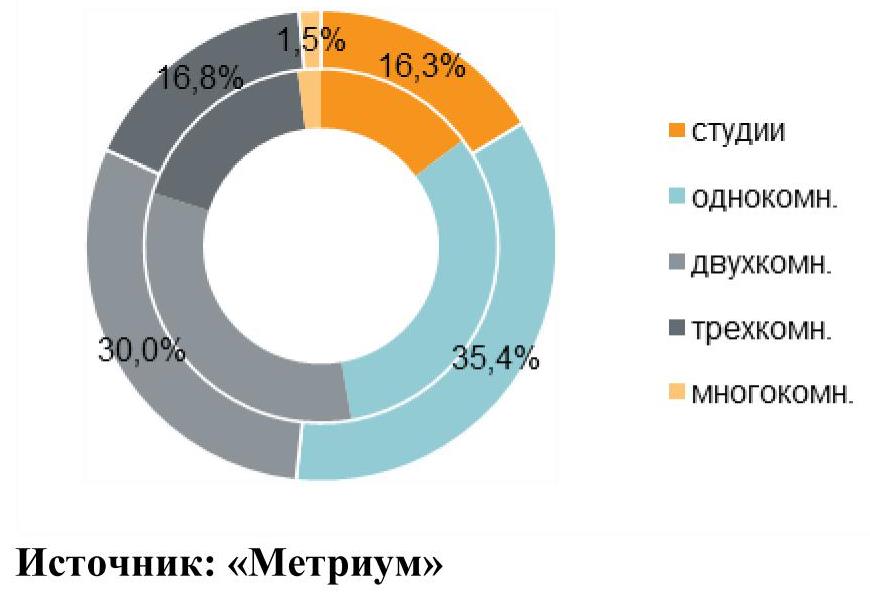

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

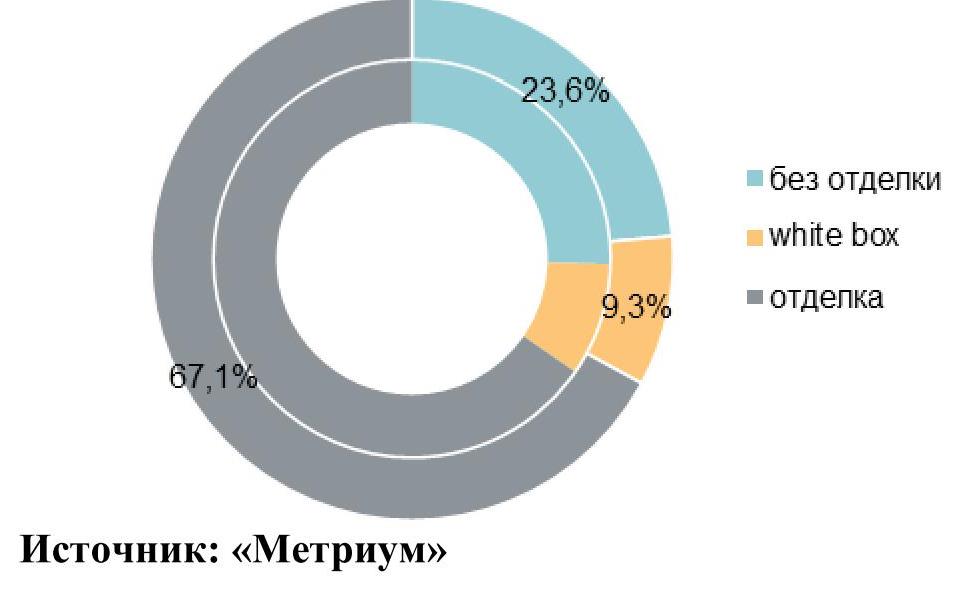

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

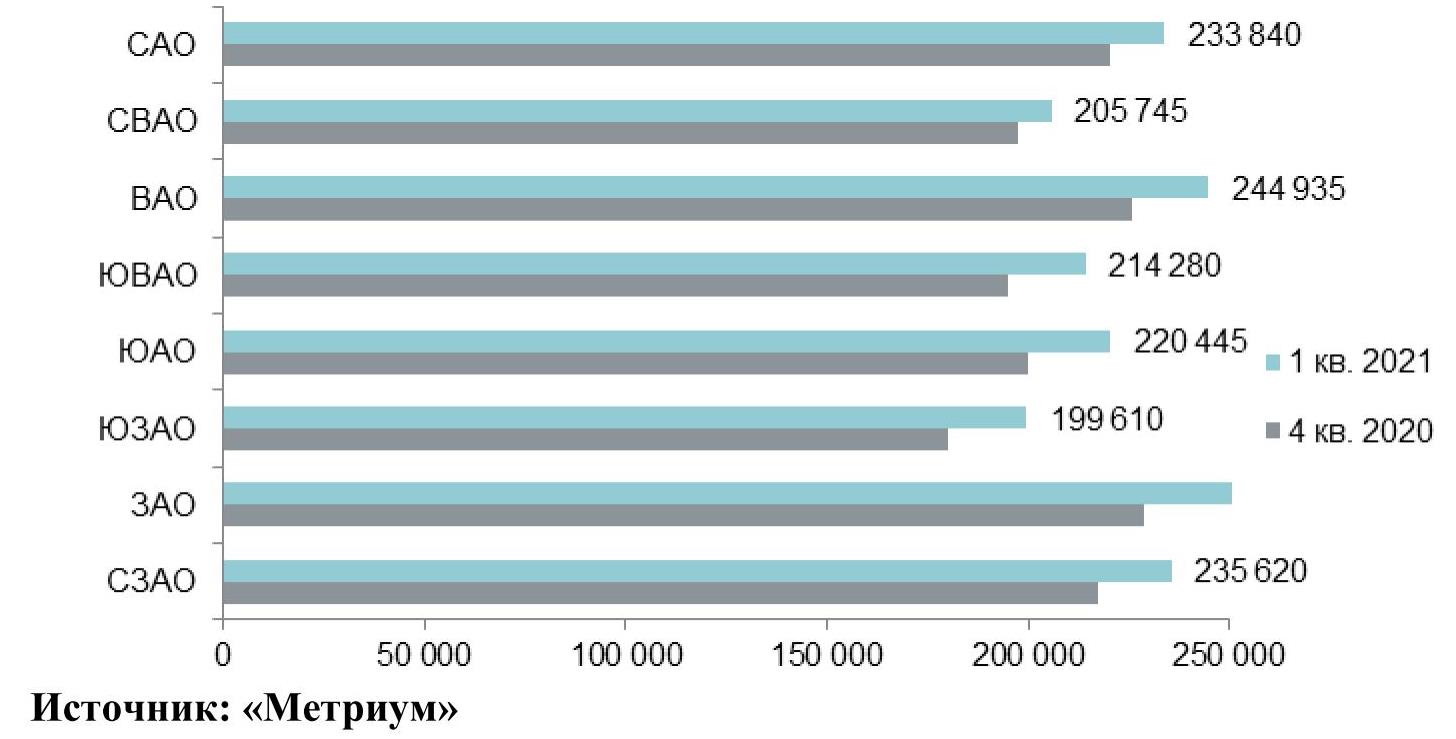

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

Эксперты Urbanus.ru изучили предложение от застройщиков в центральных локациях городов с населением от 1 млн человек. Целью исследования стало выяснение цены «входного билета». Иными словами, какую сумму нужно заплатить, чтобы с полным основанием сказать: «Я живу в центре».

В начале обзора нужно сделать важную оговорку. Определение того, что такое центр и каковы его границы, существенно разнится в зависимости от особенностей территориального развития и административного деления. Во многих городах есть районы, которые называются Центральными. Но Центральный район вовсе не идентичен фактическому центру, то есть локации, которая воспринимается горожанами в этом качестве. Зачастую центр города – это понятие не географическое, а статусное.

Для Москвы выборка ограничивается территорией внутри Садового кольца, а также его внешним полукилометровым поясом. В случае Санкт-Петербурга рассматривалось предложение в границах исторического центра и непосредственно примыкающих к нему кварталов. В Нижнем Новгороде и Казани главными ориентирами служат ансамбли местных кремлей, в других городах – кварталы административных зданий. Мониторинг проводился среди тех новостроек, которые расположены в радиусе шаговой доступности от них.

Самые низкие цены на жилье в центре характерны для Челябинска. В жилом комплексе «Парус», который отделяют немногим более километра от здания городской администрации, стоимость студий (28,90 кв. м) начинается с отметки 1,54 млн рублей. Однако столь малый прайс – явное исключение для российских мегаполисов. В наиболее престижной локации Воронежа нет предложения дешевле 3,45 млн рублей (однокомнатная квартира 36,34 кв. м в ЖК «Прага»). А чтобы поселиться в центре Волгограда, нужно потратить не менее 3,50 млн рублей (однокомнатная квартира 43,15 кв. м в ЖК URBN).

Еще в четырех городах – Перми, Новосибирске, Ростове-на-Дону и Уфе – «порог входа» находится ниже 5 млн рублей. В самарском центре минимальный ценник равен 5,37 млн рублей (однокомнатная квартира 41,30 кв. м в ЖК «Пять звезд»), в красноярском – 5,71 млн рублей (однокомнатная квартира 47,61 кв. м в ЖК «Новоостровский»).

Примечательно, что в данном рейтинге Санкт-Петербург остался за пределами топ-5. В клубном доме Acqualina Apartments, построенном недалеко от Витебского вокзала и станции метро «Пушкинская», за 6,60 млн рублей доступен апартамент площадью 22,80 кв. м.

Рейтинг доступности жилья в центре городов-«миллионников»

|

Город |

Жилой комплекс с самой доступной квартирой в центральной локации |

Стоимость самой доступной квартиры в центральной локации |

Площадь самой доступной квартиры в центральной локации |

Планировка |

|

Челябинск |

Парус |

1,54 |

28,90 |

Студия |

|

Воронеж |

Прага |

3,45 |

36,34 |

Однокомнатная |

|

Волгоград |

URBN |

3,50 |

43,15 |

Однокомнатная |

|

Пермь |

Камские огни |

3,64 |

41,28 |

Двухкомнатная с кухней-гостиной |

|

Новосибирск |

Расцветай на Ядринцевской |

3,70 |

22,81 |

Студия |

|

Ростов-на-Дону |

Белый ангел |

3,73 |

47,73 |

Двухкомнатная |

|

Уфа |

Уфимский кремль |

4,32 |

43,40 |

Однокомнатная |

|

Самара |

Пять звезд |

5,37 |

41,30 |

Однокомнатная |

|

Красноярск |

Новоостровский |

5,71 |

47,61 |

Однокомнатная |

|

Санкт-Петербург |

Acqualina Apartments |

6,66 |

22,80 |

Студия |

|

Екатеринбург |

Женева |

7,22 |

55,96 |

Однокомнатная |

|

Нижний Новгород |

Шаляпин |

7,76 |

41,96 |

Однокомнатная |

|

Казань |

Grande Rosso |

8,84 |

44,19 |

Однокомнатная |

|

Омск |

Новый Пионер |

9,15 |

91,50 |

Свободная планировка |

|

Москва |

Kazakov Grand Loft |

9,17 |

19,10 |

Студия |

От ЖК «Женева» всего 10-15 минут ходьбы до делового кластера «Екатеринбург-Сити», здания правительства Свердловской области и «Ельцин-Центра». Такое соседство обуславливает высокий ценник – 7,22 млн рублей за однокомнатную квартиру площадью 55,96 кв. м. Впрочем, в полукилометре к востоку от «Женевы» экспонируется более доступная новостройка – ЖК «Дом на бульваре». В ней квартиры стоят от 5,70 млн рублей.

Жилье рядом с Нижегородским кремлем обойдется, по крайней мере, в 7,76 млн рублей (ЖК «Шаляпин»). Недвижимость у Казанского кремля стоит на миллион больше. Нижняя планка связана с апартаментом площадью 44,19 кв. м в одном из особняков комплекса резиденций Grande Rosso.

Центральная часть Омска скудна на предложение от застройщиков. По сути, здесь базируется только один проект – «Новый Пионер». Он занимает часть мыса, образованного слиянием Иртыша и Оми. Прайс самого дешевого из лотов по этому адресу – квартиры площадью 91,50 кв. м со свободной планировкой – составляет 9,15 млн рублей. Таким образом, высота ценового порога здесь практически не уступает столичным показателям. Московский минимум – 9,17 млн рублей – обозначен студией площадью 19,10 кв. м в апарт-комплексе Kazakov Grand Loft, который возводится на внешней орбите Садового кольца (Басманный район).

Аналитики портала Urbanus.ru, основываясь на данных ресурса bnMAP.pro, подготовили рейтинг средней стоимости квадратного метра в региональных новостройках. В состав выборки были включены пять крупнейших городов РФ (без учета Москвы), а также еще несколько динамичных рынков – уфимский, тюменский и краснодарский. В среднем порядок цен в больших городах соответствует уровню подмосковных локаций в 20-80 км от МКАД.

Почти во всех крупных региональных центрах основной массив предложения сосредоточен в ценовом коридоре 50-100 тыс. рублей за квадратный метр. В Краснодаре этот показатель достигает максимума – 94,3%. Средний чек в городе балансирует на отметке 69,51 тыс. рублей за квадратный метр, что приблизительно соответствует уровню цен в Серпухове (дальний юг Московской области). В Уфе удельный вес объектов в указанной категории также исключительно высок – 89,1%.В среднем квадратный метр жилья в столице Башкортостана стоит 79,93 тыс. рублей – столько же, сколько и в подмосковном Щелково.

В Екатеринбурге и Тюмени первичный рынок на четыре пятых состоит из квартир с прайсом от 50 до 100 тыс. рублей, в Новосибирске – на три четверти, в Нижнем Новгороде – на две трети. Исключением (помимо Санкт-Петербурга) выступает только Казань. Там 65,9% лотов, представленных в продаже, находятся выше отметки в 100 тыс. рублей за квадратный метр. Это предопределило относительно высокий показатель среднего прайса – 116,92 тыс. рублей за квадратный метр (как в подмосковном Пушкино).

|

Региональный центр |

Муниципалитет Московского региона с аналогичной стоимостью кв. м |

|

Санкт-Петербург |

Митино, Чертаново Северное |

|

Казань |

Пушкинский городской округ |

|

Нижний Новгород |

Городской округ Жуковский, городской округ Лосино-Петровский |

|

Екатеринбург |

Городской округ Королев |

|

Новосибирск |

Городской округ Домодедово |

|

Тюмень |

Городской округ Пущино |

|

Уфа |

Городской округ Щелково |

|

Краснодар |

Городской округ Серпухов, городской округ Лосино-Петровский |

Помимо Москвы, Санкт-Петербурга и Казани есть лишь один город-«миллионник», взявший планку в 100 тыс. рублей за квадратный метр – Нижний Новгород. Очень близко к ней подошел Екатеринбург.

Особое место в рейтинге занимает Санкт-Петербург. По среднему показателю стоимости он намного опережает других региональных лидеров (Новосибирск – вдвое, Краснодар – почти втрое), но при этом намного отстает от Москвы. Средний петербургский ценник – 188,37 тыс. рублей за квадратный метр – это уровень района Митино, расположенного за МКАД. На сегодняшний день 42,2% актуального предложения в северной столице имеет прайс от 100 до 150 тыс. рублей за квадратный метр, а еще 33,8% – от 150 до 200 тыс. рублей за квадратный метр.