Рост уровня вакантных площадей в торговых центрах Москвы замедлился

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы.

Новое предложение

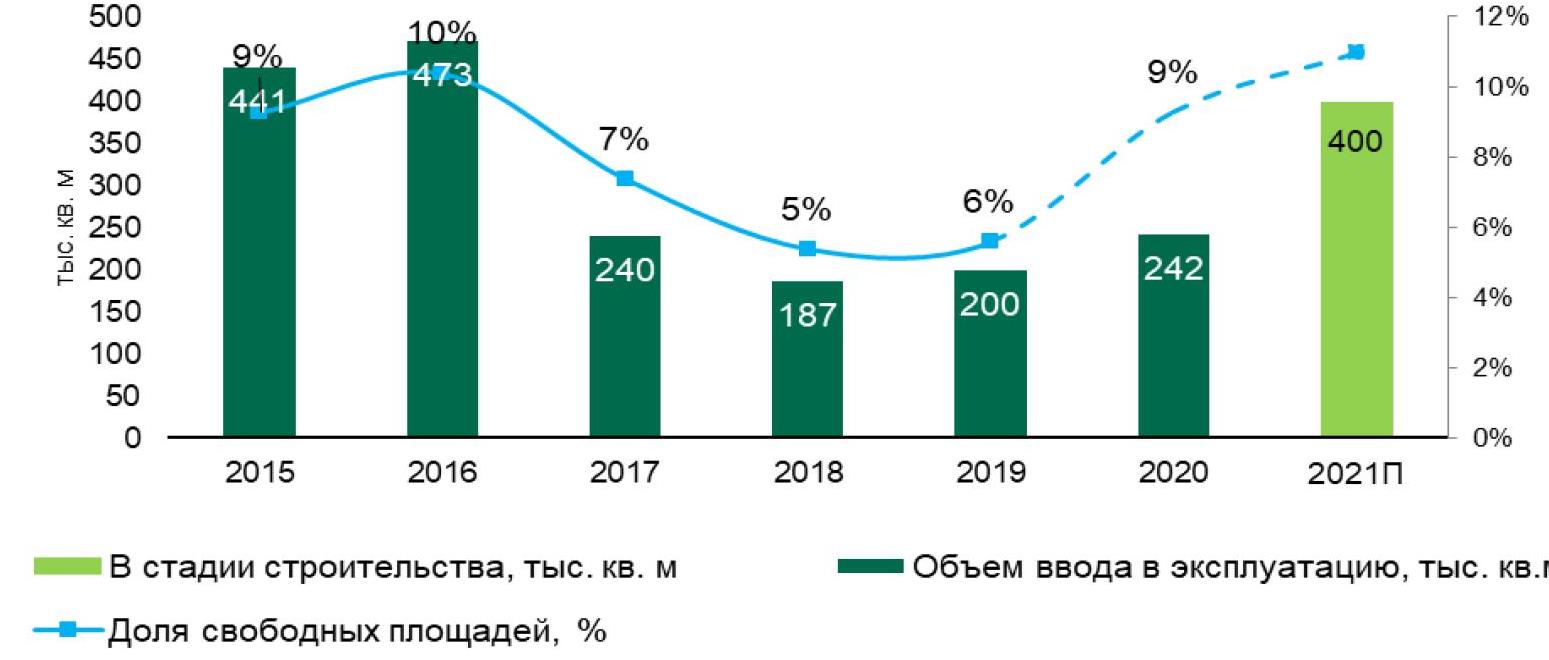

В первом квартале 2021 года объем ввода в эксплуатацию торговых площадей составил 41,5 тыс. кв. м. Новое предложение сформировано двумя объектами – ТРЦ «Гравитация» и ТРЦ «Флотилия». Согласно заявленным планам девелоперов, в 2021 году ожидается открытие около 400 тыс. кв. м торговых площадей. Среди знаковых проектов можно отметить ТЦР «Павелецкая Плаза» (GLA 33 000 кв. м), а крупнейшим в 2021 году станет ТЦ «Город Косино» (GLA 74 000 кв. м).

Ввод в эксплуатацию и уровень вакантных помещений

Источник: CBRE, I кв. 2021 г.

Уровень вакантных площадей

По итогам первого квартала 2021 года уровень вакантных площадей в ТЦ Москвы составил 9,9%, увеличившись за первые три месяца 2021 года на 0,6 п. п. Темп роста показателя замедлился по сравнению с третьим и четвертым кварталами 2020 года, когда прирост показателя в среднем составлял 1,5 п. п.

Рост объема свободных площадей связан одновременно как с открытиями новых объектов, так и с закрытием торговых точек в существующих ТЦ.

Наиболее уязвимыми с точки зрения воздействия пандемии оказались небольшие арендаторы — представители малого и среднего бизнеса, занимающие, как правило, до 300 кв. м. Согласно данным Единого реестра субъектов малого и среднего предпринимательства число таких предприятий в Москве за год (с марта 2020 года по март 2021 года) сократилось на 2% или на 16 тыс..

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Международные бренды

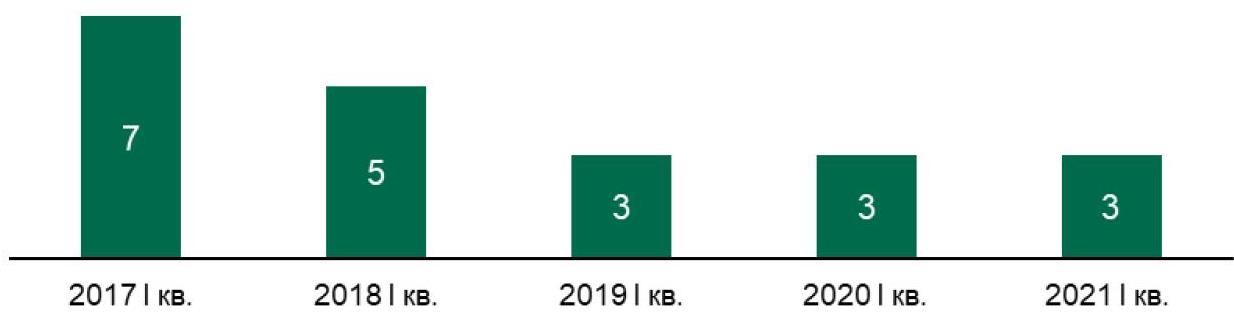

В I кв. 2021 года свои первые розничные магазины стандартного формата в России открыли 3 международных бренда: Ecco Kids (ТЦ «Ривьера») , Shikkosa (ул. Арбат, 39). После длительного отсутствия в России перезапустился Accessories в ТРЦ «Европарк». Низкий уровень активности в части новых открытий в первом квартале является характерным для последних двух лет.

В 2020 году в России открыли свои первые розничные магазины 18 международных брендов, что на 10% ниже относительно 2019 года. Влияние пандемии отразится на динамике выхода международных брендов на итоговом показателе 2021 года и последующих нескольких лет. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

В I кв. 2021 года покинули рынок бренды Bath & Body Works и Topshop. Также, в 2020 году заявили о прекращении своей деятельности на российском рынке бренды Longchamp, Lefties и сеть кинотеатров CJ CGV.

Динамика выхода международных брендов в I кв. по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Динамика выхода и ухода международных брендов по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Всего за 2020 год в Санкт-Петербурге было реализовано 62,8 тыс. квартир и апартаментов суммарной площадью 2,66 млн кв. м. Аналитики Urban Awards выяснили, какие районы были наиболее востребованы у петербуржцев, и составили рейтинг самых популярных локаций для жизни в северной столице.

С большим отрывом по количеству купленных лотов лидирует Приморский район. Здесь за 2020 год было продано 16,34 тыс. квартир и апартаментов, что составляет 26% от общего количества реализованной недвижимости. Это динамично развивающийся молодой район, население которого, по данным «Петростата», на начало 2020 года составляло около 573 тыс. человек. Покупателей здесь привлекает современное новое жилье, а также близость к Юнтоловскому заказнику и к пляжам Финского залива.

На втором месте рейтинга – Московский район, который отстает от лидера почти в два раза: доля спроса там составляет 14,6% или 9,2 тыс. проданных квартир.

Замыкает тройку лидеров Выборгский район, где за год было реализовано 8,3 тыс. лотов, т.е. 13,2% от общегородского объема продаж. Район с богатой историей примечателен большим объемом нового строительства, оформленной инфраструктурой и природными зонами, такими как парк Сосновка и Суздальские озера.

На четвертом месте рейтинга – Красногвардейский район в северо-восточной части города. В его границах было продано 6,6 тыс. лотов – 10,4% от общего количества реализованных квартир. Пятым с небольшим отрывом в рейтинге идет Красносельский район, одна из самых зеленых локаций Санкт-Петербурга: здесь за год реализовано 6,1 тыс. квартир, т.е. 9,6% от совокупного объема спроса.

На шестой строчке – Невский район, который включает локации сразу на обоих берегах Невы и отличается насыщенной социальной и коммерческой инфраструктурой. Годовой объем продаж здесь составляет почти 6,0 тыс. лотов, или 9,4% от общего показателя. За ним на седьмом месте расположился второй по площади район Санкт-Петербурга – Пушкинский, где купили 2,6 тыс. лотов, т.е. 4,2% всех проданных квартир.

На восьмой позиции закрепился Фрунзенский район: совокупный объем реализованных квартир там равен 2,3 тыс. лотов, т.е. 3,5% от общей доли спроса. Две последних строчки в десятке лидирующих локаций занимают центральные районы Санкт-Петербурга – Василеостровский, где было продано 1,7 тыс. лотов (2,6%), и Адмиралтейский, где покупатели приобрели 1,2 тыс. квартир и апартаментов (1,9%).

ТОП-10 самых востребованных районов Санкт-Петербурга в 2020 году

|

Приморский район |

16340 |

26,03% |

|

Московский район |

9210 |

14,67% |

|

Выборгский район |

8284 |

13,20% |

|

Красногвардейский район |

6577 |

10,48% |

|

Красносельский район |

6060 |

9,65% |

|

Невский район |

5952 |

9,48% |

|

Пушкинский район |

2649 |

4,22% |

|

Фрунзенский район |

2255 |

3,59% |

|

Василеостровский район |

1657 |

2,64% |

|

Адмиралтейский район |

1206 |

1,92% |

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки.

По данным департамента аналитики компании «БОН ТОН», по итогам декабря 2020 г. совокупный объём предложения апартаментов в старых границах Москвы составил 410,7 тыс. кв. м и 5,7 тыс. лотов в 87 проектах и 133 корпусах. За месяц объем предложения снизился на 4% площади и на 5% лотов. За год объем предложения сократился на 17% площади и 26% лотов. На долю предложения апартаментов приходится 21,1% от совокупного предложения на первичном рынке старой Москвы, которая за месяц не изменилась, а за год выросла на 2,2%.

Активность по выводу новых проектов и объемов в 2020 г. была выше 20%, чем в 2019 г.: вышло 18 объектов и 25 корпусов в новых и уже реализуемых проектах. Больше половины нового предложения вышло в бизнес-классе.

Большая доля предложения приходится на премиум-класс (40,7%), которая по сравнению с прошлым годом выросла на 3,7%, а его объем на 14%. Больше всего за год сократилась доля предложения апартаментов комфорт-класса – на 5,7%, а его объем – на 38%. Хотя доля апартаментов бизнес-класса остается на уровне 38%, объем предложения за год уменьшился на 21%.

По итогам декабря 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 372,5 тыс. руб. (1,3% мм, +23,9% гг). Лидерами роста СВЦ стали бизнес- и премиум-классы – 16,7% и 15,2% за год соответственно. Тенденцией 2020 г. стал выход проектов стандарт-класса в качестве реконструкции бывших общежитий, СВЦ которых составляет 184,1 тыс. руб.

Средняя цена апартаментов по итогам декабря 2020 г. составила 26,7 млн руб. (+1,2% мм, +29% гг). Больше всего рост наблюдался в комфорт-классе (+3,4% мм, +18,4% гг). В премиальном сегменте средняя цена лота за год выросла на 15,6%.

70% предложения находится на заключительной стадии, объем которого уменьшился на 5%. На начальной стадии доля предложения составляет 25,8%, объем которого увеличился на 4,8%.

Больше всего лотов предлагается без отделки – 48,9% (-5% мм, -18% гг). На долю предложения с отделкой приходится 32% (+0,1% мм, +8,6% гг), предчистовой отделки 16,3% (+4,8% мм, 7% гг) и с другими опциями 3% (+0,2% мм, +0,6% гг).

Структура предложения по наличию отделки, шт., %