Рост уровня вакантных площадей в торговых центрах Москвы замедлился

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы.

Новое предложение

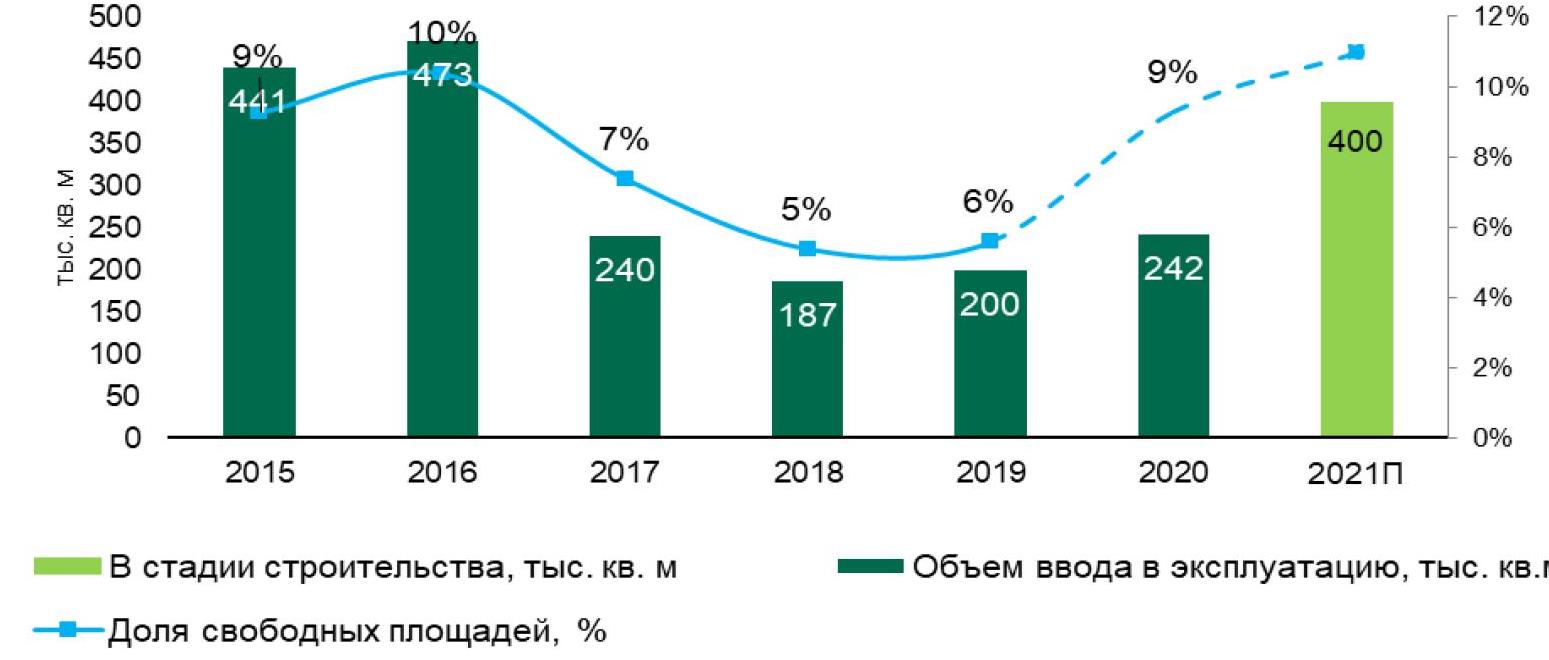

В первом квартале 2021 года объем ввода в эксплуатацию торговых площадей составил 41,5 тыс. кв. м. Новое предложение сформировано двумя объектами – ТРЦ «Гравитация» и ТРЦ «Флотилия». Согласно заявленным планам девелоперов, в 2021 году ожидается открытие около 400 тыс. кв. м торговых площадей. Среди знаковых проектов можно отметить ТЦР «Павелецкая Плаза» (GLA 33 000 кв. м), а крупнейшим в 2021 году станет ТЦ «Город Косино» (GLA 74 000 кв. м).

Ввод в эксплуатацию и уровень вакантных помещений

Источник: CBRE, I кв. 2021 г.

Уровень вакантных площадей

По итогам первого квартала 2021 года уровень вакантных площадей в ТЦ Москвы составил 9,9%, увеличившись за первые три месяца 2021 года на 0,6 п. п. Темп роста показателя замедлился по сравнению с третьим и четвертым кварталами 2020 года, когда прирост показателя в среднем составлял 1,5 п. п.

Рост объема свободных площадей связан одновременно как с открытиями новых объектов, так и с закрытием торговых точек в существующих ТЦ.

Наиболее уязвимыми с точки зрения воздействия пандемии оказались небольшие арендаторы — представители малого и среднего бизнеса, занимающие, как правило, до 300 кв. м. Согласно данным Единого реестра субъектов малого и среднего предпринимательства число таких предприятий в Москве за год (с марта 2020 года по март 2021 года) сократилось на 2% или на 16 тыс..

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Международные бренды

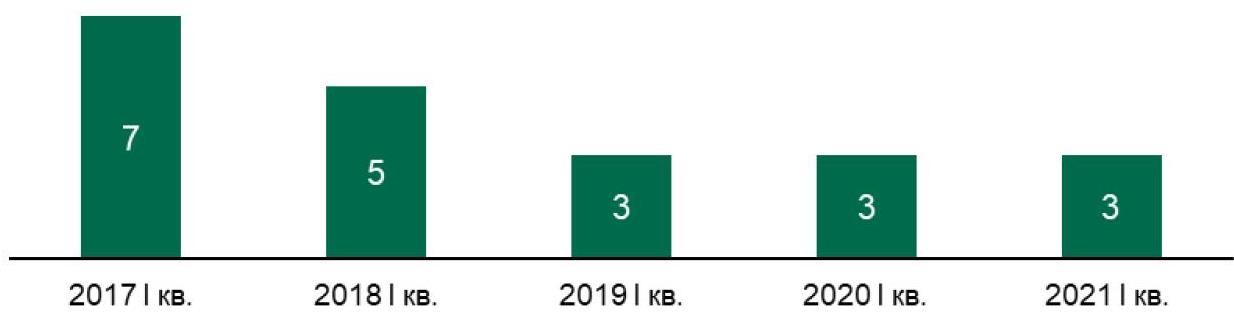

В I кв. 2021 года свои первые розничные магазины стандартного формата в России открыли 3 международных бренда: Ecco Kids (ТЦ «Ривьера») , Shikkosa (ул. Арбат, 39). После длительного отсутствия в России перезапустился Accessories в ТРЦ «Европарк». Низкий уровень активности в части новых открытий в первом квартале является характерным для последних двух лет.

В 2020 году в России открыли свои первые розничные магазины 18 международных брендов, что на 10% ниже относительно 2019 года. Влияние пандемии отразится на динамике выхода международных брендов на итоговом показателе 2021 года и последующих нескольких лет. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

В I кв. 2021 года покинули рынок бренды Bath & Body Works и Topshop. Также, в 2020 году заявили о прекращении своей деятельности на российском рынке бренды Longchamp, Lefties и сеть кинотеатров CJ CGV.

Динамика выхода международных брендов в I кв. по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Динамика выхода и ухода международных брендов по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Аналитики Urban Awards изучили рынок квартир и апартаментов в Санкт-Петербурге и выяснили, как изменилась стоимость квадратного метра в разных районах северной столицы за 2020 год. Максимальный прирост цены с декабря 2019 года по декабрь 2020 года составил более 45%.

Заметнее всего цена выросла в Адмиралтейском районе – на 45.46%: если в конце 2019 года стоимость квадратного метра там составляла 154,25 тыс. рублей, то в декабре 2020 года она составила 224,39 тыс. рублей. На втором месте по росту цены – Колпинский район: там прирост составил 35,85% за год. Далее следует Петроградский район, где цена квадратного метра выросла на 35.58%.

В Красногвардейском, Пушкинском и Калининском районах средняя стоимость кв. метра выросла примерно на 30% (на 31.04%, 30.55% и 30.01% соответственно). С небольшим отрывом за ними идет Приморский район, где прирост составил 28.92%. Примерно на 27% цена выросла во Фрунзенском и Красносельском районах (на 27.55% и 27.37% соответственно). На десятом месте по росту цены находится Центральный район, где квадратный метр к концу 2020 года стоил в среднем на 24,16% дороже, чем в декабре 2019 года.

Также стоимость квадратного метра увеличилась в Московском районе - на 23,60%, в Выборгском – на 22,64%, в Василеостровском – на 19,67%, в Петродворцовом – на 18.79%, в Невском районе – на 13.66%. Единственный район с отрицательной годовой динамикой – Курортный: там цена за квадратный метр упала на 32,12% в годовом исчислении.

Годовая динамика средней стоимости квадратного метра в районах Санкт-Петербурга

(период с декабря 2019 года по декабрь 2020 года)

|

|

Район |

Стоимость кв. метра в декабре 2020 года (руб.) |

Стоимость кв. метра в декабре 2019 года (руб.) |

Динамика |

|

1 |

Адмиралтейский |

224 394 |

154 258 |

+45.46% |

|

2 |

Колпинский |

115 648 |

85 125 |

+35.85% |

|

3 |

Петроградский |

296 797 |

218 906 |

+35.58% |

|

4 |

Красногвардейский |

127 532 |

97 321 |

+31.04% |

|

5 |

Пушкинский |

107 389 |

82 257 |

+30.55% |

|

6 |

Калининский |

140 920 |

108 391 |

+30.01% |

|

7 |

Приморский |

152 445 |

118 240 |

+28.92% |

|

8 |

Фрунзенский |

175 817 |

137 833 |

+27.55% |

|

9 |

Красносельский |

136 514 |

107 171 |

+27.37% |

|

10 |

Центральный |

231 508 |

186 459 |

+24.16% |

|

11 |

Московский |

153 956 |

124 557 |

+23.60% |

|

12 |

Выборгский |

138 533 |

112 956 |

+22.64% |

|

13 |

Василеостровский |

176 230 |

147 260 |

+19.67% |

|

14 |

Петродворцовый |

96 238 |

81 014 |

+18.79% |

|

15 |

Невский |

133 917 |

117 814 |

+13.66% |

|

16 |

Курортный |

142 802 |

188 679 |

-32.12% |

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки.

По подсчетам экспертов компании «Метриум», в 2020 году на долю 15 самых успешных проектов новостроек бизнес-класса пришлась почти половина заключенных в Москве договоров долевого участия, хотя всего в столице насчитывается более 100 комплексов бизнес-класса. Суммарно в топ-15 проектов было реализовано почти 12 тыс. квартир.

В 2020 году в Москве застройщики жилых комплексов бизнес-класса заключили с покупателями (физическими лицами) почти 25 тыс. договоров долевого участия (квартиры и апартаменты). Порядка 48% (11,9 тыс. ДДУ) из них пришлись на долю 15 самых популярных у дольщиков проектов. Количество заключенных ДДУ[1] таким образом увеличилось на 45% по сравнению с 2019 годом. В 2019 году топ-15 проектов бизнес-класса аккумулировал 50% спроса на жилье этого сегмента.

На первом месте по итогам года оказался жилой комплекс бизнес-класса «Символ», который реализует компания «Донстрой» в районе Лефоротово на востоке Москвы. В этом комплексе за год продали почти 1,3 тыс. квартир, заключая с покупателями в среднем каждый месяц более 100 соглашений. В целом в проекте «Символ» были зарегистрированы 5,1% от общего числа сделок на рынке новостроек бизнес-класса.

На втором месте, как и в 2019 году, жилой комплекс «Метрополия» от компании MR Group, который возводится в Южнопортовом районе на юго-востоке Москвы. Девелоперу удалось реализовать 1,2 тыс. лотов в этом проекте (около 100 объектов в месяц), что равно 4,9% от суммарного количества договоров долевого участия в Москве за год.

На третьей позиции оказался жилой комплекс «Сердце столицы» («Донстрой»). Он реализуется в районе Хорошёво-Мнёвники на северо-западе Москвы. Средний темп продаж в этом проекте в течение года составил порядка 92 лотов в месяц, а всего было продано немногим менее 1,2 тыс. штук. Доля проекта на рынке новостроек бизнес-класса составила 4,5%.

Самые продаваемые новостройки бизнес-класса в Москве в 2020 году*

|

|

|

Проект |

Район |

Число ДДУ |

Доля в общем кол-ве ДДУ в бизнес-классе |

Средняя цена предложения в декабре 2020 года, тыс. руб/кв.м (квартиры) |

|

1 |

▲ |

Символ |

Лефортово |

1 274 |

5,1% |

258,8 |

|

2 |

▬ |

Метрополия |

Южнопортовый |

1 220 |

4,9% |

242,7 |

|

3 |

▼ |

Сердце Столицы |

Хорошёво-Мнёвники |

1 117 |

4,5% |

297,9** |

|

4 |

▲ |

Headliner |

Пресненский |

874 |

3,5% |

286,2 |

|

5 |

▲ |

Селигер Сити |

Западное Дегунино |

816 |

3,3% |

240,0 |

|

6 |

▼ |

Now. Квартал на набережной |

Даниловский |

792 |

3,2% |

311,8 |

|

7 |

▲ |

ЗИЛАРТ |

Даниловский |

779 |

3,1% |

362,6 |

|

8 |

▼ |

КутузовGRAD II |

Можайский |

760 |

3,1% |

279,2 |

|

9 |

▼ |

Настоящее |

Раменки |

757 |

3,1% |

341,7 |

|

10 |

▼ |

Balance |

Рязанский |

628 |

2,5% |

258,7 |

|

11 |

▼ |

Крылья |

Раменки |

614 |

2,5% |

314,5 |

|

12 |

▲ |

ILOVE |

Останкинский |

576 |

2,3% |

277,1 |

|

13 |

▲ |

City Bay |

Покровское-Стрешнево |

572 |

2,3% |

237,2 |

|

14 |

▼ |

Ривер Парк |

Нагатинский затон |

550 |

2,2% |

264,2 |

|

15 |

▼ |

Западный порт |

Филевский парк |

534 |

2,2% |

290,0 |

*Учитываются сделки со всеми физическими лицами, заключившими не более трех ДДУ одновременно.

**Цена в III квартале на момент завершения продаж

Источник: «Метруим»

Эксперты «Метриум» отмечают, что темпы продаж в самых востребованных новостройках бизнес-класса составляют более 1,1 тыс. квартир за 12 месяцев, что сопоставимо с уровнем спроса на успешные проекты массового сегмента. В 2020 году в наиболее продаваемых ЖК комфорт-класса застройщики реализовывали по 1,2-1,8 тыс. квартир.

«В 2020 году спрос на новостройки бизнес-класса заметно вырос, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Особенно востребованными были крупные проекты с умеренными для бизнес-класса ценами (менее 300 тыс. рублей за кв.м.). Спрос на них был простимулирован снижением ставок по ипотеке, а также ростом инвестиционной активности на фоне ослабления рубля и снижения доходности разных активов. В 2021 году, полагаю, ситуация принципиально не изменится: по-прежнему покупатели жилья бизнес-класса будут приобретать наиболее доступные квартиры».

[1] Динамика количества сделок с квартирами и апартаментами в новостройках бизнес-класса в совокупности.