Рост уровня вакантных площадей в торговых центрах Москвы замедлился

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы.

Новое предложение

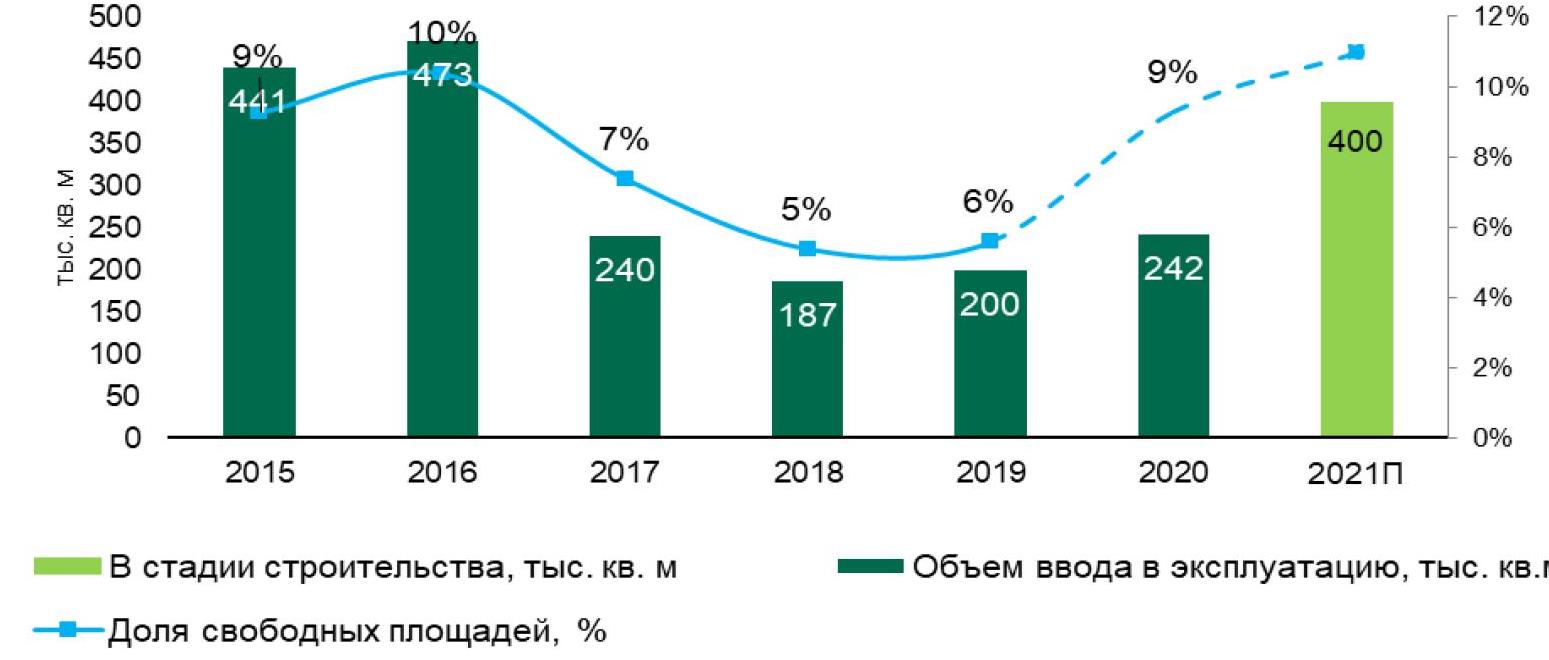

В первом квартале 2021 года объем ввода в эксплуатацию торговых площадей составил 41,5 тыс. кв. м. Новое предложение сформировано двумя объектами – ТРЦ «Гравитация» и ТРЦ «Флотилия». Согласно заявленным планам девелоперов, в 2021 году ожидается открытие около 400 тыс. кв. м торговых площадей. Среди знаковых проектов можно отметить ТЦР «Павелецкая Плаза» (GLA 33 000 кв. м), а крупнейшим в 2021 году станет ТЦ «Город Косино» (GLA 74 000 кв. м).

Ввод в эксплуатацию и уровень вакантных помещений

Источник: CBRE, I кв. 2021 г.

Уровень вакантных площадей

По итогам первого квартала 2021 года уровень вакантных площадей в ТЦ Москвы составил 9,9%, увеличившись за первые три месяца 2021 года на 0,6 п. п. Темп роста показателя замедлился по сравнению с третьим и четвертым кварталами 2020 года, когда прирост показателя в среднем составлял 1,5 п. п.

Рост объема свободных площадей связан одновременно как с открытиями новых объектов, так и с закрытием торговых точек в существующих ТЦ.

Наиболее уязвимыми с точки зрения воздействия пандемии оказались небольшие арендаторы — представители малого и среднего бизнеса, занимающие, как правило, до 300 кв. м. Согласно данным Единого реестра субъектов малого и среднего предпринимательства число таких предприятий в Москве за год (с марта 2020 года по март 2021 года) сократилось на 2% или на 16 тыс..

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Международные бренды

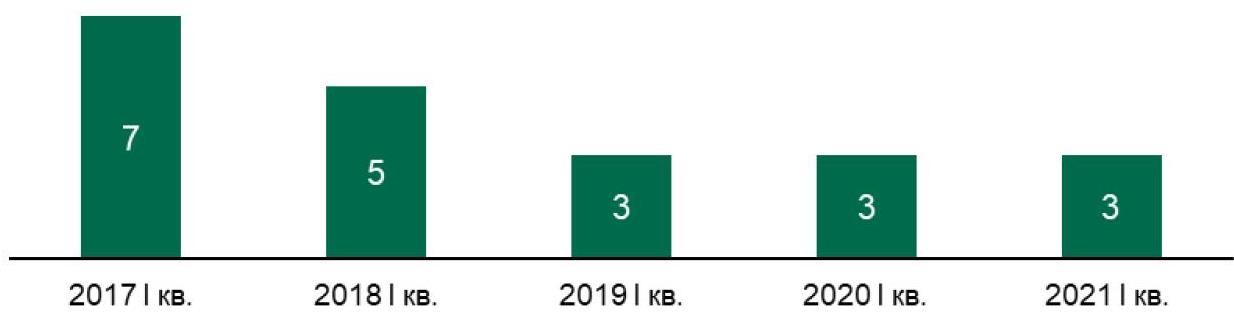

В I кв. 2021 года свои первые розничные магазины стандартного формата в России открыли 3 международных бренда: Ecco Kids (ТЦ «Ривьера») , Shikkosa (ул. Арбат, 39). После длительного отсутствия в России перезапустился Accessories в ТРЦ «Европарк». Низкий уровень активности в части новых открытий в первом квартале является характерным для последних двух лет.

В 2020 году в России открыли свои первые розничные магазины 18 международных брендов, что на 10% ниже относительно 2019 года. Влияние пандемии отразится на динамике выхода международных брендов на итоговом показателе 2021 года и последующих нескольких лет. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

В I кв. 2021 года покинули рынок бренды Bath & Body Works и Topshop. Также, в 2020 году заявили о прекращении своей деятельности на российском рынке бренды Longchamp, Lefties и сеть кинотеатров CJ CGV.

Динамика выхода международных брендов в I кв. по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Динамика выхода и ухода международных брендов по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

В феврале 2021 года число квартир на рынке новостроек комфорт- и эконом-класса в Москве сократилось до 11,8 тыс., подсчитали аналитики «Метриум». Это самый низкий уровень предложения с конца 2015 года. За прошедшие 12 месяцев выбор вариантов жилья в массовых новостройках у покупателей сократился на 20%.

Предложение квартир в новостройках массового сегмента столичного рынка жилья снизилось до рекордно низкого показателя с 2015 года. В феврале застройщики продавали 11,8 тыс. квартир. С января, когда на рынке их было 13 тыс., предложение уменьшилось на 10%. В феврале 2020 насчитывалось 14,8 тыс. вариантов жилья, то есть за 12 месяцев их количество сократилось на 20%.

Сейчас предложение новостроек самое низкое с 2015 года. Меньше вариантов квартир в продаже было только в октябре 2015 года, когда застройщики пытались реализовать 11,3 тыс. квартир. Затем предложение увеличивалось и достигло пика в августе 2017 года (21,8 тыс. квартир). После показатель постепенно сокращался, стабилизировался и вновь начал падать в 2020 году.

Эксперты «Метриум» объясняют такую тенденцию двумя причинами: застройщики начали выставлять меньше квартир в продажу в расчете на один проект, а спрос при этом резко возрос. Например, в октябре 2015 года на рынке насчитывалось 33 жилых комплекса эконом- и комфорт-класса, и в среднем в каждом проекте застройщики продавали по 340 квартир, в августе 2017 года на 66 проектов приходилось по 315 квартир, а в сентябре 2018 года уже 86 комплексов со средним количеством квартир в них 168 единиц. С тех пор общее число ЖК в продаже принципиально не увеличилось (около 85-90 проектов), а среднее количество квартир, приходящееся на один проект, варьировалось от 131 до 201 ед. Помимо этого, в феврале резко сократилось предложения квартир в проектах крупнейшего девелопера – ГК «ПИК», что повлияло на общую картину.

«С середины 2018 года идет реформа долевого строительства, которая серьезно повлияла на активности девелоперов, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Привлекать деньги дольщиков напрямую с того времени застройщики не могут, а переход на банковское финансирование оказался не для всех простым. Некоторые девелоперы были вынуждены пересмотреть концепцию проекта и очередность строительства, отложить старт продаж или вовсе отказаться от реализации новых проектов. С тех пор общее количество предложения на рынке стагнирует – значительную часть раскупают клиенты, и девелоперы едва успевают восполнять недостающие объемы».

Одновременно быстрыми темпами вырос спрос на жилье. Если в 2015 году в Москве, по данным Росреестра по Москве, дольщики заключили с застройщиками почти 20 тыс. договоров долевого участия, то в 2020 году уже 83 тыс. Таким образом, рынок строящегося жилья в столице за 5 лет вырос более чем в 4 раза.

«Поскольку предложение новостроек снижается, конкуренция покупателей обостряется, – комментирует Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Спросом пользуются наиболее ликвидные квартиры, и именно их становится меньше, потому что на таких объектах сконцентрировано внимание клиентов. Соответственно, необходимо быстрее принимать решение о покупке. Хотя проектов на рынке много, количество ликвидных квартир в них постоянно уменьшается, поэтому рассчитывать на быстрые поиски подходящей альтернативы не следует. Впрочем, дефицитом текущее положение также назвать нельзя: в продаже много жилых комплексов с большим числом корпусов, поэтому постепенно рынок будет пополняться новым предложением».

По данным департамента аналитики сервиса «Синица», по итогам февраля 2021 года совокупный объем предложения на первичном рынке жилья в старых границах Москвы составил 1,734 млн кв. м (без учета элитных объектов), что ниже зафиксированных минимумов в первом полугодии 2016 года, когда на рынке экспонировалось 1,8 млн кв. м жилья. По сравнению с январем 2020 года объемы предложения сократились на 3,5%.

Наталья Шаталина, генеральный директор сервиса «Синица»: «После январского затишья застройщики снова активизировались, пополняя предложение новыми корпусами и проектами. За прошлый месяц рынок пополнился пятью новыми проектами бизнес- и комфорткласса «Достижение», Monodom Lake, «Нижегородская 3215», «Остров» и «Мичуринский парк». Также в течение февраля стартовали продажи в 19 новых корпусах в уже реализуемых проектах. Вышедший на рынок в феврале общий объем оказался довольно внушительным – порядка 3 тыс. лотов, причем более 90% новых предложений сконцентрировано в сегменте бизнес-класса. Несмотря на это, на фоне вымывания ликвидных вариантов за счет повышенного спроса произошло снижение общего предложения. Количество лотов в продаже также снизилось по сравнению с январскими показателями (–6,4%) и составило 27,2 тыс. квартир и апартаментов».

В феврале структура предложения по классам жилья резко сместилась в сторону новостроек бизнес-класса – их доля достигла 56,4%, прибавив 11%. На комфорткласс пришлось 42,8% (–10,4%), на экономкласс – 0,7% (–0,6%).

Из-за смещения предложения в сторону более крупных квартир и снижения доли однокомнатных лотов и студий подросла средняя площадь выставленных на продажу квартир – по итогам месяца она составила 63,7 кв. м (+3,2%).

По итогам февраля средневзвешенная цена на первичном рынке в старых границах Москвы составила 287,1 тыс. рублей – это на 10,4% больше, чем в январе 2021 года, и на 31,7%, чем в феврале 2020 года.

Наиболее заметно в феврале цены выросли в бизнес-классе – на 6,5% до 328,3 тыс. рублей/кв. м. В комфортклассе цены прибавили чуть меньше – 4,8% и достигли 219,2 тыс. рублей/кв. м. В экономклассе стоимость наоборот немного снизилась по сравнению показателями января до 164 тыс. рублей/ кв. м (–1,2%).

Все округа продемонстрировали положительную динамику средневзвешенной цены, при этом максимальный рост пришелся на СВАО (+13,9%), а минимальный – на ВАО (+2,4%).

В феврале в тройке самых дорогих по стоимости квадратного метра округов все осталось без изменений. На первом месте неизменно находится ЦАО (742,2 тыс. рублей/ кв. м). Второе место занял ЗАО (405,6 тыс. рублей/кв. м.), на третьем месте – СЗАО (304,5 тыс. рублей/кв. м). Наиболее доступными округами в феврале 2021 года остались ЗелАО (166,6 тыс. рублей/ кв. м) и ЮВАО (225,3 тыс. рублей/ кв. м).