Объем неудовлетворенного спроса на качественные складские помещения составляет порядка 65 тыс. кв. м

В консалтинговой компании Bright Rich | CORFAC International подвели итоги I квартала 2021 года на рынке складской и индустриальной недвижимости Петербурга.

В I квартале 2021 года были введены в эксплуатацию три объекта складской недвижимости: распределительный центр для Fix Price общей площадью 35 581 кв. м на территории «PNK Парк Шушары 3», склад для компании «Ивапер» площадью 3 438 кв. м и реконструированный складской комплекс «Воздухоплавательная 19» площадью 1 440 кв. м. Спекулятивным является только последний из этих объектов.

Всего на 2021 год запланирован ввод 347 400 кв. м качественной индустриально-складской недвижимости, на класс А из них придется около 313 300 кв. м (или 90% запланированного ввода), на класс В – 34 100 кв. м.

Наиболее крупными объектами, заявленными к вводу на 2021 г., являются распределительный центр торговой сети «Лента» площадью 70 тыс. кв. м, склад площадью 48 975 кв. м в индустриальном парке «РУСИЧ – Шушары» и новая очередь логопарка «Осиновая Роща» площадью 25 тыс. кв. м.

Крупнейшие объекты заявленные к вводу в эксплуатацию в 2021 г.

|

Название склада |

Адрес |

Направление |

Класс |

Общая площадь, кв. м |

Вид склада |

Тип склада |

|

Лента |

Тосненский район |

Юг |

А |

70 000,0 |

Сухой |

Под собственные нужды |

|

РУСИЧ - Шушары |

Московское ш. |

Юг |

А |

48 975,0 |

Мультитемпературный |

Спекулятивный |

|

Осиновая роща |

Горское ш. |

Север |

А |

25 000,0 |

Сухой |

Спекулятивный |

|

Тродекс Логистик |

Пос. Шушары, Московское ш. |

Юг |

А |

23 100,0 |

Сухой |

Под собственные нужды |

|

Ahlers |

Волхонское ш. |

Юг |

А |

21 332,0 |

Сухой |

Спекулятивный/ |

|

ПСК «Новоселье 2» |

Красносельское ш. |

Юг |

В |

18 000,0 |

Сухой |

Спекулятивный |

|

Юклид |

Московское ш. |

Юг |

А |

17 998,0 |

Сухой |

Спекулятивный |

|

СDEK |

Софийская ул. |

Юг |

А |

17 000,0 |

Сухой |

Под собственные нужды |

|

Grando |

Почтовая ул. |

Юг |

А |

16 500,0 |

Мультитемпературный |

Спекулятивный |

|

Октавиан |

Токсовское ш. |

Север |

А |

15 800,0 |

Сухой |

Спекулятивный |

|

Reforma Парнас |

2-й Верхний переулок |

Север |

В |

9 720,0 |

Сухой |

Спекулятивный |

Доля спекулятивных объектов в структуре ввода на 2021 год составит 55% (191 400 кв. м). 83% нового строительства придется на южное направление Петербурга (287 500 кв. м), на северное в структуре ввода, запланированного на 2021 год, придется 17% новых площадей (59 900 кв. м).

Общий уровень вакансии в сухих складах на конец I квартала 2021 г. составляет 3,5%, в классе А доля свободных площадей – 2,1%, в классе В – 5,6%. По сравнению с аналогичным периодом прошлого года уровень вакансии в А-классе практически не изменился, в В-классе снизился на 0,7% п.п.

Наибольший объем вакантных площадей представлен на юге города – 64 520 кв. м, или 47%. На восточное направление приходится 36% вакантных площадей (50 240 кв. м), на северное – 17% (23 560 кв. м).

По прогнозам Bright Rich | CORFAC International, к концу II квартала этого года объем свободных площадей может несколько увеличится – до 140 тыс. кв. м.

Средняя ставка аренды в сухих складских комплексах А-класса, по итогам I квартала 2021 г., составляет 348 руб./кв. м/мес. (без учета НДС, ОРЕХ, коммунальных услуг, стеллажей) и в классе В – 276 руб./кв. м/мес. (также triple net).

Объем вакансии в мультитемпературных складских объектах, на конец I квартала, составляет 18 870 кв. м в классе А и 9 420 кв. м в В-классе. При этом на юг города приходится 25 400 «квадратов», на северное направление – 2 890 «квадратов».

Евгений Титаренко, партнер Bright Rich | CORFAC Int., отмечает: «Ставки аренды из-за низкого уровня вакансии и индексации поползли вверх. По отношению к концу 2020 г. в классе А рост составил 2,1%, в классе В – на 1,1%. Уровень свободных площадей в готовых объектах остается на низком уровне. Объем неудовлетворенного спроса на качественные складские помещения имеет явный и отложенный характер и, по нашим оценкам, суммарно за I квартал 2021 года составляет порядка 65 тыс. кв. м. Он обусловлен ростом спроса со стороны малого и среднего бизнеса и сформирован в основном за счет площадей 1 000 – 2 500 кв. м. Частично недостаток складских площадей может быть восполнен за счет новых проектов, реализованных на земельных участках промышленного назначения. Мы видим интерес девелоперов к таким площадкам. Так, в I квартале 2021 года PNK Group увеличила площадь одного из своих индустриальных парков – «PNK Парка Шушары-3» на 28 га, на которых можно построить еще более 150 тыс. кв. м складов. Кроме того, состоялась продажа 2,9 га под строительство холодильного склада на 2-м Бадаевском пр. в промышленной зоне «Шушары». Сумма сделки, по нашей оценке, могла составить порядка 2,6 тыс. руб./кв. м».

В Bright Rich | CORFAC Int. прогнозируют также увеличение количества сделок по схеме built-to-suit и built-to-rent в текущем году. Что касается спекулятивных объектов нового строительства, в компании ожидают, что число предварительных договоров аренды возрастет, и, как следствие, складские комплексы будут практически заполнены к моменту ввода в эксплуатацию.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

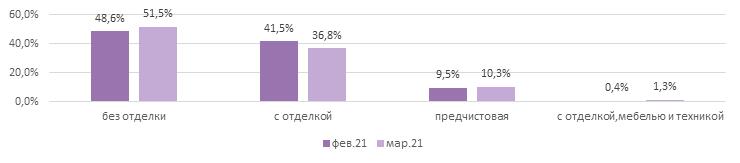

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»