Инвесторы скупают жилье у воды

Квартиры на набережных Москвы всегда были востребованным и ликвидным активом, но за последний год внимание к ним побило рекорды: выручка застройщиков по их реализации в 2020-м выросла вдвое, а количество проектов у воды впервые с 2014 года достигло 9%, что говорит о высоком спросе, причем не только со стороны конечных потребителей, но и инвесторов. Эксперты компании «Метриум» рассказывают о причинах такого интереса.

Дефицит определяет спрос

Общая протяженность береговой линии Москвы-реки в черте города превышает 200 км, но исторически сложилось так, что набережные в столице были преимущественно промышленными, и жилья здесь строилось очень мало. Сейчас ситуация постепенно меняется, и основным трендом становится вовлечение прибрежных зон в жизнь города при сохранении их природных преимуществ. В связи с этим сегодня появляется все больше интересных жилых проектов на первой линии, причем как в центре города, так и на окраинах. Тем не менее, пока их немного – 9% от общей доли рынка. При этом спрос явно превышает предложение, что определяет высокую инвестиционную привлекательность «прибрежных» квартир.

Тренд на здоровье и экологичность

На сегодняшний день экостроительство стало тенденцией, которая в ближайшее десятилетие будет только набирать обороты. Более того – экологичность нового жилья является существенным конкурентным преимуществом при выводе на рынок новых проектов. Это неудивительно, поскольку мода на здоровый образ жизни предполагает не только правильное питание и физическую активность, но и нахождение в «правильной» локации, где дышится легче.

Канадские исследователи в 2018 году установили, что люди, живущие в радиусе 500 метров от воды, подвержены риску смерти от распространенных причин на 12-17% меньше, чем остальные горожане. А тем, кто постоянно смотрит на воду из окна своего дома или хотя бы офиса, «гарантировано» долголетие. Причина не только в том, что у реки воздух чище и он интенсивнее насыщен отрицательно заряженными ионами. Вид и звуки с открытой воды снижают повседневный стресс.

Видовые характеристики и престиж

Почему для покупателей так важен вид из окна, который воспринимается как продолжение интерьера? Красивый природный пейзаж дарит умиротворение и позволяет снять напряжение. Наблюдать прямо из квартиры открытое водное пространство, любоваться восходами и закатами, радугами мечтают многие, но сегодня это редкость в плотно застраиваемом городе, где стандартными «соседями» чаще всего являются торговые центры, офисные здания и дорожные развязки.

Если рядом кроме водоема расположена зеленая зона, то положительный психологический эффект многократно усиливается, а покупательский интерес значительно возрастает. В Москве не так много жилых комплексов, которые предполагают вид на реку в сочетании с близко расположенными парками, поэтому такие квартиры раскупаются в первую очередь, а у инвесторов в дальнейшем не возникает проблем с их реализацией. К одним из таких проектов относится ЖК «Ривер Парк», расположенный на берегу Нагатинского затона. Он находится всего в 5 минутах от музея-заповедника Коломенское, а из окон открывается вид на реку. Такое соседство с крупным зеленым массивом и водной гладью одновременно является редкостью для доступных по цене новостроек и дает данному жилому комплексу уникальное преимущество.

«Жить с “видом на воду” было престижно всегда, особенно учитывая небольшое количество таких предложений на первичном рынке Москвы, – отмечает Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Фактор близости к набережной играет большую роль для имиджа проекта – это тот критерий, за который покупатель готов платить больше на 20-25%. Кроме того, ликвидность таких лотов сохраняется и в случае их дальнейшей перепродажи на вторичном рынке. Есть даже определенные дома вдоль реки, за видовыми квартирами в которых инвесторы “охотятся”, выжидая, когда собственники выставят их на продажу».

Набережная – идеальное место для досуга

Отношение к воде у всех разное. Кто-то очень любит реку и готов смотреть на нее часами, а кто-то предпочитает горные ландшафты или лес. Но практически все люди обожают набережные – это места, в которых можно почувствовать себя спокойно. Кроме того, комплексные жилые проекты на набережных включают в себя их благоустройство: создание прогулочных пешеходных маршрутов, многофункциональных общественных пространств, объектов инфраструктуры, зон отдыха и спорта. Все это непосредственным образом влияет на инвестиционную привлекательность таких квартир.

«В нашем ЖК мы предусмотрели благоустроенную прогулочную набережную длиной 1,5 км с пешеходными и велодорожками, мостиками и площадками для отдыха, – рассказывает Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Первая часть набережной длиной 700 м построена и введена в июле 2018 года, вторую мы планируем завершить в два этапа. В этом году будет открыт участок вдоль корпусов 1-3, позднее – вдоль корпуса 4. Хочу отметить, что в благоустройство первого этапа уже вложено 110 млн рублей, а объем инвестиций на оставшийся участок составит 150 млн рублей. При разработке концепции уделялось большое внимание озеленению территории. Здесь появятся лиственные и хвойные деревья, злаковые растения, цветы. Предусмотрены также оригинальные малые архитектурные формы. Под сандеками – навесными балконами – будут установлены места для отдыха со скамейками и качелями. Пешеходная набережная разделится на прогулочную зону у самой кромки воды и спортивную, где пройдут асфальтированные велодорожки».

Сроки окупаемости и прибыль

Учитывая большой спрос на видовые квартиры возле набережных при пока еще недостаточном предложении, можно сделать вывод о высокой инвестиционной привлекательности таких активов. Квартиры у реки быстро сдаются в аренду либо выгодно продаются: московская недвижимость стабильно дорожает, а эксклюзивные лоты с прекрасными видовыми характеристиками раскупаются в первую очередь.

Сегодня низкие ставки банковских депозитов на фоне инфляции выглядят особенно удручающе: деньги, внесенные на счет, уже не только не приносят дохода, но и не успевают за реальным ростом цен. Инфляция в 2020 году, по данным Росстата, составила 4,9%, а ставки по депозитам в большинстве банков в декабре того же года не превышали 4,5%[1]. А вот инвестиции в жилье с целью его последующей сдачи в аренду выглядят по-прежнему привлекательно. Сейчас средний срок окупаемости столичной квартиры эконом-класса составляет примерно 18 лет, а ее доходность варьируется в диапазоне 4-7% годовых. Но жилые комплексы уровня комфорт и бизнес, расположенные в привлекательных востребованных локациях, при том же уровне прибыли окупаются вдвое быстрее. Причина в том, что их арендуют состоятельные клиенты на долгий срок, и собственнику не приходится сталкиваться с постоянным поиском новых жильцов, пока квартира стоит пустая.

«Недвижимость в качестве инструмента для инвестирования защищена от девальвации, это в принципе самый надежный инструмент, позволяющий получать стабильный пассивный доход от аренды, – убеждена Наталья Сазонова. – А квартира у воды – штучный продукт, который всегда будет пользоваться популярностью, на подобные объекты сохраняется большая конкуренция при их высокой стоимости. Срок окупаемости составляет около 10 лет. Что касается сторонников быстрого дохода, они смогут получить как минимум от 20% прибыли при перепродаже такого жилья».

[1] Статистика ЦБ РФ. Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц https://cbr.ru/statistics/avgprocstav/

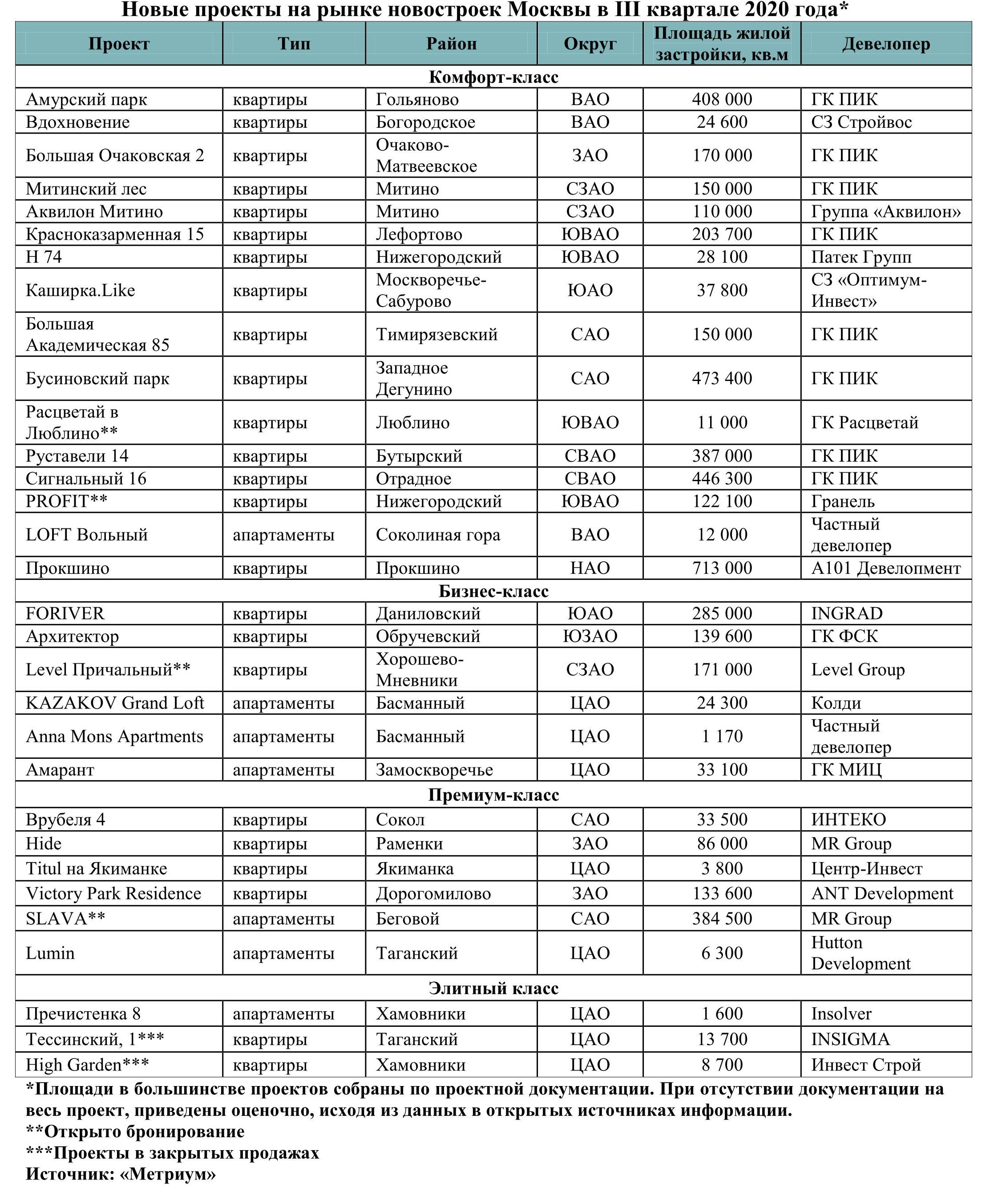

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».

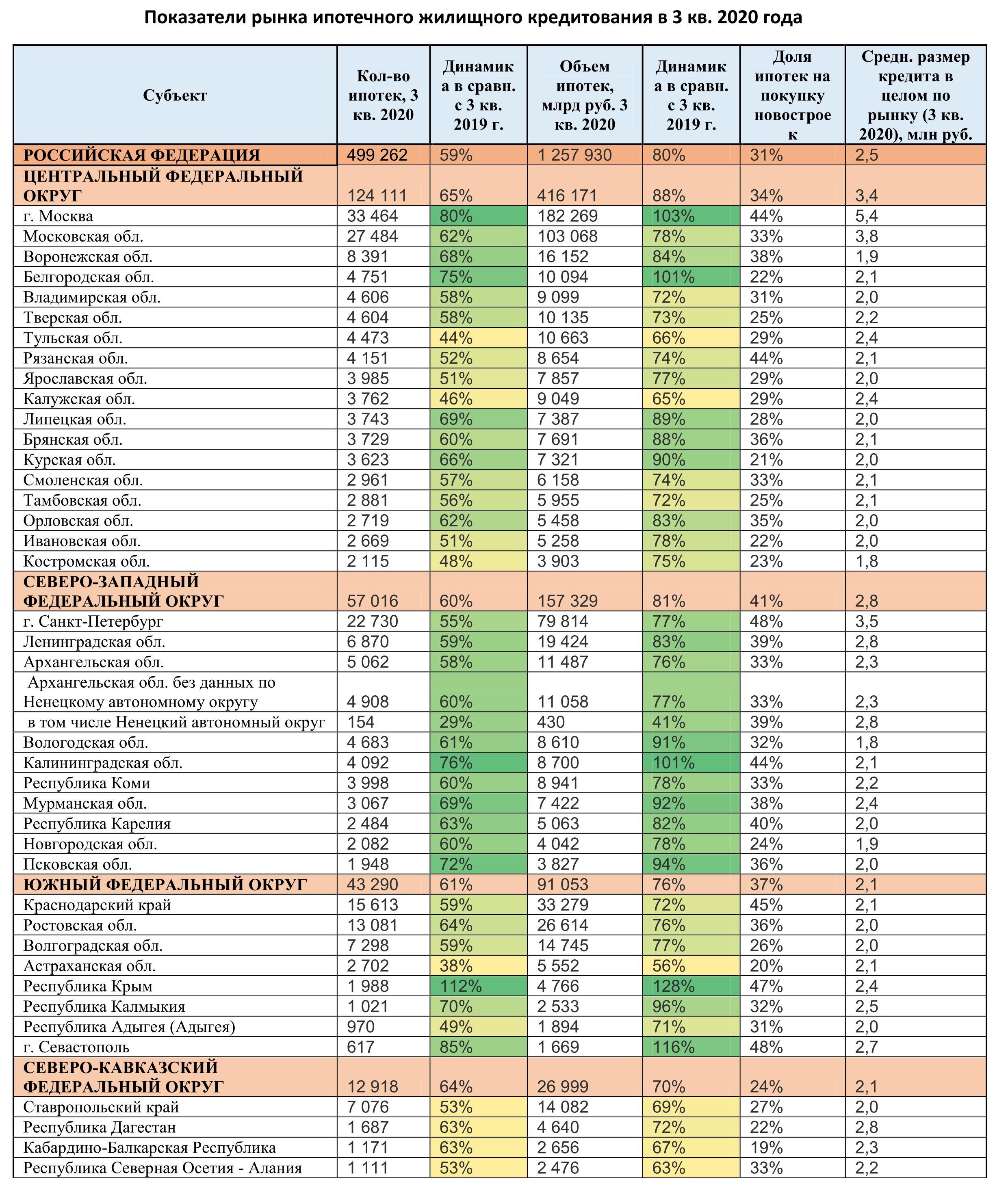

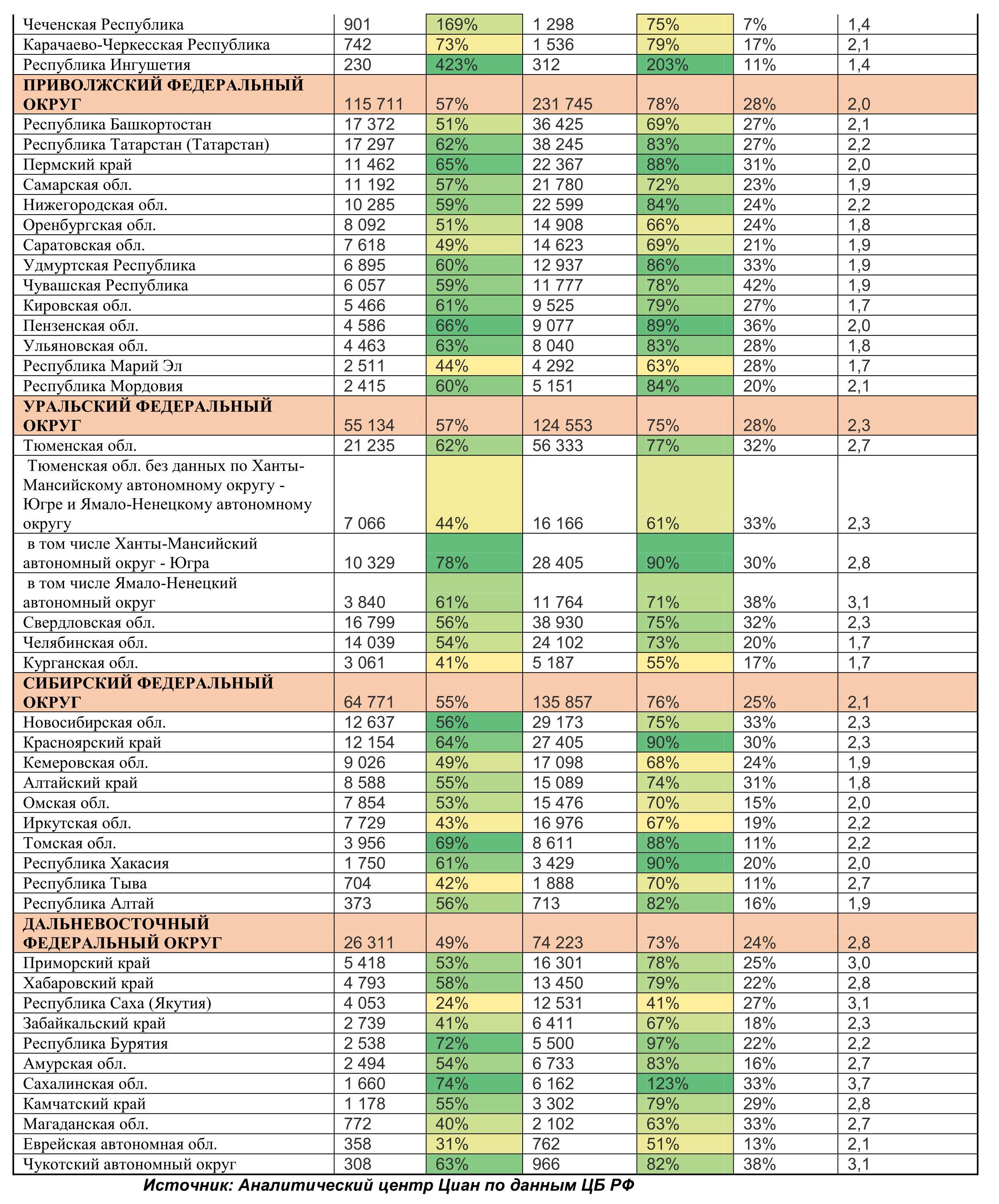

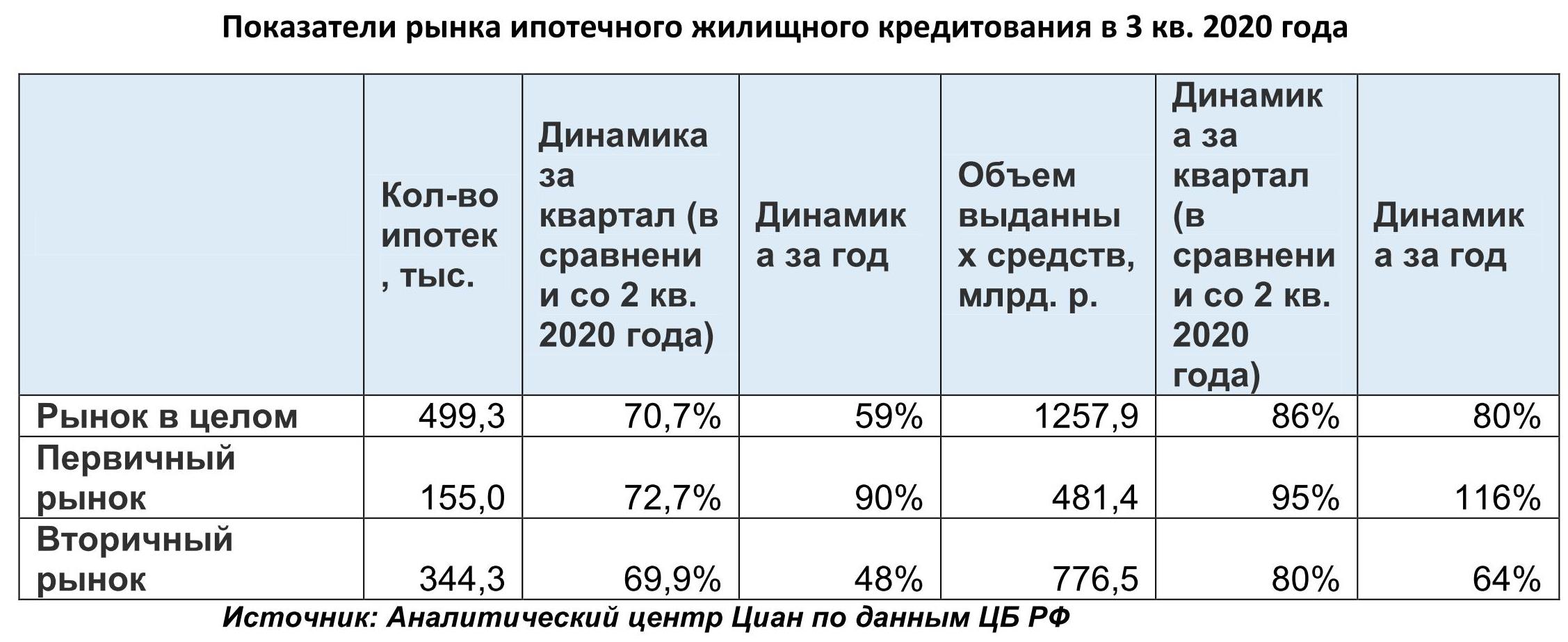

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

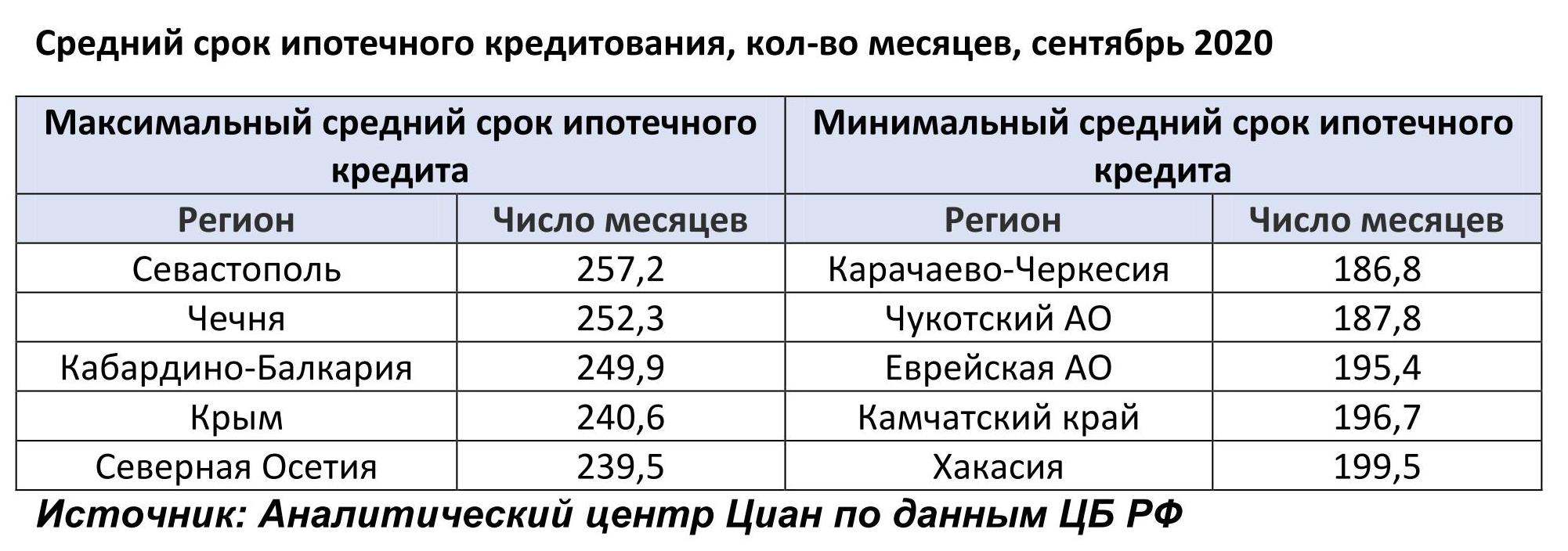

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

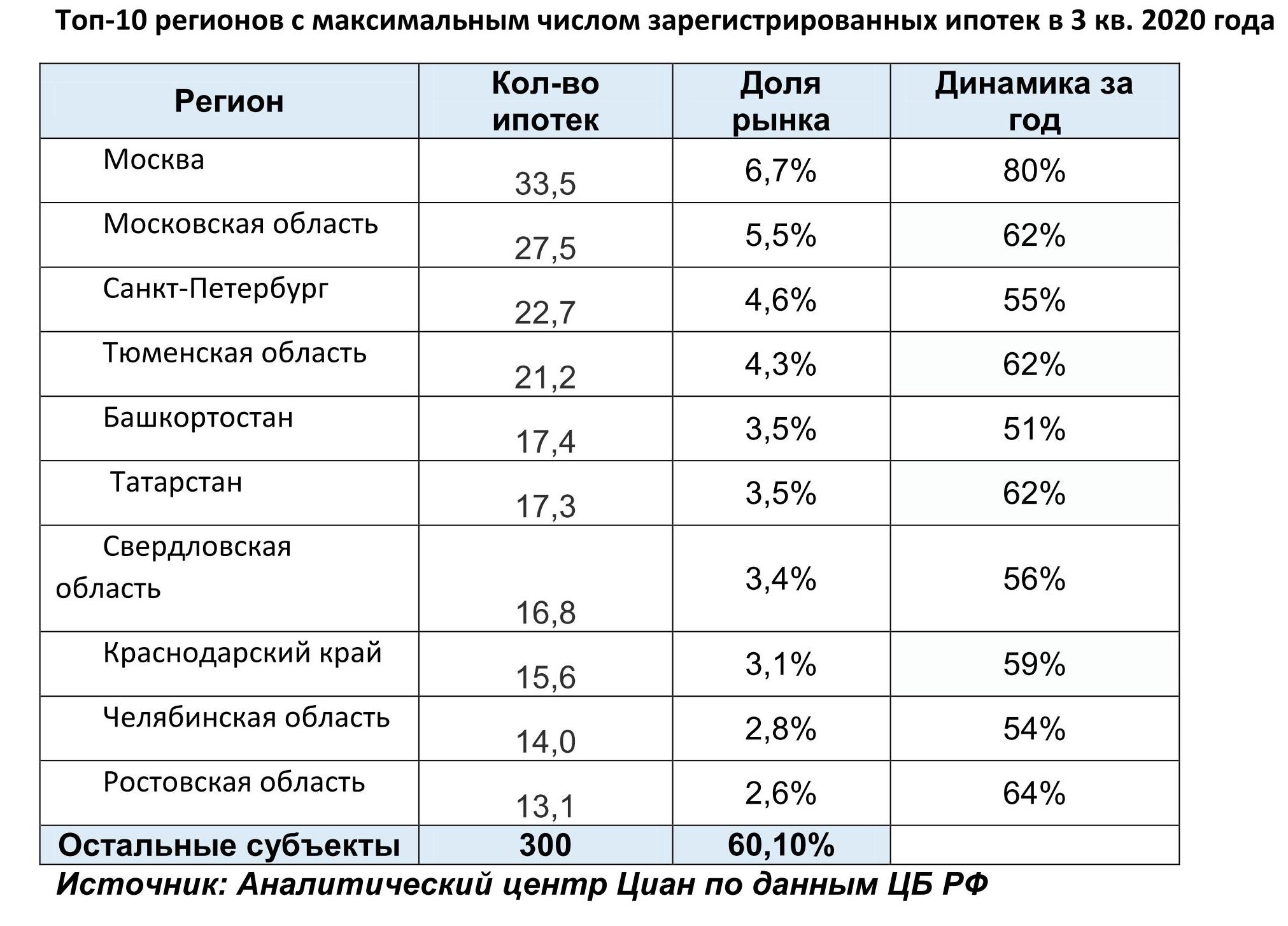

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

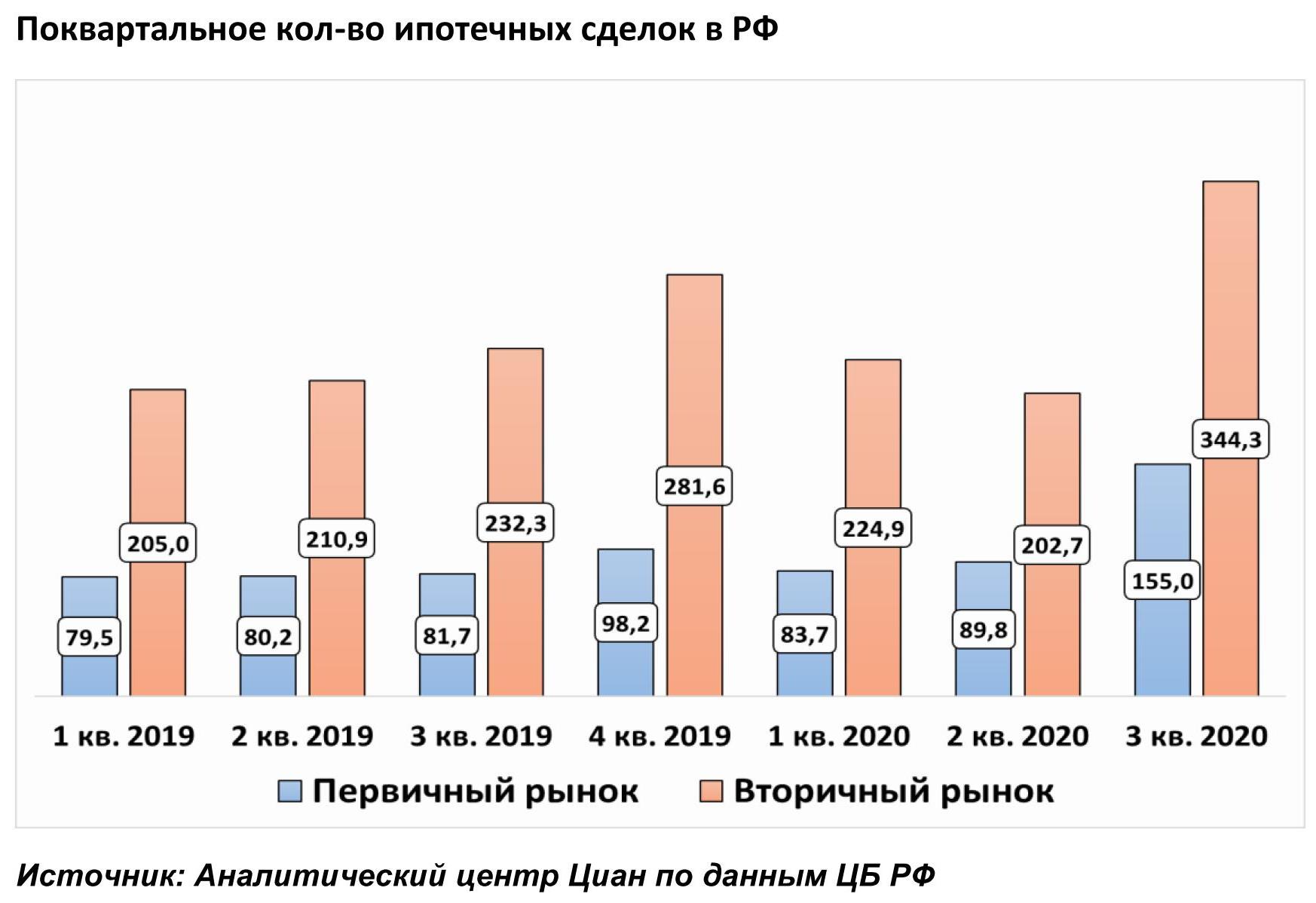

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

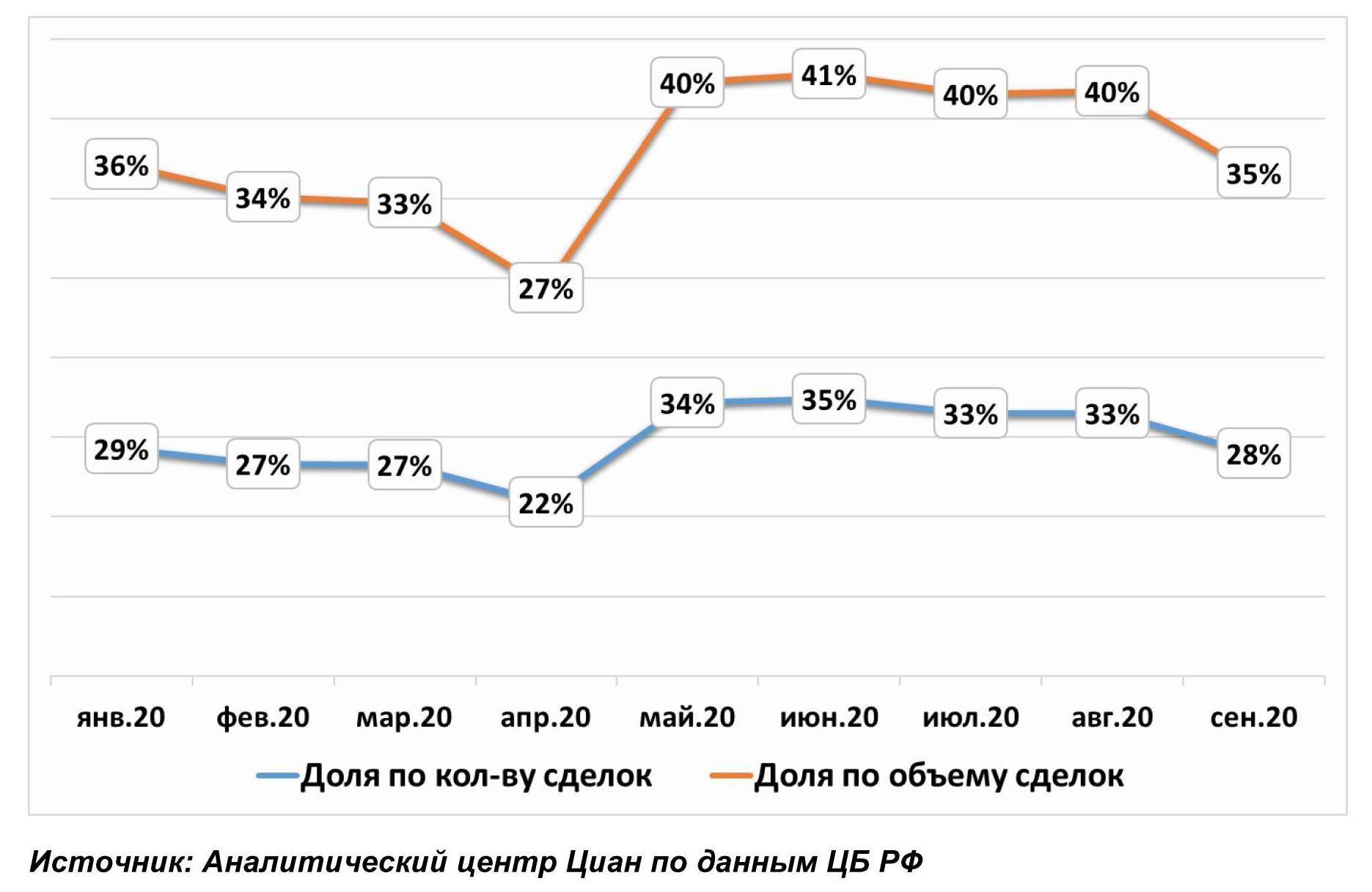

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

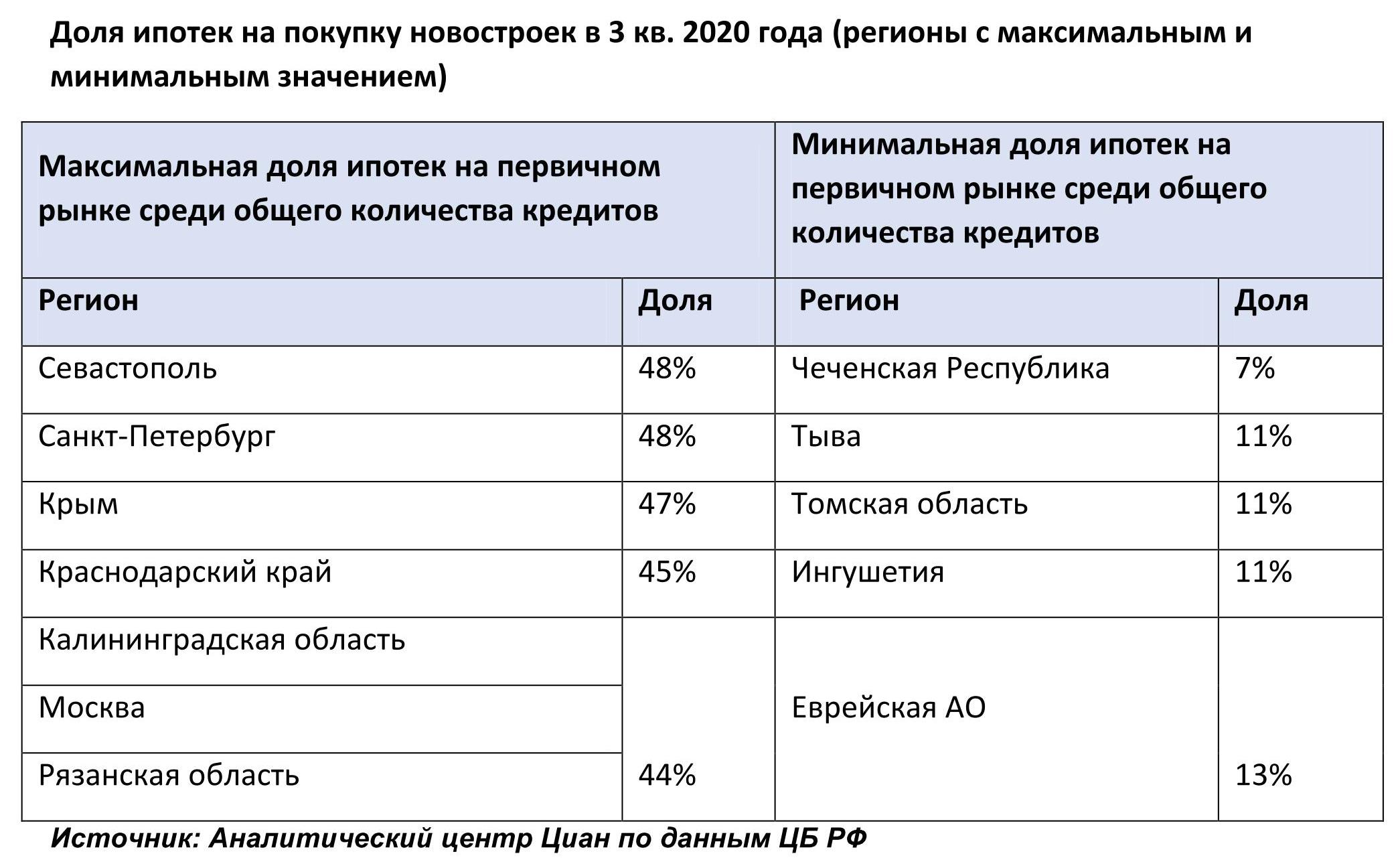

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

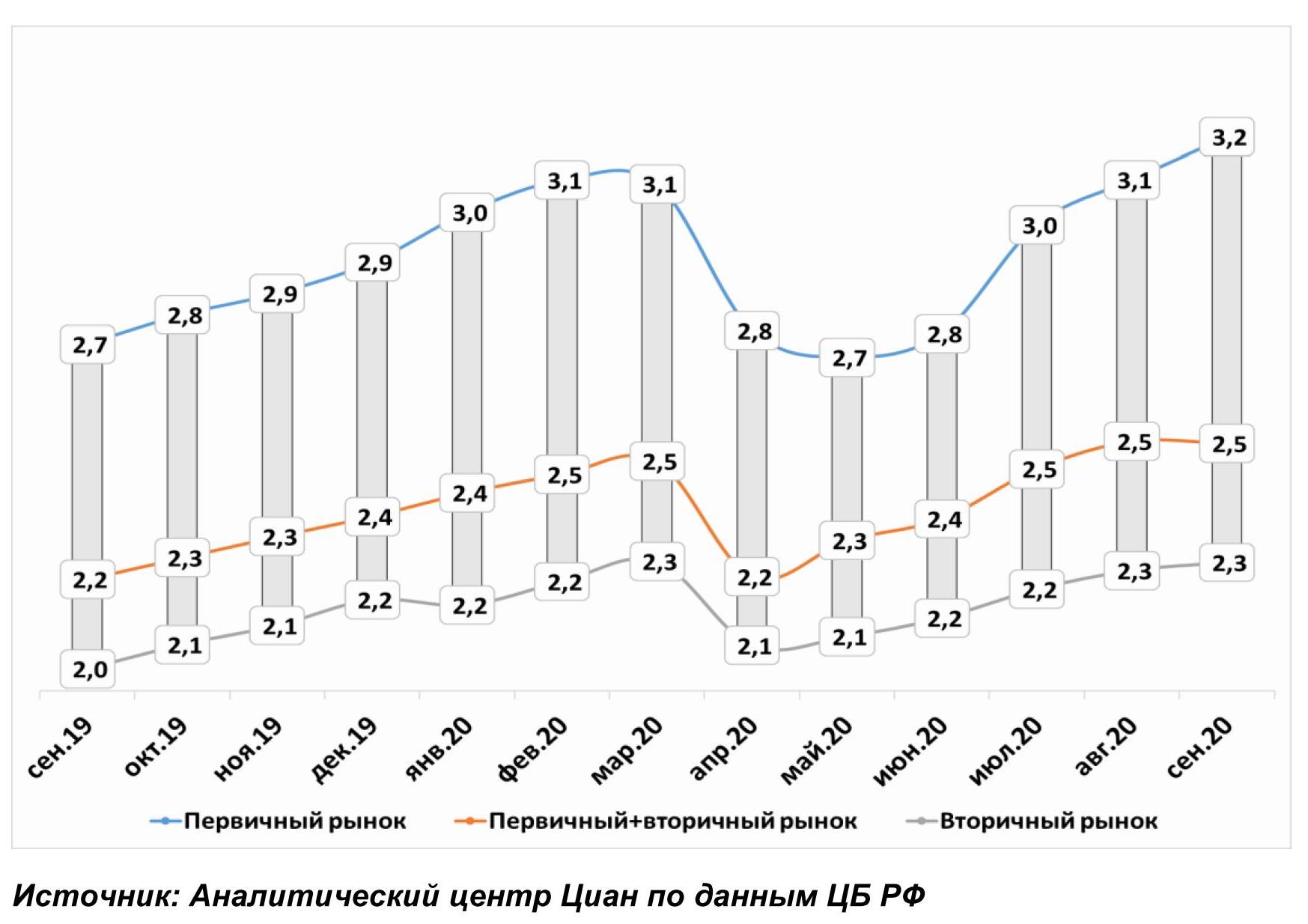

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

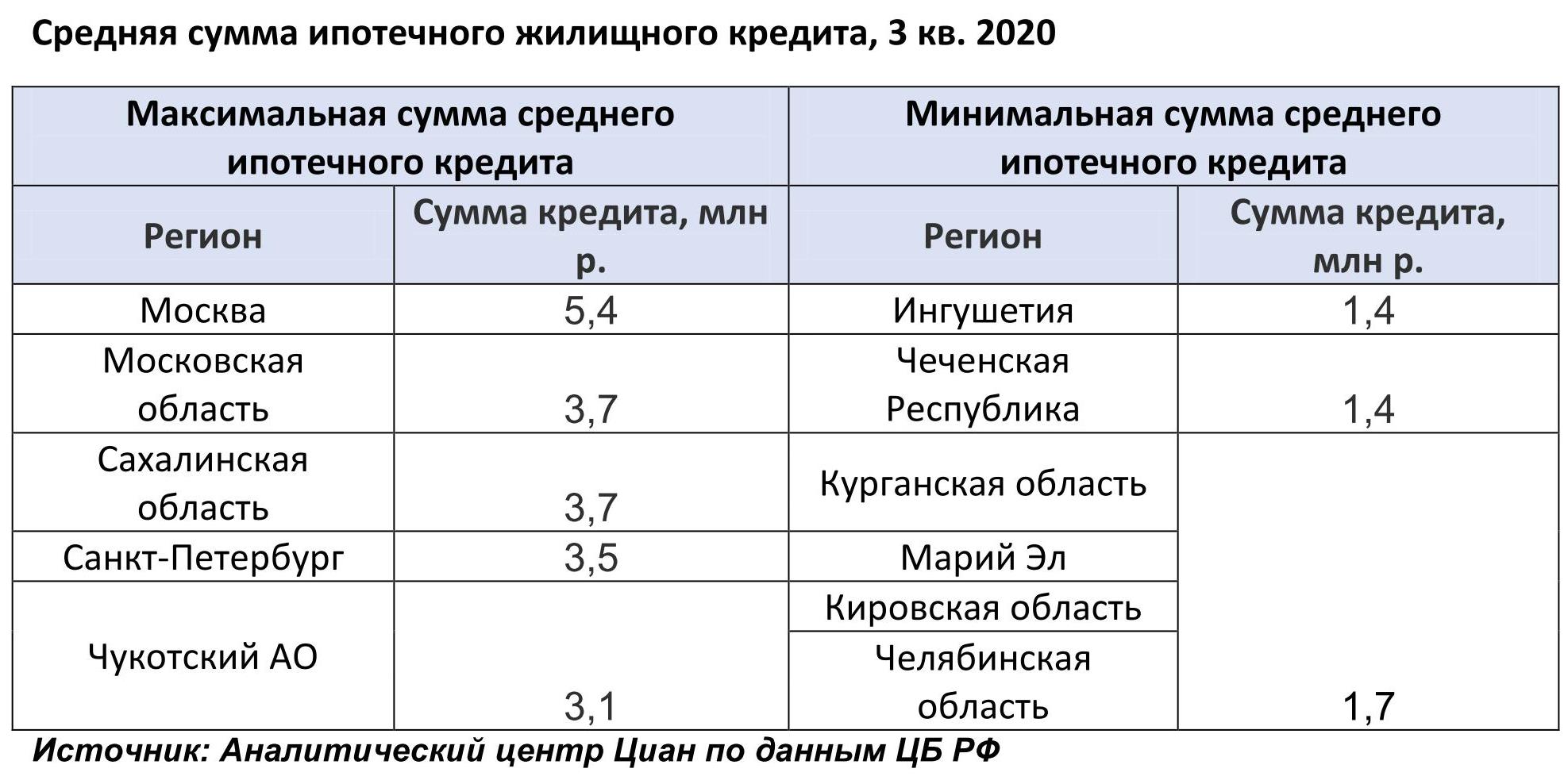

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

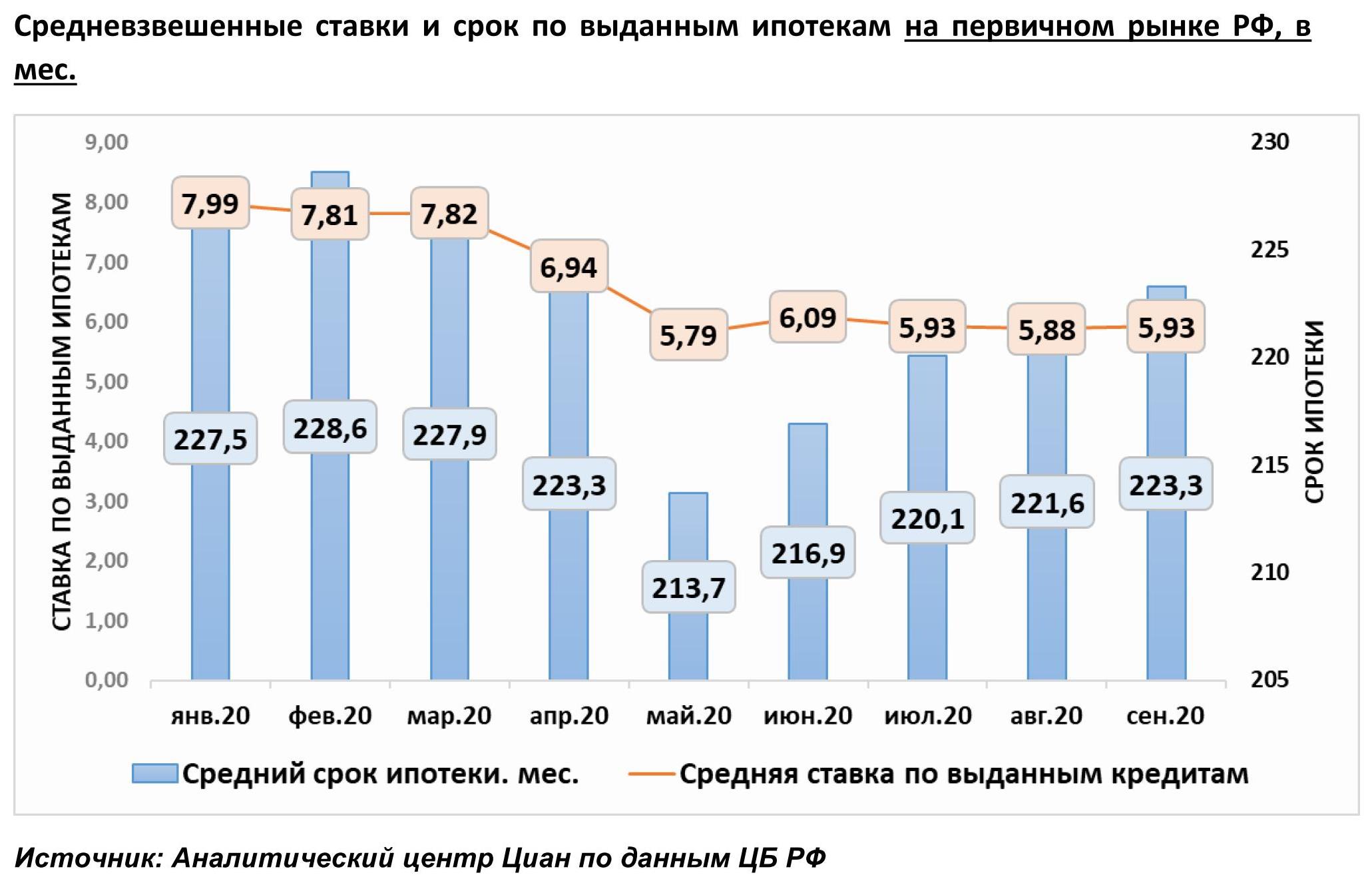

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

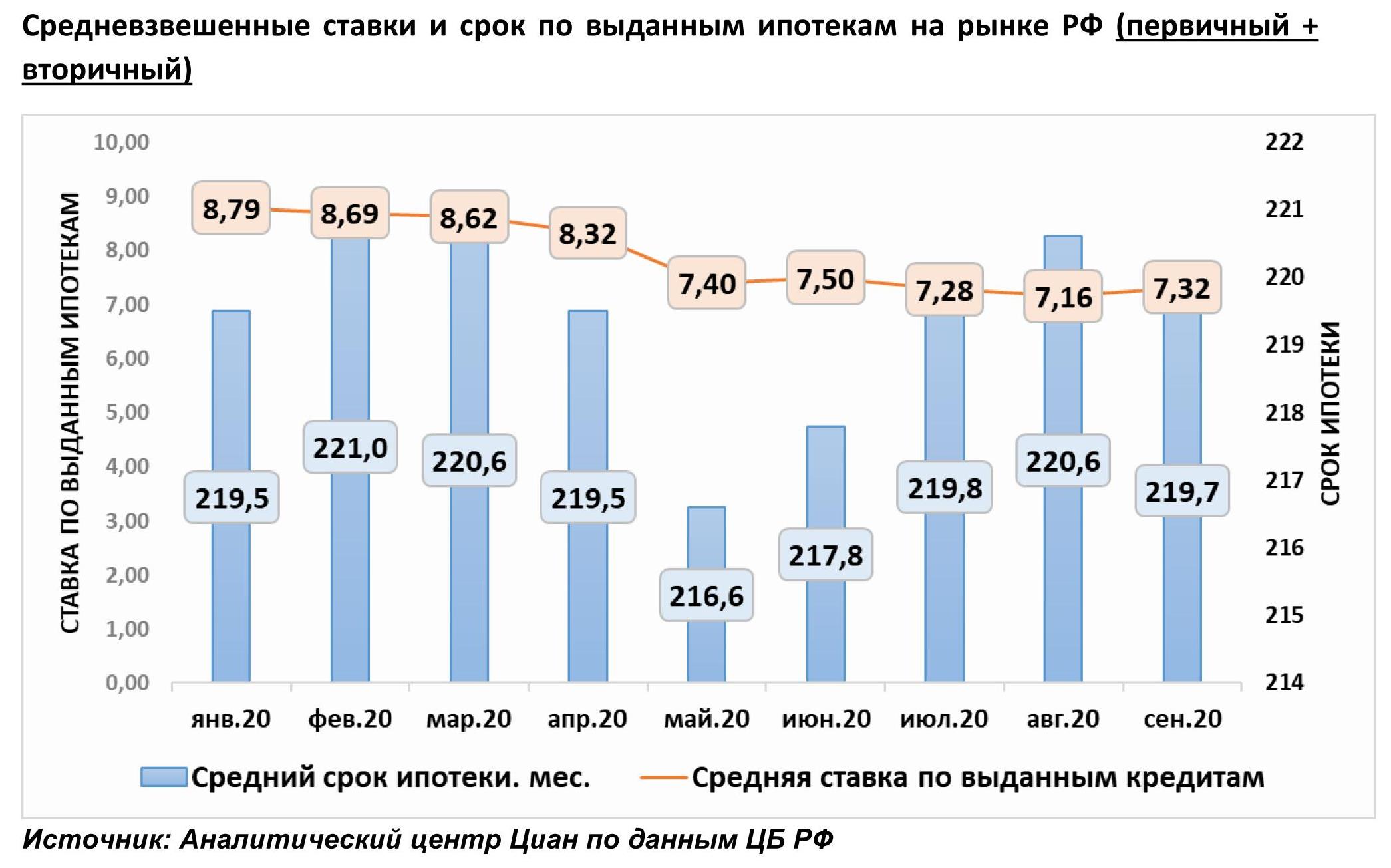

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/