Инвесторы скупают жилье у воды

Квартиры на набережных Москвы всегда были востребованным и ликвидным активом, но за последний год внимание к ним побило рекорды: выручка застройщиков по их реализации в 2020-м выросла вдвое, а количество проектов у воды впервые с 2014 года достигло 9%, что говорит о высоком спросе, причем не только со стороны конечных потребителей, но и инвесторов. Эксперты компании «Метриум» рассказывают о причинах такого интереса.

Дефицит определяет спрос

Общая протяженность береговой линии Москвы-реки в черте города превышает 200 км, но исторически сложилось так, что набережные в столице были преимущественно промышленными, и жилья здесь строилось очень мало. Сейчас ситуация постепенно меняется, и основным трендом становится вовлечение прибрежных зон в жизнь города при сохранении их природных преимуществ. В связи с этим сегодня появляется все больше интересных жилых проектов на первой линии, причем как в центре города, так и на окраинах. Тем не менее, пока их немного – 9% от общей доли рынка. При этом спрос явно превышает предложение, что определяет высокую инвестиционную привлекательность «прибрежных» квартир.

Тренд на здоровье и экологичность

На сегодняшний день экостроительство стало тенденцией, которая в ближайшее десятилетие будет только набирать обороты. Более того – экологичность нового жилья является существенным конкурентным преимуществом при выводе на рынок новых проектов. Это неудивительно, поскольку мода на здоровый образ жизни предполагает не только правильное питание и физическую активность, но и нахождение в «правильной» локации, где дышится легче.

Канадские исследователи в 2018 году установили, что люди, живущие в радиусе 500 метров от воды, подвержены риску смерти от распространенных причин на 12-17% меньше, чем остальные горожане. А тем, кто постоянно смотрит на воду из окна своего дома или хотя бы офиса, «гарантировано» долголетие. Причина не только в том, что у реки воздух чище и он интенсивнее насыщен отрицательно заряженными ионами. Вид и звуки с открытой воды снижают повседневный стресс.

Видовые характеристики и престиж

Почему для покупателей так важен вид из окна, который воспринимается как продолжение интерьера? Красивый природный пейзаж дарит умиротворение и позволяет снять напряжение. Наблюдать прямо из квартиры открытое водное пространство, любоваться восходами и закатами, радугами мечтают многие, но сегодня это редкость в плотно застраиваемом городе, где стандартными «соседями» чаще всего являются торговые центры, офисные здания и дорожные развязки.

Если рядом кроме водоема расположена зеленая зона, то положительный психологический эффект многократно усиливается, а покупательский интерес значительно возрастает. В Москве не так много жилых комплексов, которые предполагают вид на реку в сочетании с близко расположенными парками, поэтому такие квартиры раскупаются в первую очередь, а у инвесторов в дальнейшем не возникает проблем с их реализацией. К одним из таких проектов относится ЖК «Ривер Парк», расположенный на берегу Нагатинского затона. Он находится всего в 5 минутах от музея-заповедника Коломенское, а из окон открывается вид на реку. Такое соседство с крупным зеленым массивом и водной гладью одновременно является редкостью для доступных по цене новостроек и дает данному жилому комплексу уникальное преимущество.

«Жить с “видом на воду” было престижно всегда, особенно учитывая небольшое количество таких предложений на первичном рынке Москвы, – отмечает Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Фактор близости к набережной играет большую роль для имиджа проекта – это тот критерий, за который покупатель готов платить больше на 20-25%. Кроме того, ликвидность таких лотов сохраняется и в случае их дальнейшей перепродажи на вторичном рынке. Есть даже определенные дома вдоль реки, за видовыми квартирами в которых инвесторы “охотятся”, выжидая, когда собственники выставят их на продажу».

Набережная – идеальное место для досуга

Отношение к воде у всех разное. Кто-то очень любит реку и готов смотреть на нее часами, а кто-то предпочитает горные ландшафты или лес. Но практически все люди обожают набережные – это места, в которых можно почувствовать себя спокойно. Кроме того, комплексные жилые проекты на набережных включают в себя их благоустройство: создание прогулочных пешеходных маршрутов, многофункциональных общественных пространств, объектов инфраструктуры, зон отдыха и спорта. Все это непосредственным образом влияет на инвестиционную привлекательность таких квартир.

«В нашем ЖК мы предусмотрели благоустроенную прогулочную набережную длиной 1,5 км с пешеходными и велодорожками, мостиками и площадками для отдыха, – рассказывает Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Первая часть набережной длиной 700 м построена и введена в июле 2018 года, вторую мы планируем завершить в два этапа. В этом году будет открыт участок вдоль корпусов 1-3, позднее – вдоль корпуса 4. Хочу отметить, что в благоустройство первого этапа уже вложено 110 млн рублей, а объем инвестиций на оставшийся участок составит 150 млн рублей. При разработке концепции уделялось большое внимание озеленению территории. Здесь появятся лиственные и хвойные деревья, злаковые растения, цветы. Предусмотрены также оригинальные малые архитектурные формы. Под сандеками – навесными балконами – будут установлены места для отдыха со скамейками и качелями. Пешеходная набережная разделится на прогулочную зону у самой кромки воды и спортивную, где пройдут асфальтированные велодорожки».

Сроки окупаемости и прибыль

Учитывая большой спрос на видовые квартиры возле набережных при пока еще недостаточном предложении, можно сделать вывод о высокой инвестиционной привлекательности таких активов. Квартиры у реки быстро сдаются в аренду либо выгодно продаются: московская недвижимость стабильно дорожает, а эксклюзивные лоты с прекрасными видовыми характеристиками раскупаются в первую очередь.

Сегодня низкие ставки банковских депозитов на фоне инфляции выглядят особенно удручающе: деньги, внесенные на счет, уже не только не приносят дохода, но и не успевают за реальным ростом цен. Инфляция в 2020 году, по данным Росстата, составила 4,9%, а ставки по депозитам в большинстве банков в декабре того же года не превышали 4,5%[1]. А вот инвестиции в жилье с целью его последующей сдачи в аренду выглядят по-прежнему привлекательно. Сейчас средний срок окупаемости столичной квартиры эконом-класса составляет примерно 18 лет, а ее доходность варьируется в диапазоне 4-7% годовых. Но жилые комплексы уровня комфорт и бизнес, расположенные в привлекательных востребованных локациях, при том же уровне прибыли окупаются вдвое быстрее. Причина в том, что их арендуют состоятельные клиенты на долгий срок, и собственнику не приходится сталкиваться с постоянным поиском новых жильцов, пока квартира стоит пустая.

«Недвижимость в качестве инструмента для инвестирования защищена от девальвации, это в принципе самый надежный инструмент, позволяющий получать стабильный пассивный доход от аренды, – убеждена Наталья Сазонова. – А квартира у воды – штучный продукт, который всегда будет пользоваться популярностью, на подобные объекты сохраняется большая конкуренция при их высокой стоимости. Срок окупаемости составляет около 10 лет. Что касается сторонников быстрого дохода, они смогут получить как минимум от 20% прибыли при перепродаже такого жилья».

[1] Статистика ЦБ РФ. Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц https://cbr.ru/statistics/avgprocstav/

По данным консалтинговой компании Bright Rich | CORFAC International, в 2020 году на московский офисный рынок было выведено 284 тыс. кв. м новых площадей. Этот показатель на 24% меньше, чем в 2019 г. В 2021 г., согласно планам девелоперов, рынок может пополниться 620 тыс. кв. м качественных офисных площадей, 80% из которых придется на проекты А-класса. В Bright Rich | CORFAC Int. отмечают, что реальный годовой показатель ввода может оказаться на 40% ниже.

Крупнейшие объекты заявленные к вводу в эксплуатацию в 2021 г.

|

Название |

Адрес |

Общая площадь, |

Арендопригодная площадь, |

Округ |

Класс |

Q |

|

AFI Square |

Грузинский Вал ул., |

108 000 |

58 700 |

ЦАО |

А |

3 |

|

Два капитана |

МКАД, 66-й километр, стр. 4 |

101 052 |

79 800 |

МО |

А |

1 |

|

Лофт-квартал Сколково |

Зворыкина ул., |

84 000 |

75 650 |

ЗАО |

А |

4 |

|

YES Технопарк |

Андропова пр., д. 10 |

65 100 |

22 330 |

ЮАО |

В+ |

1 |

|

AFI2B |

2-я Брестская ул., |

50 200 |

39 885 |

ЦАО |

А |

2 |

|

DM Tower |

Варшавское ш., д. 9 |

41 319 |

35 121 |

ЮАО |

А |

2 |

|

Деловой центр «Парк Легенд» |

Автозаводская ул., |

40 200 |

25 300 |

ЮАО |

В+ |

1 |

|

1905 года 7 |

1905 года ул., д. 7 |

39 320 |

33 660 |

ЦАО |

А |

1 |

|

Аркус 4 |

Ленинградский пр., |

24 844 |

18 182 |

САО |

А |

1 |

|

Хуамин |

Вильгельма Пика ул., д. 14 |

24 800 |

16 000 |

СВАО |

А |

1 |

|

Деловой центр Jazz (реконструкция) |

Сущевский Вал ул., |

21 670 |

20 842 |

СВАО |

В+ |

1 |

Крупнейшими из 15 новых объектов, введенных в эксплуатацию в 2020 г., оказались БЦ Neva Towers (51 240 кв. м), БЦ «Суворов Плаза» (33 600 кв. м), БЦ Kvartal West (29 750 кв. м) и БЦ «Алкон II» (25 897 кв. м). 41% от общего объема ввода пришелся на 4 квартал, с точки зрения локации лидирует Северный автономный округ. Он занимает 26% в структуре ввода.

Совокупный объем сделок по аренде и продаже в 2020 году составил 1 191 400 кв. м, что на 14% ниже показателя 2019 г. Лидером по объему арендованных и купленных площадей остается класс А — на него пришлось 40% от общей площади сделок (480 150 кв. м). В классе В+ общая площадь сделок составила 419 260 кв. м, в классе В — 291 990 кв. м.

Наиболее крупные сделки на рынке офисной недвижимости Москвы

|

№ |

Название бизнес-центра |

Класс |

Тип сделки |

Площадь, кв. м |

Район |

Арендатор/ |

Q |

|

1 |

AFI Square |

A |

Аренда |

77 839 |

ЦАО |

Тинькофф |

2 |

|

2 |

Китайгородский проезд, 7 |

B |

Продажа |

42 342 |

ЦАО |

Атомэнергопром |

2 |

|

3 |

ВЭБ Арена |

B+ |

Аренда |

37 000 |

САО |

Почта России |

2 |

|

4 |

БЦ Тоуэр |

B |

Продажа |

29 420 |

ЮЗАО |

Алроса / Alrosa |

2 |

|

5 |

Берников |

B+ |

Продажа |

15 540 |

ЦАО |

Karat Holding |

2 |

|

6 |

Гостиный Двор |

B+ |

Аренда |

15 000 |

ЦАО |

Ключ |

1 |

|

7 |

Сириус Парк стр.2 |

B+ |

Аренда |

11 445 |

ЮАО |

РАСУ (Росатом) |

1 |

|

8 |

Алкон |

A |

Аренда |

11 103 |

САО |

City Mobil |

3 |

|

9 |

Калибр |

B |

Аренда |

11 000 |

СВАО |

Rubytech |

3 |

Драйверами рынка оказались компании сегмента IT, Media, Телекоммуникаций, а также сферы торговли и производства, суммарно на их долю приходится 33% от общего объема сделок.

Уровень вакансии, по итогам 202о г., составляет 10,6% (2 013 910 кв. м). Увеличение объема свободных площадей произошло во всех классах офисной недвижимости. Так, в классе А, по данным на конец декабря, незанято 612 940 кв. м, в классе В+ – 712 710 кв. м, в классе В – 688 260 кв. м.

Рост вакансии привел к незначительному снижению, относительно 2019 г., арендных ставок в классах А и В+ – на 2,2%. Средневзвешенная ставка аренды, по итогам 2020 г., в классе А составляет 25 900 руб./кв. м/год (triple net), в классе В+ — 16 380 руб./кв. м/год. В классе В арендная ставка выросла на 3% по отношению к аналогичному показателю 2019 г. и составила 12 850 руб./кв. м/год (без учета НДС, OPEX и коммунальных платежей).

Что касается продажи офисных площадей, по итогам года, средневзвешенная удельная цена предложения на объекты класса А составляет 335 000 руб./кв. м, класса В+ — 235 000 руб./кв. м, класса В — 200 000 руб./кв. м.

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

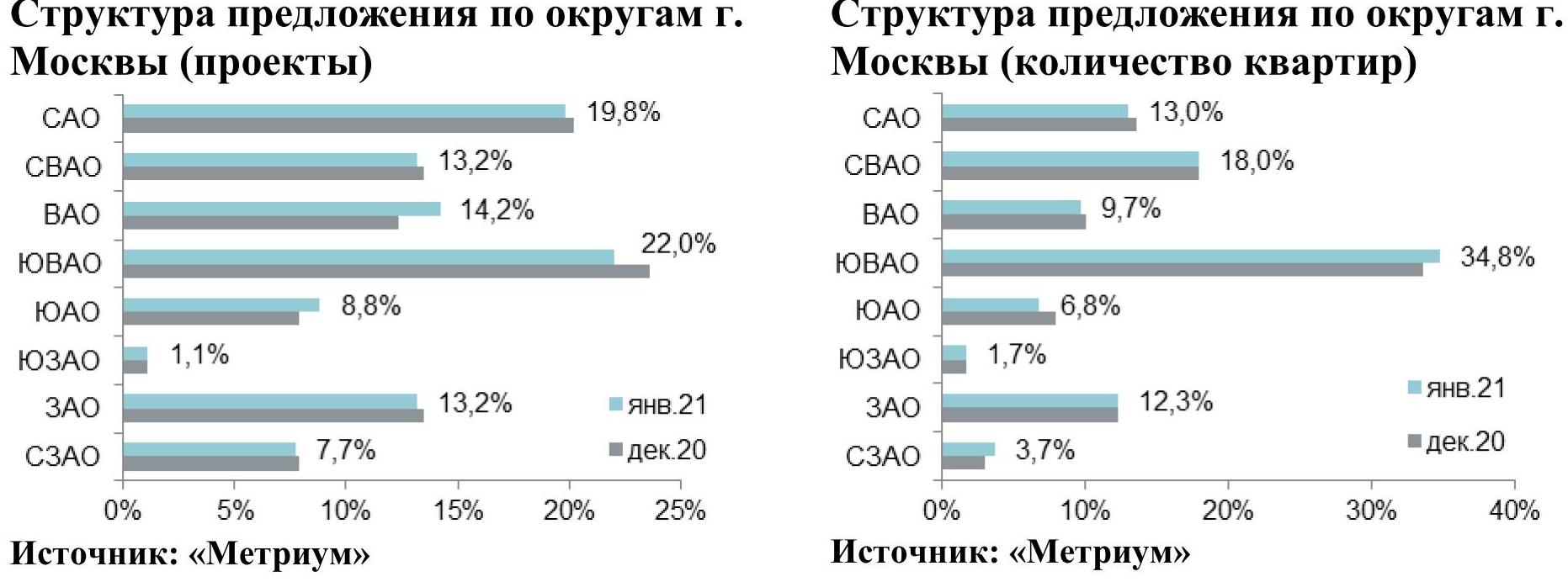

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

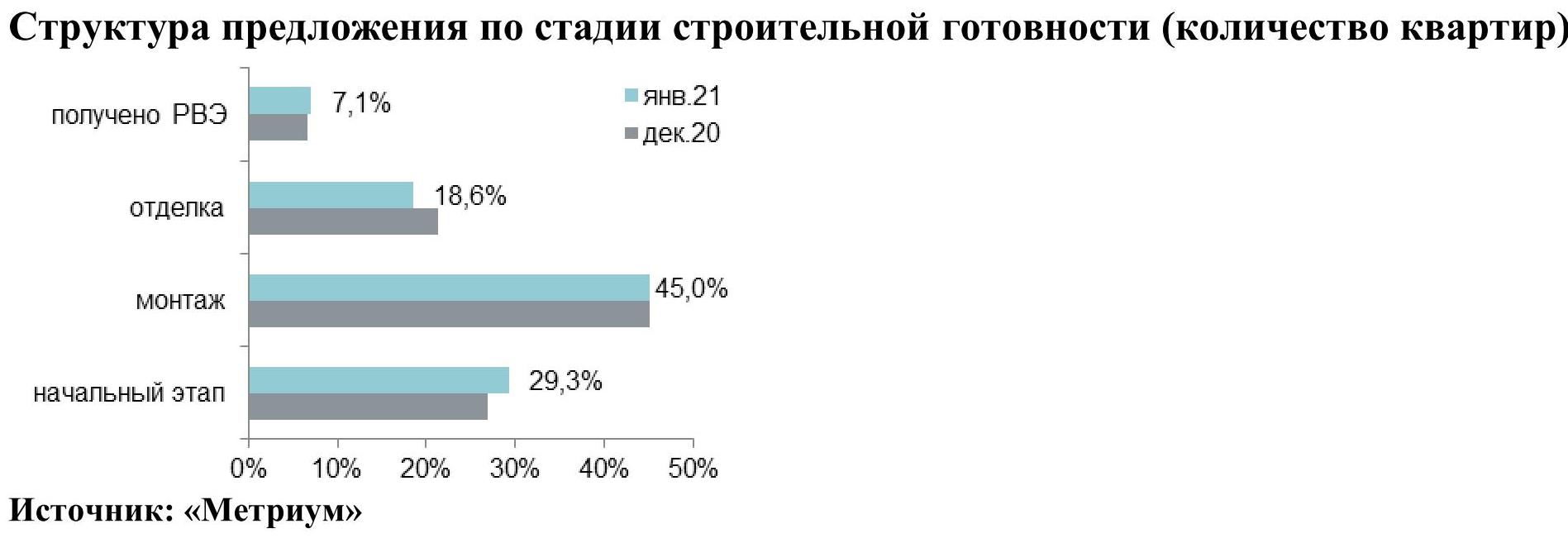

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

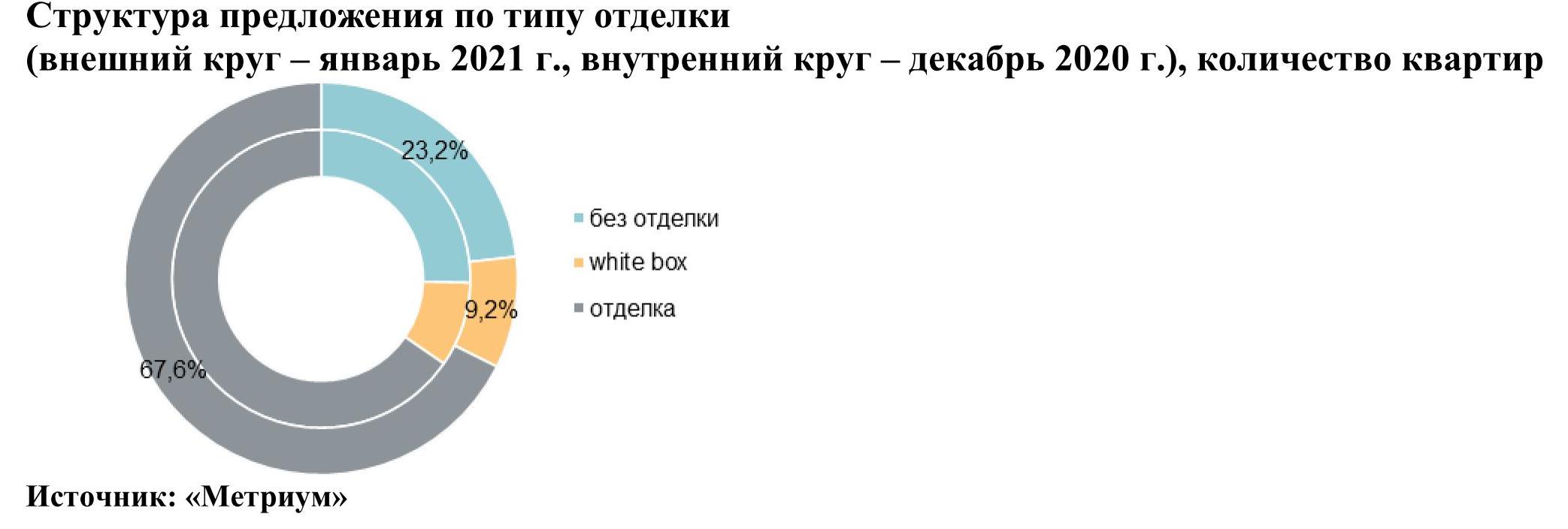

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой