Объем сделок купли-продажи офисных помещений Москвы сократился в 2020 году практически вдвое до 140 000 кв. м

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, отмечают, что объем сделок купли-продажи офисных площадей конечными пользователями в 2020 году сократился на 46% и составил 140 040 кв. м против 258 500 в 2019 году. По итогам 2020 года доля приобретённых офисных площадей в структуре новых сделок составила 12% против 15% годом ранее.

Несмотря на негативное влияние пандемии на спрос, когда общее количество сделок уменьшилось на 32% с 203 в 2019 году до 139 в 2020 году, объем сделок купли-продажи показал положительную динамику в основных деловых районах (Ленинградский и Москва-Сити), что говорит о сохранении интереса покупателей к этим локациям, а также по южному направлению зоны между ТТК и МКАД, что связано прежде всего с активным развитием этой территории и наличием там и в зоне за МКАД качественного продукта.

Самый большой объём офисных помещений, выставленных на продажу в существующих БЦ Москвы, по данным на конец 2020 года, представлен в центральном деловом районе – 120 000 кв. м. Меньше всего офисов на продажу сегодня предлагается в Москва-Сити – 29 700 кв. м, но объём предложения в строящихся объектах в этом деловом районе составляет 253 700 кв. м. – это максимальная цифра среди всех субрынков столицы.

Динамика объемов сделок купли-продажи

Источник: CBRE, IV квартал 2020 г.

Инвестиции в недвижимость в кризис традиционно считаются способом сохранения капитала и остаются защитным активом от инфляции и колебания курсов валют. При этом в каждый кризис наблюдаются рекордные объемы сделок купли-продаж жилья в то время, как офисный сегмент остается недооцененным. С одной стороны, это во многом связано с ценой «входа», с другой стороны, выбор доступных предложений для покупки офисных блоков, как правило, ограничен несколькими объектами.

В целом динамика инвестиций в офисные помещения от года к году обусловлена выходом на рынок новых проектов, в моменте реализации качественных объектов количество и объем подобных сделок увеличивается. Так, выбор для покупателей увеличился во второй половине года за счет старта продаж комплекса Hill 8, а также за счет запуска продаж в конце года знакового проекта iCity. Благодаря большому объему площадей в iCity этот проект будет являться драйвером продаж в течение ближайших 2-3 лет.

По данным CBRE, в 2020 году увеличилась доля сделок с офисами от 500 до 1 000 кв. м за счёт снижения спроса на средние по размеру помещения от 1 001 до 3 000 кв. м. Доля крупных сделок также сократилась до 3%.

Спрос на покупку офисных помещений в основном сформирован со стороны представителей финансового и сырьевого и энергетических секторов.

Крупнейшие сделки купли-продажи офисных площадей в 2019-2020 годах

|

Компания |

Площадь, кв. м |

Бизнес-центр |

Класс |

Полугодие |

Год |

|

Алроса |

29 400 |

Севастопольский пр-т, 28, корп. 1 |

B |

1П |

2020 |

|

Альфа Страхование |

27 700 |

Парк Легенд (Башня 2) |

A |

1П |

2020 |

|

Арети |

6 300 |

Профсоюзная ул., 125к1 |

B |

1П |

2020 |

|

Конфиденциально |

1 900 |

Тессинский пер., 4, стр. 1 |

B |

2П |

2020 |

|

Олимпроект |

1 800 |

iCity |

A |

2П |

2020 |

|

Райффайзенбанк |

34 000 |

Nagatino i-Land |

B |

2П |

2019 |

|

Правительство Москвы |

31 800 |

Верейская Плаза IV |

B |

2П |

2019 |

|

Альфа-Банк |

24 600 |

Немецкий центр |

B |

2П |

2019 |

|

ВЭБ.РФ |

19 500 |

Знаменка Комплекс |

A |

1П |

2019 |

|

Газпромбанк |

18 800 |

Аквамарин, Фаза III |

A |

1П |

2019 |

Источник: CBRE, IV квартал 2020 г.

Средний уровень запрашиваемых цен продажи офисных площадей на конец 2020 года в бизнес-центрах класса А составил 180-450* тыс. руб./кв. м, в бизнес-центрах класса В – 100-300 тыс. руб./кв. м. Все цены не включают НДС.

Средневзвешенные запрашиваемые цены продажи офисных площадей в существующих бизнес-центрах по субрынкам и по классу

Источник: CBRE, IV квартал 2020 г.

По прогнозам CBRE, в 2021 году ожидается увеличение количества и объема сделок купли-продажи в розничном сегменте до уровня 2019 года. При этом спрос со стороны крупного бизнеса будет восстанавливаться медленнее, следуя за выходом экономики на устойчивые показатели роста. Отложенный спрос, согласно оценке CBRE, будет наблюдаться в полной мере уже в 2022 году. Учитывая сохранение дефицита качественных объектов для крупных корпораций, ожидается рост сделок покупки проектов для строительства бизнес-центров под собственное использование. Более того, их предложение на рынке более чем в два раза превышает объем доступных площадей в существующих бизнес-центрах.

По данным CBRE по итогам 2021 года объем сделок купли-продажи превысит 200 000 кв. м, в 2022 году данный показатель продолжит свой рост.

Александр Пятин, директор направления продаж и приобретений отдела офисных помещений CBRE, комментирует:

«В текущий период состояние рынка офисной недвижимости Москвы отлично от предыдущих кризисных периодов. Мы не видим снижения цен и ставок аренды, доля свободных площадей не демонстрирует существенного роста. Ситуация в сегменте купли-продажи также не повторяет прошлые кризисные тенденции: на рынке не произошло «массовых распродаж» объектов, более того, объем доступного предложения в существующих бизнес-центрах сократился. С одной стороны, это произошло вследствие закрытия сделок купли-продажи, с другой стороны, собственники объектов не были готовы снижать цены в соответствии с ожиданиями покупателей, поэтому приняли решение временно приостановить продажу своих активов».

Эксперты, оценивая итоги развития рынка торговой недвижимости в Санкт-Петербурге в 2019 году, в целом говорят о стабильности ситуации. Впрочем, по их оценке, наметился ряд интересных тенденций в этой сфере.

Из всех видов коммерческой недвижимости торговая, пожалуй, наиболее динамично реагирует на появление новых факторов, изменение ситуации на рынке и в экономике в целом. Поэтому, при общей стабильности положения в сегменте, новые тренды могут в перспективе оказать на него серьезное влияние.

По данным отдела исследований Maris в ассоциации с CBRE, валовой объем предложения качественной торговой недвижимости в Петербурге превышает 4 млн кв. м, из которых порядка 3 млн приходится на торговые и торгово-развлекательные комплексы.

Торговые центры

По оценкам экспертов, девелоперская активность в сфере возведения ТРК по-прежнему невелика. По данным Maris, в 2019 году рынок торговой недвижимости Петербурга пополнился на 47,8 тыс. кв. м. В частности, начали работу ТЦ «Перрон», ТК «Индустриальный», ряд гипермаркетов.

По мнению аналитиков JLL, самым заметным новым объектом, открывшимся в Петербурге в 2019 году, стала первая очередь аутлета Fashion House на Таллинском шоссе. Причем это вполне отчетливо сформировавшийся тренд. Так, в 2018 году был также открыт лишь один сравнительно крупный торговый центр и это также был аутлет – вторая очередь Outlet Village Pulkovo.

«Лидерами по объему предложения торговых площадей выступают самые густонаселенные административные районы города, в состав которых входят территории активного жилищного строительства, а именно Приморский, Московский и Выборгский», – говорит руководитель отдела исследований рынка Maris Алёна Волобуева.

«При этом классические арендаторы торговых центров, ритейлеры, стали более требовательны к выбору локации в объектах. В том числе поэтому, несмотря на минимальную девелоперскую активность по строительству новых торговых центров, средний уровень вакантности в городе не стремится к нулю. В качественных торговых центрах Петербурга, по итогам 2019 года, свободно 3,6% площадей, что на 0,5% больше, чем год назад», – отмечает заместитель руководителя отдела исследований компании JLL в Петербурге Наталия Киреева.

На снижение востребованности новых площадей и, как следствие, низкую девелоперскую активность, по ее мнению, влияет еще ряд факторов. «Снижение покупательной способности граждан, с одной стороны, рост рынка электронной торговли и развитие сервисов доставки, с другой, привели к снижению трафика в торговых центрах и к сокращению темпов развития сетевых операторов. В этих условиях с целью повышения посещаемости собственники проводят как глобальную реконцепцию, так и точечную ротацию арендаторов, привлекая популярные бренды. Кроме того, уделяют больше внимания повышению качества объекта. Все эти меры направлены на то, чтобы покупатели проводили больше времени в торговых центрах», – говорит эксперт.

Street retail

Итоги года в сфере street retail также демонстрируют равновесное положение в этом сегменте рынка. По данным Knight Frank St Petersburg, всего за 2019 год открылось и закрылось примерно одинаковое количество торговых точек. Причем такой баланс характерен для всех видов локаций – основных и второстепенных торговых коридоров как центральных, так и спальных районов. При этом по итогам года ротация арендаторов составила 12%, что на 1 п. п. ниже, чем годом ранее.

На конец 2019 года общий объем вакантных площадей в торговых помещениях street retail составил 41,3 тыс. кв. м. Генеральный директор Knight Frank St Petersburg Николай Пашков оценивает их долю в общем объеме предложения в городе в среднем на уровне 7%, что ниже прошлогоднего показателя на 1 п. п.

При этом, по оценке экспертов Colliers International, средний показатель вакантности заметно вырос на центральных торговых коридорах Петербурга. Увеличение, по их данным, составило по итогам 2019 года на 3,4 п. п. – до 8,2%. При этом больше всего площадей в street retail освободилось на Старо-Невском проспекте: если на конец 2018 года там пустовало 3% помещений, то к концу 2019-го уровень вакантности вырос до 13,7%.

По словам руководителя департамента услуг для ритейлеров Colliers International Владимира Каличавы, на фоне роста интернет-торговли и образования конкуренции среди компаний рынок покидают в основном операторы с устаревшей концепцией и новички со слабой финансовой моделью, просчетами при выборе локации, в маркетинге. При этом сильные игроки с современными, регулярно обновляемыми концепциями продолжают наращивать свое присутствие. «Будущее за компаниями, которые быстрее реагируют – форматом, товарной матрицей, ценообразованием на меняющиеся запросы современного покупателя, которые способны предложить клиенту релевантные продукт или услугу», – считает он. При этом на ликвидные локации по-прежнему сохраняется очередь – со своей стороны, отмечает Николай Пашков.

«В целом по рынку арендные ставки за 2019 год также изменились незначительно. Положительная динамика по сравнению с прошлым годом составила в среднем 2%», – говорит он. По словам эксперта, причиной слабого роста показателя являются как сбалансированное состояние рынка, так и тот факт, что ставки уже находятся на довольно высоком уровне.

Руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко добавляет, что наибольшее изменение отмечено на пешеходных улицах (+5%). «В связи с повышенным интересом к Малой Садовой и 1-й Советской улицам ставки аренды в данных локациях в среднем увеличились на 12%. Также значительный рост отмечен на Лиговском и Литейном проспектах – на 8%», – отмечает она.

Актуальные тренды

На рынок торговой недвижимости, помимо уже отмечавшегося роста интернет-торговли и развития сервисов доставки, по мнению экспертов, повлиял ряд трендов.

Так, по данным JLL, за 2019 год доля заведений общепита в структуре открытий в торговых центрах Петербурга составила 21%, что в 2,5 раза выше показателя прошлого года (8%). При этом доля развлечений сократилась с 11% в 2018 году до 4% в 2019 году (напомним, с начала 2010-х годов их объем в ТРК поступательно рос, и только последние два года наблюдается обратная тенденция).

Теперь на место операторов в сегменте развлечений пришли более эффективные и платежеспособные форматы. В основном речь о развитии гастрономических концепций: обновлении фуд-кортов либо размещении фуд-холлов. Модный сегодня в обеих столицах формат привлекает большое количество жителей и гостей города, а в условиях холодного и дождливого климата Петербурга этот целевой трафик перетягивает спрос с центральных улиц. Фуд-холлы открылись в ТРЦ «Галерея», на территории Василеостровского рынка, в ТРK «Сити Молл» и на курорте «Охта Парк». Анонсированы подобные проекты в дисконт-центре «Варшавский экспресс» и в ТРЦ Leo Mall. «В 2020 году данный формат продолжит свое развитие, и рынок может пополниться новыми заведениями», – соглашается Анна Лапченко.

Существенного роста девелоперской активности эксперты пока не ожидают. По данным JLL, в 2020 году ожидается завершение строительства третьей очереди Outlet Village Pulkovo, четвертой очереди ТРЦ «Заневский каскад» и торгового центра на месте кинотеатра «Спутник» на улице Бабушкина. Продолжатся реконцепция устаревших ТЦ, точечная ротация существующих арендаторов c целью повышения качества предложения брендов, а также строительство небольших объектов в районах комплексной жилищной застройки.

Аналитики Maris напоминают, что в 2019 году был сдан в эксплуатацию самый крупный в Европе центр мебели и интерьера «Кубатура», GLA которого составляет 110 тыс. кв. м. «Кубатура» расположена на улице Фучика, 9, и ее открытие намечено на май 2020 года.

По словам Николая Пашкова, на сегмент street retail особое влияние будет оказывать позиция городских законодателей, «которые, судя по всему, задались целью минимизировать распространение коммерческих площадей в жилых объектах». Объясняется это желание главным образом недовольством граждан, в них проживающих.

В первую очередь это касается центра города и заведений общепита «вечернего формата». «Все активно следили за противостоянием арендаторов и жильцов на улице Рубинштейна, которое началось еще в конце 2018 года. Общее недовольство жителей улицы и, как следствие, последующие проверки привели к закрытию более 10 заведений», – говорит Анна Лапченко.

Директор по развитию региона «Бургер Кинг Россия» Евгений Козлов сообщил, что компания уже отказалась от идеи арендовать четыре помещения под свои заведения из-за потенциальной возможности конфликтов с жителями домов, в которых они расположены. «В связи с этим вырос интерес к размещению на площадях в торгово-развлекательных центрах», – добавил он.

Сохранит в свое влияние и фактор сезонности. «Мы ожидаем, что в I и II кварталах 2020 года, в преддверии высокого туристического сезона, средний уровень вакансии на торговых коридорах Петербурга планомерно снизится, в основном – за счет открытия новых заведений общепита», – считает Владимир Каличава. «В преддверии проведения в Петербурге ряда матчей Чемпионата Европы по футболу 2020 года, в связи с большим туристическим потоком, в городе прогнозируется увеличение количества открытий объектов различного формата, в основном заведений общественного питания и магазинов с сувенирной продукцией», – добавляют аналитики Knight Frank St Petersburg.

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году».

Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы.

«На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»).

По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду.

Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей.

Тенденции роста

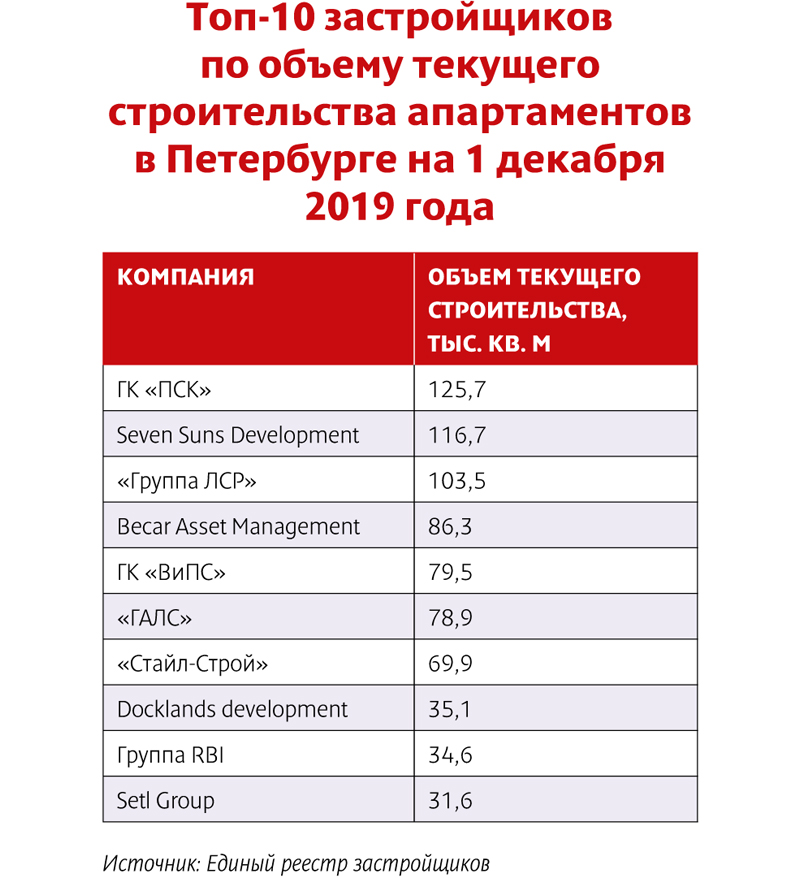

«Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года.

Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%.

По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она.

Доходное дело

По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь.

«Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов.

По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%.

Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант

По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь.

Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт.

Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он.

«Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь.