Итоги 1 квартала на вторичном рынке недвижимости РФ

Аналитики Циан подвели итоги 1 кв. 2021 года на вторичном рынке недвижимости России. Цены продолжили рост, но есть первые признаки его замедления.

В выборку вошли 142 города с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир.

- Средняя стоимость кв. м на вторичном рынке РФ увеличилась по итогам 1 кв.2021 года на 5,7% - до 72,9 тыс. рублей. За год (в сравнении с 1 кв. 2020 года) рост – на 17,2%.

- Средняя стоимость квартиры в продаже на вторичном рынке по РФ прибавила за квартал 1,5% – до 4,16 млн рублей.

- Отметку средней цены в 170 тыс. рублей за «квадрат» преодолели 4 российских города. Москва дорожает медленнее другие городов.

- “Дальневосточная ипотека” вывела Дальневосточный ФО в лидеры по росту цен на вторичном рынке.

- Стартовая средняя стоимость новых квартир в 1 кв. 2021 года на 19% выше, чем стартовая цена новых квартир, выходивших год назад.

- Конкуренция усиливается – текущий объем предложения на 12% выше прошлогоднего.

- Рост цен на вторичном рынке – в два раза выше докризисного

Стоимость недвижимости на вторичном рынке РФ продолжила расти в начале 2021 года. По подсчетам Циан, средняя цена квадратного метра достигла отметки в 72,9 тыс. рублей – это на 5,7% выше, чем по итогам прошлого квартала (68,9 тыс. рублей). В годовой динамике (относительно 1 кв. 2020 года, еще допандемийного периода, текущая цена выше на 17,2% (тогда средний “квадрат” стоил 62,2 тыс. рублей).

Основной рост цен в квартале пришелся на февраль 2021 (+2,6% относительно предыдущего месяца). В январе и марте прирост был на уровне полутора процентов.

Ежемесячная динамика цен на вторичном рынке РФ

|

|

дек.20 |

янв.21 |

фев.21 |

мар.21 |

|

Средняя цена кв. м, тыс. р |

68,9 |

70,0 |

71,8 |

72,9 |

|

Рост за месяц |

1,6% |

2,6% |

1,5% |

Источник: Аналитический центр Циан

Средний бюджет предложения на вторичном рынке в целом по РФ (города с населением от 100 тыс. человек) составляет сегодня 4,16 млн рублей при площади в 57,2 кв. м. За квартал бюджет вырос на 60 тыс. рублей, за год – на 600 тыс. рублей (+16,7 %).

Динамика показателей кв. м в городах РФ (население 100 тыс.+)

|

|

1 кв.2021 |

4 кв.2020 |

1 кв.2020 |

Динамика за квартал |

Динамика за год |

|

Средняя цена кв. м, тыс. р. |

72,9 |

68,9 |

62,2 |

5,7% |

17,2% |

|

Средняя стоимость квартиры в продаже, млн руб. |

4,16 |

4,10 |

3,56 |

1,5% |

16,7% |

|

Средняя площадь квартиры в продаже, кв. м |

57,2 |

58,9 |

56,1 |

-3,0% |

1,9% |

Источник: Аналитический центр Циан

- Отметку в 170 тыс. рублей за «квадрат» преодолели 4 российских города

Рост цен наблюдается практически по всей стране. Средняя стоимость кв. м на вторичном рынке в Москве показала меньший рост, чем в целом по РФ: за прошедший квартал средняя стоимость кв. м увеличилась на 1,6% - до 257,6 тыс. р. В городах Московской области (с населением от 100 тыс. человек) стоимость составляет в среднем 121,7 тыс. р. (+6,8% за квартал и +22,3% за год).

Подмосковье дорожает быстрее, чем столица. Циан связывает это с частичным перераспределением спроса как по причине увеличения цен на жилье (что ведет к смещению предпочтений по локациям), так и большему количеству сотрудников «на удаленке», которые теперь менее привязаны к центру города и могут рассматривать в том числе более удаленные локации.

В 1 кв. 2021 года в Московской области впервые появились города, в которых цена «квадрата» превысила в среднем 170 тыс. р. Это Реутов (176,1 тыс. р.) и Красногорск (173,7 тыс. р.). Еще год назад средняя цена кв. м в этих городах только приближалась к отметке в 150 тыс. р. Сегодня же более 150 тыс. р. за «квадрат» - уже в семи городах Подмосковья.

В целом по России на втором месте по стоимости кв. м на вторичном рынке – Сочи с показателем в 180,2 тыс. р., что связано не только с высоким спросом на недвижимость на фоне закрытых границ и «удаленки», но и ограничений на точечную застройку. Всего за квартал «квадрат» в Сочи вырос в цене на 6%. На третьем месте (без учета городов Московской области) – по-прежнему Санкт-Петербург с показателем в 157,1 тыс. р. (+5,9% за квартал).

Вторичная недвижимость в регионах (вне столичных агломераций) выросла в цене за квартал на 5,3%, за год – на 15,3% - до 62,3 тыс. рублей. Из них в городах-миллионниках (Москва и Санкт-Петербург в статистике не учитываются) стоимость за квартал увеличилась на 4,5%, за год – на 15,3%. Наибольший рост за месяц и за год – в Казани, Омске (+7% за квартал).

Города с численностью населения от 500 тыс. до миллиона увеличились в стоимости квадратного метра за квартал на 4,7%, за год – на 15,5% - до 65,1 тыс. рублей за кв. м. Наибольший рост за квартал - в Томске, Пензе. Таким образом, наиболее «скромные» показатели роста цен наблюдаются в столице, тогда как большинство остальных городов прибавили в цене значительнее по стоимости «квадрата».

Динамика средних цен на вторичном рынке РФ

|

|

Средняя цена кв. м, тыс. р. |

Динамика за квартал |

Динамика за год |

||

|

1 кв.2021 |

4 кв.2020 |

1 кв.2020 |

|||

|

Москва |

257,6 |

253,6 |

220,3 |

1,6% |

16,9% |

|

Московская область |

121,7 |

114,0 |

99,1 |

6,8% |

22,9% |

|

Санкт-Петербург |

157,1 |

148,3 |

128,3 |

5,9% |

22,4% |

|

Города вне столичных агломераций |

62,3 |

59,2 |

54,0 |

5,3% |

15,3% |

|

в т.ч. города-миллионники |

72,0 |

68,8 |

62,4 |

4,5% |

15,3% |

|

в т.ч. города от 500 тыс. до 1 млн |

65,1 |

62,2 |

56,4 |

4,7% |

15,5% |

Источник: Аналитический центр Циан

- Цены на «вторичку» растут по всей России

По подсчетам Циан, из 142 городов, попавших в выборку (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир), только в шести по итогам квартала отмечена околонулевая динамика или даже минимальное снижение в пределах 1%. Среди городов с населением от 500 тыс. человек в данный список вошел Ростов-на-Дону (-0,3%), где в годовой динамике прирост составил 6%. Наибольший рост – в Петропавловске-Камчатском и Южно-Сахалинске, где действует программа «дальневосточной ипотеки».

Именно в Дальневосточном ФО - самая высокая стоимость кв. м. на вторичном рынке, за прошедший год прирост составил почти 22%. Еще год назад лидером по средней цене по городам был Центральный округ. Самая доступная «вторичка» сегодня – в Северо-Кавказском и Приволжском ФО.

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя стоимость кв. м, январь 2020 |

Средняя стоимость кв. м, декабрь 2020 |

Средняя стоимость кв. м, январь 2021 |

Динамика за квартал |

Динамика за год |

|

Города Дальневосточного ФО |

95,0 |

86,6 |

78,0 |

9,6% |

21,8% |

|

Города Центрального ФО |

92,4 |

87,1 |

76,5 |

6,1% |

20,7% |

|

Города Южного ФО |

73,5 |

70,8 |

65,2 |

3,9% |

12,8% |

|

Города Северо-Западного ФО |

72,3 |

68,7 |

60,7 |

5,3% |

19,1% |

|

Города Сибирского ФО |

59,6 |

56,6 |

49,9 |

5,2% |

19,3% |

|

Города Уральского ФО |

57,0 |

54,7 |

51,2 |

4,1% |

11,2% |

|

Города Северо-Кавказского ФО |

53,7 |

51,6 |

48,7 |

4,2% |

10,4% |

|

Города Приволжского ФО |

53,7 |

51,7 |

48,3 |

3,9% |

11,2% |

Источник: Аналитический центр Циан

- Средняя стоимость «новинок» выросла на 19%

По подсчетам Циан, в 1 кв. 2021 года вторичный рынок недвижимости пополнился аналогичным числом новых квартир, как и в 1 кв. прошлого года (-1% по сравнению с 1 кв. 2020). В 78 городов из 142 количество нового предложения, вышедшего в продажу, снизилось.

В то же время средняя стоимость «новинок» существенно выросла: в 2021 году она составила 73,9 тыс. р. – это на 19% выше средней стоимости кв. м нового предложения в 1 кв. 2020 года (61,9 тыс. р.). Более чем на треть новое предложение стало дороже в Улан-Удэ, Чите, Курске, Омске, Петрозаводске, Петропавловск-Камчатском, Череповце, Благовещенске.

Динамика средних цен и объема «новинок» рынка в городах-миллионниках

|

Город |

Средняя стоимость "новинок" рынка 1 кв. 2021 |

Средняя стоимость "новинок" рынка 1 кв. 2020 |

Разница в стоимости "новинок" |

Динамика выхода новых квартир в продажу на вторичном рынке 1 кв.2021/1кв.2020 |

|

Москва |

250,3 |

213,7 |

17% |

13% |

|

Санкт-Петербург |

154,3 |

124,8 |

24% |

-29% |

|

Казань |

100,1 |

81,7 |

23% |

-7% |

|

Нижний Новгород |

87,8 |

70,5 |

25% |

-25% |

|

Новосибирск |

83,2 |

72,3 |

15% |

-21% |

|

Екатеринбург |

82,2 |

72,1 |

14% |

13% |

|

Уфа |

79,9 |

71,2 |

12% |

15% |

|

Красноярск |

76,3 |

62,9 |

21% |

29% |

|

Краснодар |

72,7 |

63,9 |

14% |

26% |

|

Самара |

68,7 |

59,4 |

16% |

-22% |

|

Ростов-на-Дону |

67 |

61,6 |

9% |

4% |

|

Воронеж |

65,3 |

51,5 |

27% |

-13% |

|

Пермь |

64,3 |

58,5 |

10% |

33% |

|

Омск |

62,5 |

47 |

33% |

-2% |

|

Волгоград |

58,1 |

50,3 |

16% |

-31% |

|

Челябинск |

45,8 |

41,8 |

10% |

11% |

Источник: Аналитический центр Циан

Текущий объем предложения на вторичном рынке - на 12% выше, чем кварталом ранее (что также свидетельствует об охлаждении спроса). В годовой динамике – прирост на 4%. Почти половина всего предложения сосредоточена в городах-миллионниках (42%). Годом ранее доля была чуть выше – на уровне 46%.

В отличие от всего рынка, отдельно по городам-миллионникам ситуация обратная: количество доступных объектов сегодня ниже на 4%, чем еще год назад. Снижение объема предложения более чем на 10% зафиксировано в следующих крупнейших городах: Москва, Омск, Самара, Челябинск, Санкт-Петербург и Волгоград.

«В конце первого квартала было заметно замедление роста цен на вторичное жилье, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если в феврале в сравнении с предыдущим месяцем стоимость увеличилась по РФ на 2,6%, то в марте – только на 1,5%. Играет роль и восстановление объема предложения и рост ключевой ставки, который приведет к удорожанию ипотеки. С другой стороны, вторичный рынок недвижимости получит значительный бонус после завершения программы льготного кредитования на первичном рынке – часть покупателей перейдут в сегмент уже готового жилья, поскольку условия кредитования для “первички” будут уже не столь выгодными. Это поддержит вторичный рынок, однако прошлогодних ценовых рекордов не стоит ждать».

Динамика средних цен квадратного метра на вторичном рынке в 1 кв. 2021 года

|

Город |

Ср. цена кв. м, 1 кв. 2021 тыс. руб. |

Динамика цен за квартал |

Динамика цен за год |

Средний бюджет предложения, тыс. р., 1 кв 2021 |

Средняя площадь, кв.м |

|

Вся Россия |

72,9 |

5,70% |

17,20% |

4,16 |

57,2 |

|

Города Центрального ФО |

|||||

|

Москва |

257,6 |

1,6% |

15,1% |

15,64 |

61,5 |

|

Тула |

79,8 |

5,7% |

14,0% |

4,54 |

58,2 |

|

Обнинск |

78,3 |

5,5% |

10,7% |

4,88 |

63,4 |

|

Белгород |

75,9 |

8,6% |

15,7% |

4,69 |

63,9 |

|

Воронеж |

66,2 |

8,0% |

16,8% |

3,80 |

57,7 |

|

Владимир |

65,8 |

6,1% |

10,1% |

3,81 |

58,1 |

|

Калуга |

65,5 |

4,6% |

5,7% |

3,91 |

59,4 |

|

Курск |

63,6 |

6,7% |

22,9% |

3,61 |

57,8 |

|

Ярославль |

60,2 |

3,6% |

10,7% |

3,37 |

56,1 |

|

Орел |

60,1 |

5,8% |

21,1% |

3,58 |

58,9 |

|

Тамбов |

59,1 |

5,5% |

15,7% |

3,46 |

59,1 |

|

Кострома |

58,7 |

6,0% |

11,9% |

3,26 |

57,0 |

|

Тверь |

58,4 |

4,1% |

7,7% |

3,48 |

60,6 |

|

Старый Оскол |

56,9 |

10,5% |

14,4% |

3,24 |

58,2 |

|

Иваново |

55 |

7,8% |

11,6% |

3,10 |

56,4 |

|

Липецк |

54,8 |

3,6% |

11,1% |

3,23 |

59,1 |

|

Рязань |

52,9 |

4,1% |

9,0% |

3,09 |

58,1 |

|

Брянск |

49,6 |

6,2% |

10,1% |

2,87 |

57,5 |

|

Смоленск |

48,3 |

3,2% |

5,4% |

2,78 |

56,6 |

|

Муром |

47,2 |

5,8% |

7,0% |

2,43 |

52,4 |

|

Ковров |

46 |

7,2% |

8,1% |

2,41 |

52,5 |

|

Новомосковск |

44,7 |

3,5% |

1,9% |

2,32 |

51,6 |

|

Рыбинск |

38,5 |

0,3% |

0,0% |

1,91 |

49,6 |

|

Реутов |

176,1 |

7,2% |

10,7% |

10,43 |

61,5 |

|

Красногорск |

173,7 |

3,6% |

15,3% |

10,73 |

63,8 |

|

Химки |

166,6 |

7,1% |

15,2% |

9,80 |

60,9 |

|

Одинцово |

166,1 |

6,2% |

19,7% |

9,56 |

60,0 |

|

Долгопрудный |

166 |

5,2% |

19,9% |

9,36 |

58,0 |

|

Люберцы |

154,7 |

8,1% |

16,7% |

7,92 |

54,2 |

|

Мытищи |

153,5 |

7,9% |

19,0% |

8,62 |

58,6 |

|

Королев |

129,5 |

6,5% |

16,1% |

7,33 |

58,4 |

|

Подольск |

126,9 |

9,1% |

16,3% |

6,54 |

53,8 |

|

Домодедово |

126,8 |

7,1% |

19,0% |

6,70 |

54,9 |

|

Балашиха |

126,4 |

7,0% |

14,5% |

6,89 |

56,8 |

|

Пушкино |

121,1 |

6,5% |

18,8% |

6,61 |

57,6 |

|

Жуковский |

111,2 |

8,2% |

8,0% |

6,29 |

58,8 |

|

Раменское |

107,6 |

5,3% |

12,4% |

6,01 |

57,6 |

|

Щелково |

100,9 |

7,3% |

14,2% |

5,37 |

54,8 |

|

Сергиев Посад |

87,4 |

8,4% |

11,5% |

5,12 |

60,0 |

|

Коломна |

79,1 |

5,7% |

14,5% |

4,36 |

56,4 |

|

Серпухов |

76,1 |

9,7% |

16,1% |

4,17 |

55,9 |

|

Ногинск |

73,6 |

2,2% |

13,9% |

3,82 |

52,6 |

|

Электросталь |

71,8 |

5,7% |

8,5% |

3,72 |

52,7 |

|

Орехово-Зуево |

61,1 |

10,5% |

5,1% |

3,04 |

50,5 |

|

Города Северо-Западного ФО |

|||||

|

Санкт-Петербург |

157,1 |

5,9% |

15,6% |

10,09 |

64,8 |

|

Калининград |

84,3 |

8,1% |

19,3% |

5,38 |

63,7 |

|

Северодвинск |

80 |

6,8% |

8,7% |

4,51 |

58,1 |

|

Петрозаводск |

67,9 |

7,4% |

21,8% |

3,73 |

55,6 |

|

Архангельск |

66,9 |

3,2% |

1,9% |

3,58 |

53,2 |

|

Мурманск |

62,3 |

3,0% |

11,2% |

3,36 |

54,0 |

|

Сыктывкар |

62 |

3,5% |

4,9% |

3,29 |

54,3 |

|

Череповец |

56,9 |

3,6% |

25,9% |

3,10 |

55,3 |

|

Вологда |

53,6 |

4,5% |

8,5% |

2,96 |

55,4 |

|

Псков |

52,3 |

5,7% |

15,9% |

3,02 |

58,1 |

|

Великий Новгород |

52,3 |

4,8% |

10,9% |

3,03 |

58,0 |

|

Города Южного ФО |

|||||

|

Сочи |

180,2 |

6,1% |

9,1% |

12,87 |

71,6 |

|

Севастополь |

118,7 |

5,8% |

15,9% |

7,50 |

64,8 |

|

Симферополь |

90,2 |

5,3% |

5,8% |

5,34 |

60,8 |

|

Новороссийск |

77 |

4,6% |

7,1% |

4,63 |

61,4 |

|

Краснодар |

75,1 |

1,6% |

8,7% |

4,79 |

61,5 |

|

Керчь |

66,2 |

4,9% |

13,1% |

3,51 |

53,6 |

|

Ростов-на-Дону |

65,3 |

-0,3% |

5,6% |

3,71 |

56,4 |

|

Волгоград |

55,6 |

4,3% |

4,3% |

3,17 |

56,7 |

|

Батайск |

50,5 |

-0,4% |

5,4% |

2,56 |

51,2 |

|

Астрахань |

50,2 |

3,7% |

12,0% |

3,14 |

63,1 |

|

Волжский |

47,6 |

3,9% |

10,4% |

2,50 |

52,6 |

|

Таганрог |

41,8 |

1,7% |

3,0% |

2,23 |

54,2 |

|

Волгодонск |

37,3 |

1,4% |

3,1% |

2,04 |

55,5 |

|

Города Северо-Кавказского ФО |

|||||

|

Пятигорск |

63,6 |

5,1% |

4,7% |

4,06 |

64,9 |

|

Махачкала |

60,4 |

4,7% |

6,3% |

4,20 |

72,0 |

|

Кисловодск |

59,3 |

4,6% |

5,6% |

3,53 |

60,9 |

|

Ставрополь |

57,9 |

7,0% |

11,5% |

3,52 |

62,1 |

|

Ессентуки |

54,4 |

2,6% |

3,3% |

3,58 |

66,3 |

|

Нальчик |

50 |

0,2% |

12,1% |

2,80 |

56,3 |

|

Владикавказ |

45,9 |

4,8% |

1,2% |

3,09 |

67,9 |

|

Невинномысск |

38,3 |

4,4% |

1,9% |

2,13 |

55,3 |

|

Города Приволжского ФО |

|||||

|

Казань |

98,9 |

7,0% |

12,3% |

6,11 |

63,0 |

|

Нижний Новгород |

88,2 |

6,1% |

17,9% |

5,03 |

56,9 |

|

Уфа |

78,7 |

3,4% |

6,7% |

4,60 |

59,0 |

|

Самара |

66,2 |

3,9% |

6,5% |

3,78 |

56,2 |

|

Пермь |

63,5 |

3,6% |

5,3% |

3,52 |

55,1 |

|

Альметьевск |

61,1 |

2,9% |

8,8% |

3,52 |

57,8 |

|

Пенза |

59,9 |

7,3% |

11,4% |

3,22 |

54,0 |

|

Набережные Челны |

58,5 |

3,2% |

4,2% |

3,31 |

57,9 |

|

Ижевск |

57,6 |

2,3% |

7,9% |

3,05 |

53,8 |

|

Чебоксары |

52,1 |

3,6% |

4,4% |

3,05 |

58,3 |

|

Киров |

51,1 |

4,7% |

6,1% |

2,75 |

54,0 |

|

Ульяновск |

50,3 |

3,7% |

8,5% |

2,80 |

56,0 |

|

Саратов |

50,2 |

3,1% |

6,3% |

2,79 |

55,4 |

|

Арзамас |

49,7 |

5,7% |

6,8% |

2,54 |

51,7 |

|

Оренбург |

49,2 |

2,9% |

3,7% |

2,61 |

53,4 |

|

Октябрьский |

49 |

2,3% |

2,8% |

2,55 |

52,5 |

|

Стерлитамак |

48,1 |

4,3% |

5,3% |

2,57 |

54,4 |

|

Тольятти |

47,4 |

4,2% |

6,3% |

2,62 |

55,2 |

|

Дзержинск |

46,5 |

3,8% |

7,4% |

2,33 |

50,2 |

|

Энгельс |

46,2 |

2,4% |

5,4% |

2,66 |

57,5 |

|

Йошкар-Ола |

46,1 |

2,7% |

3,9% |

2,69 |

58,7 |

|

Новокуйбышевск |

42,4 |

2,2% |

4,5% |

2,21 |

52,0 |

|

Новочебоксарск |

41,4 |

1,5% |

3,0% |

2,15 |

51,8 |

|

Нефтекамск |

41,3 |

3,0% |

2,3% |

2,17 |

52,8 |

|

Воткинск |

39,6 |

1,0% |

2,1% |

1,98 |

50,5 |

|

Балаково |

38,3 |

2,1% |

5,0% |

1,98 |

51,9 |

|

Димитровград |

37,4 |

-0,8% |

2,2% |

1,94 |

52,0 |

|

Города Уральского ФО |

|||||

|

Нефтеюганск |

93,3 |

5,3% |

7,3% |

5,32 |

58,8 |

|

Сургут |

91,4 |

5,7% |

10,1% |

5,74 |

64,7 |

|

Екатеринбург |

81,6 |

4,1% |

8,4% |

4,85 |

59,5 |

|

Тюмень |

79 |

6,0% |

8,4% |

5,05 |

65,5 |

|

Нижневартовск |

68,7 |

4,2% |

7,2% |

4,23 |

62,5 |

|

Ноябрьск |

63,9 |

7,8% |

8,4% |

3,46 |

54,9 |

|

Челябинск |

45,5 |

2,9% |

6,5% |

2,61 |

57,2 |

|

Курган |

45,2 |

4,4% |

5,1% |

2,42 |

53,5 |

|

Первоуральск |

41,9 |

1,7% |

3,5% |

2,21 |

53,2 |

|

Нижний Тагил |

41,1 |

2,8% |

2,8% |

2,14 |

52,6 |

|

Каменск-Уральский |

40,2 |

0,0% |

7,5% |

1,98 |

49,3 |

|

Магнитогорск |

39,2 |

4,3% |

5,9% |

2,14 |

54,9 |

|

Миасс |

38,3 |

-0,5% |

4,6% |

2,09 |

54,4 |

|

Копейск |

37,1 |

1,1% |

4,3% |

1,88 |

50,8 |

|

Города Сибирского ФО |

|||||

|

Иркутск |

88,9 |

6,1% |

17,5% |

5,24 |

60,8 |

|

Новосибирск |

84,1 |

5,0% |

10,3% |

4,92 |

58,8 |

|

Красноярск |

75,9 |

5,6% |

13,2% |

4,45 |

58,8 |

|

Томск |

74,2 |

7,1% |

13,8% |

4,21 |

57,4 |

|

Барнаул |

63,1 |

4,6% |

16,6% |

3,49 |

56,4 |

|

Омск |

62,6 |

7,0% |

21,9% |

3,39 |

54,0 |

|

Абакан |

61,4 |

4,4% |

10,3% |

3,86 |

64,2 |

|

Кемерово |

61,4 |

6,6% |

14,5% |

3,64 |

59,6 |

|

Новокузнецк |

54,1 |

6,1% |

13,8% |

3,01 |

55,5 |

|

Братск |

53,9 |

3,7% |

14,0% |

2,77 |

52,0 |

|

Ангарск |

52,9 |

1,5% |

12,8% |

2,95 |

56,7 |

|

Норильск |

47,4 |

7,5% |

16,7% |

2,63 |

56,8 |

|

Ачинск |

47,2 |

5,1% |

14,8% |

2,54 |

54,5 |

|

Северск |

44,7 |

2,3% |

5,8% |

2,62 |

58,1 |

|

Бийск |

42,3 |

5,5% |

9,0% |

2,33 |

55,7 |

|

Прокопьевск |

38,7 |

2,7% |

6,2% |

2,17 |

56,9 |

|

Города Дальневосточного ФО |

|||||

|

Владивосток |

141,7 |

3,1% |

10,1% |

8,11 |

58,5 |

|

Южно-Сахалинск |

133,3 |

9,6% |

6,4% |

8,95 |

57,6 |

|

Хабаровск |

101,9 |

6,1% |

12,7% |

5,50 |

55,2 |

|

Артем |

100,2 |

4,6% |

11,8% |

5,09 |

52,7 |

|

Благовещенск |

99,2 |

9,0% |

16,1% |

5,73 |

59,0 |

|

Якутск |

95,4 |

5,0% |

4,7% |

6,06 |

66,0 |

|

Петропавловск-Камчатский |

83,2 |

12,4% |

14,0% |

4,15 |

51,0 |

|

Улан-Удэ |

74,3 |

9,9% |

21,8% |

3,96 |

55,0 |

|

Чита |

74,3 |

11,6% |

18,7% |

4,35 |

60,1 |

|

Находка |

68,4 |

3,6% |

7,0% |

3,63 |

53,9 |

|

Комсомольск-на-Амуре |

46,6 |

2,0% |

3,2% |

2,43 |

53,6 |

Источник: Аналитический центр Циан

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

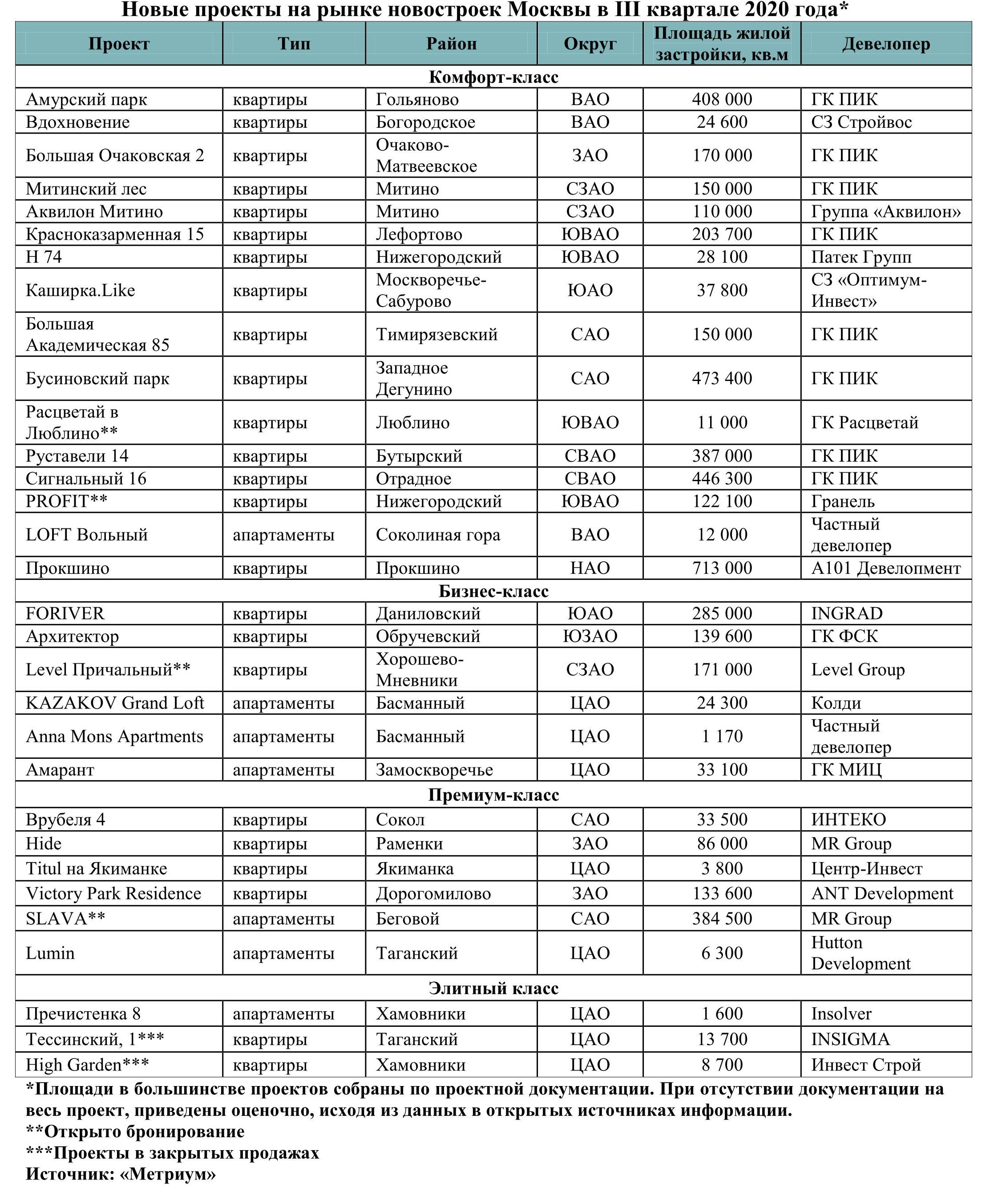

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».