Итоги 1 квартала на вторичном рынке недвижимости РФ

Аналитики Циан подвели итоги 1 кв. 2021 года на вторичном рынке недвижимости России. Цены продолжили рост, но есть первые признаки его замедления.

В выборку вошли 142 города с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир.

- Средняя стоимость кв. м на вторичном рынке РФ увеличилась по итогам 1 кв.2021 года на 5,7% - до 72,9 тыс. рублей. За год (в сравнении с 1 кв. 2020 года) рост – на 17,2%.

- Средняя стоимость квартиры в продаже на вторичном рынке по РФ прибавила за квартал 1,5% – до 4,16 млн рублей.

- Отметку средней цены в 170 тыс. рублей за «квадрат» преодолели 4 российских города. Москва дорожает медленнее другие городов.

- “Дальневосточная ипотека” вывела Дальневосточный ФО в лидеры по росту цен на вторичном рынке.

- Стартовая средняя стоимость новых квартир в 1 кв. 2021 года на 19% выше, чем стартовая цена новых квартир, выходивших год назад.

- Конкуренция усиливается – текущий объем предложения на 12% выше прошлогоднего.

- Рост цен на вторичном рынке – в два раза выше докризисного

Стоимость недвижимости на вторичном рынке РФ продолжила расти в начале 2021 года. По подсчетам Циан, средняя цена квадратного метра достигла отметки в 72,9 тыс. рублей – это на 5,7% выше, чем по итогам прошлого квартала (68,9 тыс. рублей). В годовой динамике (относительно 1 кв. 2020 года, еще допандемийного периода, текущая цена выше на 17,2% (тогда средний “квадрат” стоил 62,2 тыс. рублей).

Основной рост цен в квартале пришелся на февраль 2021 (+2,6% относительно предыдущего месяца). В январе и марте прирост был на уровне полутора процентов.

Ежемесячная динамика цен на вторичном рынке РФ

|

|

дек.20 |

янв.21 |

фев.21 |

мар.21 |

|

Средняя цена кв. м, тыс. р |

68,9 |

70,0 |

71,8 |

72,9 |

|

Рост за месяц |

1,6% |

2,6% |

1,5% |

Источник: Аналитический центр Циан

Средний бюджет предложения на вторичном рынке в целом по РФ (города с населением от 100 тыс. человек) составляет сегодня 4,16 млн рублей при площади в 57,2 кв. м. За квартал бюджет вырос на 60 тыс. рублей, за год – на 600 тыс. рублей (+16,7 %).

Динамика показателей кв. м в городах РФ (население 100 тыс.+)

|

|

1 кв.2021 |

4 кв.2020 |

1 кв.2020 |

Динамика за квартал |

Динамика за год |

|

Средняя цена кв. м, тыс. р. |

72,9 |

68,9 |

62,2 |

5,7% |

17,2% |

|

Средняя стоимость квартиры в продаже, млн руб. |

4,16 |

4,10 |

3,56 |

1,5% |

16,7% |

|

Средняя площадь квартиры в продаже, кв. м |

57,2 |

58,9 |

56,1 |

-3,0% |

1,9% |

Источник: Аналитический центр Циан

- Отметку в 170 тыс. рублей за «квадрат» преодолели 4 российских города

Рост цен наблюдается практически по всей стране. Средняя стоимость кв. м на вторичном рынке в Москве показала меньший рост, чем в целом по РФ: за прошедший квартал средняя стоимость кв. м увеличилась на 1,6% - до 257,6 тыс. р. В городах Московской области (с населением от 100 тыс. человек) стоимость составляет в среднем 121,7 тыс. р. (+6,8% за квартал и +22,3% за год).

Подмосковье дорожает быстрее, чем столица. Циан связывает это с частичным перераспределением спроса как по причине увеличения цен на жилье (что ведет к смещению предпочтений по локациям), так и большему количеству сотрудников «на удаленке», которые теперь менее привязаны к центру города и могут рассматривать в том числе более удаленные локации.

В 1 кв. 2021 года в Московской области впервые появились города, в которых цена «квадрата» превысила в среднем 170 тыс. р. Это Реутов (176,1 тыс. р.) и Красногорск (173,7 тыс. р.). Еще год назад средняя цена кв. м в этих городах только приближалась к отметке в 150 тыс. р. Сегодня же более 150 тыс. р. за «квадрат» - уже в семи городах Подмосковья.

В целом по России на втором месте по стоимости кв. м на вторичном рынке – Сочи с показателем в 180,2 тыс. р., что связано не только с высоким спросом на недвижимость на фоне закрытых границ и «удаленки», но и ограничений на точечную застройку. Всего за квартал «квадрат» в Сочи вырос в цене на 6%. На третьем месте (без учета городов Московской области) – по-прежнему Санкт-Петербург с показателем в 157,1 тыс. р. (+5,9% за квартал).

Вторичная недвижимость в регионах (вне столичных агломераций) выросла в цене за квартал на 5,3%, за год – на 15,3% - до 62,3 тыс. рублей. Из них в городах-миллионниках (Москва и Санкт-Петербург в статистике не учитываются) стоимость за квартал увеличилась на 4,5%, за год – на 15,3%. Наибольший рост за месяц и за год – в Казани, Омске (+7% за квартал).

Города с численностью населения от 500 тыс. до миллиона увеличились в стоимости квадратного метра за квартал на 4,7%, за год – на 15,5% - до 65,1 тыс. рублей за кв. м. Наибольший рост за квартал - в Томске, Пензе. Таким образом, наиболее «скромные» показатели роста цен наблюдаются в столице, тогда как большинство остальных городов прибавили в цене значительнее по стоимости «квадрата».

Динамика средних цен на вторичном рынке РФ

|

|

Средняя цена кв. м, тыс. р. |

Динамика за квартал |

Динамика за год |

||

|

1 кв.2021 |

4 кв.2020 |

1 кв.2020 |

|||

|

Москва |

257,6 |

253,6 |

220,3 |

1,6% |

16,9% |

|

Московская область |

121,7 |

114,0 |

99,1 |

6,8% |

22,9% |

|

Санкт-Петербург |

157,1 |

148,3 |

128,3 |

5,9% |

22,4% |

|

Города вне столичных агломераций |

62,3 |

59,2 |

54,0 |

5,3% |

15,3% |

|

в т.ч. города-миллионники |

72,0 |

68,8 |

62,4 |

4,5% |

15,3% |

|

в т.ч. города от 500 тыс. до 1 млн |

65,1 |

62,2 |

56,4 |

4,7% |

15,5% |

Источник: Аналитический центр Циан

- Цены на «вторичку» растут по всей России

По подсчетам Циан, из 142 городов, попавших в выборку (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир), только в шести по итогам квартала отмечена околонулевая динамика или даже минимальное снижение в пределах 1%. Среди городов с населением от 500 тыс. человек в данный список вошел Ростов-на-Дону (-0,3%), где в годовой динамике прирост составил 6%. Наибольший рост – в Петропавловске-Камчатском и Южно-Сахалинске, где действует программа «дальневосточной ипотеки».

Именно в Дальневосточном ФО - самая высокая стоимость кв. м. на вторичном рынке, за прошедший год прирост составил почти 22%. Еще год назад лидером по средней цене по городам был Центральный округ. Самая доступная «вторичка» сегодня – в Северо-Кавказском и Приволжском ФО.

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя стоимость кв. м, январь 2020 |

Средняя стоимость кв. м, декабрь 2020 |

Средняя стоимость кв. м, январь 2021 |

Динамика за квартал |

Динамика за год |

|

Города Дальневосточного ФО |

95,0 |

86,6 |

78,0 |

9,6% |

21,8% |

|

Города Центрального ФО |

92,4 |

87,1 |

76,5 |

6,1% |

20,7% |

|

Города Южного ФО |

73,5 |

70,8 |

65,2 |

3,9% |

12,8% |

|

Города Северо-Западного ФО |

72,3 |

68,7 |

60,7 |

5,3% |

19,1% |

|

Города Сибирского ФО |

59,6 |

56,6 |

49,9 |

5,2% |

19,3% |

|

Города Уральского ФО |

57,0 |

54,7 |

51,2 |

4,1% |

11,2% |

|

Города Северо-Кавказского ФО |

53,7 |

51,6 |

48,7 |

4,2% |

10,4% |

|

Города Приволжского ФО |

53,7 |

51,7 |

48,3 |

3,9% |

11,2% |

Источник: Аналитический центр Циан

- Средняя стоимость «новинок» выросла на 19%

По подсчетам Циан, в 1 кв. 2021 года вторичный рынок недвижимости пополнился аналогичным числом новых квартир, как и в 1 кв. прошлого года (-1% по сравнению с 1 кв. 2020). В 78 городов из 142 количество нового предложения, вышедшего в продажу, снизилось.

В то же время средняя стоимость «новинок» существенно выросла: в 2021 году она составила 73,9 тыс. р. – это на 19% выше средней стоимости кв. м нового предложения в 1 кв. 2020 года (61,9 тыс. р.). Более чем на треть новое предложение стало дороже в Улан-Удэ, Чите, Курске, Омске, Петрозаводске, Петропавловск-Камчатском, Череповце, Благовещенске.

Динамика средних цен и объема «новинок» рынка в городах-миллионниках

|

Город |

Средняя стоимость "новинок" рынка 1 кв. 2021 |

Средняя стоимость "новинок" рынка 1 кв. 2020 |

Разница в стоимости "новинок" |

Динамика выхода новых квартир в продажу на вторичном рынке 1 кв.2021/1кв.2020 |

|

Москва |

250,3 |

213,7 |

17% |

13% |

|

Санкт-Петербург |

154,3 |

124,8 |

24% |

-29% |

|

Казань |

100,1 |

81,7 |

23% |

-7% |

|

Нижний Новгород |

87,8 |

70,5 |

25% |

-25% |

|

Новосибирск |

83,2 |

72,3 |

15% |

-21% |

|

Екатеринбург |

82,2 |

72,1 |

14% |

13% |

|

Уфа |

79,9 |

71,2 |

12% |

15% |

|

Красноярск |

76,3 |

62,9 |

21% |

29% |

|

Краснодар |

72,7 |

63,9 |

14% |

26% |

|

Самара |

68,7 |

59,4 |

16% |

-22% |

|

Ростов-на-Дону |

67 |

61,6 |

9% |

4% |

|

Воронеж |

65,3 |

51,5 |

27% |

-13% |

|

Пермь |

64,3 |

58,5 |

10% |

33% |

|

Омск |

62,5 |

47 |

33% |

-2% |

|

Волгоград |

58,1 |

50,3 |

16% |

-31% |

|

Челябинск |

45,8 |

41,8 |

10% |

11% |

Источник: Аналитический центр Циан

Текущий объем предложения на вторичном рынке - на 12% выше, чем кварталом ранее (что также свидетельствует об охлаждении спроса). В годовой динамике – прирост на 4%. Почти половина всего предложения сосредоточена в городах-миллионниках (42%). Годом ранее доля была чуть выше – на уровне 46%.

В отличие от всего рынка, отдельно по городам-миллионникам ситуация обратная: количество доступных объектов сегодня ниже на 4%, чем еще год назад. Снижение объема предложения более чем на 10% зафиксировано в следующих крупнейших городах: Москва, Омск, Самара, Челябинск, Санкт-Петербург и Волгоград.

«В конце первого квартала было заметно замедление роста цен на вторичное жилье, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если в феврале в сравнении с предыдущим месяцем стоимость увеличилась по РФ на 2,6%, то в марте – только на 1,5%. Играет роль и восстановление объема предложения и рост ключевой ставки, который приведет к удорожанию ипотеки. С другой стороны, вторичный рынок недвижимости получит значительный бонус после завершения программы льготного кредитования на первичном рынке – часть покупателей перейдут в сегмент уже готового жилья, поскольку условия кредитования для “первички” будут уже не столь выгодными. Это поддержит вторичный рынок, однако прошлогодних ценовых рекордов не стоит ждать».

Динамика средних цен квадратного метра на вторичном рынке в 1 кв. 2021 года

|

Город |

Ср. цена кв. м, 1 кв. 2021 тыс. руб. |

Динамика цен за квартал |

Динамика цен за год |

Средний бюджет предложения, тыс. р., 1 кв 2021 |

Средняя площадь, кв.м |

|

Вся Россия |

72,9 |

5,70% |

17,20% |

4,16 |

57,2 |

|

Города Центрального ФО |

|||||

|

Москва |

257,6 |

1,6% |

15,1% |

15,64 |

61,5 |

|

Тула |

79,8 |

5,7% |

14,0% |

4,54 |

58,2 |

|

Обнинск |

78,3 |

5,5% |

10,7% |

4,88 |

63,4 |

|

Белгород |

75,9 |

8,6% |

15,7% |

4,69 |

63,9 |

|

Воронеж |

66,2 |

8,0% |

16,8% |

3,80 |

57,7 |

|

Владимир |

65,8 |

6,1% |

10,1% |

3,81 |

58,1 |

|

Калуга |

65,5 |

4,6% |

5,7% |

3,91 |

59,4 |

|

Курск |

63,6 |

6,7% |

22,9% |

3,61 |

57,8 |

|

Ярославль |

60,2 |

3,6% |

10,7% |

3,37 |

56,1 |

|

Орел |

60,1 |

5,8% |

21,1% |

3,58 |

58,9 |

|

Тамбов |

59,1 |

5,5% |

15,7% |

3,46 |

59,1 |

|

Кострома |

58,7 |

6,0% |

11,9% |

3,26 |

57,0 |

|

Тверь |

58,4 |

4,1% |

7,7% |

3,48 |

60,6 |

|

Старый Оскол |

56,9 |

10,5% |

14,4% |

3,24 |

58,2 |

|

Иваново |

55 |

7,8% |

11,6% |

3,10 |

56,4 |

|

Липецк |

54,8 |

3,6% |

11,1% |

3,23 |

59,1 |

|

Рязань |

52,9 |

4,1% |

9,0% |

3,09 |

58,1 |

|

Брянск |

49,6 |

6,2% |

10,1% |

2,87 |

57,5 |

|

Смоленск |

48,3 |

3,2% |

5,4% |

2,78 |

56,6 |

|

Муром |

47,2 |

5,8% |

7,0% |

2,43 |

52,4 |

|

Ковров |

46 |

7,2% |

8,1% |

2,41 |

52,5 |

|

Новомосковск |

44,7 |

3,5% |

1,9% |

2,32 |

51,6 |

|

Рыбинск |

38,5 |

0,3% |

0,0% |

1,91 |

49,6 |

|

Реутов |

176,1 |

7,2% |

10,7% |

10,43 |

61,5 |

|

Красногорск |

173,7 |

3,6% |

15,3% |

10,73 |

63,8 |

|

Химки |

166,6 |

7,1% |

15,2% |

9,80 |

60,9 |

|

Одинцово |

166,1 |

6,2% |

19,7% |

9,56 |

60,0 |

|

Долгопрудный |

166 |

5,2% |

19,9% |

9,36 |

58,0 |

|

Люберцы |

154,7 |

8,1% |

16,7% |

7,92 |

54,2 |

|

Мытищи |

153,5 |

7,9% |

19,0% |

8,62 |

58,6 |

|

Королев |

129,5 |

6,5% |

16,1% |

7,33 |

58,4 |

|

Подольск |

126,9 |

9,1% |

16,3% |

6,54 |

53,8 |

|

Домодедово |

126,8 |

7,1% |

19,0% |

6,70 |

54,9 |

|

Балашиха |

126,4 |

7,0% |

14,5% |

6,89 |

56,8 |

|

Пушкино |

121,1 |

6,5% |

18,8% |

6,61 |

57,6 |

|

Жуковский |

111,2 |

8,2% |

8,0% |

6,29 |

58,8 |

|

Раменское |

107,6 |

5,3% |

12,4% |

6,01 |

57,6 |

|

Щелково |

100,9 |

7,3% |

14,2% |

5,37 |

54,8 |

|

Сергиев Посад |

87,4 |

8,4% |

11,5% |

5,12 |

60,0 |

|

Коломна |

79,1 |

5,7% |

14,5% |

4,36 |

56,4 |

|

Серпухов |

76,1 |

9,7% |

16,1% |

4,17 |

55,9 |

|

Ногинск |

73,6 |

2,2% |

13,9% |

3,82 |

52,6 |

|

Электросталь |

71,8 |

5,7% |

8,5% |

3,72 |

52,7 |

|

Орехово-Зуево |

61,1 |

10,5% |

5,1% |

3,04 |

50,5 |

|

Города Северо-Западного ФО |

|||||

|

Санкт-Петербург |

157,1 |

5,9% |

15,6% |

10,09 |

64,8 |

|

Калининград |

84,3 |

8,1% |

19,3% |

5,38 |

63,7 |

|

Северодвинск |

80 |

6,8% |

8,7% |

4,51 |

58,1 |

|

Петрозаводск |

67,9 |

7,4% |

21,8% |

3,73 |

55,6 |

|

Архангельск |

66,9 |

3,2% |

1,9% |

3,58 |

53,2 |

|

Мурманск |

62,3 |

3,0% |

11,2% |

3,36 |

54,0 |

|

Сыктывкар |

62 |

3,5% |

4,9% |

3,29 |

54,3 |

|

Череповец |

56,9 |

3,6% |

25,9% |

3,10 |

55,3 |

|

Вологда |

53,6 |

4,5% |

8,5% |

2,96 |

55,4 |

|

Псков |

52,3 |

5,7% |

15,9% |

3,02 |

58,1 |

|

Великий Новгород |

52,3 |

4,8% |

10,9% |

3,03 |

58,0 |

|

Города Южного ФО |

|||||

|

Сочи |

180,2 |

6,1% |

9,1% |

12,87 |

71,6 |

|

Севастополь |

118,7 |

5,8% |

15,9% |

7,50 |

64,8 |

|

Симферополь |

90,2 |

5,3% |

5,8% |

5,34 |

60,8 |

|

Новороссийск |

77 |

4,6% |

7,1% |

4,63 |

61,4 |

|

Краснодар |

75,1 |

1,6% |

8,7% |

4,79 |

61,5 |

|

Керчь |

66,2 |

4,9% |

13,1% |

3,51 |

53,6 |

|

Ростов-на-Дону |

65,3 |

-0,3% |

5,6% |

3,71 |

56,4 |

|

Волгоград |

55,6 |

4,3% |

4,3% |

3,17 |

56,7 |

|

Батайск |

50,5 |

-0,4% |

5,4% |

2,56 |

51,2 |

|

Астрахань |

50,2 |

3,7% |

12,0% |

3,14 |

63,1 |

|

Волжский |

47,6 |

3,9% |

10,4% |

2,50 |

52,6 |

|

Таганрог |

41,8 |

1,7% |

3,0% |

2,23 |

54,2 |

|

Волгодонск |

37,3 |

1,4% |

3,1% |

2,04 |

55,5 |

|

Города Северо-Кавказского ФО |

|||||

|

Пятигорск |

63,6 |

5,1% |

4,7% |

4,06 |

64,9 |

|

Махачкала |

60,4 |

4,7% |

6,3% |

4,20 |

72,0 |

|

Кисловодск |

59,3 |

4,6% |

5,6% |

3,53 |

60,9 |

|

Ставрополь |

57,9 |

7,0% |

11,5% |

3,52 |

62,1 |

|

Ессентуки |

54,4 |

2,6% |

3,3% |

3,58 |

66,3 |

|

Нальчик |

50 |

0,2% |

12,1% |

2,80 |

56,3 |

|

Владикавказ |

45,9 |

4,8% |

1,2% |

3,09 |

67,9 |

|

Невинномысск |

38,3 |

4,4% |

1,9% |

2,13 |

55,3 |

|

Города Приволжского ФО |

|||||

|

Казань |

98,9 |

7,0% |

12,3% |

6,11 |

63,0 |

|

Нижний Новгород |

88,2 |

6,1% |

17,9% |

5,03 |

56,9 |

|

Уфа |

78,7 |

3,4% |

6,7% |

4,60 |

59,0 |

|

Самара |

66,2 |

3,9% |

6,5% |

3,78 |

56,2 |

|

Пермь |

63,5 |

3,6% |

5,3% |

3,52 |

55,1 |

|

Альметьевск |

61,1 |

2,9% |

8,8% |

3,52 |

57,8 |

|

Пенза |

59,9 |

7,3% |

11,4% |

3,22 |

54,0 |

|

Набережные Челны |

58,5 |

3,2% |

4,2% |

3,31 |

57,9 |

|

Ижевск |

57,6 |

2,3% |

7,9% |

3,05 |

53,8 |

|

Чебоксары |

52,1 |

3,6% |

4,4% |

3,05 |

58,3 |

|

Киров |

51,1 |

4,7% |

6,1% |

2,75 |

54,0 |

|

Ульяновск |

50,3 |

3,7% |

8,5% |

2,80 |

56,0 |

|

Саратов |

50,2 |

3,1% |

6,3% |

2,79 |

55,4 |

|

Арзамас |

49,7 |

5,7% |

6,8% |

2,54 |

51,7 |

|

Оренбург |

49,2 |

2,9% |

3,7% |

2,61 |

53,4 |

|

Октябрьский |

49 |

2,3% |

2,8% |

2,55 |

52,5 |

|

Стерлитамак |

48,1 |

4,3% |

5,3% |

2,57 |

54,4 |

|

Тольятти |

47,4 |

4,2% |

6,3% |

2,62 |

55,2 |

|

Дзержинск |

46,5 |

3,8% |

7,4% |

2,33 |

50,2 |

|

Энгельс |

46,2 |

2,4% |

5,4% |

2,66 |

57,5 |

|

Йошкар-Ола |

46,1 |

2,7% |

3,9% |

2,69 |

58,7 |

|

Новокуйбышевск |

42,4 |

2,2% |

4,5% |

2,21 |

52,0 |

|

Новочебоксарск |

41,4 |

1,5% |

3,0% |

2,15 |

51,8 |

|

Нефтекамск |

41,3 |

3,0% |

2,3% |

2,17 |

52,8 |

|

Воткинск |

39,6 |

1,0% |

2,1% |

1,98 |

50,5 |

|

Балаково |

38,3 |

2,1% |

5,0% |

1,98 |

51,9 |

|

Димитровград |

37,4 |

-0,8% |

2,2% |

1,94 |

52,0 |

|

Города Уральского ФО |

|||||

|

Нефтеюганск |

93,3 |

5,3% |

7,3% |

5,32 |

58,8 |

|

Сургут |

91,4 |

5,7% |

10,1% |

5,74 |

64,7 |

|

Екатеринбург |

81,6 |

4,1% |

8,4% |

4,85 |

59,5 |

|

Тюмень |

79 |

6,0% |

8,4% |

5,05 |

65,5 |

|

Нижневартовск |

68,7 |

4,2% |

7,2% |

4,23 |

62,5 |

|

Ноябрьск |

63,9 |

7,8% |

8,4% |

3,46 |

54,9 |

|

Челябинск |

45,5 |

2,9% |

6,5% |

2,61 |

57,2 |

|

Курган |

45,2 |

4,4% |

5,1% |

2,42 |

53,5 |

|

Первоуральск |

41,9 |

1,7% |

3,5% |

2,21 |

53,2 |

|

Нижний Тагил |

41,1 |

2,8% |

2,8% |

2,14 |

52,6 |

|

Каменск-Уральский |

40,2 |

0,0% |

7,5% |

1,98 |

49,3 |

|

Магнитогорск |

39,2 |

4,3% |

5,9% |

2,14 |

54,9 |

|

Миасс |

38,3 |

-0,5% |

4,6% |

2,09 |

54,4 |

|

Копейск |

37,1 |

1,1% |

4,3% |

1,88 |

50,8 |

|

Города Сибирского ФО |

|||||

|

Иркутск |

88,9 |

6,1% |

17,5% |

5,24 |

60,8 |

|

Новосибирск |

84,1 |

5,0% |

10,3% |

4,92 |

58,8 |

|

Красноярск |

75,9 |

5,6% |

13,2% |

4,45 |

58,8 |

|

Томск |

74,2 |

7,1% |

13,8% |

4,21 |

57,4 |

|

Барнаул |

63,1 |

4,6% |

16,6% |

3,49 |

56,4 |

|

Омск |

62,6 |

7,0% |

21,9% |

3,39 |

54,0 |

|

Абакан |

61,4 |

4,4% |

10,3% |

3,86 |

64,2 |

|

Кемерово |

61,4 |

6,6% |

14,5% |

3,64 |

59,6 |

|

Новокузнецк |

54,1 |

6,1% |

13,8% |

3,01 |

55,5 |

|

Братск |

53,9 |

3,7% |

14,0% |

2,77 |

52,0 |

|

Ангарск |

52,9 |

1,5% |

12,8% |

2,95 |

56,7 |

|

Норильск |

47,4 |

7,5% |

16,7% |

2,63 |

56,8 |

|

Ачинск |

47,2 |

5,1% |

14,8% |

2,54 |

54,5 |

|

Северск |

44,7 |

2,3% |

5,8% |

2,62 |

58,1 |

|

Бийск |

42,3 |

5,5% |

9,0% |

2,33 |

55,7 |

|

Прокопьевск |

38,7 |

2,7% |

6,2% |

2,17 |

56,9 |

|

Города Дальневосточного ФО |

|||||

|

Владивосток |

141,7 |

3,1% |

10,1% |

8,11 |

58,5 |

|

Южно-Сахалинск |

133,3 |

9,6% |

6,4% |

8,95 |

57,6 |

|

Хабаровск |

101,9 |

6,1% |

12,7% |

5,50 |

55,2 |

|

Артем |

100,2 |

4,6% |

11,8% |

5,09 |

52,7 |

|

Благовещенск |

99,2 |

9,0% |

16,1% |

5,73 |

59,0 |

|

Якутск |

95,4 |

5,0% |

4,7% |

6,06 |

66,0 |

|

Петропавловск-Камчатский |

83,2 |

12,4% |

14,0% |

4,15 |

51,0 |

|

Улан-Удэ |

74,3 |

9,9% |

21,8% |

3,96 |

55,0 |

|

Чита |

74,3 |

11,6% |

18,7% |

4,35 |

60,1 |

|

Находка |

68,4 |

3,6% |

7,0% |

3,63 |

53,9 |

|

Комсомольск-на-Амуре |

46,6 |

2,0% |

3,2% |

2,43 |

53,6 |

Источник: Аналитический центр Циан

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

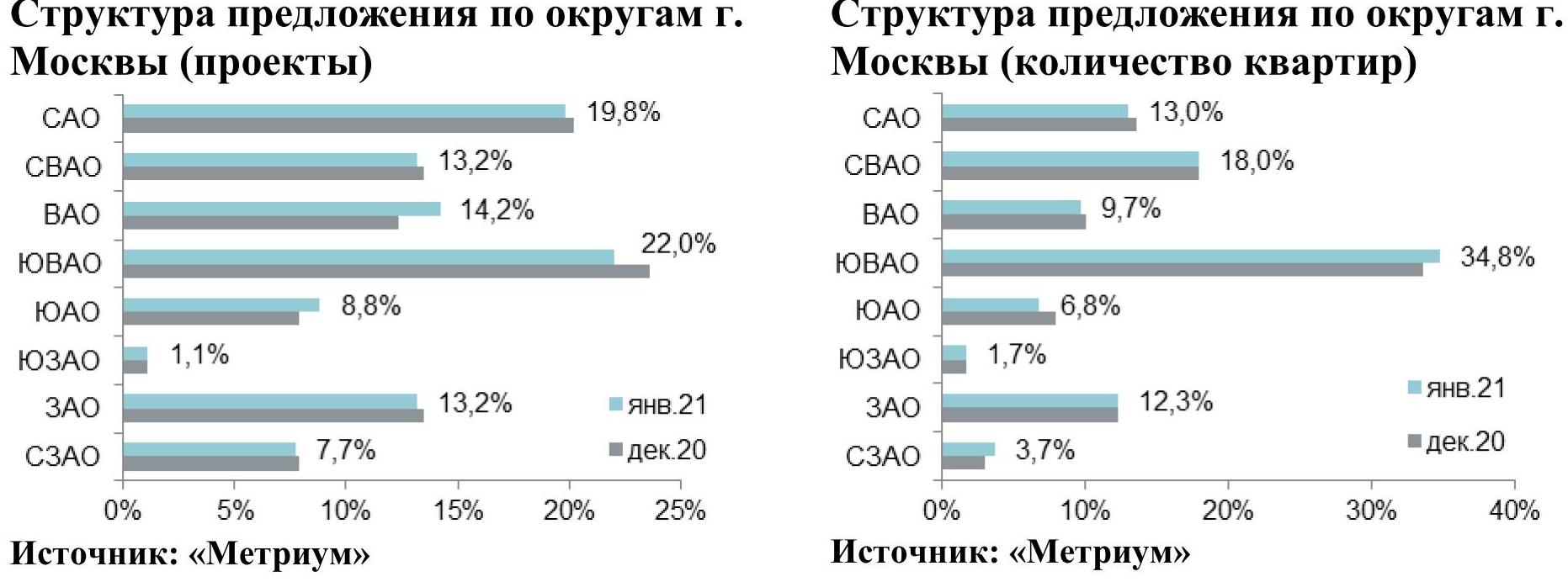

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

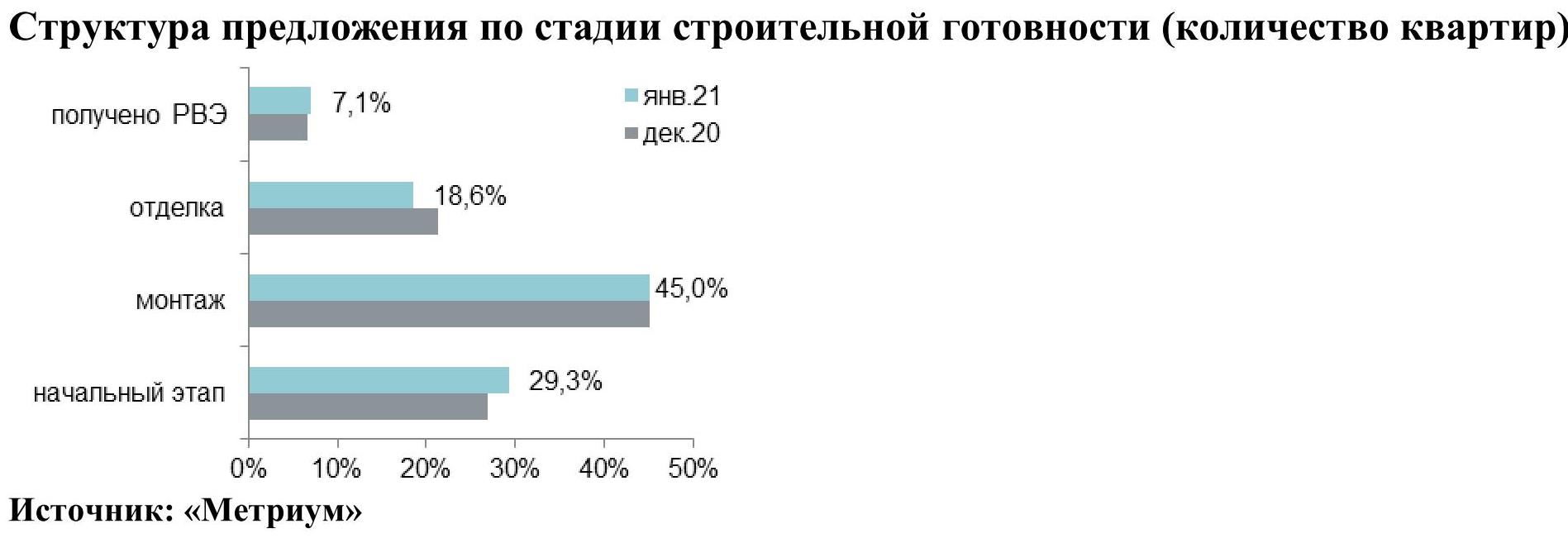

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

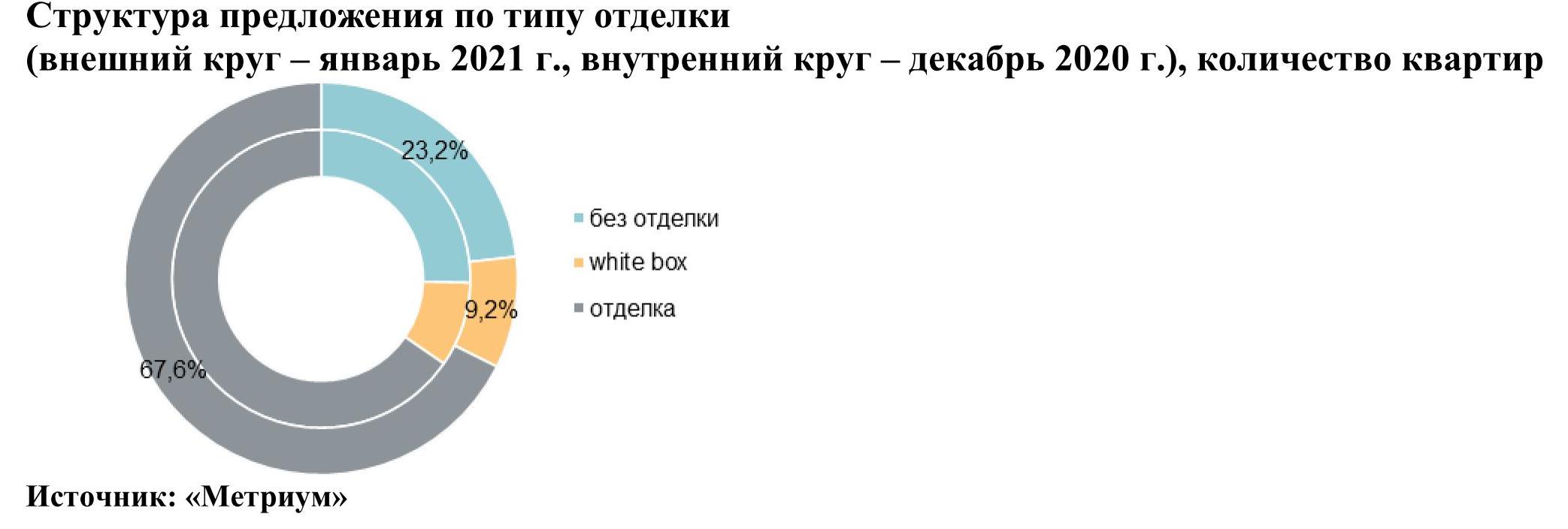

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 2020 года на рынке торговой недвижимости регионов России. Объем нового ввода торговых площадей по итогам 2020 года составил 192 тыс. кв. м из заявленных в начале года девелоперами 600 тыс. кв. м и стал минимальным за последние 10 лет. Это связано с предпринимаемыми мерами борьбы с коронавирусной инфекцией и введением ограничений в регионах в течение года.

Ожидаемый объем ввода на 2021 г. составляет около 400 тыс. кв. м. Данный объем сформирован значительной долей объектов с перенесенной датой открытия с 2020 на 2021 год. Из них 100 тыс. кв. м заявлено к открытию в городах с численностью населения от 100 до 300 тыс. человек, таких как Грозный, Тамбов, Нефтеюганск. Около 50% торговых площадей, заявленных к открытию в 2021 году, расположены в Приволжском федеральном округе. Нижнекамск, Киров и Пермь имеют низкую обеспеченность качественным предложением, в Нижнем Новгороде последний крупный ТЦ был открыт 6 лет назад.

ТЦ, открытые в 2020 году и запланированные к открытию в региональных городах в 2021 году

|

Город |

Название |

Адрес |

GLA, кв. м |

Квартал |

|

ТЦ открытые в 2020 г. |

||||

|

Казань |

Казань Молл |

Павлюхина ул. 91 |

53 850 |

IV кв. 2020 |

|

Нижневартовск |

Грин Парк |

Ленина ул., 8 |

50 700 |

IV кв. 2020 |

|

Калининград |

Балтия Молл |

Приморское кольцо, 2 |

40 500 |

IV кв. 2020 |

|

Хабаровск |

Счастье |

Серышева ул., 25 |

28 005 |

IV кв. 2020 |

|

Тюмень |

Матрешка |

Широтная ул., 112а |

18 000 |

III кв. 2020 |

|

Томск |

Лето Парк |

Нахимова ул., 8 стр. 13 |

15 500 |

IV кв. 2020 |

|

Якутск |

Ураса Молл |

Автострада 50 лет Октября ул. , 6 |

9 200 |

IV кв. 2020 |

|

Ключевые ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

Пермь |

Планета |

Космонавтов ш., 162 |

83 000 |

II кв. 2021 |

|

Екатеринбург |

Веер Молл |

Космонавтов пр-т , 108 |

76 000 |

II кв. 2021 |

|

Нижнекамск |

Рамус Молл |

Сююмбике ул., 7 |

68 000 |

I кв. 2021 |

|

Грозный |

Грозный Молл |

Проспект Мухаммеда Али, 2А |

56 000 |

III кв. 2021 |

|

Киров |

Макси |

Луганская ул., 53а |

45 000 |

I кв. 2021 |

|

Нефтеюганск |

Рандеву |

Усть-Балыкская ул., 6 |

29 750 |

I кв. 2021 |

|

Нижний Новгород |

Океанис |

Гагарина пр-т, 35/1 |

16 000 |

III кв. 2021 |

|

Тамбов |

Рио, 2 фаза |

Советская ул., 99а |

15 110 |

I кв. 2021 |

Источник: CBRE, IV кв. 2020 г.

По данным CBRE, наибольшим потенциалом для строительства торговой недвижимости обладают города с численностью населения от 100 до 300 тыс. человек, для которых характерен дефицит качественного предложения торговых объектов и относительно высокий уровень доходов населения. Как правило, это вторые и третьи по численности населения города после административного центра, а также города, расположенные на Севере и Дальнем Востоке

Обеспеченность качественными торговыми площадями в России, кв. м /1000 человек

Источник: CBRE, IV кв. 2020 г.

До 2019 года доля городов с численностью населения от 100 до 300 тыс. человек в общем объеме строительства не превышала 15%, однако на протяжении последних двух лет наблюдается растущий интерес девелоперов к этим городам: их доля в общем объеме по итогам 2021 года может достигнуть 25%.

Свободные площади

Значительного увеличения объема свободных площадей в качественных объектах с современной концепцией по-прежнему не ожидается: собственники заинтересованы в сохранении арендаторов в условиях низкого спроса, а ритейлеры, в свою очередь, в удачных локациях в качественных объектах.

Восстановление посещаемости ТЦ и потребительской активности

После повторного открытия торговых центров наблюдалось восстановление потребительской активности. Стоит отметить, что посещаемость в региональных торговых центрах после повторного открытия восстанавливалась по-разному, в зависимости от действующих ограничений (в ряде регионов они вводились повторно), уровня доходов населения и наличия качественного предложения торговых площадей. Более высокие показатели трафика и продаж после повторного открытия характерны для современных торговых центров, расположенных в крупных и более богатых городах. Покупатели медленнее возвращались в торговые центры в городах с низким уровнем доходов, а также в городах, где по-прежнему сохраняется дефицит качественного предложения.

Начиная с сентября наблюдается замедление темпов восстановления и снижение трат населения практически во всех категориях. Это связано со сдерживанием потребления «второй волной» коронавируса, которая началась во второй половине сентября.

Например, годовой прирост посещаемости ТРЦ «Калина Молл» в июле и августе составил 5% и 8%, в сентябре 23% и 2% в октябре. 12 ноября 2020 г. состоялось техническое открытие ТРЦ «Казань Молл» в Казани. Несмотря на пандемию и на то, что супермаркет, кинотеатр и детская развлекательная зона не были открыты на тот момент, запуск объекта вызвал большой интерес со стороны посетителей: посещаемость объекта в будни составила 15 000 – 17 000 чел./день, в выходные 22 000 - 25 000 чел./день.

Реальные располагаемые доходы населения, снизились по итогам 2020 года на 3-5%, что стало самым сильным за последние годы падением показателя. После незначительной положительной динамики в 2018-2019 годах. уровень доходов вновь находится в отрицательной плоскости. Восстановление реальных располагаемых доходов населения к докризисному уровню ожидается к 2022 году.

Торговые операторы

Переход россиян во время пандемии на удалённую работу и обучение, а также популярность компьютерных игр способствовали максимальному с 2015 года спросу на электронику и бытовую технику. Согласно ожиданиям ритейлеров, российский рынок электроники продолжит расти в 2021 году, несмотря на рекордные продажи в предыдущем году на фоне пандемии.

Помимо режима самоизоляции, рекордные объемы ипотеки на рынке жилья стали дополнительным стимулом для роста продаж товаров для дома. По итогам 2020 года DIY-ритейл отмечает значительное увеличение выручки от офлайн- и онлайн-продаж.

В связи с пандемией объем продаж одежды и обуви в России сократился на 25%. Тем не менее, ряд ритейлеров открыли новые магазины в 2020 году и анонсировали планы по развитию на 2021 год. Федеральная сеть off-price-магазинов Familia в 2020 году открыла 32 новых магазина, из них 19 во втором полугодии. Торговые пространства компании впервые появились в Пскове, Кургане, Волжском, Кингисеппе, Волхове, а также Омске. В 2021 году Familia планирует открыть порядка 60 магазинов – как в городах присутствия, так и на новых для себя территориях.

Melon Fashion Group за 2020 год открыла 72 новых магазина. В планах на 2021 год для всех марок Melon Fashion Group – открытия магазинов в новой концепции (при этом befree запустит большеформатные магазины площадью 1 000 кв. м) и продолжение политики релокации на более привлекательные места в торговых центрах.

Надежда Цветкова, руководитель направления аренды торговых помещений CBRE в регионах России, комментирует:

«Несмотря на временное снижение объёмов продаж в fashion сегменте, мы видим сохраняющийся интерес ритейлеров к новым качественным региональным торговым проектам.

Мы также видим, что желание покупателей посещать новые и современные объекты со временем только растет. А спад в продажах связан исключительно со снижением доходов жителей нашей страны. Сети (как федеральные, так и региональные) понимают это, поэтому продолжают активно рассматривать открытия в качественных объектах. Мы же, вместе с нашими девелоперами, делаем все, чтобы каждый наш недавно открывшийся, либо вскоре ожидающий открытия объект был с первого дня принят своей целевой аудиторией и оказался успешным для всех его участников.

В 2020 мы заключили более 140 сделок по аренде в региональных торговых центрах.

Наибольшее количество сделок было заключено на помещения площадью менее 500 кв. м.

Очень радует, что многие операторы подписывали проекты в новых для себя городах – Teika Boom, Sisley и Molecule (KazanMall в Казани), 12Storeez (Триумф Молл Саратов) и другие».