Итоги 1 квартала на вторичном рынке недвижимости РФ

Аналитики Циан подвели итоги 1 кв. 2021 года на вторичном рынке недвижимости России. Цены продолжили рост, но есть первые признаки его замедления.

В выборку вошли 142 города с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир.

- Средняя стоимость кв. м на вторичном рынке РФ увеличилась по итогам 1 кв.2021 года на 5,7% - до 72,9 тыс. рублей. За год (в сравнении с 1 кв. 2020 года) рост – на 17,2%.

- Средняя стоимость квартиры в продаже на вторичном рынке по РФ прибавила за квартал 1,5% – до 4,16 млн рублей.

- Отметку средней цены в 170 тыс. рублей за «квадрат» преодолели 4 российских города. Москва дорожает медленнее другие городов.

- “Дальневосточная ипотека” вывела Дальневосточный ФО в лидеры по росту цен на вторичном рынке.

- Стартовая средняя стоимость новых квартир в 1 кв. 2021 года на 19% выше, чем стартовая цена новых квартир, выходивших год назад.

- Конкуренция усиливается – текущий объем предложения на 12% выше прошлогоднего.

- Рост цен на вторичном рынке – в два раза выше докризисного

Стоимость недвижимости на вторичном рынке РФ продолжила расти в начале 2021 года. По подсчетам Циан, средняя цена квадратного метра достигла отметки в 72,9 тыс. рублей – это на 5,7% выше, чем по итогам прошлого квартала (68,9 тыс. рублей). В годовой динамике (относительно 1 кв. 2020 года, еще допандемийного периода, текущая цена выше на 17,2% (тогда средний “квадрат” стоил 62,2 тыс. рублей).

Основной рост цен в квартале пришелся на февраль 2021 (+2,6% относительно предыдущего месяца). В январе и марте прирост был на уровне полутора процентов.

Ежемесячная динамика цен на вторичном рынке РФ

|

|

дек.20 |

янв.21 |

фев.21 |

мар.21 |

|

Средняя цена кв. м, тыс. р |

68,9 |

70,0 |

71,8 |

72,9 |

|

Рост за месяц |

1,6% |

2,6% |

1,5% |

Источник: Аналитический центр Циан

Средний бюджет предложения на вторичном рынке в целом по РФ (города с населением от 100 тыс. человек) составляет сегодня 4,16 млн рублей при площади в 57,2 кв. м. За квартал бюджет вырос на 60 тыс. рублей, за год – на 600 тыс. рублей (+16,7 %).

Динамика показателей кв. м в городах РФ (население 100 тыс.+)

|

|

1 кв.2021 |

4 кв.2020 |

1 кв.2020 |

Динамика за квартал |

Динамика за год |

|

Средняя цена кв. м, тыс. р. |

72,9 |

68,9 |

62,2 |

5,7% |

17,2% |

|

Средняя стоимость квартиры в продаже, млн руб. |

4,16 |

4,10 |

3,56 |

1,5% |

16,7% |

|

Средняя площадь квартиры в продаже, кв. м |

57,2 |

58,9 |

56,1 |

-3,0% |

1,9% |

Источник: Аналитический центр Циан

- Отметку в 170 тыс. рублей за «квадрат» преодолели 4 российских города

Рост цен наблюдается практически по всей стране. Средняя стоимость кв. м на вторичном рынке в Москве показала меньший рост, чем в целом по РФ: за прошедший квартал средняя стоимость кв. м увеличилась на 1,6% - до 257,6 тыс. р. В городах Московской области (с населением от 100 тыс. человек) стоимость составляет в среднем 121,7 тыс. р. (+6,8% за квартал и +22,3% за год).

Подмосковье дорожает быстрее, чем столица. Циан связывает это с частичным перераспределением спроса как по причине увеличения цен на жилье (что ведет к смещению предпочтений по локациям), так и большему количеству сотрудников «на удаленке», которые теперь менее привязаны к центру города и могут рассматривать в том числе более удаленные локации.

В 1 кв. 2021 года в Московской области впервые появились города, в которых цена «квадрата» превысила в среднем 170 тыс. р. Это Реутов (176,1 тыс. р.) и Красногорск (173,7 тыс. р.). Еще год назад средняя цена кв. м в этих городах только приближалась к отметке в 150 тыс. р. Сегодня же более 150 тыс. р. за «квадрат» - уже в семи городах Подмосковья.

В целом по России на втором месте по стоимости кв. м на вторичном рынке – Сочи с показателем в 180,2 тыс. р., что связано не только с высоким спросом на недвижимость на фоне закрытых границ и «удаленки», но и ограничений на точечную застройку. Всего за квартал «квадрат» в Сочи вырос в цене на 6%. На третьем месте (без учета городов Московской области) – по-прежнему Санкт-Петербург с показателем в 157,1 тыс. р. (+5,9% за квартал).

Вторичная недвижимость в регионах (вне столичных агломераций) выросла в цене за квартал на 5,3%, за год – на 15,3% - до 62,3 тыс. рублей. Из них в городах-миллионниках (Москва и Санкт-Петербург в статистике не учитываются) стоимость за квартал увеличилась на 4,5%, за год – на 15,3%. Наибольший рост за месяц и за год – в Казани, Омске (+7% за квартал).

Города с численностью населения от 500 тыс. до миллиона увеличились в стоимости квадратного метра за квартал на 4,7%, за год – на 15,5% - до 65,1 тыс. рублей за кв. м. Наибольший рост за квартал - в Томске, Пензе. Таким образом, наиболее «скромные» показатели роста цен наблюдаются в столице, тогда как большинство остальных городов прибавили в цене значительнее по стоимости «квадрата».

Динамика средних цен на вторичном рынке РФ

|

|

Средняя цена кв. м, тыс. р. |

Динамика за квартал |

Динамика за год |

||

|

1 кв.2021 |

4 кв.2020 |

1 кв.2020 |

|||

|

Москва |

257,6 |

253,6 |

220,3 |

1,6% |

16,9% |

|

Московская область |

121,7 |

114,0 |

99,1 |

6,8% |

22,9% |

|

Санкт-Петербург |

157,1 |

148,3 |

128,3 |

5,9% |

22,4% |

|

Города вне столичных агломераций |

62,3 |

59,2 |

54,0 |

5,3% |

15,3% |

|

в т.ч. города-миллионники |

72,0 |

68,8 |

62,4 |

4,5% |

15,3% |

|

в т.ч. города от 500 тыс. до 1 млн |

65,1 |

62,2 |

56,4 |

4,7% |

15,5% |

Источник: Аналитический центр Циан

- Цены на «вторичку» растут по всей России

По подсчетам Циан, из 142 городов, попавших в выборку (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир), только в шести по итогам квартала отмечена околонулевая динамика или даже минимальное снижение в пределах 1%. Среди городов с населением от 500 тыс. человек в данный список вошел Ростов-на-Дону (-0,3%), где в годовой динамике прирост составил 6%. Наибольший рост – в Петропавловске-Камчатском и Южно-Сахалинске, где действует программа «дальневосточной ипотеки».

Именно в Дальневосточном ФО - самая высокая стоимость кв. м. на вторичном рынке, за прошедший год прирост составил почти 22%. Еще год назад лидером по средней цене по городам был Центральный округ. Самая доступная «вторичка» сегодня – в Северо-Кавказском и Приволжском ФО.

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя стоимость кв. м, январь 2020 |

Средняя стоимость кв. м, декабрь 2020 |

Средняя стоимость кв. м, январь 2021 |

Динамика за квартал |

Динамика за год |

|

Города Дальневосточного ФО |

95,0 |

86,6 |

78,0 |

9,6% |

21,8% |

|

Города Центрального ФО |

92,4 |

87,1 |

76,5 |

6,1% |

20,7% |

|

Города Южного ФО |

73,5 |

70,8 |

65,2 |

3,9% |

12,8% |

|

Города Северо-Западного ФО |

72,3 |

68,7 |

60,7 |

5,3% |

19,1% |

|

Города Сибирского ФО |

59,6 |

56,6 |

49,9 |

5,2% |

19,3% |

|

Города Уральского ФО |

57,0 |

54,7 |

51,2 |

4,1% |

11,2% |

|

Города Северо-Кавказского ФО |

53,7 |

51,6 |

48,7 |

4,2% |

10,4% |

|

Города Приволжского ФО |

53,7 |

51,7 |

48,3 |

3,9% |

11,2% |

Источник: Аналитический центр Циан

- Средняя стоимость «новинок» выросла на 19%

По подсчетам Циан, в 1 кв. 2021 года вторичный рынок недвижимости пополнился аналогичным числом новых квартир, как и в 1 кв. прошлого года (-1% по сравнению с 1 кв. 2020). В 78 городов из 142 количество нового предложения, вышедшего в продажу, снизилось.

В то же время средняя стоимость «новинок» существенно выросла: в 2021 году она составила 73,9 тыс. р. – это на 19% выше средней стоимости кв. м нового предложения в 1 кв. 2020 года (61,9 тыс. р.). Более чем на треть новое предложение стало дороже в Улан-Удэ, Чите, Курске, Омске, Петрозаводске, Петропавловск-Камчатском, Череповце, Благовещенске.

Динамика средних цен и объема «новинок» рынка в городах-миллионниках

|

Город |

Средняя стоимость "новинок" рынка 1 кв. 2021 |

Средняя стоимость "новинок" рынка 1 кв. 2020 |

Разница в стоимости "новинок" |

Динамика выхода новых квартир в продажу на вторичном рынке 1 кв.2021/1кв.2020 |

|

Москва |

250,3 |

213,7 |

17% |

13% |

|

Санкт-Петербург |

154,3 |

124,8 |

24% |

-29% |

|

Казань |

100,1 |

81,7 |

23% |

-7% |

|

Нижний Новгород |

87,8 |

70,5 |

25% |

-25% |

|

Новосибирск |

83,2 |

72,3 |

15% |

-21% |

|

Екатеринбург |

82,2 |

72,1 |

14% |

13% |

|

Уфа |

79,9 |

71,2 |

12% |

15% |

|

Красноярск |

76,3 |

62,9 |

21% |

29% |

|

Краснодар |

72,7 |

63,9 |

14% |

26% |

|

Самара |

68,7 |

59,4 |

16% |

-22% |

|

Ростов-на-Дону |

67 |

61,6 |

9% |

4% |

|

Воронеж |

65,3 |

51,5 |

27% |

-13% |

|

Пермь |

64,3 |

58,5 |

10% |

33% |

|

Омск |

62,5 |

47 |

33% |

-2% |

|

Волгоград |

58,1 |

50,3 |

16% |

-31% |

|

Челябинск |

45,8 |

41,8 |

10% |

11% |

Источник: Аналитический центр Циан

Текущий объем предложения на вторичном рынке - на 12% выше, чем кварталом ранее (что также свидетельствует об охлаждении спроса). В годовой динамике – прирост на 4%. Почти половина всего предложения сосредоточена в городах-миллионниках (42%). Годом ранее доля была чуть выше – на уровне 46%.

В отличие от всего рынка, отдельно по городам-миллионникам ситуация обратная: количество доступных объектов сегодня ниже на 4%, чем еще год назад. Снижение объема предложения более чем на 10% зафиксировано в следующих крупнейших городах: Москва, Омск, Самара, Челябинск, Санкт-Петербург и Волгоград.

«В конце первого квартала было заметно замедление роста цен на вторичное жилье, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Если в феврале в сравнении с предыдущим месяцем стоимость увеличилась по РФ на 2,6%, то в марте – только на 1,5%. Играет роль и восстановление объема предложения и рост ключевой ставки, который приведет к удорожанию ипотеки. С другой стороны, вторичный рынок недвижимости получит значительный бонус после завершения программы льготного кредитования на первичном рынке – часть покупателей перейдут в сегмент уже готового жилья, поскольку условия кредитования для “первички” будут уже не столь выгодными. Это поддержит вторичный рынок, однако прошлогодних ценовых рекордов не стоит ждать».

Динамика средних цен квадратного метра на вторичном рынке в 1 кв. 2021 года

|

Город |

Ср. цена кв. м, 1 кв. 2021 тыс. руб. |

Динамика цен за квартал |

Динамика цен за год |

Средний бюджет предложения, тыс. р., 1 кв 2021 |

Средняя площадь, кв.м |

|

Вся Россия |

72,9 |

5,70% |

17,20% |

4,16 |

57,2 |

|

Города Центрального ФО |

|||||

|

Москва |

257,6 |

1,6% |

15,1% |

15,64 |

61,5 |

|

Тула |

79,8 |

5,7% |

14,0% |

4,54 |

58,2 |

|

Обнинск |

78,3 |

5,5% |

10,7% |

4,88 |

63,4 |

|

Белгород |

75,9 |

8,6% |

15,7% |

4,69 |

63,9 |

|

Воронеж |

66,2 |

8,0% |

16,8% |

3,80 |

57,7 |

|

Владимир |

65,8 |

6,1% |

10,1% |

3,81 |

58,1 |

|

Калуга |

65,5 |

4,6% |

5,7% |

3,91 |

59,4 |

|

Курск |

63,6 |

6,7% |

22,9% |

3,61 |

57,8 |

|

Ярославль |

60,2 |

3,6% |

10,7% |

3,37 |

56,1 |

|

Орел |

60,1 |

5,8% |

21,1% |

3,58 |

58,9 |

|

Тамбов |

59,1 |

5,5% |

15,7% |

3,46 |

59,1 |

|

Кострома |

58,7 |

6,0% |

11,9% |

3,26 |

57,0 |

|

Тверь |

58,4 |

4,1% |

7,7% |

3,48 |

60,6 |

|

Старый Оскол |

56,9 |

10,5% |

14,4% |

3,24 |

58,2 |

|

Иваново |

55 |

7,8% |

11,6% |

3,10 |

56,4 |

|

Липецк |

54,8 |

3,6% |

11,1% |

3,23 |

59,1 |

|

Рязань |

52,9 |

4,1% |

9,0% |

3,09 |

58,1 |

|

Брянск |

49,6 |

6,2% |

10,1% |

2,87 |

57,5 |

|

Смоленск |

48,3 |

3,2% |

5,4% |

2,78 |

56,6 |

|

Муром |

47,2 |

5,8% |

7,0% |

2,43 |

52,4 |

|

Ковров |

46 |

7,2% |

8,1% |

2,41 |

52,5 |

|

Новомосковск |

44,7 |

3,5% |

1,9% |

2,32 |

51,6 |

|

Рыбинск |

38,5 |

0,3% |

0,0% |

1,91 |

49,6 |

|

Реутов |

176,1 |

7,2% |

10,7% |

10,43 |

61,5 |

|

Красногорск |

173,7 |

3,6% |

15,3% |

10,73 |

63,8 |

|

Химки |

166,6 |

7,1% |

15,2% |

9,80 |

60,9 |

|

Одинцово |

166,1 |

6,2% |

19,7% |

9,56 |

60,0 |

|

Долгопрудный |

166 |

5,2% |

19,9% |

9,36 |

58,0 |

|

Люберцы |

154,7 |

8,1% |

16,7% |

7,92 |

54,2 |

|

Мытищи |

153,5 |

7,9% |

19,0% |

8,62 |

58,6 |

|

Королев |

129,5 |

6,5% |

16,1% |

7,33 |

58,4 |

|

Подольск |

126,9 |

9,1% |

16,3% |

6,54 |

53,8 |

|

Домодедово |

126,8 |

7,1% |

19,0% |

6,70 |

54,9 |

|

Балашиха |

126,4 |

7,0% |

14,5% |

6,89 |

56,8 |

|

Пушкино |

121,1 |

6,5% |

18,8% |

6,61 |

57,6 |

|

Жуковский |

111,2 |

8,2% |

8,0% |

6,29 |

58,8 |

|

Раменское |

107,6 |

5,3% |

12,4% |

6,01 |

57,6 |

|

Щелково |

100,9 |

7,3% |

14,2% |

5,37 |

54,8 |

|

Сергиев Посад |

87,4 |

8,4% |

11,5% |

5,12 |

60,0 |

|

Коломна |

79,1 |

5,7% |

14,5% |

4,36 |

56,4 |

|

Серпухов |

76,1 |

9,7% |

16,1% |

4,17 |

55,9 |

|

Ногинск |

73,6 |

2,2% |

13,9% |

3,82 |

52,6 |

|

Электросталь |

71,8 |

5,7% |

8,5% |

3,72 |

52,7 |

|

Орехово-Зуево |

61,1 |

10,5% |

5,1% |

3,04 |

50,5 |

|

Города Северо-Западного ФО |

|||||

|

Санкт-Петербург |

157,1 |

5,9% |

15,6% |

10,09 |

64,8 |

|

Калининград |

84,3 |

8,1% |

19,3% |

5,38 |

63,7 |

|

Северодвинск |

80 |

6,8% |

8,7% |

4,51 |

58,1 |

|

Петрозаводск |

67,9 |

7,4% |

21,8% |

3,73 |

55,6 |

|

Архангельск |

66,9 |

3,2% |

1,9% |

3,58 |

53,2 |

|

Мурманск |

62,3 |

3,0% |

11,2% |

3,36 |

54,0 |

|

Сыктывкар |

62 |

3,5% |

4,9% |

3,29 |

54,3 |

|

Череповец |

56,9 |

3,6% |

25,9% |

3,10 |

55,3 |

|

Вологда |

53,6 |

4,5% |

8,5% |

2,96 |

55,4 |

|

Псков |

52,3 |

5,7% |

15,9% |

3,02 |

58,1 |

|

Великий Новгород |

52,3 |

4,8% |

10,9% |

3,03 |

58,0 |

|

Города Южного ФО |

|||||

|

Сочи |

180,2 |

6,1% |

9,1% |

12,87 |

71,6 |

|

Севастополь |

118,7 |

5,8% |

15,9% |

7,50 |

64,8 |

|

Симферополь |

90,2 |

5,3% |

5,8% |

5,34 |

60,8 |

|

Новороссийск |

77 |

4,6% |

7,1% |

4,63 |

61,4 |

|

Краснодар |

75,1 |

1,6% |

8,7% |

4,79 |

61,5 |

|

Керчь |

66,2 |

4,9% |

13,1% |

3,51 |

53,6 |

|

Ростов-на-Дону |

65,3 |

-0,3% |

5,6% |

3,71 |

56,4 |

|

Волгоград |

55,6 |

4,3% |

4,3% |

3,17 |

56,7 |

|

Батайск |

50,5 |

-0,4% |

5,4% |

2,56 |

51,2 |

|

Астрахань |

50,2 |

3,7% |

12,0% |

3,14 |

63,1 |

|

Волжский |

47,6 |

3,9% |

10,4% |

2,50 |

52,6 |

|

Таганрог |

41,8 |

1,7% |

3,0% |

2,23 |

54,2 |

|

Волгодонск |

37,3 |

1,4% |

3,1% |

2,04 |

55,5 |

|

Города Северо-Кавказского ФО |

|||||

|

Пятигорск |

63,6 |

5,1% |

4,7% |

4,06 |

64,9 |

|

Махачкала |

60,4 |

4,7% |

6,3% |

4,20 |

72,0 |

|

Кисловодск |

59,3 |

4,6% |

5,6% |

3,53 |

60,9 |

|

Ставрополь |

57,9 |

7,0% |

11,5% |

3,52 |

62,1 |

|

Ессентуки |

54,4 |

2,6% |

3,3% |

3,58 |

66,3 |

|

Нальчик |

50 |

0,2% |

12,1% |

2,80 |

56,3 |

|

Владикавказ |

45,9 |

4,8% |

1,2% |

3,09 |

67,9 |

|

Невинномысск |

38,3 |

4,4% |

1,9% |

2,13 |

55,3 |

|

Города Приволжского ФО |

|||||

|

Казань |

98,9 |

7,0% |

12,3% |

6,11 |

63,0 |

|

Нижний Новгород |

88,2 |

6,1% |

17,9% |

5,03 |

56,9 |

|

Уфа |

78,7 |

3,4% |

6,7% |

4,60 |

59,0 |

|

Самара |

66,2 |

3,9% |

6,5% |

3,78 |

56,2 |

|

Пермь |

63,5 |

3,6% |

5,3% |

3,52 |

55,1 |

|

Альметьевск |

61,1 |

2,9% |

8,8% |

3,52 |

57,8 |

|

Пенза |

59,9 |

7,3% |

11,4% |

3,22 |

54,0 |

|

Набережные Челны |

58,5 |

3,2% |

4,2% |

3,31 |

57,9 |

|

Ижевск |

57,6 |

2,3% |

7,9% |

3,05 |

53,8 |

|

Чебоксары |

52,1 |

3,6% |

4,4% |

3,05 |

58,3 |

|

Киров |

51,1 |

4,7% |

6,1% |

2,75 |

54,0 |

|

Ульяновск |

50,3 |

3,7% |

8,5% |

2,80 |

56,0 |

|

Саратов |

50,2 |

3,1% |

6,3% |

2,79 |

55,4 |

|

Арзамас |

49,7 |

5,7% |

6,8% |

2,54 |

51,7 |

|

Оренбург |

49,2 |

2,9% |

3,7% |

2,61 |

53,4 |

|

Октябрьский |

49 |

2,3% |

2,8% |

2,55 |

52,5 |

|

Стерлитамак |

48,1 |

4,3% |

5,3% |

2,57 |

54,4 |

|

Тольятти |

47,4 |

4,2% |

6,3% |

2,62 |

55,2 |

|

Дзержинск |

46,5 |

3,8% |

7,4% |

2,33 |

50,2 |

|

Энгельс |

46,2 |

2,4% |

5,4% |

2,66 |

57,5 |

|

Йошкар-Ола |

46,1 |

2,7% |

3,9% |

2,69 |

58,7 |

|

Новокуйбышевск |

42,4 |

2,2% |

4,5% |

2,21 |

52,0 |

|

Новочебоксарск |

41,4 |

1,5% |

3,0% |

2,15 |

51,8 |

|

Нефтекамск |

41,3 |

3,0% |

2,3% |

2,17 |

52,8 |

|

Воткинск |

39,6 |

1,0% |

2,1% |

1,98 |

50,5 |

|

Балаково |

38,3 |

2,1% |

5,0% |

1,98 |

51,9 |

|

Димитровград |

37,4 |

-0,8% |

2,2% |

1,94 |

52,0 |

|

Города Уральского ФО |

|||||

|

Нефтеюганск |

93,3 |

5,3% |

7,3% |

5,32 |

58,8 |

|

Сургут |

91,4 |

5,7% |

10,1% |

5,74 |

64,7 |

|

Екатеринбург |

81,6 |

4,1% |

8,4% |

4,85 |

59,5 |

|

Тюмень |

79 |

6,0% |

8,4% |

5,05 |

65,5 |

|

Нижневартовск |

68,7 |

4,2% |

7,2% |

4,23 |

62,5 |

|

Ноябрьск |

63,9 |

7,8% |

8,4% |

3,46 |

54,9 |

|

Челябинск |

45,5 |

2,9% |

6,5% |

2,61 |

57,2 |

|

Курган |

45,2 |

4,4% |

5,1% |

2,42 |

53,5 |

|

Первоуральск |

41,9 |

1,7% |

3,5% |

2,21 |

53,2 |

|

Нижний Тагил |

41,1 |

2,8% |

2,8% |

2,14 |

52,6 |

|

Каменск-Уральский |

40,2 |

0,0% |

7,5% |

1,98 |

49,3 |

|

Магнитогорск |

39,2 |

4,3% |

5,9% |

2,14 |

54,9 |

|

Миасс |

38,3 |

-0,5% |

4,6% |

2,09 |

54,4 |

|

Копейск |

37,1 |

1,1% |

4,3% |

1,88 |

50,8 |

|

Города Сибирского ФО |

|||||

|

Иркутск |

88,9 |

6,1% |

17,5% |

5,24 |

60,8 |

|

Новосибирск |

84,1 |

5,0% |

10,3% |

4,92 |

58,8 |

|

Красноярск |

75,9 |

5,6% |

13,2% |

4,45 |

58,8 |

|

Томск |

74,2 |

7,1% |

13,8% |

4,21 |

57,4 |

|

Барнаул |

63,1 |

4,6% |

16,6% |

3,49 |

56,4 |

|

Омск |

62,6 |

7,0% |

21,9% |

3,39 |

54,0 |

|

Абакан |

61,4 |

4,4% |

10,3% |

3,86 |

64,2 |

|

Кемерово |

61,4 |

6,6% |

14,5% |

3,64 |

59,6 |

|

Новокузнецк |

54,1 |

6,1% |

13,8% |

3,01 |

55,5 |

|

Братск |

53,9 |

3,7% |

14,0% |

2,77 |

52,0 |

|

Ангарск |

52,9 |

1,5% |

12,8% |

2,95 |

56,7 |

|

Норильск |

47,4 |

7,5% |

16,7% |

2,63 |

56,8 |

|

Ачинск |

47,2 |

5,1% |

14,8% |

2,54 |

54,5 |

|

Северск |

44,7 |

2,3% |

5,8% |

2,62 |

58,1 |

|

Бийск |

42,3 |

5,5% |

9,0% |

2,33 |

55,7 |

|

Прокопьевск |

38,7 |

2,7% |

6,2% |

2,17 |

56,9 |

|

Города Дальневосточного ФО |

|||||

|

Владивосток |

141,7 |

3,1% |

10,1% |

8,11 |

58,5 |

|

Южно-Сахалинск |

133,3 |

9,6% |

6,4% |

8,95 |

57,6 |

|

Хабаровск |

101,9 |

6,1% |

12,7% |

5,50 |

55,2 |

|

Артем |

100,2 |

4,6% |

11,8% |

5,09 |

52,7 |

|

Благовещенск |

99,2 |

9,0% |

16,1% |

5,73 |

59,0 |

|

Якутск |

95,4 |

5,0% |

4,7% |

6,06 |

66,0 |

|

Петропавловск-Камчатский |

83,2 |

12,4% |

14,0% |

4,15 |

51,0 |

|

Улан-Удэ |

74,3 |

9,9% |

21,8% |

3,96 |

55,0 |

|

Чита |

74,3 |

11,6% |

18,7% |

4,35 |

60,1 |

|

Находка |

68,4 |

3,6% |

7,0% |

3,63 |

53,9 |

|

Комсомольск-на-Амуре |

46,6 |

2,0% |

3,2% |

2,43 |

53,6 |

Источник: Аналитический центр Циан

В связи с грядущими изменениями на рынке долевого строительства девелоперы начали запасаться проектами, на которые бы распространялись еще старые правила. Однако, эксперты говорят, что роста цен на землю пока не заметно.

По данным Knight Frank St Petersburg, в настоящее время совокупная площадь представленных в продаже участков в Петербурге и ближайшей Ленобласти составляет около 1035 га, из которых 39% приходится на земельные участки в городской черте, остальные 61% – на участки в пригородной зоне.

На долю участков под жилую застройку приходится 97% предложения на рынке земельных участков. Впрочем, частично данные участки представляют собой участки смешанного назначения, то есть на них помимо жилья можно строить и коммерческие объекты. Доля участков только под коммерческую застройку крайне мала. В этом сегменте наиболее распространена продажа либо уже готовых зданий, либо требующих реконструкции.

Город vs область

В текущем году отмечается сокращение предложения участков в городской черте – на 11% по сравнению с 2016 годом, что обусловлено отсутствием внесения в Генплан поправок по редевелопменту новых территорий. В то же время предложение земли в пригородной зоне, наоборот, увеличивается. В продаже появляются участки, ранее купленные в пригородной зоне на территории Ленобласти, отмечает Николай Пашков, генеральный директор Knight Frank St Petersburg. «Девелоперы пытаются их реализовать как можно скорее в связи с ужесточением требований к жилой застройке: появлением обязательств по возведению объектов социальной, транспортной и инженерной инфраструктуры за счет застройщиков. Не последнюю роль играет и сокращение покупательского спроса на жилые комплексы в данных локациях. Также предложение в пригородах пополняется участками в проектах КОТ, расположенных в административных границах Петербурга (например, в Пушкинском районе), которые перешли в активную стадию развития», – говорит г-н Пашков.

Основное предложение участков под жилую застройку в настоящее время сконцентрировано в Приморском районе, на его северной окраине, в историческом районе Каменка.

По данным Knight Frank St Petersburg, средняя цена на участки под жилую недвижимость в городской черте составляет 26,6 тыс. рублей за квадратный метр улучшений. Стоимость участков под коммерческую застройку значительно варьируется в зависимости от района, локации и качественных характеристик участка и составляет в среднем от 5 до 27 тыс. рублей за квадратный метр улучшений. «В последние три года на фоне сокращения качественного предложения отмечается рост стоимости земельных участков», – говорит г-н Пашков.

Девелоперы не признают, что из-за повысившегося спроса на землю цены на нее стали расти. Денис Лебедев, руководитель отдела развития ГК «Пионер»- Санкт-Петербург, говорит: «На данный момент все собственники земельных участков, с которыми мы взаимодействуем, прекрасно понимают, что будущие изменения в 214-ФЗ сильно пугают застройщиков, поэтому цены на перспективные территории остаются неизменными. В каких-то случаях владельцы меняют свои условия продаж с комбинированных форм оплаты на исключительно денежную».

Эдуард Тиктинский, президент холдинга RBI, отмечает: «Объективных предпосылок для роста стоимости земли сегодня нет, ведь и рынок жилья в Петербурге в текущем году особого роста не демонстрирует. Цена земельных участков связана с покупательной способностью населения (по крайней мере, в массовом сегменте), а способность эта, к сожалению, не растет».

Оптимальный запас

С 2014 по 2017 год в Петербурге и ближайших пригородах было продано 591 га земельных участков под строительство жилых и коммерческих объектов. 96% реализованных площадей приходится на участки под жилую застройку.

Средняя площадь проданных в текущем году участков составляет 3,5 га в Санкт-Петербурге и 0,1 га – в пригородной зоне. Малая средняя площадь проданных участков в пригородной зоне обусловлена тем, что на них возможно строительство только небольших малоэтажных малоквартирных домов, ведь это локации в исторических пригородах Петербурга (Пушкинском, Петродворцовом, Курортном районах), обладающих определенными ограничениями по высотности застройки.

Ася Левнева, заместитель директора департамента по маркетингу и продажам ЗАО «Балтийская жемчужина», при этом отмечает, что покупка земельных участков для девелоперов актуальна всегда. «Но запасаться землей впрок можно только до определенных пределов. На мой взгляд, в сложившейся ситуации разумнее просчитывать возможные изменения рынка и законодательства и уже исходя из наиболее предсказуемых вариантов строить планы дальнейшего развития компании», – говорит она.

Эдуард Тиктинский говорит, что выбор участков напрямую зависит от стратегии компаний: «Кто-то в силу размера действующего бизнеса и стратегии «покупать всегда», по-прежнему ориентирован на крупные проекты комплексного освоения территорий. Какие-то компании, чаще всего девелоперские, без вертикальной составляющей в виде подрядного подразделения, подходят к закупкам более гибко, рассматривая весь спектр предложений. Наша компания рассматривает только те участки, на которых целесообразно вести строительство в элитном сегменте и сегменте комфорт-класса. Мы не покупаем землю на окраинах в непосредственной близости от КАД», – говорит Эдуард Тиктинский.

«Строительные компании, понимающие, что сделки по рассматриваемым объектам будут заключены в конце 2018 года, готовят юридические заключения по каждому из земельных участков и обозначают возможные градостроительные риски, а также несколько путей развития проектов, – делится наблюдениями Денис Лебедев. – Участков с приемлемыми характеристиками и подходящих под строительство жилья мало, а желающих их приобрести их достаточно много. Многие застройщики перешли на строительство апартаментов, что увеличило объем сделок по небольшим участкам, не предназначенным под строительство жилья».

Мнение

Вячеслав Заренков, генеральный директор Группы «Эталон»:

– Мы изменили нашу стратегию приобретения и сегодня рассматриваем участки с высокой степенью готовности разрешительной документации, расположенные в привлекательных локациях. В результате совершения таких сделок мы имеем возможность быстро запускать проекты в продажу, как это случилось в Петроградском районе Петербурга с ЖК Botanica, продажи в котором стартовали спустя всего два месяца с момента приобретения участка.

В конце октября состоялось очередное заседание клуба экспертов элитной недвижимости «Золотой квадрат». Тема дискуссии была заявлена в самом названии мероприятия: «Цветная революция для серого пояса: готов ли рынок к новым концепциям в редевелопменте?».

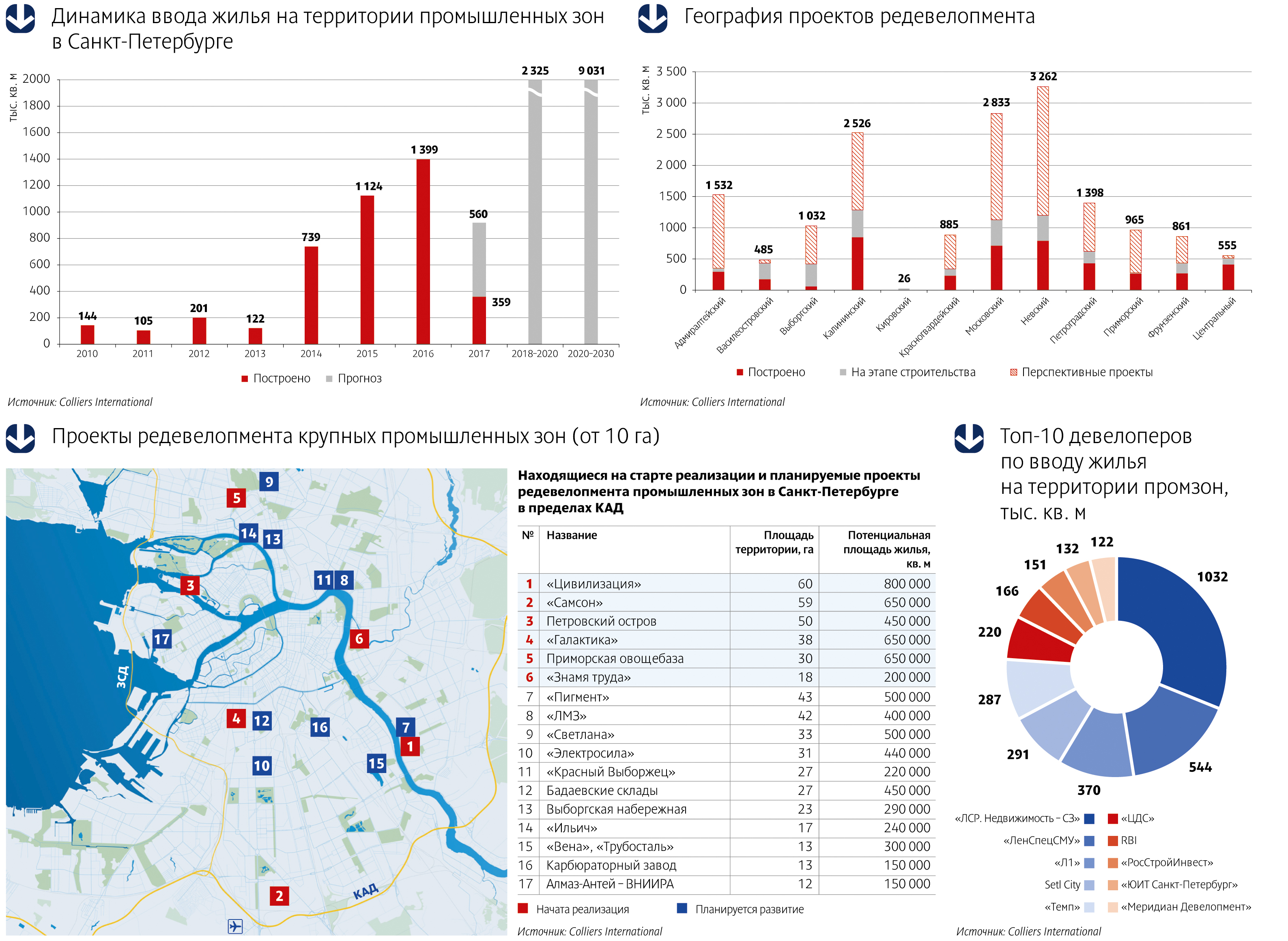

Согласно подсчетам экспертов компании Colliers International, с начала этого года рынок первичного жилья, построенного на территории промышленных зон, пополнится на 919 тыс. кв. м и достигнет 5 млн кв. м.

Прогнозы и факты

«Освоение «серого пояса» Петербурга началось еще в середине прошлого десятилетия, однако масштабная застройка этих территорий началась несколько позже и достигла пика в в 2014 году, когда на рынке появилось 739 тыс. кв. м метров жилья, построенного на территории промышленных зон. Именно в это время были введены в эксплуатацию такие крупные проекты, как «Царская Столица» («ЛенСпецСМУ») и «Европа Сити» («ЛСР»), – привела статистику Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Санкт-Петербурге.

На протяжении следующего десятилетия на территории бывших промзон, по прогнозам Colliers International, будет построено почти на треть больше жилья, чем в период с 2011 по 2020 год. К 2030 году наибольший объем нового жилья в «сером поясе» может быть реализован в Невском (2 млн кв. м), Московском (1,7 млн кв. м) и Калининском (1,2 млн кв. м) районах. В лидеры также может выйти Адмиралтейский район, где до конца следующего десятилетия может быть построено около 1,1 млн кв. м жилья на пересечении Московского проспекта и набережной Обводного канала, а также на набережных рек Пряжки и Екатерингофки.

Эксперты считают, что промышленные зоны действительно могли бы стать настоящим Клондайком для девелоперов, если бы не постоянно меняющееся законодательство. Игорь Карцев, председатель совета директоров компании «Максимум Life Development», рассказал, что компания уже несколько лет не может приступить к реализации своего проекта на Октябрьской набережной – рождающиеся каждые 3-4 месяца законодательные инициативы приводят к постоянным корректировкам проекта.

Ольга Михальченко, директор по развитию компании «ЛСР. Недвижимость – Северо-Запад», основной проблемой освоения промзон считает необходимость консолидации собственников предприятий: «Обязательно найдется тот, кто не готов к выводу своего предприятия, препятствует освоению смежных территорий – в этом основной корень зла».

Объект и локация

Тамара Попова, руководитель отдела развития продукта и разработки концепций холдинга RBI, обозначила еще одну сложность в освоении промышленных территорий – наличие охраняемых объектов. «Например, во дворе ЖК «Четыре горизонта» находится памятник архитектуры XIX века – водонапорная башня, которая была отреставрирована. На территории ЖК Time находится газгольдер, в нем сейчас разместился паркинг. Сейчас мы занимаемся проектированием жилого комплекса, который будет построен вокруг Левашовского хлебозавода на Большой Зелениной улице. Здание хлебозавода также находится под охраной и будет приспособлено под общественный центр с креативной концепцией», – рассказала Тамара Попова.

«На территории ЖК «Георг Ландрин» находится знаковый объект культурного наследия – здание дореволюционной одноименной кондитерской фабрики, которая была поставщиком сладостей для Императорского двора. Благодаря удачному конструктиву оно может стать офисами жителей квартала или апартаментами в востребованном сегодня индустриальном стиле. Если будет реализован второй сценарий, проект станет первым в городе настоящим жилым лофтом в историческом здании», – обрисовал перспективы Игорь Гомон, руководитель отдела продаж ГК «Абсолют Строй Сервис».

Об опасности несоответствия места и масштабов проекта говорил учредитель компании «Союз Инвест» Сергей Ногай (в 2009 году компания завершила строительство элитного жилого комплекса «Идеальный мир» на Ждановской набережной). «Изначально мы задумывали небольшой проект на Ждановской набережной, но администрация города попросила нас включить в проект соседний ветхий дом, требующий расселения. Мы на это пошли и тем самым увеличили наш проект», – рассказал Сергей Ногай. По мнению Сергея Ногая, в результате корректировок проект оказался «слишком большим» для своей локации, и его продажи шли более низкими темпами, чем планировалось. Кроме того, работу над проектом нельзя было назвать простой – поблизости находились дома, охраняемые КГИОП, фундаменты которых потребовали усиления. Проблем добавил и подземный двухэтажный паркинг, гидроизоляция которого обернулась достаточно сложной технологической задачей.