Новые ТЦ в России будут открываться с вакансией до 50%

По данным международной консалтинговой компании Knight Frank, по итогам 2020 года на российском рынке торговой недвижимости зафиксировано сокращение числа открытий новых торговых точек и перестройка работы федеральных и региональных торговых сетей, включая переход на онлайн-торговлю. До конца 2021 года в регионах планируется к вводу порядка 610 тыс. кв. м торговых площадей (без учета объектов Москвы, Московской области и Санкт-Петербурга), основной объем нового ввода сформирован объектами, которые расположены в трех федеральных округах – ПФО, УФО и СКФО. Рынок Санкт-Петербурга, согласно анонсируемым планам, пополнится на 77,6 тыс. кв. м торговых площадей, что практически на четверть ниже показателя 2020 года.

Игорь Кокарев, руководитель отдела стратегического консалтинга Knight Frank St Petersburg: «Рынок торговой недвижимости Санкт-Петербурга имеет в целом высокую насыщенность, поэтому выход каждого нового проекта должен быть тщательно проработан. Основные возможности – новые форматы торговли и относительно малообеспеченные локации, в первую очередь в сегменте районных торговых центров. Значимая особенность ритейла в Санкт-Петербурге – активное развитие сегмента общественных пространств и креативных кластеров, которые активно борются за посетителей в том числе и с торговыми центрами.

Другая важная особенность рынка – достаточно большое количество объектов, у которых назрела или вот-вот случится необходимость реконцепции. Это связанно с тем, что значительная часть объектов на рынке была построена в период бума строительства торговых центров, и для них уже подходит срок, который обычно проходит до необходимости реконцепции (7-14 лет). Если объект уже не в полной мере соответствует реалиям рынка и не вкладывается в свое развитие, то этим он создает рыночную возможность для появления конкурента, который оттянет на себя потоки посетителей».

Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank, отмечает, что в результате пандемии многие девелоперы по всей России приняли решение о переносе ввода объектов, которые находились в высокой степени готовности, на 2021 год. Можно ожидать, что в городах Урала, Дальнего Востока, части городов Поволжья, где запланирован высокий объем ввода качественных торговых площадей, торговые центры будут открываться с вакансией на уровне 40–50%.

Тенденции развития торговых сетей

- Ограничительные меры в связи с распространением коронавирусной инфекции ожидаемо привели к спаду во всех отраслях экономики, в том числе индустрии ретейла: по данным официальной статистики, оборот розничной торговли в РФ в 2020 году снизился на 4,1% по сравнению с 2019 годом и составил 33,555 трлн рублей, в т.ч. товарооборот продовольственных товаров упал на 2,6%, непродовольственных товаров – на 5,2%.

- Безусловные тренды 2020 года – сокращение числа открытий новых торговых точек и перестройка работы федеральных и региональных торговых сетей, включая переход на онлайн-торговлю.

- Существующий на протяжении последних лет тренд на снижение покупательской способности позитивно сказывался на развитии хард-дискаунтеров, таких как «Светофор», «Доброцен», «Победа». Данный формат традиционно становится более популярным в кризисные времена, поскольку предполагает продажу ограниченного ассортимента продукции с низкой розничной наценкой.

- Красноярская продовольственная сеть «Светофор» (ГК «Торгсервис») в 2019 году насчитывала 885 магазинов по всей России, сейчас – 1 800. Кроме того, сеть объявила о планах по выходу на столичный рынок: до конца 2021 года должно открыться до 30 магазинов в Московском регионе.

- Пандемия коронавирусной инфекции способствовала популяризации формата жестких дискаунтеров. Так, о развитии нового формата уже объявили сети «Магнит» и X5 Retail Group – «Моя цена» и «Чижик» соответственно. X5 Retail Group анонсировала, что сеть дискаунтеров «Чижик» в 2021 году вырастет до 45 точек в Москве и Московской области, а затем выйдет в другие регионы.

- Отметим, что X5 Retail Group в 2020 году увеличила торговую площадь на 8,3% – до 7,8 млн кв. м – за счет открытия 1 410 магазинов (для сравнения, в 2019 году было открыто 1 866 объектов). При этом формат «магазинов у дома» внес, по данным компании, наибольший вклад в рост бизнеса в 2020 году на фоне перенаправления трафика из традиционных форматов и гипермаркетов. Кроме того, онлайн-гипермаркет «Перекресток Впрок» продолжал развиваться на базе объектов формата dark store (пять объектов данного формата расположены в Московской и Ленинградской областях).

- Компания «Магнит» начала развитие сети дискаунтеров «Моя цена» с региональных рынков – в Волгоградской, Липецкой, Самарской и Ульяновской областях, а также в Краснодарском крае. Что касается главной части бизнеса, то по итогам 2020 года сеть увеличила торговую площадь всего на 3,6% – до 7,5 млн кв. м – за счет открытия 1 292 магазинов (669 – у дома, 4 супермаркета и 619 – дрогери). При этом было закрыто 453 неэффективные торговые точки.

- Ретейлер детских товаров «Детский мир», который наиболее активно развивался в 2019 году, также испытал трудности в 2020 году: во время режима самоизоляции магазины сети могли продолжать работу, поскольку в них продавались детские товары, включенные в список первой необходимости, но ретейлер временно закрыл часть торговых объектов, а оставшиеся магазины в торговых центрах потеряли в трафике. Всего в 2020 году был запущен 71 новый магазин сети «Детский мир», 12 – «ПВЗ Детмир» и 10 – «Зоозавр». В 2021 году ретейлер планирует открыть минимум 100 новых магазинов малого формата «ПВЗ Детмир». Всего же в планах увеличить число «ПВЗ Детмир» до 800 магазинов к концу 2024 года, а также 300 магазинов своего ключевого формата – сети «Детский мир».

- Переход к режиму самоизоляции повлек за собой резкий рост спроса в сегменте DIY. Крупным DIY-сетям («Леруа Мерлен», OBI) пришлось в короткие сроки перестраивать бизнес-процессы: так, по данным компании «Леруа Мерлен», часть гипермаркетов была переформатирована в dark store, где сотрудники занимались сборкой и выдачей заказов на самовывоз и доставку.

- В 2020 году французский DIY-ретейлер открыл шесть новых гипермаркетов, тогда как в 2019 году офлайн-сеть расширилась на 13 магазинов. Кроме того, ретейлер анонсировал закрытие 3 магазинов городского формата и объявил о намерении сосредоточиться на b2b-сегменте и развитии онлайн-торговли.

- При этом крупнейшим торговым объектом в 2020 году в Подмосковье стал строительный торговый дом «Петрович» (GLA: 15,2 тыс. кв. м) в деревне Боброво сельского поселения Булатниковское Ленинского района Московской области.

- За 2020 год группа «М.Видео-Эльдорадо» увеличила свою сеть на 65 магазинов (против 97 в 2019 году): торговые площади группы выросли на 1,3% (до 1,475 млн кв. м). География присутствия сети расширилась на Дальнем Востоке (Петропавловск-Камчатский, Магадан) и в Калининграде. Ретейлер планирует открыть около 500 магазинов в ближайшие три года, половина из них придется на новый «компактный» формат – магазины «Эльдорадо 250».

- Из проектов, введенных в эксплуатацию в 2020 году, стоит выделить первый на российском рынке магазин в формате roadside – «Uniqlo Пушкино» (GLA 940 кв. м), который располагается на первой линии ретейл-парка в Пушкино рядом с ТРЦ «Пушкино Парк».

Прогноз

- В случае реализации всех проектов в анонсированные девелоперами сроки объем качественных торговых площадей в региональных центрах России к концу 2021 года может достичь 18 млн кв. м, таким образом, предложение на региональном рынке за год увеличится на 3,5%, или на 610 тыс. кв. м в абсолютном выражении. Для сравнения, в Москве ожидаемый прирост торговых площадей составляет 546,4 кв. м (рост за год ‒ 9%).

- В числе значимых новых торговых центров, ожидаемых к выходу на рынок в 2021 году, ТРЦ «Планета» (GLA: 83,0 тыс. кв. м) в Перми и ТРЦ Veer Mall (GLA: 78,0 тыс. кв. м) в Екатеринбурге, а также самый крупный для городов Нижнекамска и Набережных Челнов многофункциональный комплекс «Рамус Молл» (GLA: 76,0 тыс. кв. м).

- По словам Евгении Хакбердиевой, , директора департамента торговой недвижимости Knight Frank, высоким потенциалом развития рынка качественной торговой недвижимости обладает Дальневосточный федеральный округ – он входит в топ-5 регионов по объему перспективного строительства в 2021 году. На сегодняшний день строительная активность сосредоточена в Хабаровске и Южно-Сахалинске; помимо открытия новых торговых объектов, здесь ведется расширение существующих ТЦ:

- реконструкция и строительство третьей очереди «Макси Молл» (совокупная GLA: 20,3 тыс. кв. м после расширения) в Хабаровске;

- открытие второй очереди ТРК «Аллея» (GLA: 41,2 тыс. после расширения) в Южно-Сахалинске планируется в мае 2021 года. В декабре 2020 года в ТРЦ состоялось открытие первого в регионе гастрономического пространства с фермерским рынком и фуд-холлом на площади более 4000 кв. м.

Топ-10 крупнейших ТЦ России, планируемых к вводу в 2021 г.

|

Федеральный округ |

Город |

Название |

GLA |

|

ПФО |

Пермь |

ТРЦ «Планета» |

83 000 |

|

ПФО |

Нижнекамск |

МФК «Рамус Молл» |

78 000 |

|

УФО |

Екатеринбург |

ТРЦ Veer Mall |

76 000 |

|

СКФО |

Грозный |

ТРЦ «Грозный Молл» |

59 000 |

|

ПФО |

Киров |

ТРЦ «Макси» |

45 000 |

|

ПФО |

Киров |

ТРЦ «Время Простора» (II очередь) |

42 000 |

|

СЗФО |

Санкт-Петербург |

МФК «Заневский каскад» (IV фаза) |

40 000 |

|

ПФО |

Нижний Новгород |

МФК «Океанис» |

31 876 |

|

УФО |

Нефтеюганск |

ТРЦ «Рандеву» |

27 600 |

|

СЗФО |

Санкт-Петербург |

МФК «Спутник» |

25 000 |

Источник: Knight Frank Research, 2021

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

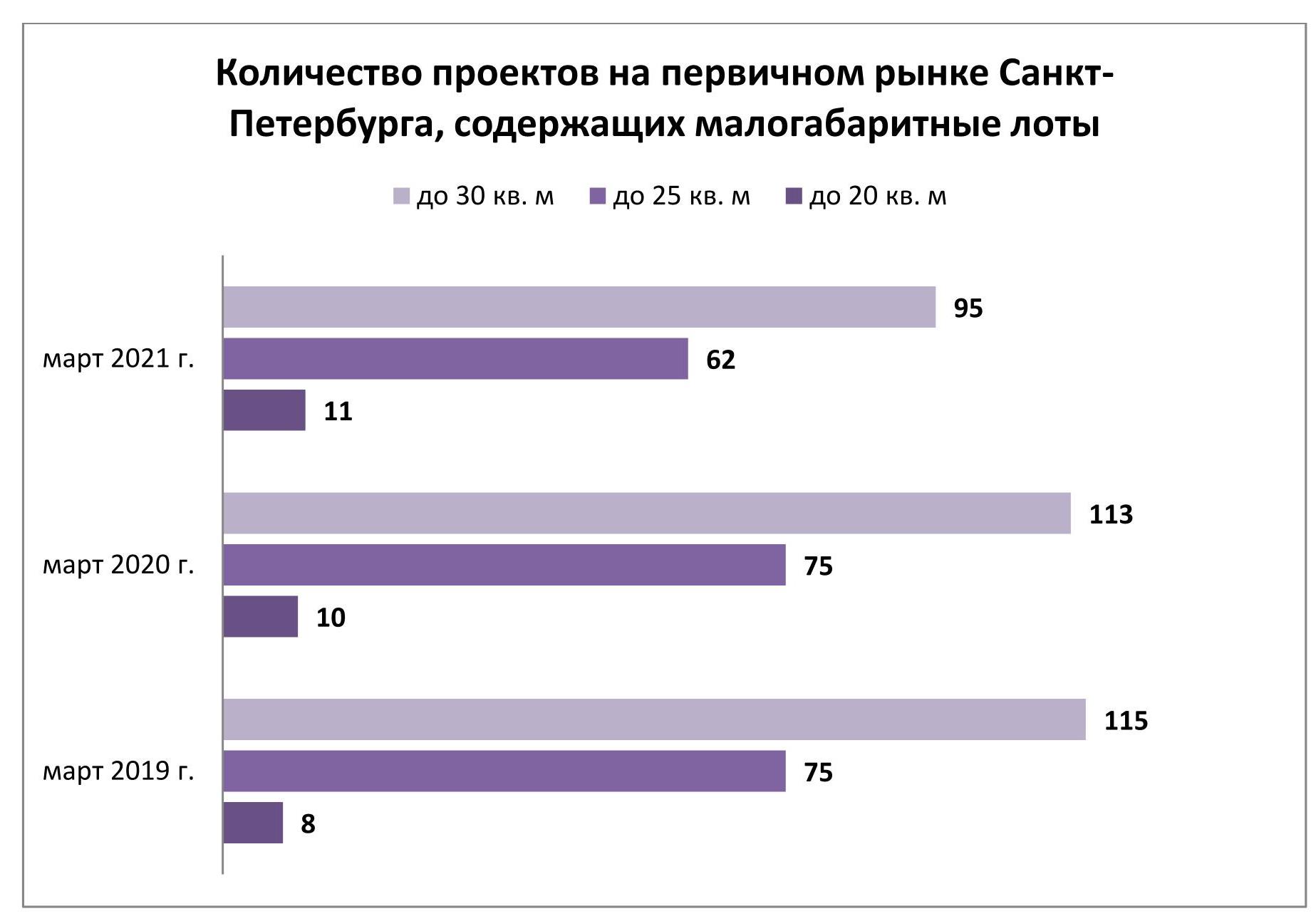

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

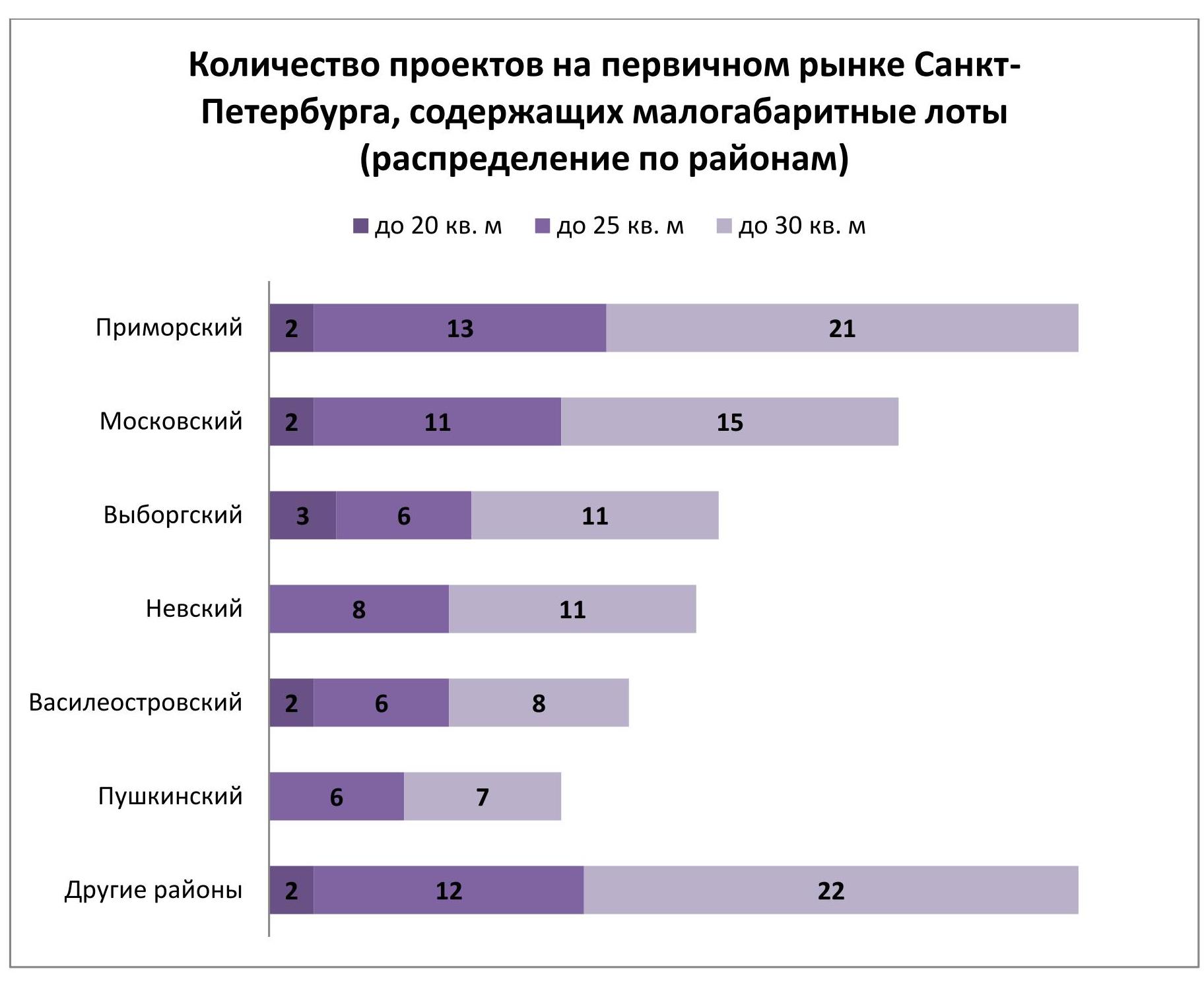

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.