Новые ТЦ в России будут открываться с вакансией до 50%

По данным международной консалтинговой компании Knight Frank, по итогам 2020 года на российском рынке торговой недвижимости зафиксировано сокращение числа открытий новых торговых точек и перестройка работы федеральных и региональных торговых сетей, включая переход на онлайн-торговлю. До конца 2021 года в регионах планируется к вводу порядка 610 тыс. кв. м торговых площадей (без учета объектов Москвы, Московской области и Санкт-Петербурга), основной объем нового ввода сформирован объектами, которые расположены в трех федеральных округах – ПФО, УФО и СКФО. Рынок Санкт-Петербурга, согласно анонсируемым планам, пополнится на 77,6 тыс. кв. м торговых площадей, что практически на четверть ниже показателя 2020 года.

Игорь Кокарев, руководитель отдела стратегического консалтинга Knight Frank St Petersburg: «Рынок торговой недвижимости Санкт-Петербурга имеет в целом высокую насыщенность, поэтому выход каждого нового проекта должен быть тщательно проработан. Основные возможности – новые форматы торговли и относительно малообеспеченные локации, в первую очередь в сегменте районных торговых центров. Значимая особенность ритейла в Санкт-Петербурге – активное развитие сегмента общественных пространств и креативных кластеров, которые активно борются за посетителей в том числе и с торговыми центрами.

Другая важная особенность рынка – достаточно большое количество объектов, у которых назрела или вот-вот случится необходимость реконцепции. Это связанно с тем, что значительная часть объектов на рынке была построена в период бума строительства торговых центров, и для них уже подходит срок, который обычно проходит до необходимости реконцепции (7-14 лет). Если объект уже не в полной мере соответствует реалиям рынка и не вкладывается в свое развитие, то этим он создает рыночную возможность для появления конкурента, который оттянет на себя потоки посетителей».

Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank, отмечает, что в результате пандемии многие девелоперы по всей России приняли решение о переносе ввода объектов, которые находились в высокой степени готовности, на 2021 год. Можно ожидать, что в городах Урала, Дальнего Востока, части городов Поволжья, где запланирован высокий объем ввода качественных торговых площадей, торговые центры будут открываться с вакансией на уровне 40–50%.

Тенденции развития торговых сетей

- Ограничительные меры в связи с распространением коронавирусной инфекции ожидаемо привели к спаду во всех отраслях экономики, в том числе индустрии ретейла: по данным официальной статистики, оборот розничной торговли в РФ в 2020 году снизился на 4,1% по сравнению с 2019 годом и составил 33,555 трлн рублей, в т.ч. товарооборот продовольственных товаров упал на 2,6%, непродовольственных товаров – на 5,2%.

- Безусловные тренды 2020 года – сокращение числа открытий новых торговых точек и перестройка работы федеральных и региональных торговых сетей, включая переход на онлайн-торговлю.

- Существующий на протяжении последних лет тренд на снижение покупательской способности позитивно сказывался на развитии хард-дискаунтеров, таких как «Светофор», «Доброцен», «Победа». Данный формат традиционно становится более популярным в кризисные времена, поскольку предполагает продажу ограниченного ассортимента продукции с низкой розничной наценкой.

- Красноярская продовольственная сеть «Светофор» (ГК «Торгсервис») в 2019 году насчитывала 885 магазинов по всей России, сейчас – 1 800. Кроме того, сеть объявила о планах по выходу на столичный рынок: до конца 2021 года должно открыться до 30 магазинов в Московском регионе.

- Пандемия коронавирусной инфекции способствовала популяризации формата жестких дискаунтеров. Так, о развитии нового формата уже объявили сети «Магнит» и X5 Retail Group – «Моя цена» и «Чижик» соответственно. X5 Retail Group анонсировала, что сеть дискаунтеров «Чижик» в 2021 году вырастет до 45 точек в Москве и Московской области, а затем выйдет в другие регионы.

- Отметим, что X5 Retail Group в 2020 году увеличила торговую площадь на 8,3% – до 7,8 млн кв. м – за счет открытия 1 410 магазинов (для сравнения, в 2019 году было открыто 1 866 объектов). При этом формат «магазинов у дома» внес, по данным компании, наибольший вклад в рост бизнеса в 2020 году на фоне перенаправления трафика из традиционных форматов и гипермаркетов. Кроме того, онлайн-гипермаркет «Перекресток Впрок» продолжал развиваться на базе объектов формата dark store (пять объектов данного формата расположены в Московской и Ленинградской областях).

- Компания «Магнит» начала развитие сети дискаунтеров «Моя цена» с региональных рынков – в Волгоградской, Липецкой, Самарской и Ульяновской областях, а также в Краснодарском крае. Что касается главной части бизнеса, то по итогам 2020 года сеть увеличила торговую площадь всего на 3,6% – до 7,5 млн кв. м – за счет открытия 1 292 магазинов (669 – у дома, 4 супермаркета и 619 – дрогери). При этом было закрыто 453 неэффективные торговые точки.

- Ретейлер детских товаров «Детский мир», который наиболее активно развивался в 2019 году, также испытал трудности в 2020 году: во время режима самоизоляции магазины сети могли продолжать работу, поскольку в них продавались детские товары, включенные в список первой необходимости, но ретейлер временно закрыл часть торговых объектов, а оставшиеся магазины в торговых центрах потеряли в трафике. Всего в 2020 году был запущен 71 новый магазин сети «Детский мир», 12 – «ПВЗ Детмир» и 10 – «Зоозавр». В 2021 году ретейлер планирует открыть минимум 100 новых магазинов малого формата «ПВЗ Детмир». Всего же в планах увеличить число «ПВЗ Детмир» до 800 магазинов к концу 2024 года, а также 300 магазинов своего ключевого формата – сети «Детский мир».

- Переход к режиму самоизоляции повлек за собой резкий рост спроса в сегменте DIY. Крупным DIY-сетям («Леруа Мерлен», OBI) пришлось в короткие сроки перестраивать бизнес-процессы: так, по данным компании «Леруа Мерлен», часть гипермаркетов была переформатирована в dark store, где сотрудники занимались сборкой и выдачей заказов на самовывоз и доставку.

- В 2020 году французский DIY-ретейлер открыл шесть новых гипермаркетов, тогда как в 2019 году офлайн-сеть расширилась на 13 магазинов. Кроме того, ретейлер анонсировал закрытие 3 магазинов городского формата и объявил о намерении сосредоточиться на b2b-сегменте и развитии онлайн-торговли.

- При этом крупнейшим торговым объектом в 2020 году в Подмосковье стал строительный торговый дом «Петрович» (GLA: 15,2 тыс. кв. м) в деревне Боброво сельского поселения Булатниковское Ленинского района Московской области.

- За 2020 год группа «М.Видео-Эльдорадо» увеличила свою сеть на 65 магазинов (против 97 в 2019 году): торговые площади группы выросли на 1,3% (до 1,475 млн кв. м). География присутствия сети расширилась на Дальнем Востоке (Петропавловск-Камчатский, Магадан) и в Калининграде. Ретейлер планирует открыть около 500 магазинов в ближайшие три года, половина из них придется на новый «компактный» формат – магазины «Эльдорадо 250».

- Из проектов, введенных в эксплуатацию в 2020 году, стоит выделить первый на российском рынке магазин в формате roadside – «Uniqlo Пушкино» (GLA 940 кв. м), который располагается на первой линии ретейл-парка в Пушкино рядом с ТРЦ «Пушкино Парк».

Прогноз

- В случае реализации всех проектов в анонсированные девелоперами сроки объем качественных торговых площадей в региональных центрах России к концу 2021 года может достичь 18 млн кв. м, таким образом, предложение на региональном рынке за год увеличится на 3,5%, или на 610 тыс. кв. м в абсолютном выражении. Для сравнения, в Москве ожидаемый прирост торговых площадей составляет 546,4 кв. м (рост за год ‒ 9%).

- В числе значимых новых торговых центров, ожидаемых к выходу на рынок в 2021 году, ТРЦ «Планета» (GLA: 83,0 тыс. кв. м) в Перми и ТРЦ Veer Mall (GLA: 78,0 тыс. кв. м) в Екатеринбурге, а также самый крупный для городов Нижнекамска и Набережных Челнов многофункциональный комплекс «Рамус Молл» (GLA: 76,0 тыс. кв. м).

- По словам Евгении Хакбердиевой, , директора департамента торговой недвижимости Knight Frank, высоким потенциалом развития рынка качественной торговой недвижимости обладает Дальневосточный федеральный округ – он входит в топ-5 регионов по объему перспективного строительства в 2021 году. На сегодняшний день строительная активность сосредоточена в Хабаровске и Южно-Сахалинске; помимо открытия новых торговых объектов, здесь ведется расширение существующих ТЦ:

- реконструкция и строительство третьей очереди «Макси Молл» (совокупная GLA: 20,3 тыс. кв. м после расширения) в Хабаровске;

- открытие второй очереди ТРК «Аллея» (GLA: 41,2 тыс. после расширения) в Южно-Сахалинске планируется в мае 2021 года. В декабре 2020 года в ТРЦ состоялось открытие первого в регионе гастрономического пространства с фермерским рынком и фуд-холлом на площади более 4000 кв. м.

Топ-10 крупнейших ТЦ России, планируемых к вводу в 2021 г.

|

Федеральный округ |

Город |

Название |

GLA |

|

ПФО |

Пермь |

ТРЦ «Планета» |

83 000 |

|

ПФО |

Нижнекамск |

МФК «Рамус Молл» |

78 000 |

|

УФО |

Екатеринбург |

ТРЦ Veer Mall |

76 000 |

|

СКФО |

Грозный |

ТРЦ «Грозный Молл» |

59 000 |

|

ПФО |

Киров |

ТРЦ «Макси» |

45 000 |

|

ПФО |

Киров |

ТРЦ «Время Простора» (II очередь) |

42 000 |

|

СЗФО |

Санкт-Петербург |

МФК «Заневский каскад» (IV фаза) |

40 000 |

|

ПФО |

Нижний Новгород |

МФК «Океанис» |

31 876 |

|

УФО |

Нефтеюганск |

ТРЦ «Рандеву» |

27 600 |

|

СЗФО |

Санкт-Петербург |

МФК «Спутник» |

25 000 |

Источник: Knight Frank Research, 2021

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

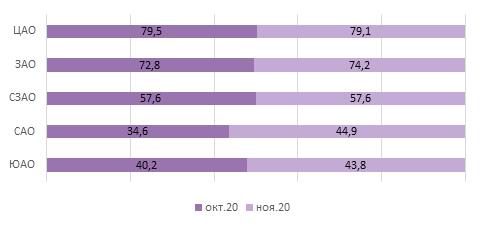

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.

Аналитики международной консалтинговой компании Knight Frank подготовили прогноз цен на элитную жилую недвижимость на 2021 год. Согласно данным исследования Prime Global Forecast 2021[1], в следующем году в 20 из 22 проанализированных городов цены на жилье останутся на уровне 2020 года, или увеличатся на 2%. Лидерами рейтинга стали Шанхай и Кейптаун: в этих городах цены вырастут на 5%, а наибольшая отрицательная динамика возможна в Буэнос-Айресе (-8%) и Дубае (-2%). По прогнозам аналитиков Knight Frank, в России в конце следующего года динамика цен также будет положительной и составит 5-6%.

- Год назад темп роста цен на элитное жилье в мире составил 1,1%, став самым низким значением за последнее десятилетие. Среди наиболее весомых факторов, оказавших влияние на цены, эксперты называли затянувшиеся переговоры по Brexit, торговую войну между США и Китаем, гонконгские протесты. Однако уже к концу сентября 2020 года показатель вырос до 1,6%. Основой устойчивости цен на ключевых рынках жилья в период пандемии послужили многочисленные меры, которые правительства и центральные банки использовали для поддержки доходов населения и бизнеса.

Prime Global City Index

Источник: Knight Frank Research

- В III квартале 2020 года в 45% проанализированных городов объемы продаж вернулись на допандемийный уровень. Аналогичная доля приходится на мегаполисы, в которых восстанавливается приток иностранных покупателей: к ним относятся Нью-Йорк, Лондон, Сингапур, Сидней, Кейптаун, Ванкувер и Окленд. В 36% городов наблюдается отток сделок из центральных локаций в пригород. При этом 24% респондентов среди потенциальных покупателей элитной недвижимости планируют сменить место жительства в течение ближайшего года.

- В следующем году в исследуемых мегаполисах цены на жилье останутся на уровне 2020 года или увеличатся на 2%.

Средний рост цен в 22 городах, годовая динамика

Источник: Knight Frank Research

Prime Global Forecast 2021, годовая динамика

(декабрь 2020 года к декабрю 2021 года)

Источник: Knight Frank Research

- Аналитики ожидают, что в 2021 году рынки элитной недвижимости разделятся на три группы. В первую войдут города, в которых прогнозируется восстановление цен на недвижимость (Лондон, Сидней, Париж, Берлин и Мадрид). Динамика будет поддерживаться низкими процентными ставками, отложенным спросом, введением налоговых каникул и другими фундаментальными рыночными факторами. К данной группе также можно отнести и Нью-Йорк, где ожидается улучшение ситуации во многом благодаря активному поглощению имеющихся излишков предложения. Кроме того, эксперты предполагают, что вступление Джо Байдена на пост президента США приведет к отмене вычета налогов SALT, в результате чего налоги в штатах Нью-Йорк и Калифорния вырастут, а это, в свою очередь, может значительно повлиять на все сегменты рынка недвижимости.

- Во вторую группу вошли города, на элитную недвижимость которых пандемия повлияла незначительно. Рост цен либо был слабым и останется таким (Буэнос-Айрес), либо остановился на допандемийном уровне (Шанхай). В эту же группу вошли рынки, где рост цен начал ускоряться до глобального локдауна и, как ожидается, продолжится благодаря значительным инвестициям в городскую инфраструктуру (например, Лиссабон).

- В третьей группе оказались города, жители которых в 2020 году захотели улучшить свои жилищные условия: увеличить площадь домов, расширить придомовую территорию и так далее. Такая ситуация особенно явно прослеживается на рынках Окленда, Ванкувера, Женевы, Лос-Анджелеса и Майами. В 2021 году в этих мегаполисах рост цен на элитную недвижимость сохранится на уровне 3-4%.

Изменение объема спроса, предложения и количества сделок на рынке элитной жилой недвижимости в 2021 году

Источник: Knight Frank Research

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank, считает, что основными драйверами роста цен на мировом рынке элитной жилой недвижимости в 2020-2021 гг. станут активный внутренний спрос и дефицит предложения в некоторых городах. «Кроме того, нельзя забывать про стабильный интерес ультрахайнетов, в особенности российских, к излюбленным европейским локациям (Великобритания, Франция, Испания, Швейцария, Германия, Кипр). Формирование дальнейших тенденций в сегменте будет зависеть от колебаний курса валют, изменений в налоговой политике и фискальных стимулов (ипотечные каникулы, низкие процентные ставки). Современная мировая ситуация продемонстрировала, что пандемия и реакция правительств на нее, а также экономические показатели на глобальных и локальных рынках остаются самыми важными факторами риска при покупке недвижимости. Инвесторы меняют свои предпочтения и вместо низкорисковых вложений в облигации и золото, выбирают то, что может принести больший доход, в эту категорию входит и недвижимость. Конечно, в 2021 году нас ждут новые вызовы. Некоторые рынки Европы находятся в локдауне, многие меры налогово-бюджетного стимулирования прекратят действовать в начале года. Важным вопросом будет налогообложение: правительства намерены пополнить казну государственных фондов. По всем признакам, налоговый ландшафт значительно изменится – в Испании и Канаде рассматривают изменения налогов на богатство, в США и Великобритании – налогов на прирост капитала», – рассуждает эксперт.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «На элитном рынке Москвы сохранится тенденции роста средневзвешенной цены предложения. По предварительным прогнозам, увеличение показателя к концу 2021 года возможно в пределах 5-6%, что связано с ростом себестоимости строительства, структурными изменениями предложения, а также ростом цен на стадию строительной готовности объектов. При этом положительная динамика показателя будет более выражена в классе де-люкс на фоне ожидаемого сокращения объема предложения. Пандемия коронавируса подстегнула также спрос на загородное жилье. В частности, количество запросов на покупку элитной загородной недвижимости Московского региона выросло более чем в 2 раза, а объем предложения сократился почти на 20%. Это привело к росту интереса к рынку со стороны девелоперов: в текущем году поступало в 5 раз больше запросов на загородный консалтинг как в Московском, так и в других регионах. В ближайшей перспективе можно ожидать рост девелоперской активности до 2-3 новых проектов в год, что позволит оживить загородный элитный рынок Московского региона, длительное время находящийся в стагнации».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В Санкт-Петербурге на первичном рынке элитного жилья наблюдается резкое снижение свободного предложения – этот показатель достиг своего минимального значения с 2012 года. В текущем году уменьшению предложения в продаже способствовали повышенный спрос и ограниченный вывод на рынок новых объектов. В подобных условиях можно ожидать продолжение тенденции роста цен на элитную недвижимость в 2021 году и переориентации покупателей на вторичное жильё, введенное последние 5-10 лет».

- Аналитики Knight Frank выделили восемь трендов, которые будут влиять на динамику цен на элитную недвижимость в 2021 году:

- Инвестиции в экологичные активы. Инвестирование, основанное на принципах экологичности и этики, изменит глобальные рынки недвижимости. Также это связано с тем, что пандемия выводит разумные и устойчивые активы на новый уровень привлекательности.

- Города со смешанной городской планировкой. Благодаря ставшему привычным опыту дистанционной работы профессиональная деятельность и образ жизни отныне будут сильнее зависеть от микса онлайн- и офлайн-форматов, что приведет к увеличению жилого фонда в центральных частях городов, а также к расширению объемов розничной торговли и удобств (кафе, спортзалов и др.) в пригородах.

- «Вторые дома» станут ближе. В период карантина многие не могли попасть в свои «вторые дома» или, наоборот, провели в них гораздо больше времени, чем обычно, поэтому логика выбора такой недвижимости изменится. Многие покупатели начнут искать жилье рядом с основной резиденцией.

- Цифровые кочевники. Политики на Барбадосе, а также на Багамах и в Дубае признают, что рабочая сила по всему миру стала более мобильной. Чтобы стимулировать пострадавшую от пандемии экономику, в действие вводят краткосрочные визы. В будущем тенденция только усилится.

- Альтернативная недвижимость. От data-центров до домов престарелых, от объектов здравоохранения до сектора арендного жилья – инвесторы расширяют поле своей деятельности с учетом возможностей в краткосрочной и долгосрочной перспективе.

- Рост спроса на рынки курортной недвижимости. На фоне роста цен в городах с высокой долей элитной недвижимости со времени последнего финансового кризиса спрос на курорты от Аспена и до Канн постоянно растет. Ольга Широкова добавляет: «Ввиду ограниченной возможности заграничного отдыха российские курорты, и прежде всего Сочи, приняли в этом году значительный поток туристов, многие из которых отметили положительные сдвиги в постолимпийском развитии города с точки зрения как инфраструктуры, так и высокого сервиса, что побудило их рассмотреть города-курорты в качестве “второго дома”. Так, по итогам 2020 года количество сделок с элитной недвижимостью на первичном рынке Сочи увеличилось более чем в 5 раз в сравнении с предыдущим годом. Повышенный спрос сохранится и в следующем году».

- Сложности в получении кредитов. Ожидается, что в 2021 году все больше количество стран войдет в группу с отрицательным балансом. Финансирование останется на низком уровне, но кредиторы уже принимают больше мер предосторожности.

- Изменения в области налогообложения. Будут ли правительства стремиться повысить налоги на недвижимость в мире после пандемии, чтобы восполнить бюджет, или же налоги и ограничения для иностранных покупателей будут отменены для привлечения потока инвестиций? В течение следующих нескольких месяцев станет понятно, какой путь планируют избрать правительства.

- Международная команда аналитиков Knight Frank также определила общие риски на рынках элитной недвижимости и оценила их по десятибалльной шкале, где 10 баллов – максимальное влияние.

Факторы влияния на рынки элитной недвижимости в 2021 году

Источник: Knight Frank Research

[1] Прогноз цен на элитную недвижимость в 22 городах мира, обновляется ежегодно.

Учитывается динамика следующих городов: Лос-Анджелес, Нью-Йорк, Майами, Ванкувер, Буэнос-Айрес, Лондон, Лиссабон, Париж, Мадрид, Монако, Берлин, Вена, Женева, Кейптаун, Дубай, Мумбаи, Шанхай, Гонконг, Сингапур, Сидней, Мельбурн и Окленд.