Новые ТЦ в России будут открываться с вакансией до 50%

По данным международной консалтинговой компании Knight Frank, по итогам 2020 года на российском рынке торговой недвижимости зафиксировано сокращение числа открытий новых торговых точек и перестройка работы федеральных и региональных торговых сетей, включая переход на онлайн-торговлю. До конца 2021 года в регионах планируется к вводу порядка 610 тыс. кв. м торговых площадей (без учета объектов Москвы, Московской области и Санкт-Петербурга), основной объем нового ввода сформирован объектами, которые расположены в трех федеральных округах – ПФО, УФО и СКФО. Рынок Санкт-Петербурга, согласно анонсируемым планам, пополнится на 77,6 тыс. кв. м торговых площадей, что практически на четверть ниже показателя 2020 года.

Игорь Кокарев, руководитель отдела стратегического консалтинга Knight Frank St Petersburg: «Рынок торговой недвижимости Санкт-Петербурга имеет в целом высокую насыщенность, поэтому выход каждого нового проекта должен быть тщательно проработан. Основные возможности – новые форматы торговли и относительно малообеспеченные локации, в первую очередь в сегменте районных торговых центров. Значимая особенность ритейла в Санкт-Петербурге – активное развитие сегмента общественных пространств и креативных кластеров, которые активно борются за посетителей в том числе и с торговыми центрами.

Другая важная особенность рынка – достаточно большое количество объектов, у которых назрела или вот-вот случится необходимость реконцепции. Это связанно с тем, что значительная часть объектов на рынке была построена в период бума строительства торговых центров, и для них уже подходит срок, который обычно проходит до необходимости реконцепции (7-14 лет). Если объект уже не в полной мере соответствует реалиям рынка и не вкладывается в свое развитие, то этим он создает рыночную возможность для появления конкурента, который оттянет на себя потоки посетителей».

Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank, отмечает, что в результате пандемии многие девелоперы по всей России приняли решение о переносе ввода объектов, которые находились в высокой степени готовности, на 2021 год. Можно ожидать, что в городах Урала, Дальнего Востока, части городов Поволжья, где запланирован высокий объем ввода качественных торговых площадей, торговые центры будут открываться с вакансией на уровне 40–50%.

Тенденции развития торговых сетей

- Ограничительные меры в связи с распространением коронавирусной инфекции ожидаемо привели к спаду во всех отраслях экономики, в том числе индустрии ретейла: по данным официальной статистики, оборот розничной торговли в РФ в 2020 году снизился на 4,1% по сравнению с 2019 годом и составил 33,555 трлн рублей, в т.ч. товарооборот продовольственных товаров упал на 2,6%, непродовольственных товаров – на 5,2%.

- Безусловные тренды 2020 года – сокращение числа открытий новых торговых точек и перестройка работы федеральных и региональных торговых сетей, включая переход на онлайн-торговлю.

- Существующий на протяжении последних лет тренд на снижение покупательской способности позитивно сказывался на развитии хард-дискаунтеров, таких как «Светофор», «Доброцен», «Победа». Данный формат традиционно становится более популярным в кризисные времена, поскольку предполагает продажу ограниченного ассортимента продукции с низкой розничной наценкой.

- Красноярская продовольственная сеть «Светофор» (ГК «Торгсервис») в 2019 году насчитывала 885 магазинов по всей России, сейчас – 1 800. Кроме того, сеть объявила о планах по выходу на столичный рынок: до конца 2021 года должно открыться до 30 магазинов в Московском регионе.

- Пандемия коронавирусной инфекции способствовала популяризации формата жестких дискаунтеров. Так, о развитии нового формата уже объявили сети «Магнит» и X5 Retail Group – «Моя цена» и «Чижик» соответственно. X5 Retail Group анонсировала, что сеть дискаунтеров «Чижик» в 2021 году вырастет до 45 точек в Москве и Московской области, а затем выйдет в другие регионы.

- Отметим, что X5 Retail Group в 2020 году увеличила торговую площадь на 8,3% – до 7,8 млн кв. м – за счет открытия 1 410 магазинов (для сравнения, в 2019 году было открыто 1 866 объектов). При этом формат «магазинов у дома» внес, по данным компании, наибольший вклад в рост бизнеса в 2020 году на фоне перенаправления трафика из традиционных форматов и гипермаркетов. Кроме того, онлайн-гипермаркет «Перекресток Впрок» продолжал развиваться на базе объектов формата dark store (пять объектов данного формата расположены в Московской и Ленинградской областях).

- Компания «Магнит» начала развитие сети дискаунтеров «Моя цена» с региональных рынков – в Волгоградской, Липецкой, Самарской и Ульяновской областях, а также в Краснодарском крае. Что касается главной части бизнеса, то по итогам 2020 года сеть увеличила торговую площадь всего на 3,6% – до 7,5 млн кв. м – за счет открытия 1 292 магазинов (669 – у дома, 4 супермаркета и 619 – дрогери). При этом было закрыто 453 неэффективные торговые точки.

- Ретейлер детских товаров «Детский мир», который наиболее активно развивался в 2019 году, также испытал трудности в 2020 году: во время режима самоизоляции магазины сети могли продолжать работу, поскольку в них продавались детские товары, включенные в список первой необходимости, но ретейлер временно закрыл часть торговых объектов, а оставшиеся магазины в торговых центрах потеряли в трафике. Всего в 2020 году был запущен 71 новый магазин сети «Детский мир», 12 – «ПВЗ Детмир» и 10 – «Зоозавр». В 2021 году ретейлер планирует открыть минимум 100 новых магазинов малого формата «ПВЗ Детмир». Всего же в планах увеличить число «ПВЗ Детмир» до 800 магазинов к концу 2024 года, а также 300 магазинов своего ключевого формата – сети «Детский мир».

- Переход к режиму самоизоляции повлек за собой резкий рост спроса в сегменте DIY. Крупным DIY-сетям («Леруа Мерлен», OBI) пришлось в короткие сроки перестраивать бизнес-процессы: так, по данным компании «Леруа Мерлен», часть гипермаркетов была переформатирована в dark store, где сотрудники занимались сборкой и выдачей заказов на самовывоз и доставку.

- В 2020 году французский DIY-ретейлер открыл шесть новых гипермаркетов, тогда как в 2019 году офлайн-сеть расширилась на 13 магазинов. Кроме того, ретейлер анонсировал закрытие 3 магазинов городского формата и объявил о намерении сосредоточиться на b2b-сегменте и развитии онлайн-торговли.

- При этом крупнейшим торговым объектом в 2020 году в Подмосковье стал строительный торговый дом «Петрович» (GLA: 15,2 тыс. кв. м) в деревне Боброво сельского поселения Булатниковское Ленинского района Московской области.

- За 2020 год группа «М.Видео-Эльдорадо» увеличила свою сеть на 65 магазинов (против 97 в 2019 году): торговые площади группы выросли на 1,3% (до 1,475 млн кв. м). География присутствия сети расширилась на Дальнем Востоке (Петропавловск-Камчатский, Магадан) и в Калининграде. Ретейлер планирует открыть около 500 магазинов в ближайшие три года, половина из них придется на новый «компактный» формат – магазины «Эльдорадо 250».

- Из проектов, введенных в эксплуатацию в 2020 году, стоит выделить первый на российском рынке магазин в формате roadside – «Uniqlo Пушкино» (GLA 940 кв. м), который располагается на первой линии ретейл-парка в Пушкино рядом с ТРЦ «Пушкино Парк».

Прогноз

- В случае реализации всех проектов в анонсированные девелоперами сроки объем качественных торговых площадей в региональных центрах России к концу 2021 года может достичь 18 млн кв. м, таким образом, предложение на региональном рынке за год увеличится на 3,5%, или на 610 тыс. кв. м в абсолютном выражении. Для сравнения, в Москве ожидаемый прирост торговых площадей составляет 546,4 кв. м (рост за год ‒ 9%).

- В числе значимых новых торговых центров, ожидаемых к выходу на рынок в 2021 году, ТРЦ «Планета» (GLA: 83,0 тыс. кв. м) в Перми и ТРЦ Veer Mall (GLA: 78,0 тыс. кв. м) в Екатеринбурге, а также самый крупный для городов Нижнекамска и Набережных Челнов многофункциональный комплекс «Рамус Молл» (GLA: 76,0 тыс. кв. м).

- По словам Евгении Хакбердиевой, , директора департамента торговой недвижимости Knight Frank, высоким потенциалом развития рынка качественной торговой недвижимости обладает Дальневосточный федеральный округ – он входит в топ-5 регионов по объему перспективного строительства в 2021 году. На сегодняшний день строительная активность сосредоточена в Хабаровске и Южно-Сахалинске; помимо открытия новых торговых объектов, здесь ведется расширение существующих ТЦ:

- реконструкция и строительство третьей очереди «Макси Молл» (совокупная GLA: 20,3 тыс. кв. м после расширения) в Хабаровске;

- открытие второй очереди ТРК «Аллея» (GLA: 41,2 тыс. после расширения) в Южно-Сахалинске планируется в мае 2021 года. В декабре 2020 года в ТРЦ состоялось открытие первого в регионе гастрономического пространства с фермерским рынком и фуд-холлом на площади более 4000 кв. м.

Топ-10 крупнейших ТЦ России, планируемых к вводу в 2021 г.

|

Федеральный округ |

Город |

Название |

GLA |

|

ПФО |

Пермь |

ТРЦ «Планета» |

83 000 |

|

ПФО |

Нижнекамск |

МФК «Рамус Молл» |

78 000 |

|

УФО |

Екатеринбург |

ТРЦ Veer Mall |

76 000 |

|

СКФО |

Грозный |

ТРЦ «Грозный Молл» |

59 000 |

|

ПФО |

Киров |

ТРЦ «Макси» |

45 000 |

|

ПФО |

Киров |

ТРЦ «Время Простора» (II очередь) |

42 000 |

|

СЗФО |

Санкт-Петербург |

МФК «Заневский каскад» (IV фаза) |

40 000 |

|

ПФО |

Нижний Новгород |

МФК «Океанис» |

31 876 |

|

УФО |

Нефтеюганск |

ТРЦ «Рандеву» |

27 600 |

|

СЗФО |

Санкт-Петербург |

МФК «Спутник» |

25 000 |

Источник: Knight Frank Research, 2021

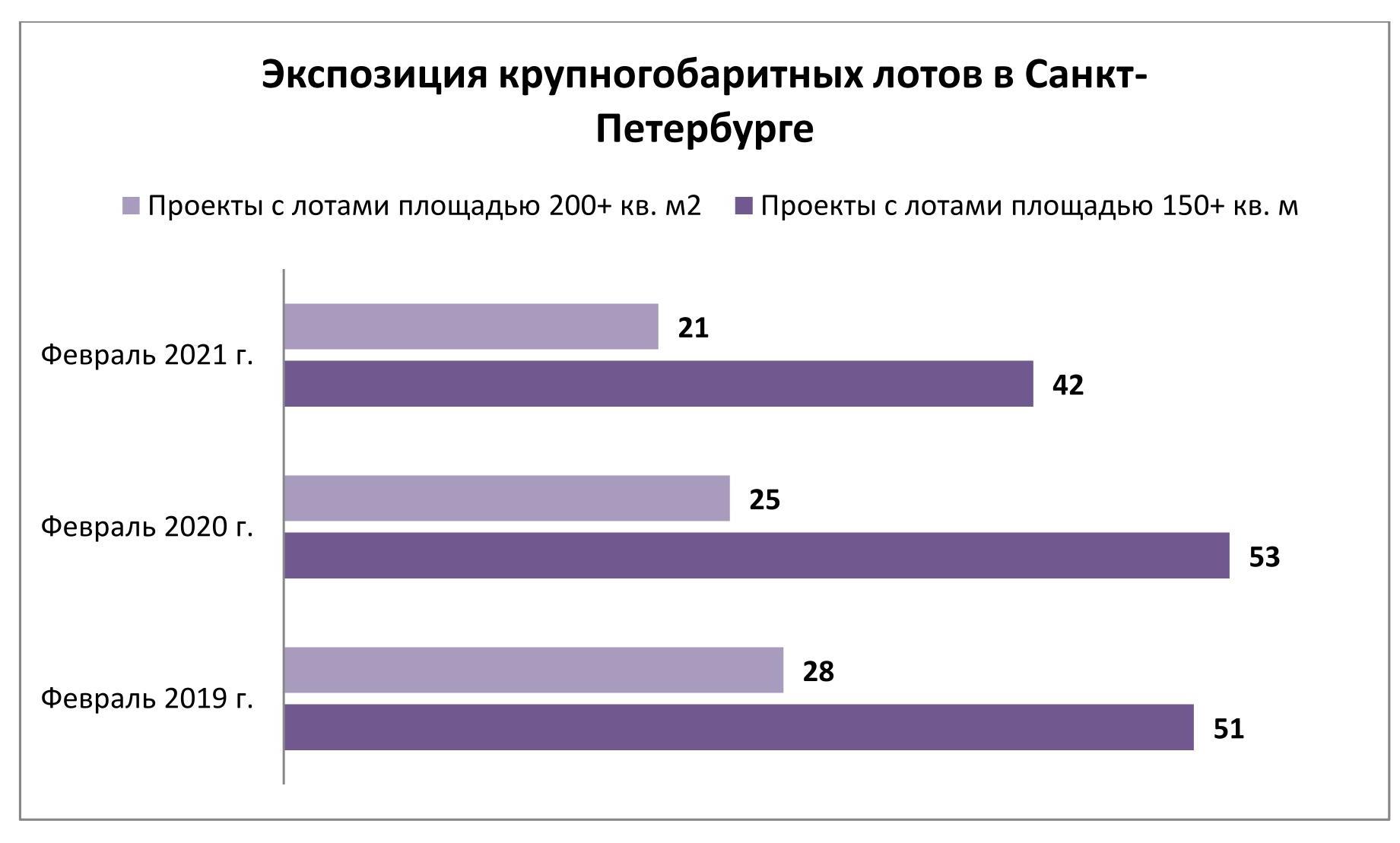

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан