Итоги февраля на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги февраля на московском рынке новостроек массового сегмента. Объем предложения сократился на 9,5%. Средневзвешенная цена квадратного метра выросла на 2,5% и достигла 219 625 руб.

По данным «Метриум», в феврале 2021 года на первичном рынке массового сегмента реализация велась в 90 жилых комплексах с общим объемом предложения 11 825[1] квартир (общей площадью 633,5 тыс. кв. м.). За месяц показатель сократился на 9,5% по количеству квартир и на 10,2% по продаваемой площади. Таким образом на рынке продолжает усиливаться дефицит предложения, а текущий объем рынка сопоставим с ноябрем 2015 года, когда экспонировалось чуть меньше 12 тыс. квартир.

Новые проекты на первичном рынке жилья массового сегмента в феврале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Тринити» (корп. 5 II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Зеленая вертикаль» (корп. 3).

Лидирующую позицию в структуре предложения по-прежнему занимает ЮВАО (33,3%; -1,5 п.п.), в котором сокращение экспозиции связано с активным вымыванием предложения в недорогих проектах. На СВАО пришлось 18,2% рынка (+0,2 п.п.). Почти в равном соотношении распределен объем между САО (13,9%; +0,9 п.п.) и ЗАО (13,7%; + 1,4 п.п.). Минимальное количество лотов предлагается в ЮЗАО (1,7%; доля не изменилась).

В структуре предложения по стадии строительной готовности выросла доля лотов в домах на начальном этапе строительства (+5,8 п.п.). Это связано со стартом нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК) и выходом новых корпусов в уже реализуемых проектах. Наибольший объем по-прежнему сосредоточен в домах на стадии монтажа этажей (40,7%; -4,3 п.п.). Чуть меньше предлагается лотов в корпусах на начальном этапе строительной готовности (35,1%; +5,8 п.п.). В домах, в которых проводятся отделочные работы представлено 17,9% квартир (-0,7 п.п.). Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (6,3%; -0,8 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

В феврале 2021 года доля однокомнатных квартир выросла на 2,7 п.п. за счет снижения доли всех остальных типологий. Так наибольший объем лотов на первичном рынке представлен одно- (35,0%; +2,7 п.п.) и двухкомнатными квартирами (30,8%; -1,5 п.п.). Почти в равном соотношении предлагаются трехкомнатные квартиры и квартиры-студии – 16,5% (-0,7 п.п.) и 16,1% (-0,1 п.п.) соответственно. Многокомнатные лоты реализуются в наименьшем количестве (1,6%; -0,4 п.п.).

Структура предложения по типу квартир

(внешний круг – февраль 2021 г., внутренний круг – январь 2021 г.)

Источник: «Метриум»

Квартиры с отделкой по-прежнему занимают наибольший объем на первичном рынке – 67,2%, показатель снизился по итогам февраля на 0,4%. На квартиры без отделки приходится 23,2% рынка (доля без изменений). Наименьший объем лотов представлен с отделкой white box (9,6%; +0,4 п.п.)

Структура предложения по типу отделки

(внешний круг – февраль 2021 г., внутренний круг – январь 2021 г.), количество квартир

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла в феврале 219 625 руб. (+2,5% за месяц; +21% за год). Рост средневзвешенной цены квадратного метра наблюдался во всех округах. Сильнее всего квадратный метр подорожал в ЮАО: на 6,8% до 214 980 руб. за кв.м. Причина заключается в выходе по высоким ценам новых корпусов в существующих проектах («Зеленая Вертикаль», «LIFE-Варшавская»), а также плановое повышение цен в половине проектов округа. Во всех остальных округах средневзвешенная цена квадратного метра увеличилась от 0,9% до 3,7%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м

Источник: «Метриум»

В феврале 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,8 млн руб. (+2,5% за месяц; +11,6% за год). По типологиям также наблюдалось увеличение среднего бюджета предложения:

– студии – 6,36 млн руб. (+0,8%);

– однокомнатные – 9,29 млн руб. (+3,1%);

– двухкомнатные – 13,38 млн руб. (+2,6%);

– трёхкомнатные – 18,08 млн руб. (+4,4%);

– многокомнатные – 24,61 млн руб. (+6,2%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

12,7 |

26,0 |

40,2 |

182 000 |

244 120 |

412 200 |

3 556 000 |

6 357 970 |

10 195 580 |

|

1К |

31,6 |

40,7 |

65,2 |

155 000 |

228 080 |

408 000 |

6 034 200 |

9 285 800 |

17 908 765 |

|

2К |

42,9 |

62,7 |

103,5 |

134 235 |

213 525 |

346 700 |

8 393 000 |

13 382 620 |

25 617 980 |

|

3К |

65,3 |

85,4 |

139,6 |

132 065 |

211 845 |

350 665 |

10 003 950 |

18 083 620 |

32 003 750 |

|

4К+ |

80,5 |

110,7 |

128,2 |

137 000 |

222 430 |

307 500 |

11 434 020 |

24 614 835 |

37 023 000 |

|

итого[1] |

12,7 |

53,6 |

139,6 |

132 065 |

219 625 |

412 200 |

3 556 000 |

11 763 280 |

37 023 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в феврале 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 12,7 кв. м за 3,6 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

Основные тенденции

«Низкая активность девелоперов обостряет дефицит предложения, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичном рынке массового сегмента в феврале 2021 года стартовал только один новый жилой комплекс «Мичуринский парк» и в продажу поступило 5 новых корпусов в уже реализуемых проектах. Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться. В феврале 2021 года объем предложения составил 11,8 тыс. квартир, достигнув уровня 2015 года. За месяц количество лотов в экспозиции сократилось на 9,5%, а за год – на 20,2%. За прошедший месяц заметнее всего уменьшилось количество многокомнатных лотов – на 29%, количество трех- и двухкомнатных лотов – на 13% и 14% соответственно, студий – на 10%, а однокомнатных – всего на 2%.

В отчетном месяце тренд высокого спроса на рынке московских новостроек продолжился. По данным Росреестра количество зарегистрированных ДДУ в феврале 2021 года составило 5,4 тыс. штук[2], что на 43% больше, чем в аналогичном месяце 2020 года и сопоставимо с показателем за август 2020 года. Относительно января 2021 года количество сделок выросло на 47%. Доля ипотечных сделок составила 66% от общего объема зарегистрированных ДДУ (+12 п.п. относительно аналогичного месяца прошлого года).

Цены на новостройки массового сегмента в старых границах Москвы продолжают расти. В феврале средняя цена за квадратный метр составила 219,6 тыс. руб./кв. м. (+2,5% за месяц; +21% за год). В прошлом месяце средневзвешенная цена квадратного метра увеличилась на 3,3%, таким образом только за первые два месяца квадратный метр подорожал на 5,8%. Средний бюджет предложения вырос до 11,8 млн руб. (+1,7% за месяц, +11,6 за год).

Главная причина роста цен – дефицит предложения. Выводимые новые объемы квартир недостаточны для стабилизации рынка, поэтому разбалансировка спроса и предложения пока сохранятся. По нашим прогнозам, дефицит постепенно начнет восполняться, когда на рынок выйдут новые проекты в ощутимом для рынка объеме, а это скорее всего произойдет ближе к концу весны, так как девелоперы заинтересованы стартовать до завершения программы льготной ипотеки».

[1] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[2] Статистика зарегистрированных ДДУ по новостройкам всех классов физлиц (без оптовых покупок).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

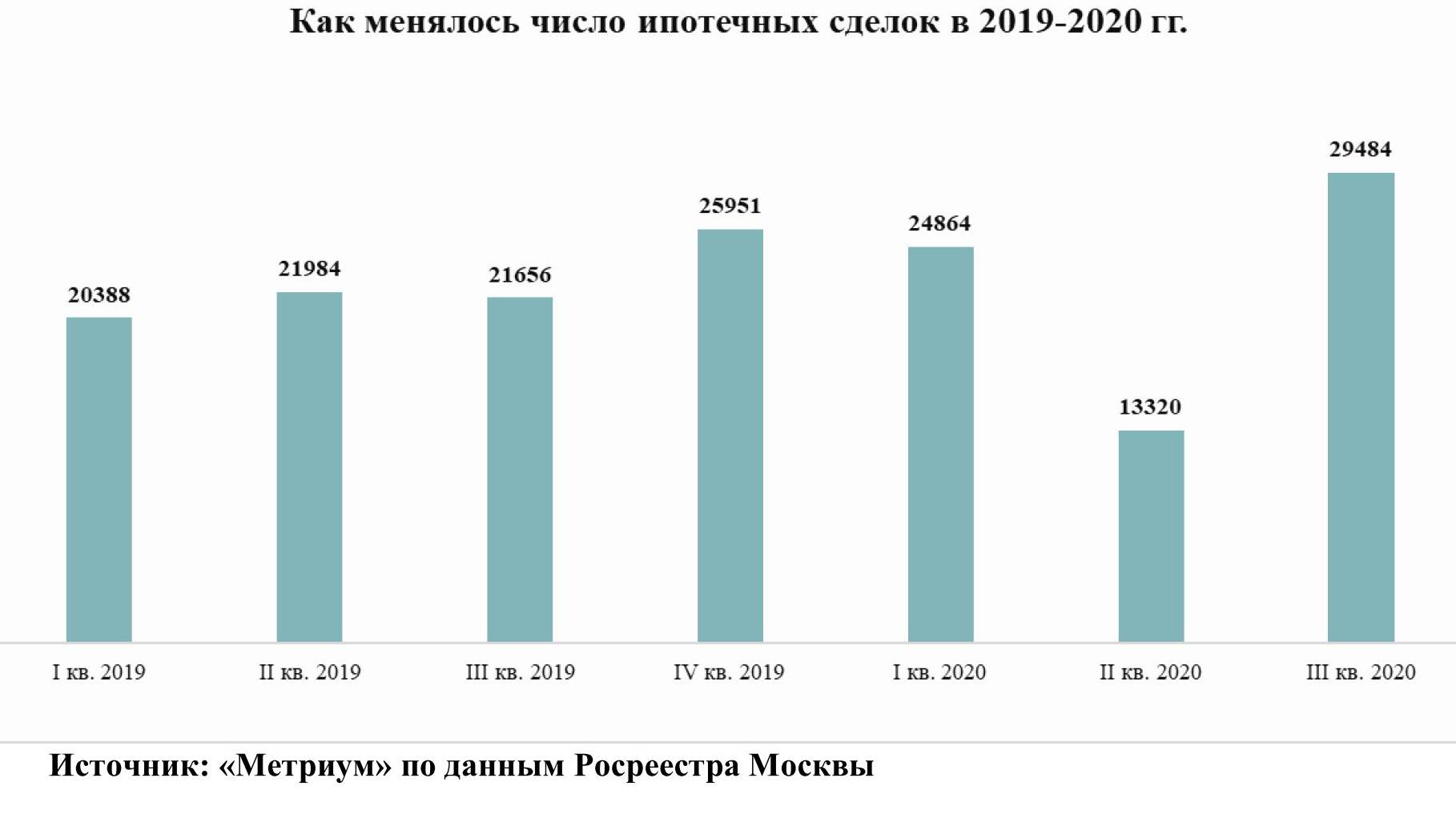

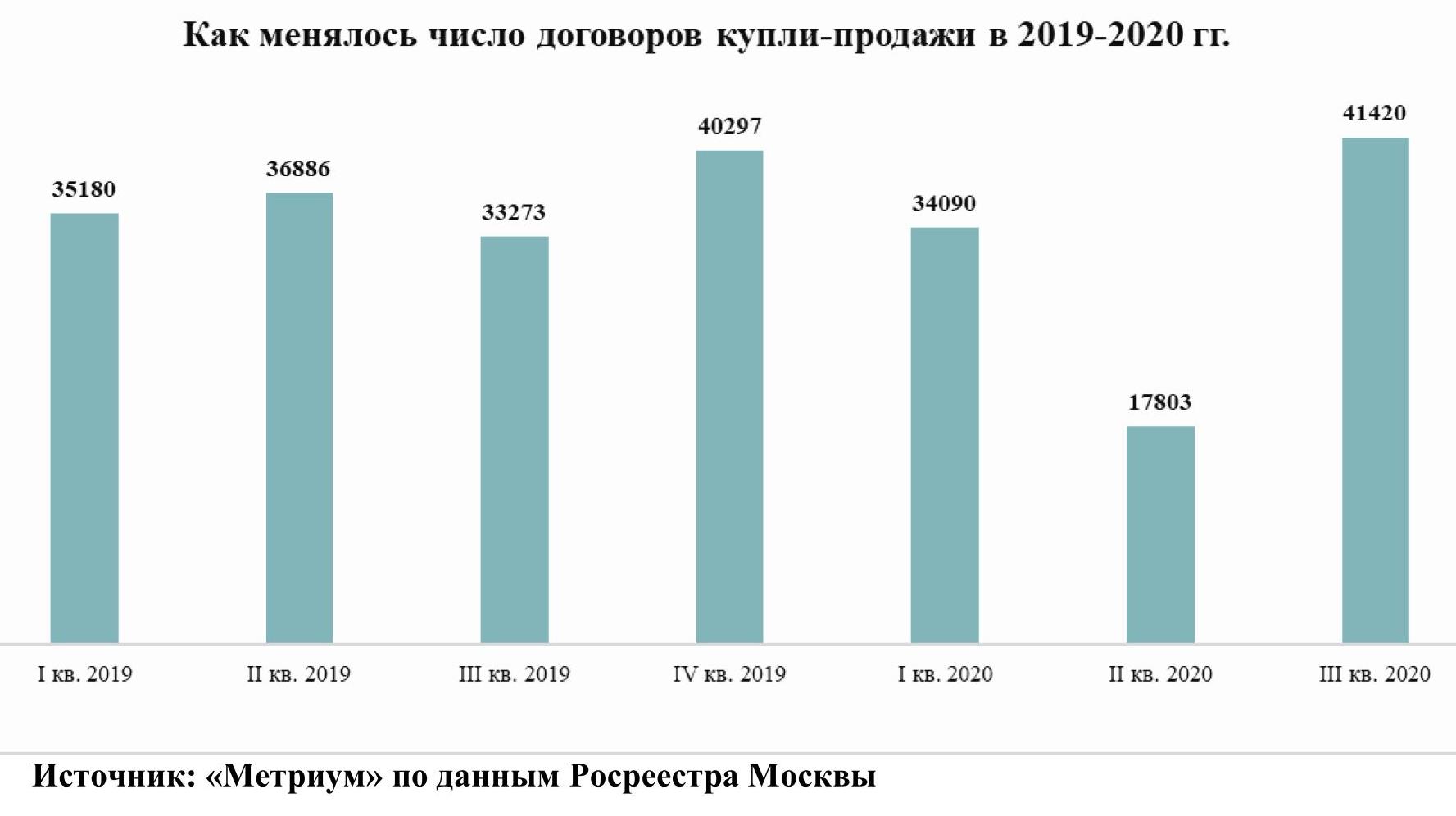

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».