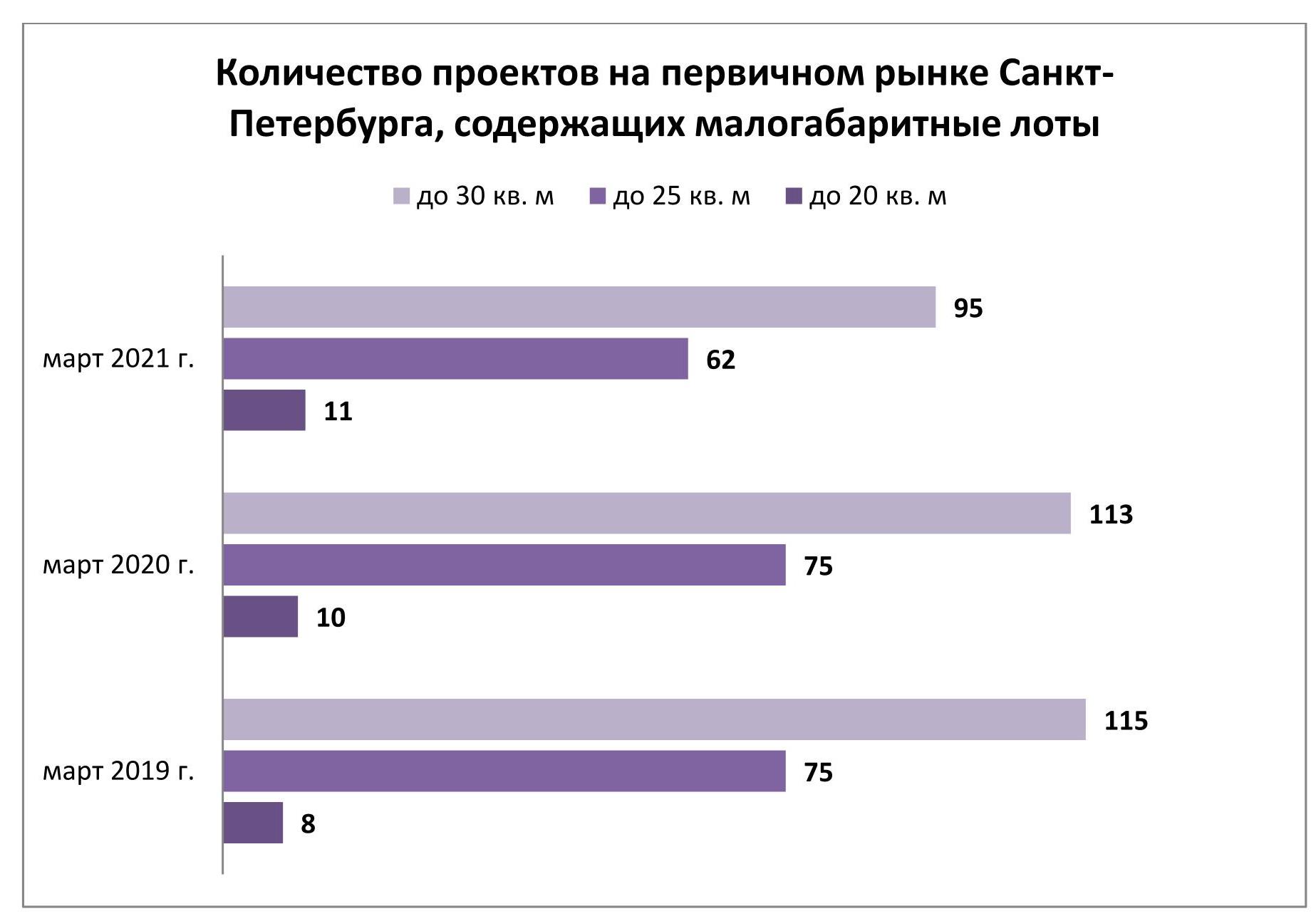

На 17% сократилось количество петербургских проектов с малогабаритными лотами

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

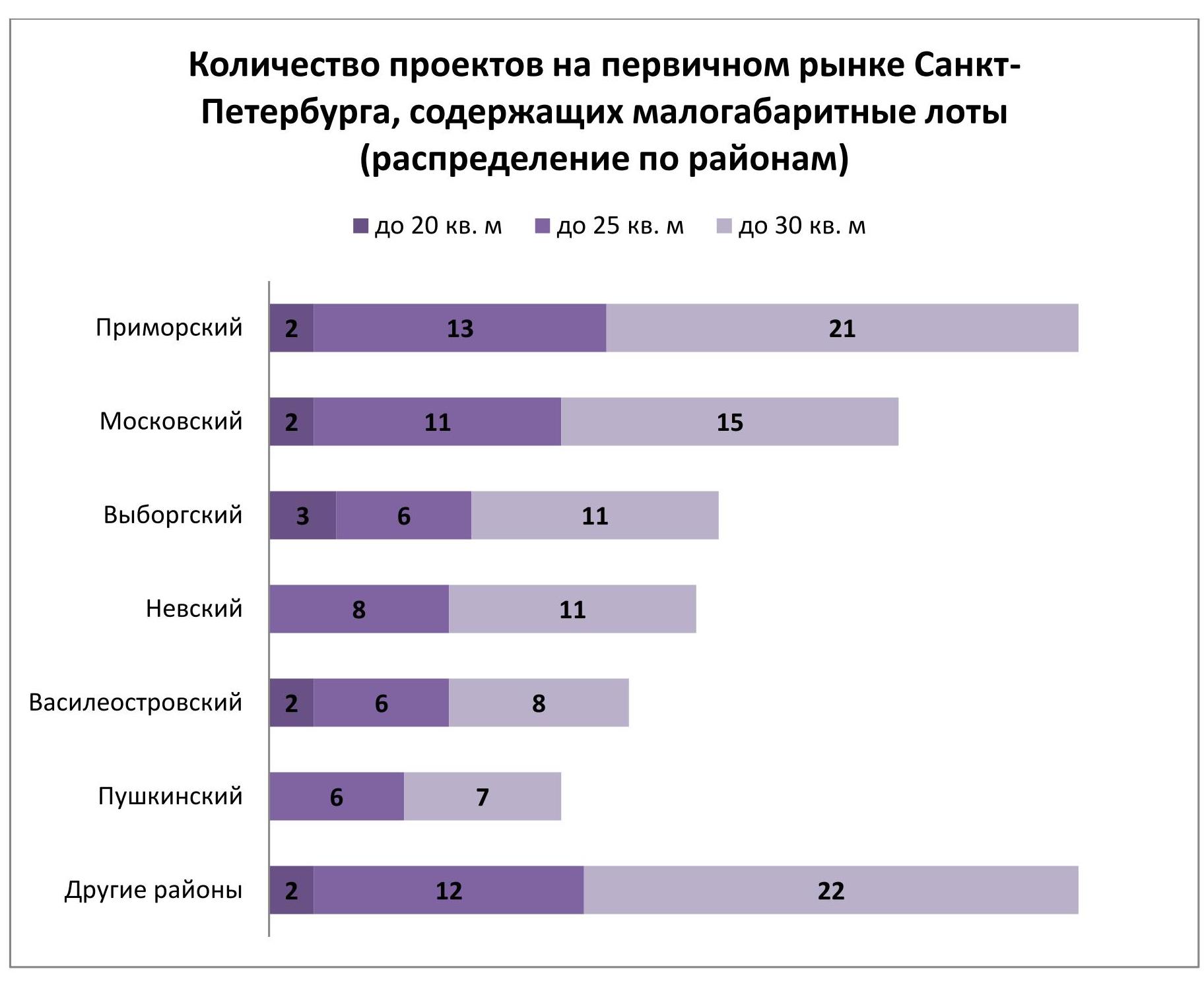

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке массового сегмента жилья в старых границах Москвы совокупный объем предложения составил 839,1 тыс. кв. м и 14,9 тыс. лотов. За год объем предложения сократился на 24% площади и 22% лотов. На долю комфорт-класса приходится 98% экспозиции, доля жилья в стандарт-классе постепенно убывает.

Больше половины предложения квартир комфорт-класса (53,4%) приходится на 3 типа квартир: «евротрёшки» (21,5%), «евродвушки» (16,4%) и 2-комнатные (15,5%). Объем предложения «евродвушек» и 2-комнатных квартир сократился за год на 20% и 50% соответственно, «евротрёшек» - на 14%. Средняя площадь экспозиции составила 56,3 кв.м.

На долю наиболее востребованных 1-комнатных квартир приходится всего 14% предложения. За год их доля сократилась на 4%, а объем предложения – на 40%.

По итогам ноября 2020 г. средневзвешенная цена (СВЦ) предложения квартир в комфорт-классе составила 198,5 тыс. руб., что на 3,2% выше, чем месяц назад и на 14,4%, чем год назад.

Средняя цена квартир комфорт-класса составила 11,2 млн руб., которая за месяц выросла на 2,8%, за год – на 11%.

Больше всего за год выросла средняя цена 1-комнатных квартир - на 14,6%, с 6,8 до 7,8 млн руб. Также на 13% выросла средняя цена сразу нескольких форматов: 2е – на 12,9%, 3е – на 13,3% и 4е – на 12,5%. Меньше всего выросли в цене многокомнатные квартиры (средняя площадь 111,2 кв.м) на 1,9% и 4 комн. квартир (средняя площадь 107 кв.м.) – на 3,4%.

Структура предложения по типу квартир комфорт-класса, шт.,%

Согласно данным департамента аналитики компании «Синица», по итогам ноября 2020 года средневзвешенная цена на первичном рынке ближнего пояса Московской области[1] (примерно до 7 км от МКАД) составила 128,7 тыс. рублей и по сравнению с октябрем практически не изменилась (–0,1%). Однако если сравнивать со средними ценовыми показателями, зафиксированными в начале года, средневзвешенная цена прибавила внушительные 20,5%, тогда как в границах старой Москвы она приросла только на 15,2%.

«Это связано с более высокими темпами вымывания объемов предложения: по сравнению с январем в Подмосковье оно снизилось на 44,8%, в то время как Москва показала сокращение на 23,4%. Кроме того, влияет и увеличение на рынке Подмосковья проектов, реализуемых с использованием эскроу-счетов – их доля подросла на 2,3% по сравнению с показателями октября и составила в ноябре 26,3%», – отмечает Наталья Шаталина, генеральный директор сервиса «Синица».

По итогам ноября 2020 года совокупный объем предложения на первичном рынке жилья в ближнем поясе Московской области составил 661,5 тыс. кв. м. или порядка 12,2 тыс. квартир. Основной объем предложения сконцентрирован в южной части области – в районе г. Видное (17,4%), далее идут Люберцы (17,2%) и Балашиха (15,6%). Самый ограниченный объем предложения отмечен в Реутове (0,8%) и в Долгопрудном (0,1%).

В ноябре в структуре предложения подмосковных новостроек по-прежнему лидируют проекты эконом-класса: при снижении доли до 55,8% (–3,1%) средняя цена на них прибавила +2,8% по сравнению октябрем, составив в ноябре 126,6 тыс. рублей/кв. м. Доля комфорт-класса выросла до 43,8% (+3,1%), что отразилось на стоимости недвижимости: цена за месяц снизилась на 3,8% и составила 129,9 тыс. рублей/кв. м. Объем предложения в сегменте бизнес-класса не изменился (0,4%), как и цены (183,8 тыс. рублей/кв. м).

В большинстве локаций Московской области цены демонстрировали уверенный рост, но динамика средневзвешенной цены в ноябре была разной. Максимально цены поднялись в Мытищах (+7,2% на фоне сокращения предложения на –21,6%), минимально – в районе Люберец (+0,7% при увеличении объема предложения на +10,8%). При этом в Балашихе цена снизилась на 8,9% за счет выхода нового объема предложения (+89,3%). Любопытно, что в Долгопрудном средняя цена осталась неизменной, хотя здесь зафиксировано максимальное поглощение квартир в новостройках (–43%).

Если говорить об абсолютных значениях, то самыми дорогими локациями в ноябре были Красногорск (154,1 тыс. руб. за кв. м), Одинцово (146,9 тыс. руб. за кв. м) и Мытищи (146,5 тыс. руб. за кв. м); наиболее доступные средние цены в Балашихе (99,3 тыс. руб. за кв. м) и Реутове (109,5 тыс. руб. за кв. м).

[1] В анализ включены новостройки, расположенные непосредственно в черте, а также поблизости от городов Долгопрудный, Мытищи, Балашиха, Реутов, Люберцы, Котельники, Видное (и Ленинский район), Одинцово, Красногорск, Химки. Районы, расположенные далее 7 км от МКАД в анализ не включались.