На 17% сократилось количество петербургских проектов с малогабаритными лотами

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

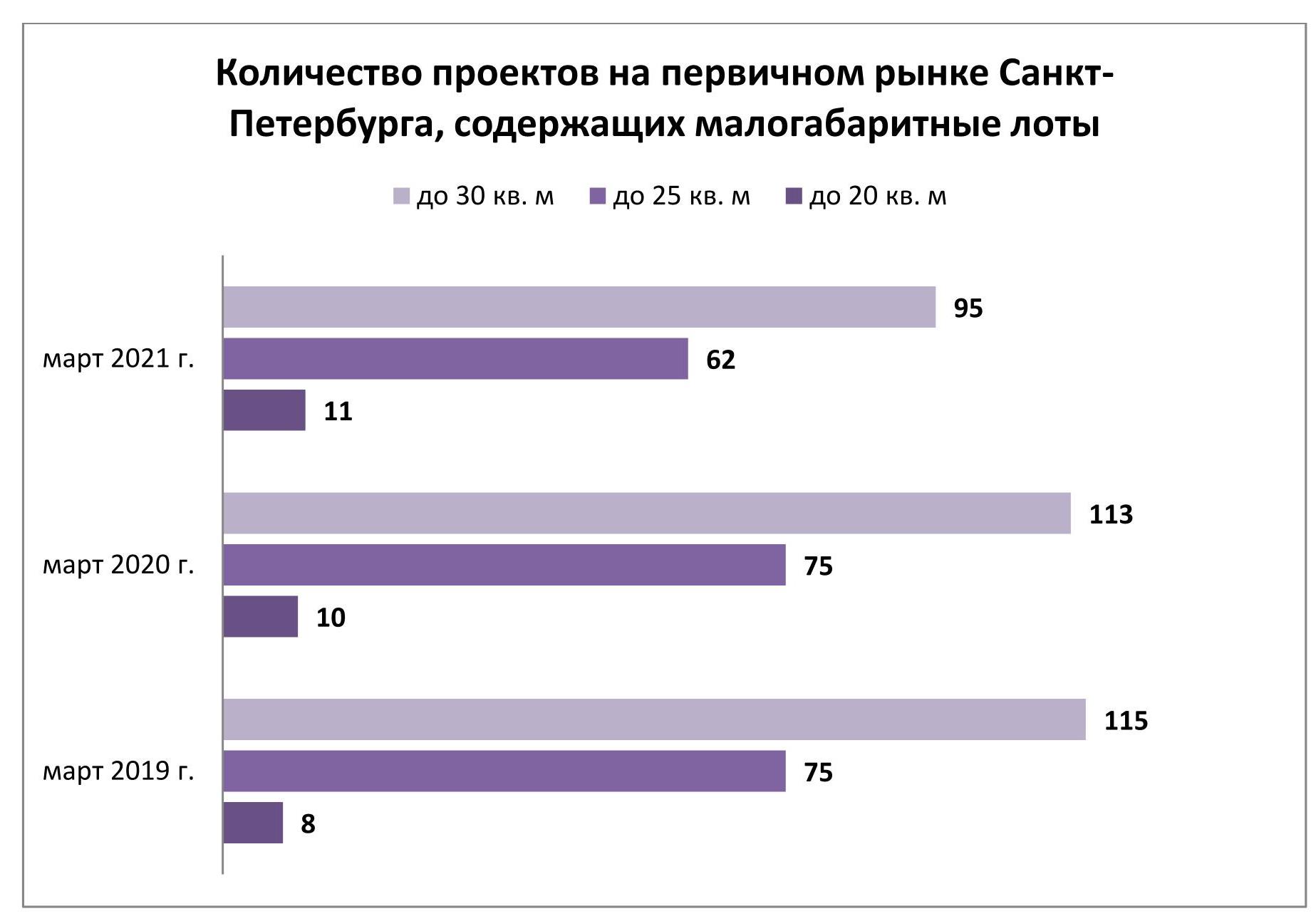

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

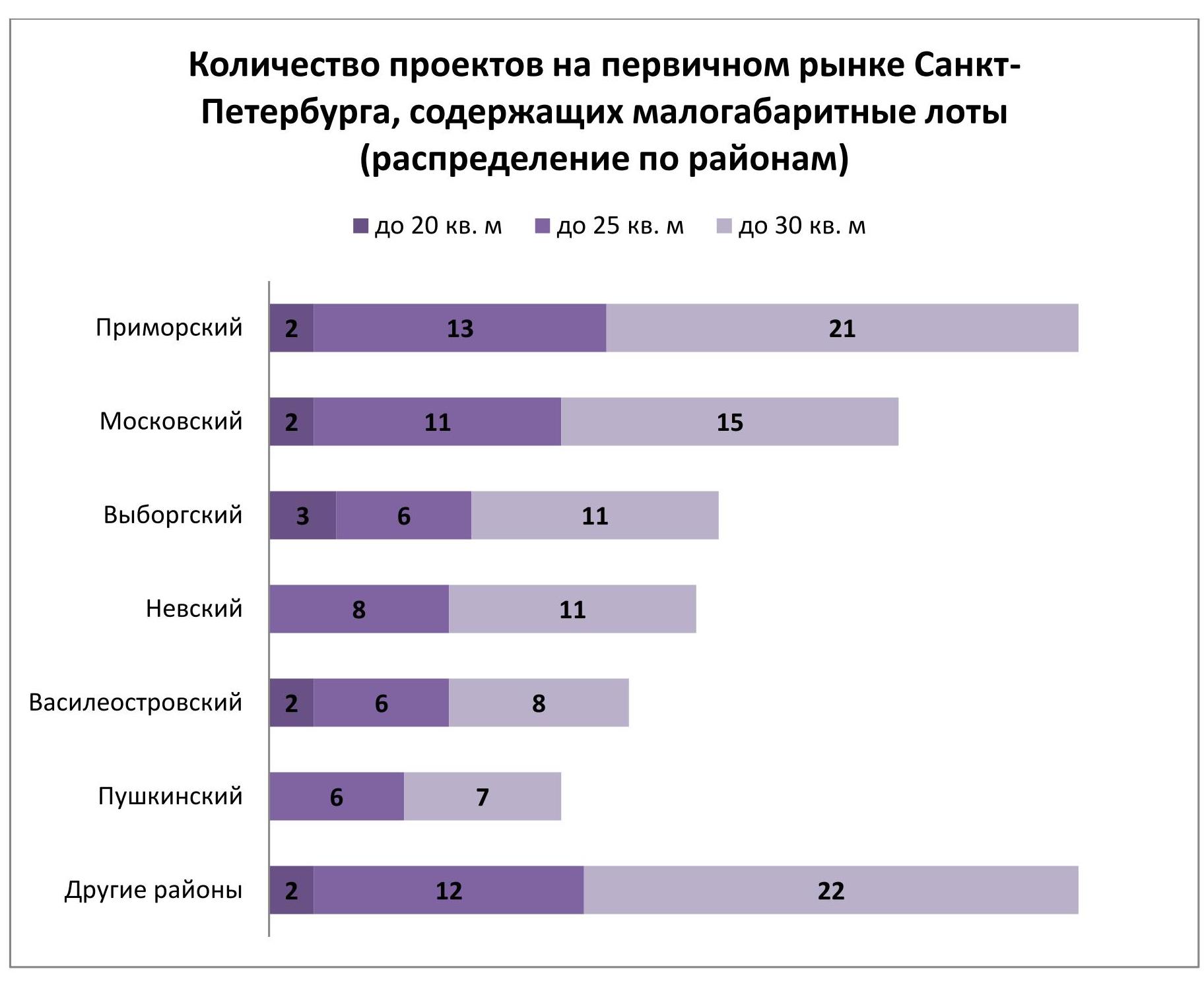

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 2020 года на гостиничном рынке Москвы.

Загрузка

Как отмечают аналитики CBRE, загрузка столичных отелей по итогам 2020 года составила 37%, что на 40 п.п. (или на 52%) ниже показателя загрузки 2019 года.

Ослабление ограничений, которое мы наблюдали в сентябре 2020 года, сразу позволило гостиницам нарастить загрузку, что позволяет делать вывод, что с отменой ограничений деловой поток и MICE сегмент будут постепенно возвращаться и достигнут докризисных показателей в 2022 году.

Четвертый квартал 2020 года на московском гостиничном рынке продемонстрировал стабилизацию уровня загрузки. Проведение мероприятий в отелях, активизация внутреннего туризма, возобновление деловой активности позволили рынку стабилизироваться на уровне 40-45%.

Средний тариф

Несмотря на рост загрузки в гостиницах Москвы в IV квартале 2020 года, средний тариф наоборот демонстрирует нисходящий тренд. Спрос на рынке перераспределяется, выбирая более низкие ценовые сегменты.

Доходность

В среднем за 2020 год доходность на номер по каждому из сегментов сократилась на 61-67%. В первом квартале снижение доходности составило 15,5%, во втором – минус 87%. В третьем – минус 64%, четвертый квартал – минус 54%, что привело к снижению на 63% в целом по году. Максимальное снижение на уровне 67% наблюдается в сегменте люкс.

Помесячная динамика гостиничного рынка Москвы, 2019-2020 гг.

Источник: CBRE, январь. 2021 г.

Источник: CBRE, январь. 2021 г.

Предложение

Рынок брендированных гостиниц вырос в 2020 году всего на 270 номеров. В октябре 2020 года состоялось открытие отеля Movenpick Moscow на 154 номера, в декабре открылся Holiday Inn Express Moscow - Khimki Go Park на 116 номеров.

Открытие нескольких гостиничных проектов было перенесено на 2021 год.

Гостиничные проекты, планируемые к открытию в 2021 году.

Источник: CBRE, январь. 2021 г.

Новые объекты в сегменте люкс ожидаются не ранее 2022 года.

Прогноз

Аналитики CBRE EMEA прогнозируют, что процесс восстановления гостиничных рынков европейских городов до показателей 2019 года займет три года.

При этом российский рынок, по мнению аналитиков компании CBRE, имеет все шансы восстановиться быстрее европейского – за полтора-два года (при условии снятия всех ограничений, открытия границ, возврата авиасообщения), этому будут способствовать несколько факторов: развитие внутреннего туризма, электронная виза, ограниченный объем будущего предложения.

Татьяна Белова, директор, руководитель подразделения индустрии гостеприимства отдела стратегического консалтинга CBRE, комментирует:

«2020 год стал вызовом для многих, и гостиничную отрасль можно назвать одной из самых пострадавших. Ограничения, закрытые границы, отсутствие авиасообщения привели к критическому снижению показателей работы гостиниц. При этом 2020 год для многих стал годом открытия для себя внутренних направлений. Начавшаяся в январе 2021 года вакцинация, а также текущая эпидемиологическая ситуация внушают некоторый оптимизм и позволяют рассчитывать на стабилизацию ситуации к середине 2021 года».

По итогам 2020 года, на петербургский складской рынок было выведено 187 110 кв. м новых площадей, что на 34% превышает показатель 2019 года. При этом на класс А пришлось 156 630 кв. м, на класс В – 30 480 кв. м. На 2021 год аналитики Bright Rich | CORFAC Int. прогнозируют ввод 288 000 кв. м – этот показатель станет рекордным за последние пять лет. В 2020 г. на рынок были выведены спекулятивные площади в складском комплексе «Марвел-Логистика» («PNK Парк Софийская») – 61 860 кв. м, новая очередь площадью 56 513 кв. м в логопарке «Осиновая роща», 14 544 кв. м в СК «Raum Бугры», 7 036 кв. м в СК «Петергофский», 3 571 кв. м в «Технопарке Мебельный 3» и 2 171 кв. м в складском комплексе «Ручьи».

Несмотря на то, что склады оказались самым устойчивым сегментом коммерческой недвижимости, годовой объем сделок (аренда, продажа, субаренда, продление договоров) уменьшился на 23% и составил 464 810 кв. м.

Среди ключевых сделок – аренда компанией «Эксклюзив» 37 000 кв. м в индустриальном парке «Русич-Шушары», покупка компанией Fix Price 35 400 кв. м в «PNK Парк Софийская 2», аренда компанией OZON 28 700 кв. м в складском комплексе «Марвел-Логистика» («PNK Софийская КАД»), покупка компанией «Ситилинк» склада в «Торгово-логистическом комплексе».

Средний уровень вакансии по рынку составляет 4,3%, или 162 470 кв. м. При этом на класс А приходится 3,3%, на класс В – 5,6%. Большая часть незанятых площадей расположена на севере Петербурга – 57 590 кв. м.

Средняя арендная ставка в классе А составляет 341 руб./кв. м/мес. (без учета НДС, ОРЕХ, коммунальных услуг, стеллажей), в классе В – 273 руб./кв. м/мес. (также triple net). Эксперты компании ожидают, что в 2021 г. ставки могут несколько вырасти – до 345 руб./кв. м/мес. в классе А и до 275 руб./кв. м/мес. в В-классе (triple net).

Евгений Титаренко, партнер Bright Rich | CORFAC Int., отмечает: «В 2021 году на рынке W&I ждем развития тех трендов, которые начали набирать популярность в 2020 г. Это перепрофилирование нерентабельных розничных магазинов в дарксторы, а также использование части помещений стрит-ритейла, в том числе цокольных этажей, под нужды экспресс-доставки, dark-kitchen и других востребованных направлений. Складская недвижимость, по нашим оценкам, продолжит оставаться одним из наиболее привлекательных направлений, в том числе с точки зрения инвестиций».