В 2020 году объем частных инвестиций в коммерческую недвижимость на 9% превысил средний показатель за десятилетие

Согласно The Wealth Report 2021 международной консалтинговой компании Knight Frank, в 2020 году общий объем мировых инвестиций в коммерческую недвижимость составил $720 млрд, из которых на частных инвесторов приходится $232 млрд, что почти на 30% меньше уровня 2019 года, но на 9% выше среднего показателя за последние 10 лет. В 2021 году четверть ультрахайнетов во всем мире планирует инвестировать в коммерческую недвижимость и 21% – в России и СНГ.

· C 2019 года лидеры в структуре инвестиций в коммерческую недвижимость по типу инвестора не изменились. Так, во всем мире $329 млрд пришлось на институциональных инвесторов, на втором месте частные инвесторы – $232 млрд, замыкают тройку инвестиционные трасты – $98 млрд. За год объем вложений всех трех типов инвесторов в сегмент снизился почти на 30%.

Инвестиции в коммерческую недвижимость

|

Тип инвестора |

2020 год, $млрд |

2019 год, $млрд |

Годовая динамика |

Изменение в 2020 г. относительно среднего объема за 10 лет |

|

Институциональные инвесторы |

329,3 |

460,5 |

-28% |

-6% |

|

Частные инвесторы/Не торгуются на бирже |

231,9 |

333,3 |

-30% |

9% |

|

Компании, которые торгуются на бирже/Инвестиционные трасты |

98,0 |

137,2 |

-29% |

-35% |

|

Пользователи/прочие[1] |

33,5 |

38,5 |

-13% |

0% |

|

Неизвестно |

27,2 |

26,5 |

+3% |

27% |

Источник: The Wealth Report 2021

· В 2020 году 38% вложений частных инвесторов пришлось на апартаменты ($89 млрд), 26% – на офисы ($59 млрд) и 15% – на объекты индустриальной и складской недвижимости ($34 млрд), которые закрывают тройку наиболее привлекательных сегментов, обойдя ретейл.

Объем частных инвестиций по сегментам

|

Сектор рынка |

2020 год, $млрд |

Доля в 2020 году[2] |

2019 год, $млрд |

Доля в 2019 году |

|

Апартаменты |

88,9 |

38% |

122 |

36% |

|

Офисы |

59,2 |

26% |

85 |

25% |

|

Индустриальная и складская недвижимость |

34,0 |

15% |

42 |

13% |

|

Ретейл/стрит-ретейл |

27,7 |

12% |

45 |

13% |

|

Гостиницы |

13,0 |

6% |

28 |

8% |

|

Дома престарелых/уход за престарелыми |

7,1 |

3% |

9 |

3% |

|

Жилые кондоминиумы |

1,9 |

1% |

3 |

1% |

Источник: The Wealth Report 2021

· Максимальный объем международных и внутренних частных инвестиций привлек рынок США – $141,7 млрд, из которых 97% – локальные инвесторы. В тройке лидеров по странам также Германия – $11,1 млрд вложенных в недвижимость сверхбогатыми людьми, из которых 67% обеспечили внутренние инвестиции, и Великобритания – $10,6 млрд, где только 47% было проинвестировано местными ультрахайнетами. В большинстве стран подавляющая часть финансовых потоков ожидаемо являлась внутренними инвестициями.

Объемы внутренних и международных частных инвестиций по странам, 2020 г.

|

Страна |

2020 год, $млрд |

Доля внутренних инвестиций |

Доля трансграничных инвестиций |

|

США |

141,7 |

97% |

3% |

|

Германия |

11,1 |

67% |

33% |

|

Великобритания |

10,6 |

47% |

53% |

|

Швеция |

8,3 |

100% |

- |

|

Франция |

7,5 |

95% |

5% |

|

Южная Корея |

6,0 |

100% |

- |

|

Япония |

5,5 |

92% |

8% |

|

Канада |

5,4 |

99% |

1% |

|

Нидерланды |

5,4 |

83% |

17% |

|

Китай |

3,7 |

99% |

1% |

Источник: The Wealth Report 2021

- Виктория Ормонд, партнер, руководитель международного департамента финансовых рынков и инвестиций Knight Frank: «Существует ряд факторов, которые будут определять ситуацию на мировых рынках в течение 2021 года. Первый заключается в инвестировании в крупные, относительно ликвидные и прозрачные рынки, способные привлечь глобальные финансовые потоки. Второй – в связи с ограничениями на перемещения и путешествия, действующими в той или иной степени по всему миру, частные инвесторы продолжат присматриваться к недвижимости на местных рынках, которые в обычных обстоятельствах испытывают серьезную конкуренцию с зарубежными активами. Помимо этого, ультрахайнеты все чаще ведут деятельность, соответствующую принципам ответственного инвестирования (ESG) – устойчивое развитие стало особенно важным во время пандемии».

- Алекс Джеймс, партнер, руководитель направления консультирования частных клиентов Knight Frank, утверждает: «Коммерческая недвижимость обеспечивает инвесторам относительно высокий и стабильный доход, потенциальный рост стоимости капитала и возможности для диверсификации. Все это – ключевые факторы сохранения благосостояния для будущих поколений и защиты от негативного воздействия пандемии. В 2021 году возродился оптимизм в отношении того, что по мере сокращения ограничений на перелеты и внедрения программ вакцинации, частный капитал будет стремиться к увеличению своей доли на знакомых рынках и сосредоточится на секторах с надежными долгосрочными показателями».

- В России, несмотря на негативные ожидания игроков рынка в начале пандемии, объем инвестиций в коммерческую недвижимость достиг 257,8 млрд руб.[3] – всего на 8% ниже показателя годом ранее.

Динамика общего объема инвестиций в коммерческую недвижимость

- Доля иностранных инвесторов стала минимальной с 2008 года, снизившись на 12 п.п. г/г до рекордно низких 6% против традиционных 15-25%. Корректировке показателя способствовало рекордное падение цен на нефть в первом полугодии, анонсированный 15%-й налог на доходы иностранных компаний, выводимые за границу, и, конечно, неопределенность в связи с пандемией. По прогнозам экспертов Knight Frank, в 2021 году и следующие несколько лет показатель не будет превышать 10% от общего объема инвестиций.

- Алексей Новиков, управляющий партнер Knight Frank Russia: «В отличие от динамики, наблюдавшейся в 2020 году на мировых рынках капитала, активность инвесторов в России оказалась достаточно высокой. Сдержанное 8%-е падение объемов при конъюнктуре рынка прошлого года в основном обусловлено высокой активностью девелоперов, которые в период неопределенности пополняли свой земельный фонд для будущих проектов. Отдельно стоит отметить активность инвестиционных фондов, привлекающих средства частных инвесторов – развитие такого формата говорит о постепенном формировании возможностей для небольших частных инвесторов по выходу на рынок коммерческой недвижимости. В следующие несколько лет ожидается тренд на развитие инструментов инвестирования для физических лиц, как это происходит с рынком акций, а значит объемы частных инвестиций в коммерческую недвижимость России будут расти».

- По абсолютному значению инвестированных средств в коммерческую недвижимость России первое место заняли площадки под девелопмент – 49%, далее следуют офисы – 27% и складская недвижимость – 16%. При этом лидером роста доли инвестированных средств стал складской сегмент – зафиксировано увеличение в восемь раз по сравнению с 2019 годом из-за возросшей заинтересованности инвесторов, в том числе и крупных российских инвестиционных фондов.

Структура инвестиций по сегментам

Крупнейшие инвестиционные сделки в 2020 году

|

Объект |

Сегмент |

Регион |

Покупатель |

Страна происхождения покупателя |

Цена в валюте сделки диапазон |

|

БЦ SkyLight |

Офисная недвижимость |

Москва |

n/a |

Россия |

13-15 млрд |

|

PNK Парк Вешки |

Складская недвижимость |

Москва |

Сбербанк – арендный бизнес 3 |

Россия |

9-10 млрд |

|

Девелоперский проект на территории Московского трубозаготовительного комбината |

Площадки под девелопмент |

Москва |

ПИК |

Россия |

8-10 млрд |

|

БЦ Diamond Hall |

Офисная недвижимость |

Москва |

Сбербанк – арендный бизнес 3 |

Россия |

7-8 млрд |

|

Ориентир Север-1 |

Складская недвижимость |

Москва |

РФПИ и Mubadala (PLT) |

OAЭ/Россия |

7-8 млрд |

|

Участок на Кольской ул. и Кронштадском б-ре |

Площадки под девелопмент |

Москва |

Capital Group |

Россия |

5,5-6,5 млрд |

Источник: Knight Frank Research

- Согласно опросу The Wealth Report Attitudes Survey 2021[1], в 2020 году наибольшую долю в инвестиционном портфеле ультрахайнетов всего мира занимали офисная недвижимость (20%), частный арендный сектор (23%) и ретейл (9%). Интересы частных инвесторов России и стран СНГ схожи с мировой ситуацией: наиболее востребованы офисы – 25%, частный арендный сектор – 16%, а также площадки под девелопмент и объекты торговой недвижимости – на них приходится по 12% в усредненном портфеле российского ультрахайнета.

Доля каждого сегмента в инвестиционном портфеле, 2020 г.

|

|

% респондентов, выбравших каждую позицию |

|

|

Сегмент |

Россия и СНГ |

В среднем по миру |

|

Офисы |

25% |

20% |

|

Отели и индустрия досуга |

9% |

8% |

|

Ретейл |

12% |

9% |

|

Логистика |

7% |

5% |

|

Индустриальная недвижимость |

4% |

6% |

|

Инфраструктура |

1% |

2% |

|

Образование |

1% |

2% |

|

Студенческое жилье |

3% |

2% |

|

Пенсионная сфера |

4% |

4% |

|

Здравоохранение |

3% |

2% |

|

Сельское хозяйство |

1% |

3% |

|

Частный арендный сектор |

16% |

23% |

|

Площадки под девелопмент |

12% |

8% |

|

Другое |

3% |

3% |

Источник: The Wealth Report 2021

- Самыми перспективными частные инвесторы всего мира считают объекты индустриальной и складской недвижимости – в совокупности на них приходится 45% (40% в России и СНГ), частный арендный сектор – 32% и площадки под девелопмент – 24%. Четверть российских ультрахайнетов считает интересными ретейл и еще 21% – площадки под девелопмент.

Какие сегменты вы считаете наиболее перспективными?

|

|

% респондентов, выбравших каждую позицию[2] |

|

|

Сегмент |

Россия и СНГ |

В среднем по миру |

|

Офисы |

14% |

18% |

|

Дата-центры |

14% |

11% |

|

Отели и индустрия досуга |

11% |

13% |

|

Ретейл |

25% |

11% |

|

Логистика |

36% |

28% |

|

Индустриальная недвижимость |

4% |

17% |

|

Инфраструктура |

7% |

11% |

|

Образование |

7% |

6% |

|

Студенческое жилье |

11% |

9% |

|

Пенсионная сфера |

7% |

14% |

|

Здравоохранение |

7% |

17% |

|

Сельское хозяйство |

4% |

12% |

|

Частный арендный сектор |

18% |

32% |

|

Площадки под девелопмент |

21% |

24% |

Источник: The Wealth Report 2021

- В 2021 году четверть инвесторов всего мира планирует инвестировать в коммерческую недвижимость, в России и СНГ показатель достигает 21% – наименьшая доля среди опрошенных. Самыми активными инвесторами могут стать ультрахайнеты Северной Америки (30% выразили желание вкладывать средства в данный сектор), Европы (29%) и Великобритании (27%).

Доля ультрахайнетов, планирующих инвестировать в коммерческую недвижимость в 2021 г.

|

Регион |

% респондентов |

|

Африка |

25% |

|

Азия |

22% |

|

Австралазия |

25% |

|

Европа (исключая Великобританию) |

29% |

|

Латинская Америка |

23% |

|

Ближний Восток |

23% |

|

Северная Америка |

30% |

|

Россия и СНГ |

21% |

|

Великобритания |

27% |

|

В среднем по миру |

25% |

Источник: The Wealth Report 2021

[1] Опрос, проведенный с октября по ноябрь 2020 года, основан на ответах 600 частных банкиров, финансовых консультантов и семейных офисов, управляющими средствами клиентов-ультрахайнетов на общую сумму более $3,3 трлн по всему миру.

[2] Респонденты выбирали по три сегмента.

[1] Конечные пользователи – коммерческие организации, правительство, образовательные и религиозные организации, которые владеют недвижимостью для собственных целей.

[2] Доли в 2019 и 2020 гг. округлены до целого числа, поэтому в сумме не равны 100%.

[3] $3,6 млрд по среднему курсу доллара США за 2020 год, ЦБ.

По данным международной консалтинговой компании Colliers, в 2020 году доля свободных помещений на рынке офисной недвижимости Санкт-Петербурга составила 6,6%. За год показатель вырос всего на 1%. Пандемия заставила арендаторов пересмотреть подходы к организации рабочих процессов и офисного пространства.

По состоянию на конец 2020 года, среднерыночная доля свободных помещений в качественных бизнес-центрах Санкт-Петербурга на 1,1% превысила показатель 2019 года и составила 6,6%. В абсолютном выражении незанятыми остаются 233 600 кв. м офисов. В бизнес-центрах класса А уровень вакантности снизился за год на 1,3 п.п., в классе В – напротив, вырос на 1,6 п.п.

Объем чистого поглощения офисных площадей остался на уровне 2019 года и составил 132 700 кв. м. Большая часть этого объема приходится на здание второй очереди «Лахта Центра», которое ПАО «Газпром» будет использовать под собственные нужды. Что касается структуры сделок по профилю арендатора, лидерство сохранилось у компаний нефтегазового сектора. Второе место в структуре сделок делят между собой компании ИТиТ и компании производственного профиля. Если компании-производители заключили примерной такой же объем сделок, как и в 2019 году, то активность компаний ИТиТ сегмента снизилась из-за организации удаленной работы сотрудников.

Среди ключевых сделок 2020 года можно отметить аренду структурами Газпрома 8 700 кв. м в БЦ «Депо», аренду компанией ОСК офиса площадью 7 000 кв. м в БЦ «Сенатор» на 17-й Линии В.О., аренду ИТ-подразделением «Почты России» 1 300 кв. м в коворкинге Avenue Page, аренду НИПИГАЗ 3 000 кв. м в Leader Tower и аренду компанией Bercut 3 170 кв. м в БЦ Business Box.

«С начала самоизоляции большинство компаний корректировали свои планы. В этот период заключались договоры аренды, которые планировались до пандемии. Затем во втором и третьем кварталах активность арендаторов была поставлена на паузу, во время которой многие анализировали план и стратегию работы в будущем. Большая часть сделок была направлена на оптимизацию затрат или изменение объема занимаемых офисных площадей. Однако уже в четвертом квартале активность начала восстанавливаться: многие компании стали искать новые помещения, рассматривая разные варианты, в том числе, коворкинги», - комментирует Виктория Горячева, замдиректора департамента услуг для арендаторов и офисной недвижимости Colliers.

Что касается коммерческих условий, в 2020 году средняя ставка аренды в офисах класса А снизилась на 5,5% и составила 1 567 руб./кв. м/месяц. В классе В за год средняя ставка выросла незначительно (+1,6%) – с 1 076 руб./кв. м/месяц в 2019 году до 1 094 руб./кв. м/месяц. Наиболее высокий уровень ставок приходится на основные деловые зоны: Центральный, Московский и Адмиралтейский районы.

Пандемия в значительной степени скорректировала объемы спекулятивного ввода. Вместо запланированных 107 тыс. кв. м, в 2020 году было введено в эксплуатацию 57 тыс. кв. м. Многие девелоперы приняли решение не вводить офисные площади без предварительных договоров аренды на часть площадей и перенесли сроки ввода на 2021 год.

Всего в 2020 году рынок офисной недвижимости Санкт-Петербурга вырос на 137 тыс. кв. м, достигнув 3,7 млн кв. м. 75% объема новых площадей представлены объектами класса А. В 2020 году было введено четыре бизнес-центра класса А: Avenue Page (4 000 кв. м), «Невский 1» (5 000 кв. м), «Дом 12» в составе МФК «Новая Голландия» (11 320 кв. м) и вторая очередь делового комплекса «Лахта Центр» (80 000 кв. м), которая составляет 60% от годового прироста предложения.

В 2021 году девелоперы планируют ввести порядка 160 тыс. кв. м. При этом почти половина запланированных к вводу зданий – проекты реконструкции. Наибольшая часть планируемого ввода (40%) сосредоточена в Московском районе: это БЦ «Атлас Сити 1» и «Атлас Сити 2», БЦ «Авиор Тауэр» в составе МФК «Аэропортсити Санкт-Петербург». Почти 20% ввода приходится на Василеостровский район, где анонсирован ввод БЦ «Тесла», БЦ «Максидом» и БЦ «Морская Резиденция» (которая не будет доступна для аренды).

«2020 год стал годом переоценки значимости офисного пространства и прежнего формата работы. В ближайшее время мы увидим тенденцию к переходу на гибридный формат работы, что даст толчок для развития сразу нескольких процессов: оптимизации площадей, переездов и переоборудования текущего офиса. Мы ожидаем ротацию арендаторов, однако прирост нового спроса будет ограничен. В то же время, некоторые компании все чаще обращают внимание на формат коворкингов. Кризис показал, что наиболее важное условие для арендаторов – быть максимально адаптивными. На этом фоне гибкие пространства, которые позволяют заключать долгосрочные и краткосрочные договоры аренды и оперативно менять количество рабочих мест, выглядят привлекательными для арендаторов», - полагает Виктория Горячева.

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

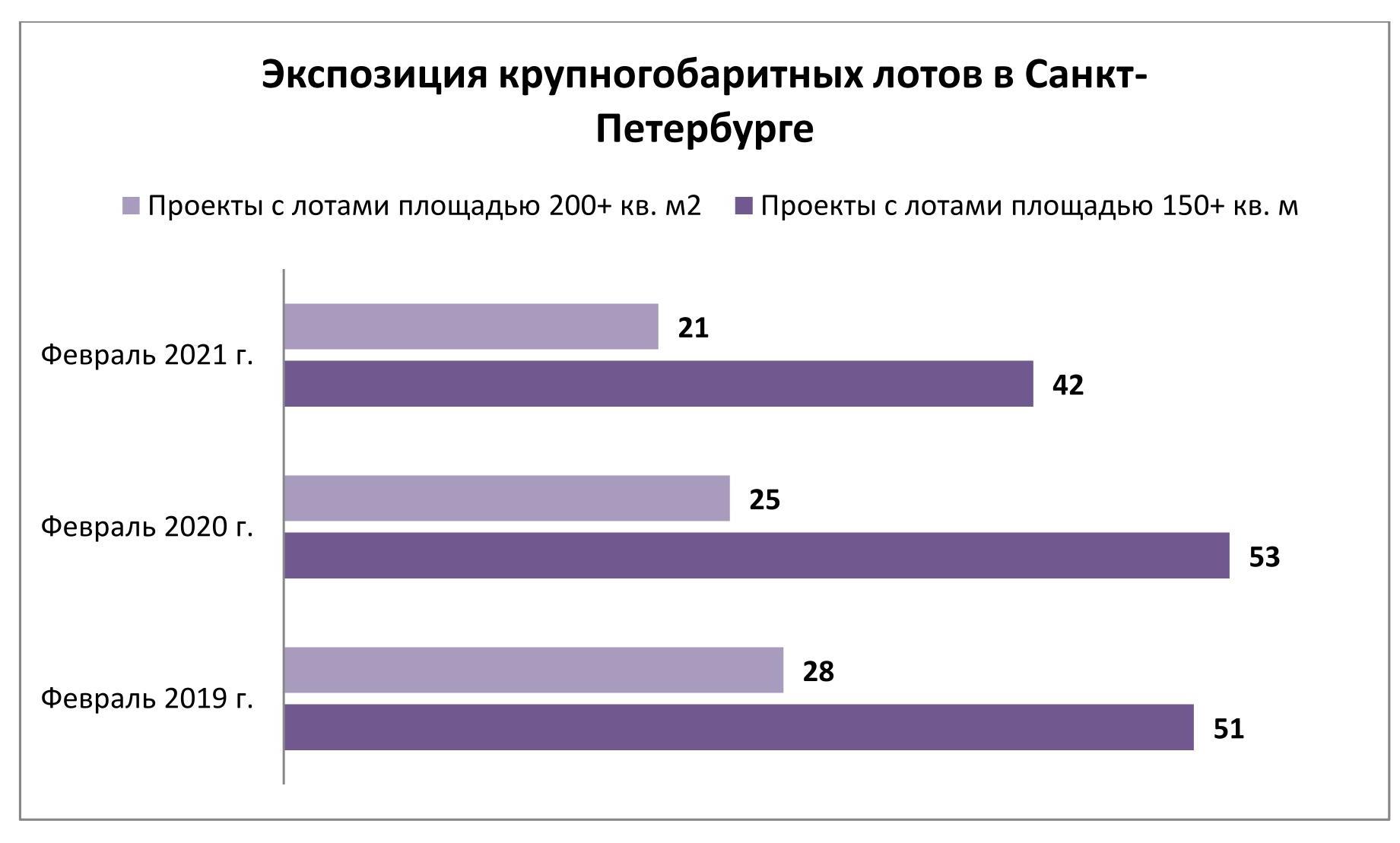

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.