В 2021 году Москва займет второе место в мире по росту цен на элитное жилье

Согласно данным The Wealth Report 2021 международной консалтинговой компании Knight Frank, в 2021 году среди 26 проанализированных городов максимальный рост цен на элитную недвижимость ожидается в Сеуле – на уровне 7%, второе место делят Москва, Шанхай и Кейптаун, в которых прогнозируется увеличение показателя на 5%.

- Алексей Новиков, управляющий партнер Knight Frank Russia: «В 2020 году результаты большинства мировых рынков оказались лучше, чем мы могли ожидать. Только в 29 городах из индекса PIRI 100 Knight Frank, отражающего изменения цен на элитную недвижимость в 100 ключевых мегаполисах, была зафиксирована отрицательная динамика. При этом средний рост цен составил 1,9%, и в 2021 году мы прогнозируем схожий показатель – примерно 2%».

Прогноз изменения цен на элитную жилую недвижимость

|

2020 |

2021 |

||

|

Город |

Прогноз |

Факт |

Прогноз |

|

Сеул |

2,0% |

11,7% |

7,0% |

|

Москва |

4,5% |

9,9% |

5,0% |

|

Шанхай |

2,5% |

8,5% |

5,0% |

|

Кейптаун |

0,0% |

-9,2% |

5,0% |

|

Майами |

5,0% |

6,1% |

4,0% |

|

Лиссабон |

4,0% |

3,0% |

4,0% |

|

Окленд |

1,0% |

17,5% |

4,0% |

|

Лондон |

1,0% |

-4,3% |

3,0% |

|

Ванкувер |

-5,0% |

8,1% |

3,0% |

|

Лос-Анджелес |

2,0% |

7,6% |

3,0% |

|

Женева |

4,0% |

3,0% |

3,0% |

|

Сидней |

4,0% |

1,1% |

3,0% |

|

Монако |

0,0% |

1,0% |

3,0% |

|

Сингапур |

3,0% |

-0,2% |

3,0% |

|

Берлин |

5,0% |

0,9% |

3,0% |

|

Париж |

7,0% |

-2,3% |

3,0% |

|

Мадрид |

3,0% |

-4,0% |

3,0% |

|

Токио |

3,0% |

6,0% |

3,0% |

|

Вена |

1,0% |

0,8% |

2,0% |

|

Барселона |

2,0% |

1,0% |

2,0% |

|

Мельбурн |

3,0% |

0,2% |

1,0% |

|

Мумбаи |

-1,0% |

-1,5% |

0,0% |

|

Нью-Йорк |

-3,0% |

-5,1% |

0,0% |

|

Гонконг |

-2,0% |

-6,9% |

0,0% |

|

Дубай |

-2,0% |

-5,9% |

-2,0% |

|

Буэнос-Айрес |

-6,0% |

-12,0% |

-8,0% |

Источник: The Wealth Report 2021

- Согласно прогнозам на 2021 год, рост цен на элитную недвижимость в Сеуле составит 7%. Несмотря на все принятые меры по сдерживанию цен, спрос на недвижимость по-прежнему превышает предложение в городе, население которого больше, чем, к примеру, в Лондоне или Нью-Йорке.

- Москва, Шанхай и Кейптаун делят второе место: рост цен составит 5%, однако по разным причинам. Так, восстановление экономики в континентальном Китае происходит столь стремительно, что к концу 2021 года в стране прогнозируется увеличение ВВП на 8%. В случае с Кейптауном цены продемонстрируют положительную динамику после снижения, обусловленного валютными колебаниями и общей экономической ситуацией.

- По словам Андрея Соловьева, директора департамента городской недвижимости Knight Frank Russia, на рынке элитного жилья Москвы рост цен наблюдался на протяжении всего 2020 года и ускорился в последние месяцы на фоне сокращения объема предложения. В данном сегменте мы не видим предпосылок к существенному снижению показателя, и на протяжении следующего года ожидаем сохранения возрастающей тенденции в пределах 5-6% в случае стабильной политической и экономической ситуации в России. Если учесть, что изменение цены в основном определяется структурой предложения, возможны колебания показателя с появлением на столичном рынке крупномасштабных проектов, в которых лоты предлагаются по отличным от среднерыночных ценам.

- Третье место делят еще три города: Майами, Лиссабон и Окленд (+4%). По прогнозам, реализация отложенного спроса, налоговые льготы и низкие процентные ставки продолжат быть ключевыми драйверами роста цен.

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank Russia: «В Лондоне, как и в ряде других городов, в 2021 году цены на элитное жилье могут вырасти на 3%. Вместе с новой волной интереса к недвижимости со стороны зарубежных ультрахайнетов, в особенности российских, и укреплением фунта стерлингов, рост цен простимулирует освобождение от уплаты гербового сбора и окончание периода политической неопределенности из-за Brexit. Кроме того, интерес иностранных граждан поддерживается беспроцентными рассрочками от застройщиков с первым взносом в размере 10%, а также выгодными ставками по кредитам. В связи с этим, мы неоднократно отмечали всплеск спроса на элитное жилье в городе, и очевидно, активный интерес к рынку сохранится и в 2021 году».

- В Ванкувере (+3%), где был реализован значительный отложенный спрос после окончания локдауна, ожидаются умеренные темпы роста цен и количества сделок. Местные государственные органы намерены повлиять на рынок в целях снижения инфляции.

- В Сиднее, Сингапуре и Лос-Анджелесе (+3%) сниженный объем предложения был зафиксирован еще до пандемии, и коронакризис только усугубил ситуацию. В 2021 году можно ожидать изменений в городах США: если доллар ослабнет, как предсказывают многие аналитики, это наверняка вызовет у иностранных инвесторов дополнительный интерес к американскому рынку. Изменения в государственной и местной налоговой политике также могут повлиять на то, что ультрахайнеты обратят внимание на недвижимость в таких штатах, как Нью-Йорк и Калифорния.

- Берлин, Париж и Мадрид покажут стабильный рост цен на 3%, чему поспособствуют ограниченное предложение и выход на рынок новых высококлассных проектов.

- Лишь в двух проанализированных городах ожидается снижение цен на элитную недвижимость – в Дубае (-2%) и Буэнос-Айресе (-8%). В Латинской Америке, где распространение вакцин от Covid-19 ограничено, восстановление будет происходить дольше, чем в других регионах. Корректировка цен в Дубае должна замедлиться со смягчением ограничений на перелеты и отложенным проведением всемирной выставки Expo-2020.

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «По итогам 2020 года рост средних цен на элитную недвижимость в Петербурге составил 8,7% относительно показателя 2019 года. Рост был связан как с общим удорожанием элитного жилья на фоне повышенного спроса, так и с изменением ассортимента, из которого ушло наиболее доступное предложение. В 2021 году мы прогнозируем сохранение тенденции роста средних цен на элитное жилье. Предпосылкой для этого послужит обновление предложения на рынке – в текущем году мы ожидаем начала реализации новых объектов с ценой, превышающей средний показатель по рынку».

- Кейт Эверетт-Аллен, глава департамента международных исследований жилой недвижимости Knight Frank: «Конечно, пандемия и связанный с ней кризис внесли значительные коррективы в наши прогнозы. Однако относительно 11 рынков ожидания оказались точны с погрешностью в 3%, а в Вене и Мумбаи – меньше 0,5%. В Окленде ситуация развернулась совсем не так, как мы предполагали, однако в конце 2019 года было затруднительно предсказать резкий всплеск спроса, спровоцированный окончанием локдауна из-за Covid-19. Результаты европейских городов разнятся – в Лиссабоне, Женеве и Монако погрешность находилась в пределах 1%. В отношении Парижа, Мадрида и Берлина мы оказались менее точны: рост цен во всех трех городах был слабее – запрет на международные поездки “остудил пыл” некоторых покупателей».

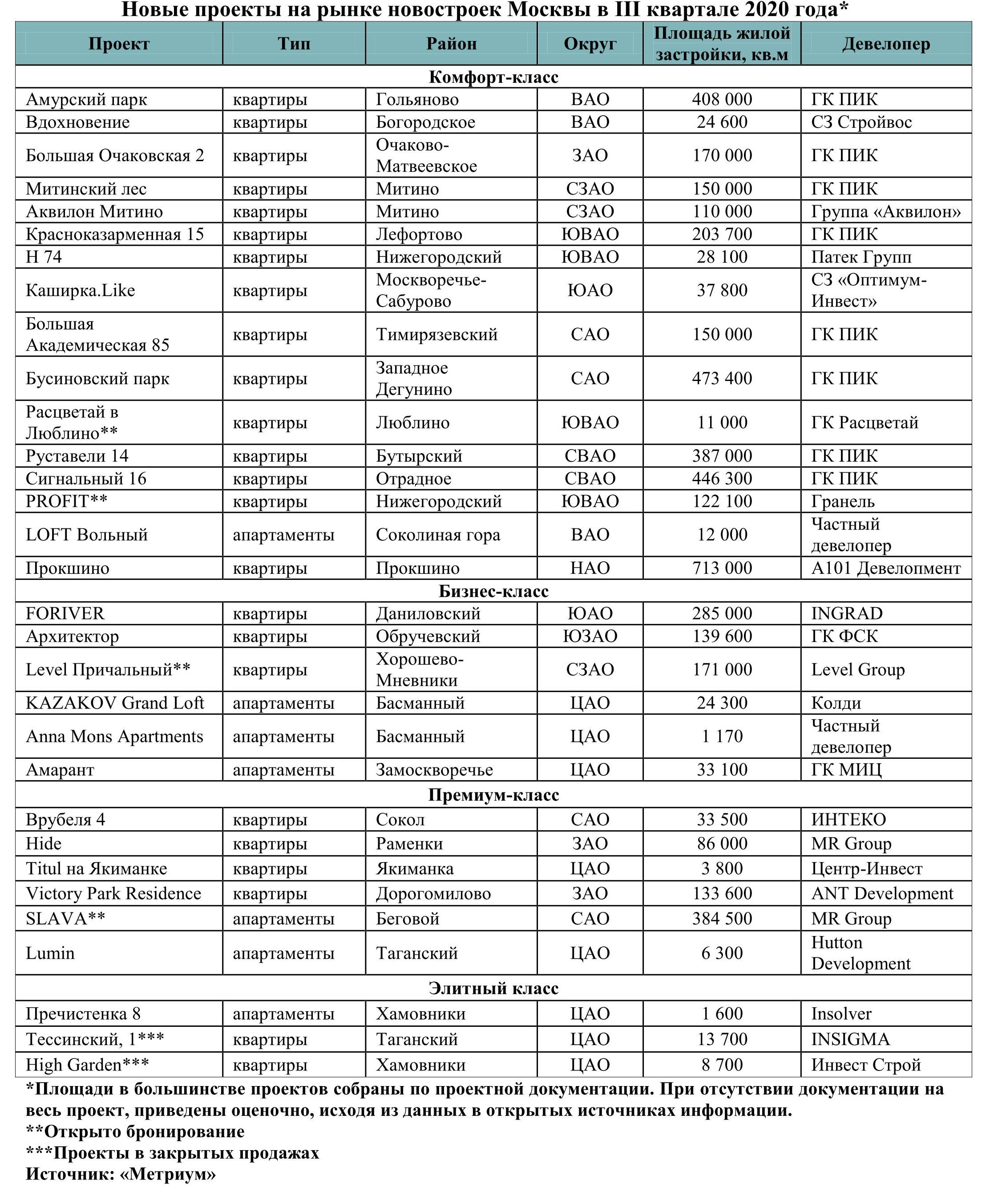

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».

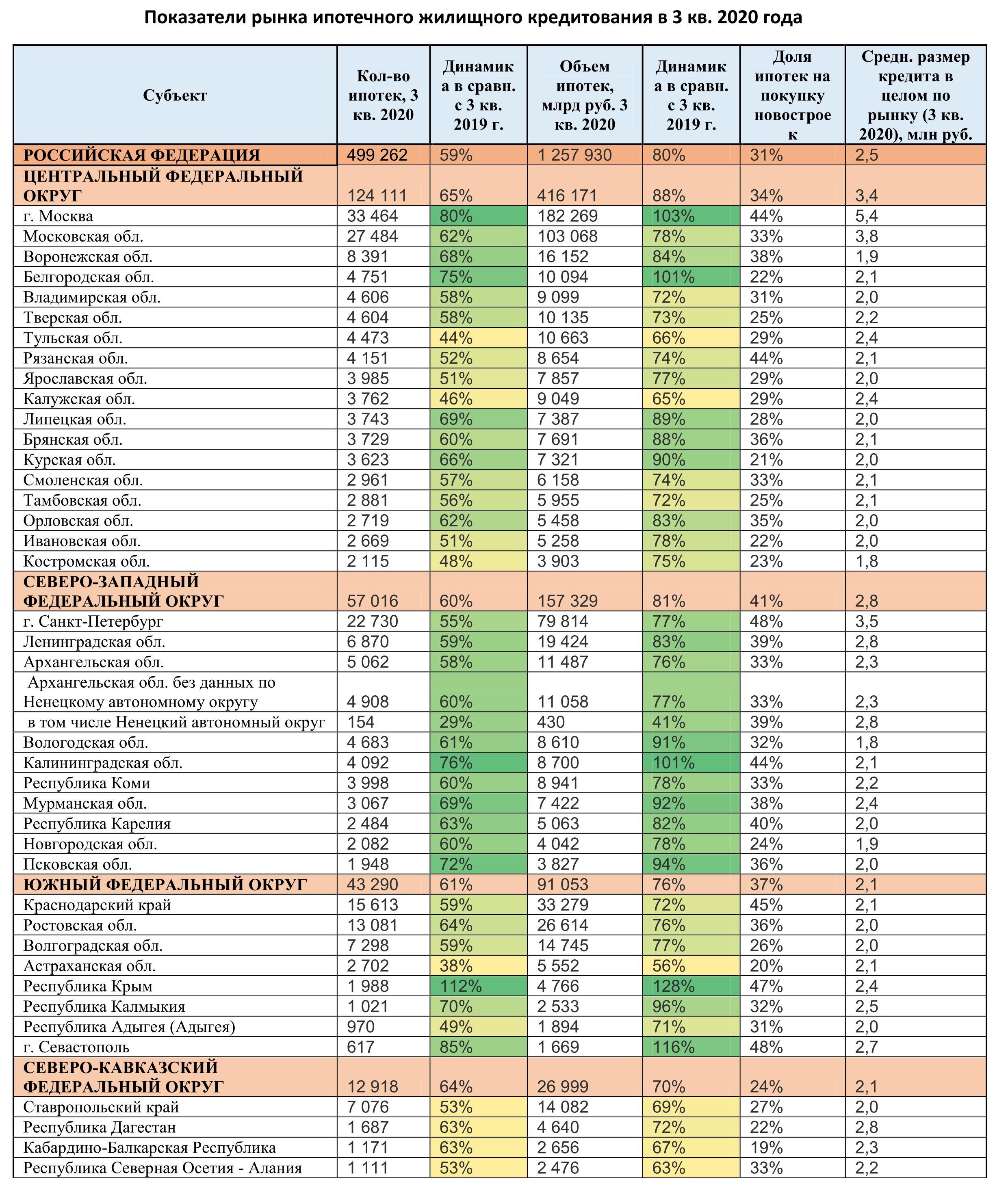

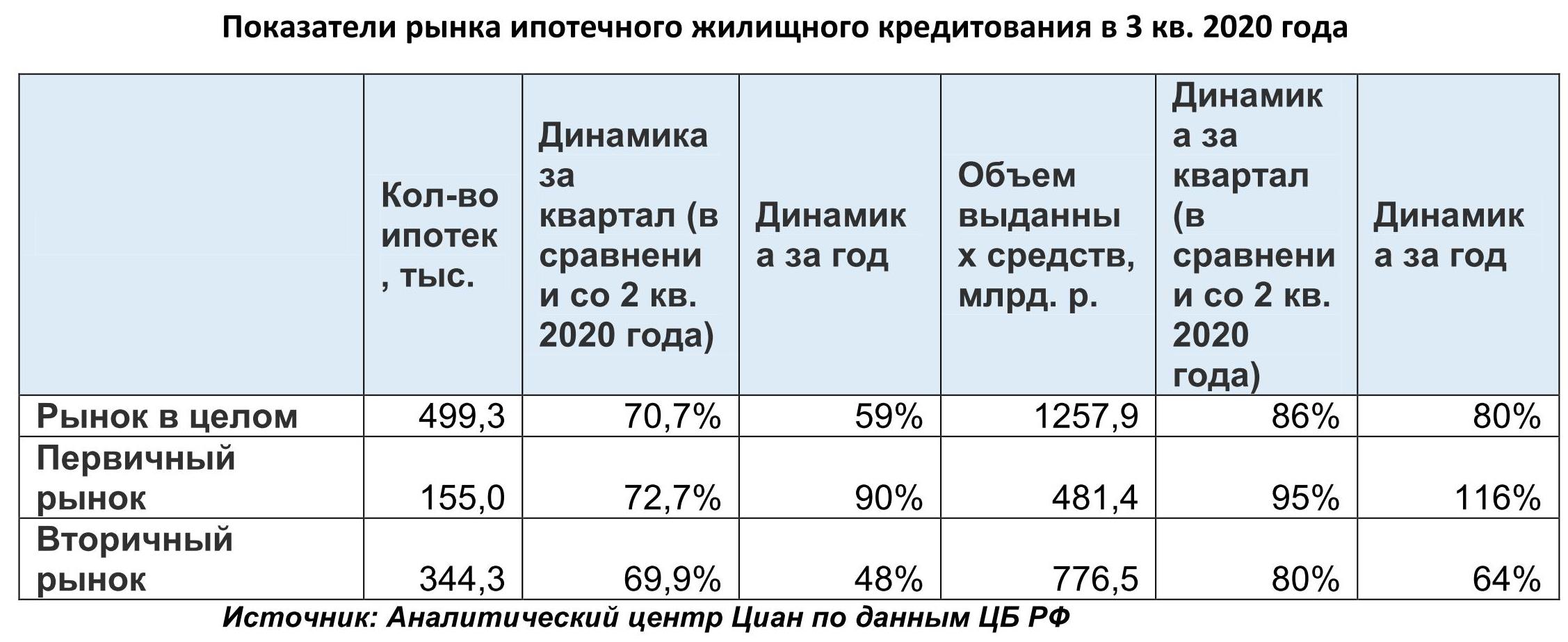

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

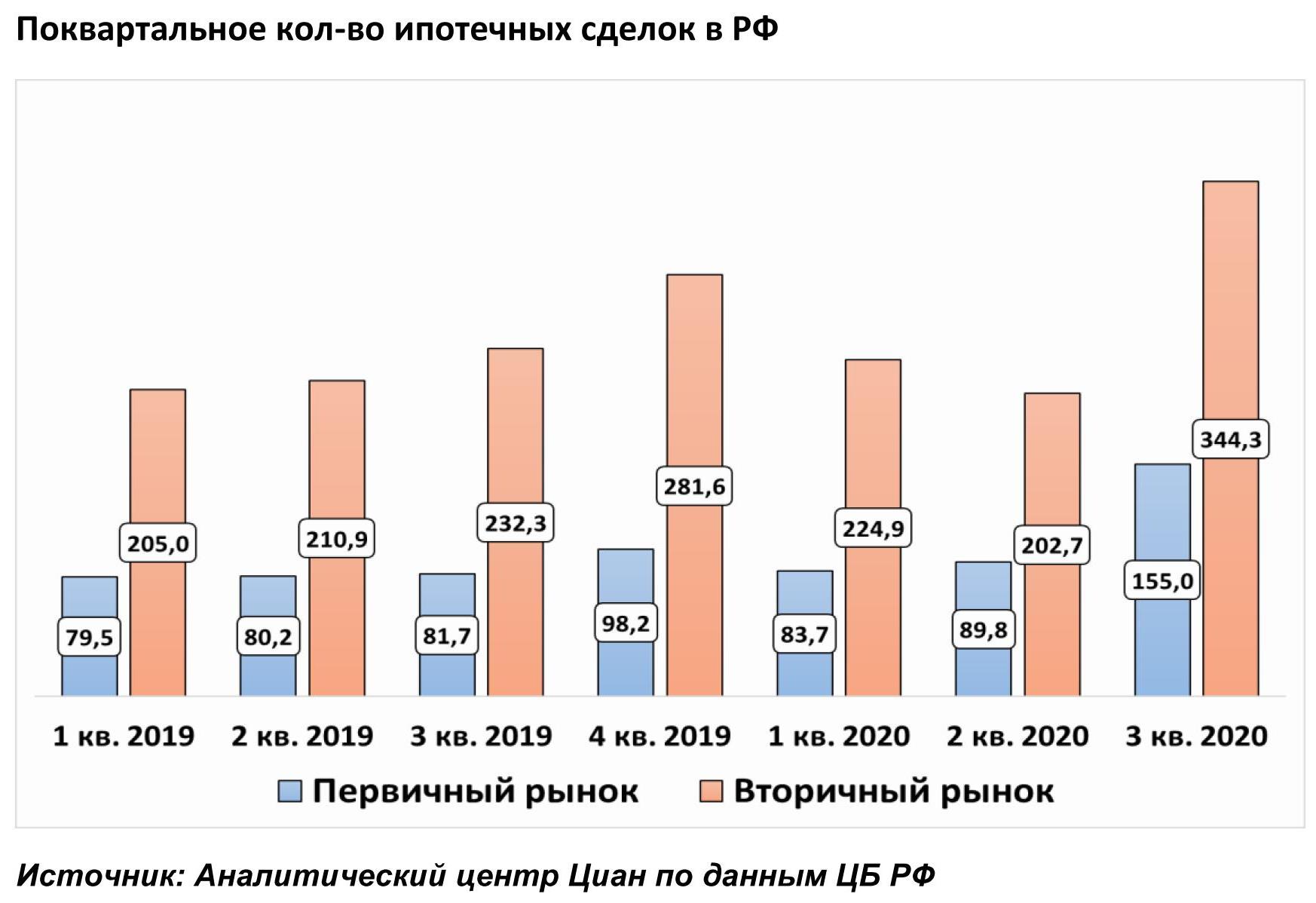

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

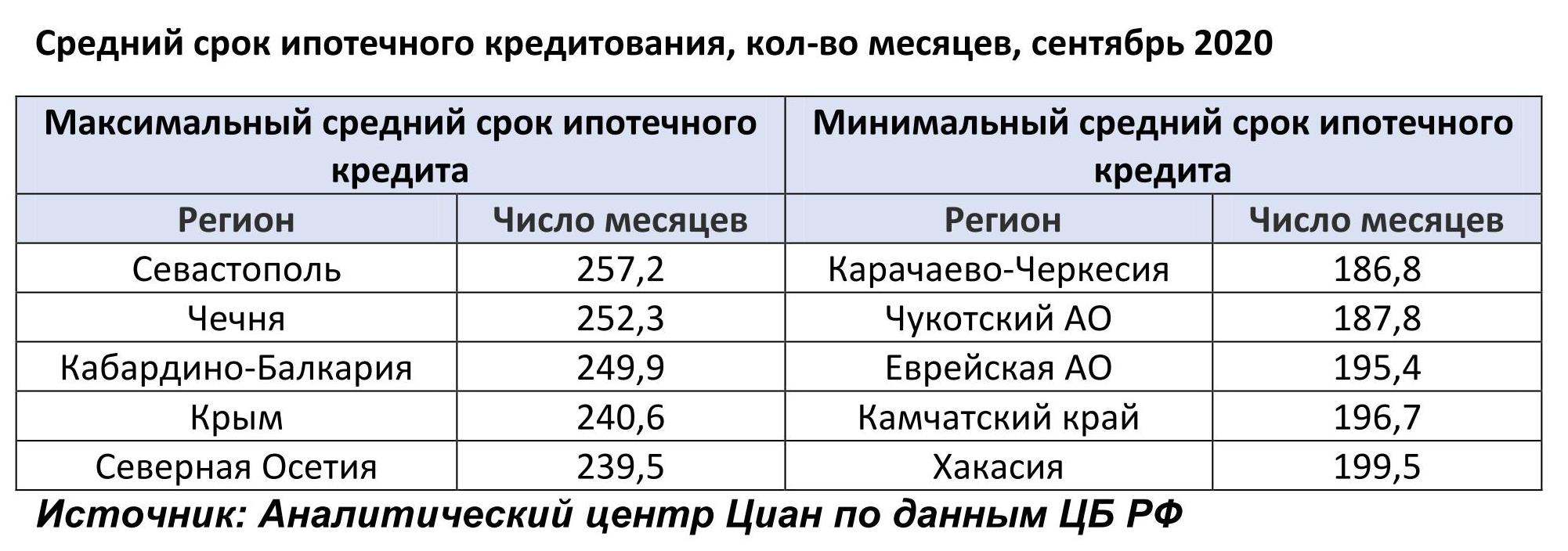

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

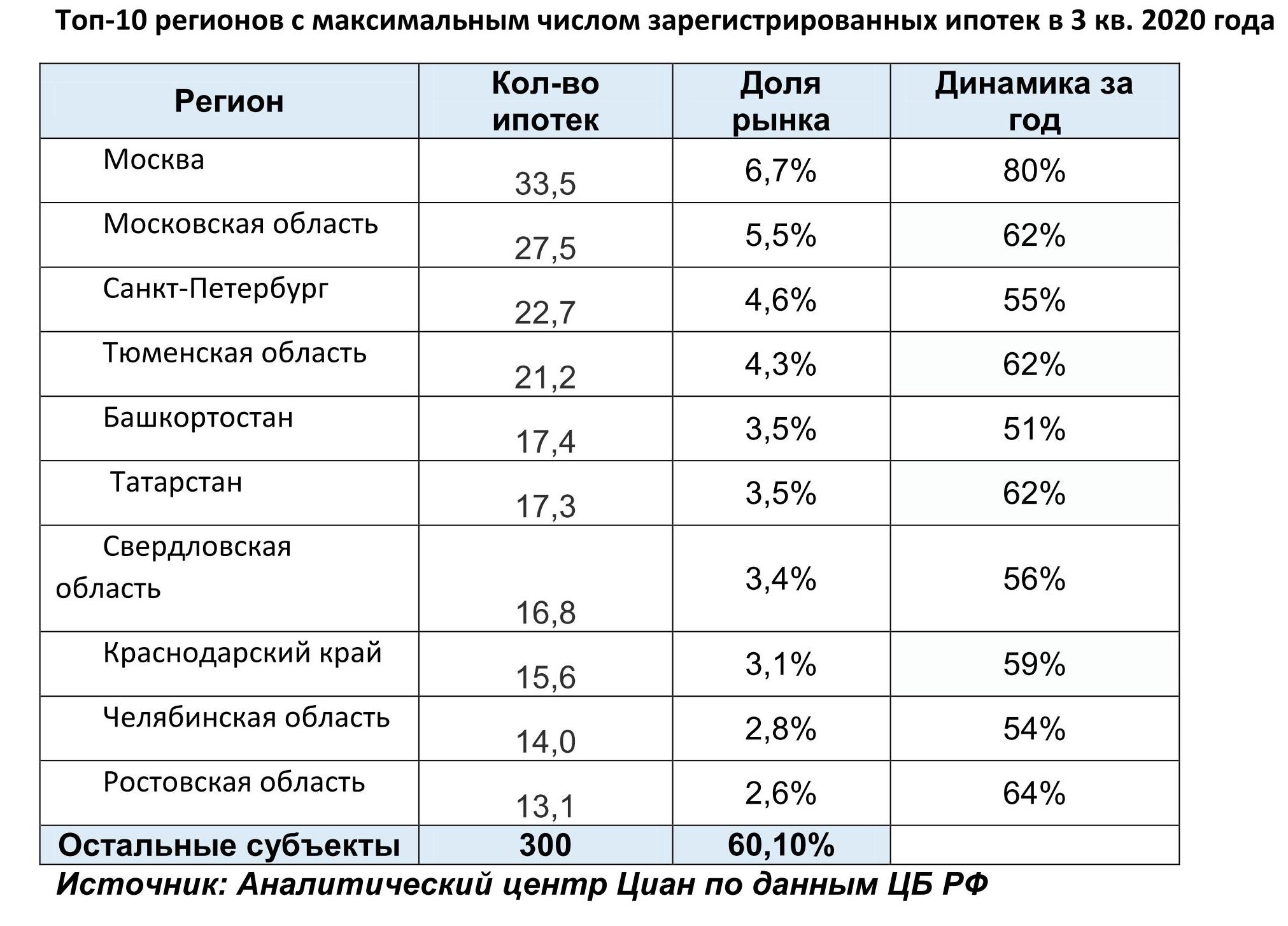

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

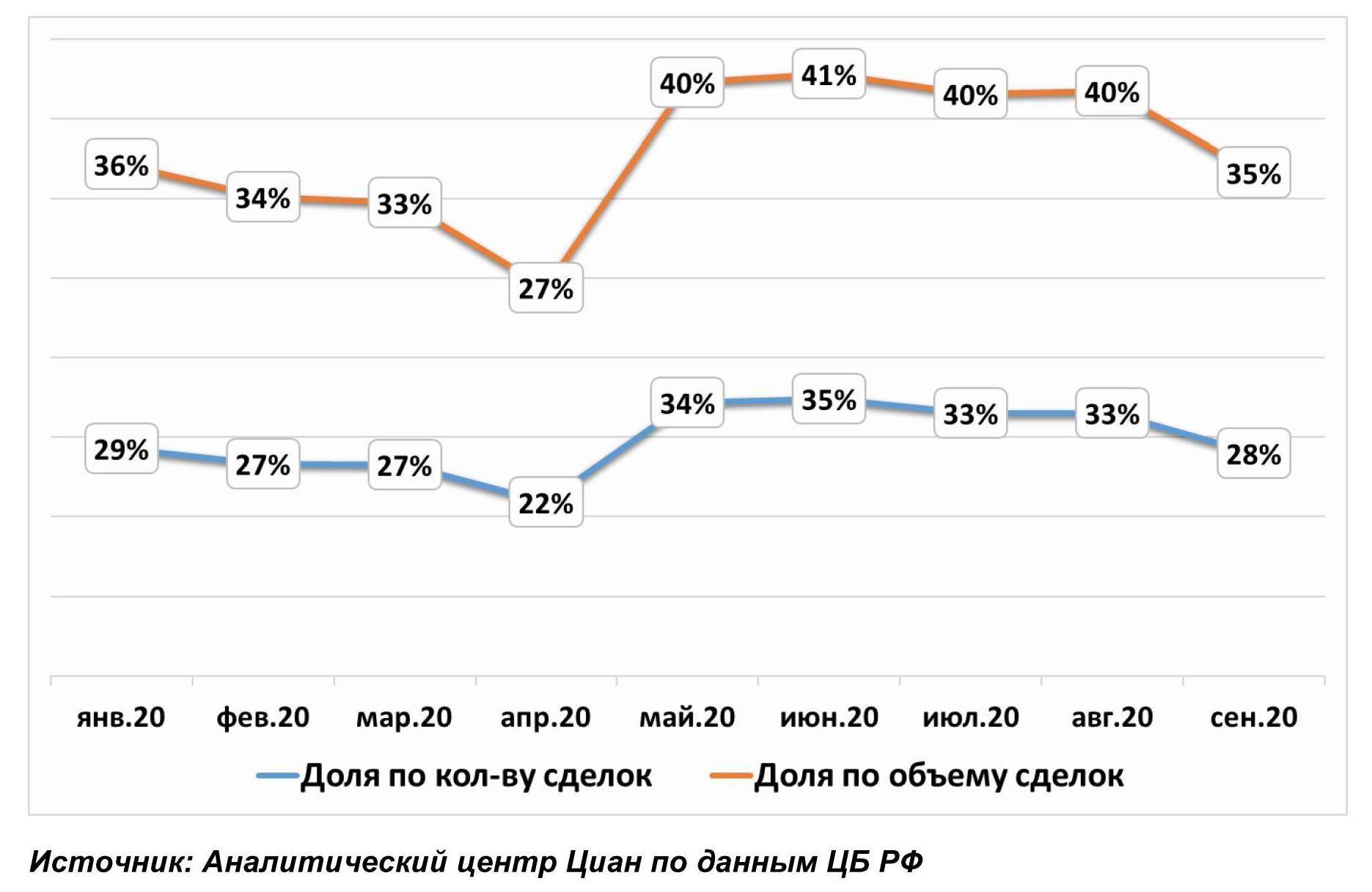

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

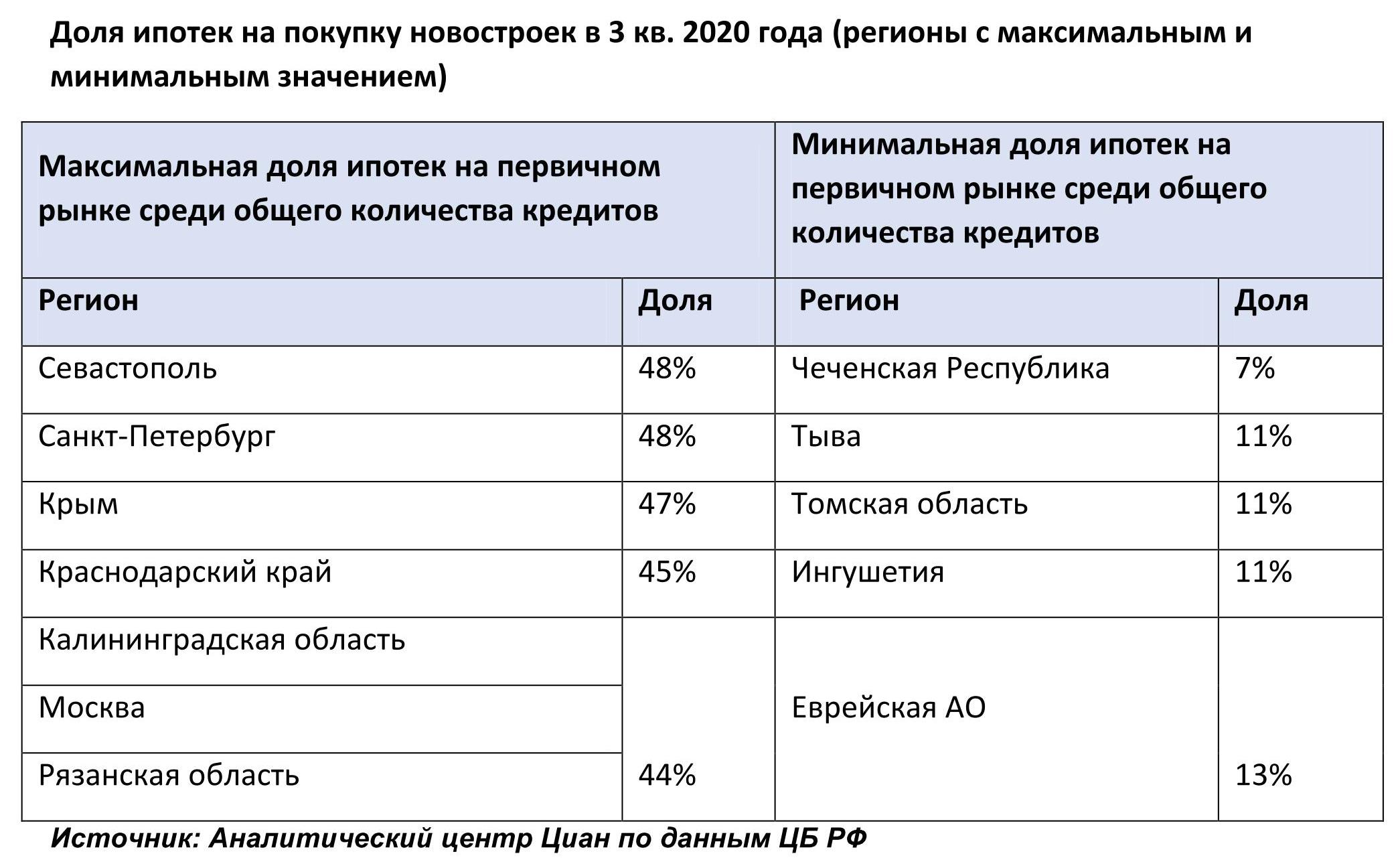

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

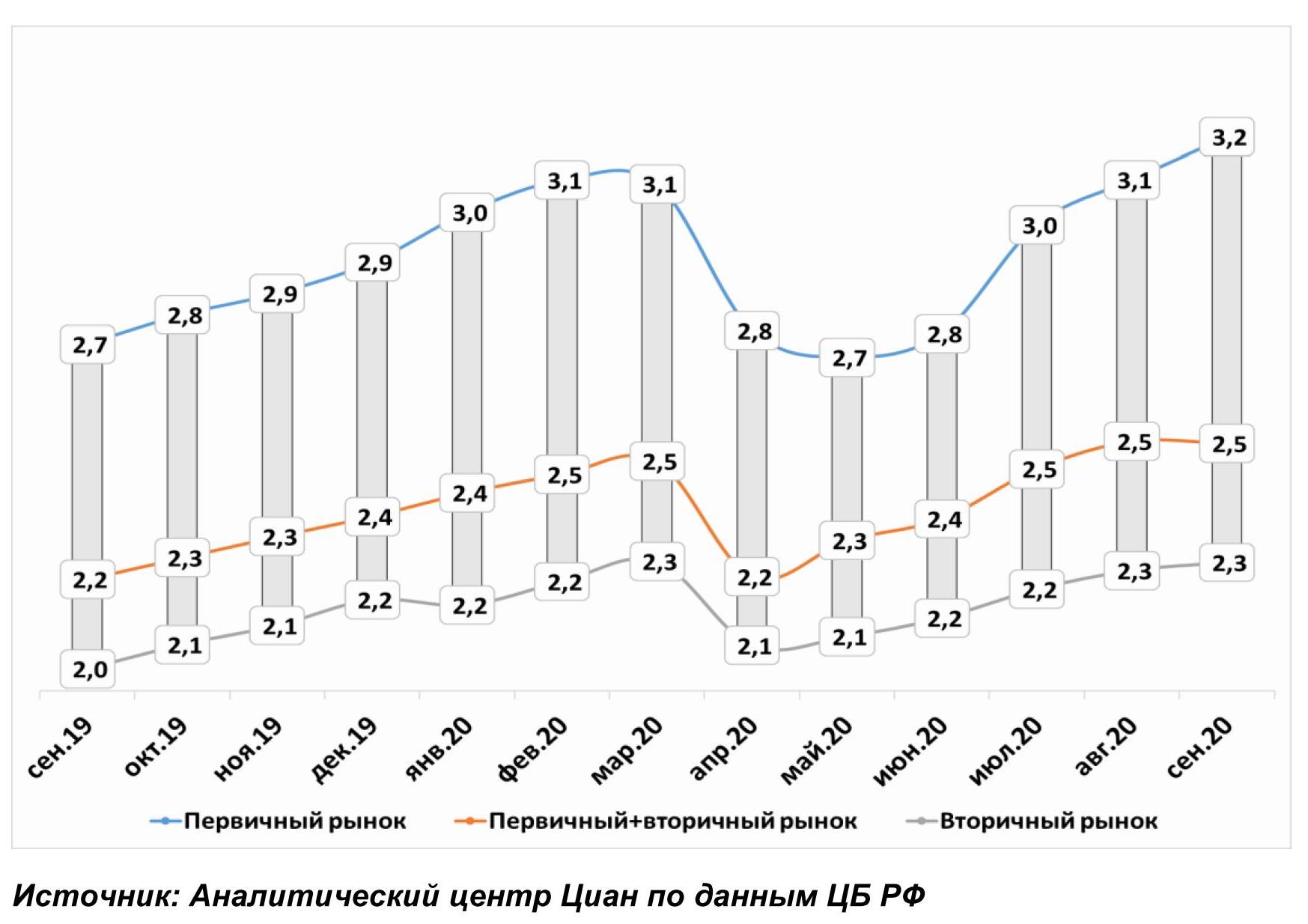

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

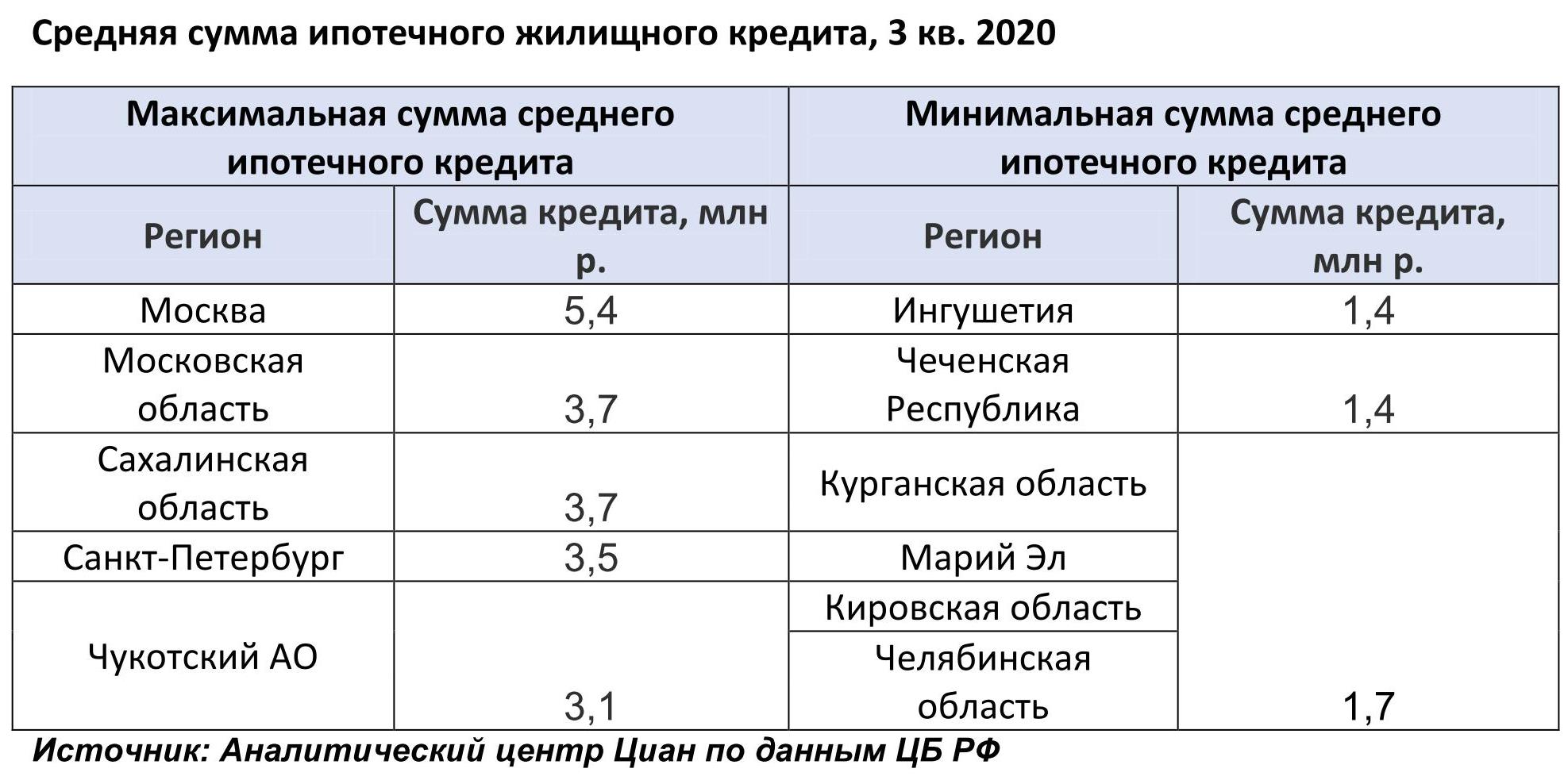

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

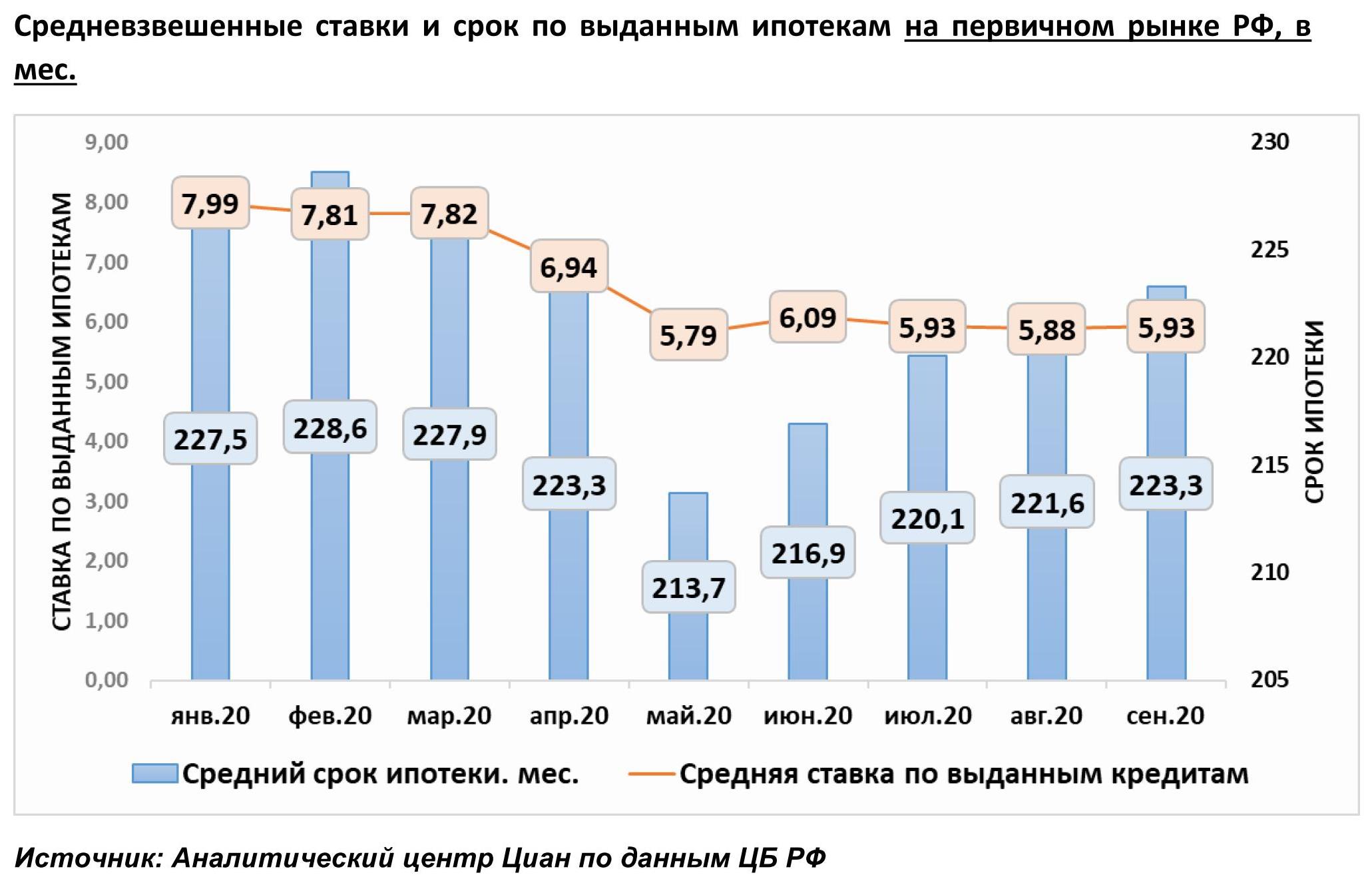

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

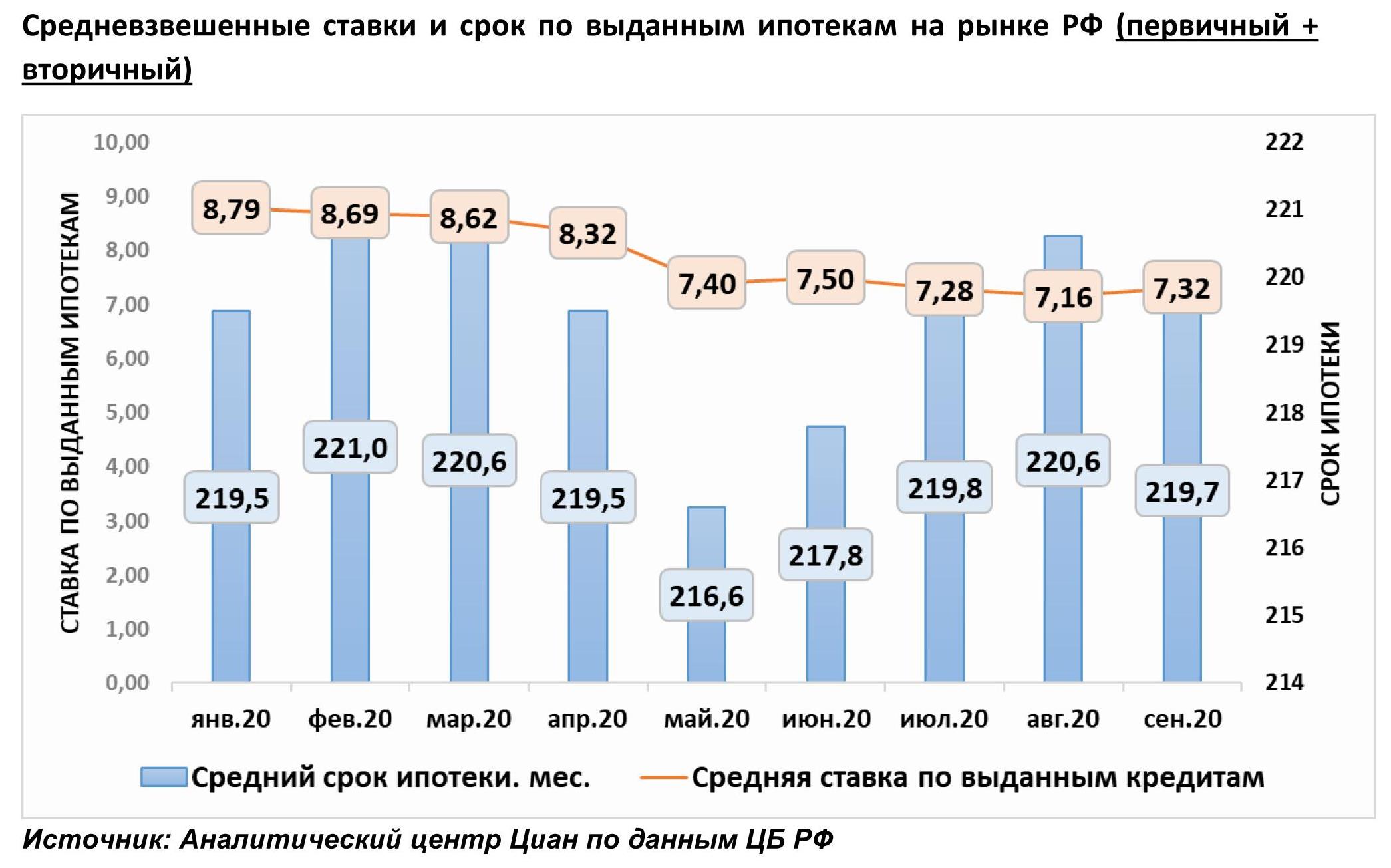

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/