В 2020 году в Москве на рынке коммерческой недвижимости не было ни одной сделки со сменой собственника

CBRE, ведущая международная консалтинговая компания в области недвижимости, провела исследование с целью выяснить, какие коммерческие объекты в Москве пользовались наибольшим спросом у инвесторов с начала 2000-х годов и меняли своих владельцев несколько раз в течение последних 20 лет. В анализе не рассматривались активы, по которым права собственности переходили вследствие банкротства предыдущего собственника, а также активы, в которых в разное время инвесторы изменяли долю своего владения.

Клавдия Чистова, директор направления бизнес-аналитики CBRE, отметила:

«Наиболее активная ротация собственников объектов традиционно наблюдается в кризисные периоды на рынке. Это связано с повышением кредитной нагрузки и невозможностью обслуживать долговые обязательства. Но в 2020 году рынок оказался устойчивее к вызовам, чем при предыдущих экономических кризисах. Свою роль сыграли сокращение ключевой ставки и, как следствие, готовность банков предоставлять рефинансирование по более привлекательным условиям, а также стремление собственников и арендаторов договариваться и находить эффективные решения для обеих сторон».

Наибольшая активность зарегистрирована в офисном и торговых сегментах, здесь наибольшее количество объектов сменило владельцев несколько раз. В гостиничном, складском и жилом секторах подобных сделок практически не было в границах Москвы. Отчасти смена собственников объектов была связана с тем, что на заре формирования рынка коммерческой недвижимости в Россию приходили международные инвесторы и рассматривали уже сформировавшиеся качественные объекты, это «Бахрушина Хаус», БЦ на Гоголевском, Ducat Place II. Мировой финансовый кризис 2008 года заставил многие компании пересмотреть свои инвестиционные стратегии, так после 2008 года некоторые здания сменили владельцев. Еще больший удар по международным инвесторам нанесли 2014 год и обострение геополитической ситуации. Последовавшие антироссийские санкции заставили иностранные компании кардинально изменить свое отношение к инвестициям в российскую недвижимость. Таким образом, следующий раунд смены собственников пришелся на 2015 год и позднее. Безусловно, ухудшение экономической ситуации вследствие очередного кризиса, а также санация крупных банков в 2017 году неизбежно привели к смене владельцев уже и среди российских владельцев недвижимости.

Исходя из проведенного анализа сделок за последние 20 лет, в офисном сегменте наибольшей популярностью пользовались объекты класса В от 5 000 кв. м до 20 000 кв. м, таких активов было 4, в сегменте класса А – 3 офисных центра, Серебряный Город, White Stone, Метрополис строение 2. Площадь торговых объектов преимущественно составляла 20 000 кв. м. – 60 000 кв. м.

Знаковым жилым объектом является комплекс таунхаусов Покровские Холмы, который до сих пор остается уникальными в своем роде. Это связано с тем, что сегмент качественного арендного жилья в России не развит. Комплекс четыре раза менял компанию-владельца. В 2006 году девелопер Hines продал его компании AIG Global Real Estate, спустя 2 года поселок приобрел фонд Whitehall Street Real Estate Funds инвестбанка Goldman Sachs, в 2014 году – катарский фонд Qatar Investment Authority.

Наибольшее количество сделок купли-продажи (4 сделки), было зафиксировано с объектом «Бахрушин Хаус» на улице Бахрушина, 32. Бизнес-центр за 12 лет сменил 5 владельцев. В 2008 году его приобрела австрийская группа Akron, в 2010 году – UFG Real Estate, в 2012 году – Sponda, в 2015 году – Horizont Properties. Следующим наиболее востребованным активом среди инвесторов является БЦ Серебряный Город на Серебрянической наб., 29. В 2008 году девелопер Делин Девелопмент продал объект британскому фонду RP Capital, в 2010 году его приобрела группа Evans Randall, спустя 2 года – O1 Properties.

ТЦ «Солнечный Рай» на Боровском шоссе, 6 стал единственным торговым объектом в Москве, сменившим владельца несколько раз. В 2006 году торговый центр приобрела компания London & Regional Properties, в 2008 году – Sponda, в 2015 году – Horizont Properties.

Гостиничный сегмент отличается небольшой долей инвестиций, в течение последних 10 лет его доля в общем объеме варьируется от 2% до 15% в год. Невысокая инвестиционная активность в целом объясняет практическое отсутствие гостиниц в нашем рейтинге. Исключение составляет Marriott Courtyard на Кожевнической улице.

Татьяна Белова, директор, руководитель подразделения индустрии гостеприимства CBRE, комментирует:

«Изначально гостиница строилась компанией O1 Properties в рамках комплекса Vivaldi Plaza, но так как для компании гостиничный бизнес не является приоритетным была продана еще до открытия. Покупателем выступила компания РГС Андрея Якунина, которая добавила данный актив в свой уже на тот момент внушительный портфель. Далее весь портфель был выкуплен у РГС компанией АФК Система».

Примеры наиболее часто продаваемых объектов

|

Здание |

Адрес |

Функциональное назначение |

Количество сделок купли-продажи |

|

Бахрушина Хаус |

Бахрушина ул., 32 |

офисное |

4 |

|

Серебряный Город |

Серебряническая наб., 29 |

офисное |

3 |

|

БЦ на Гоголевском |

Гоголевский пр-т, 11 |

офисное |

2 |

|

Ducat Place II |

Гашека ул., 7 |

офисное |

2 |

|

White Stone |

Лесной 4-ый пер., 4 |

офисное |

2 |

|

Метрополис, строение 2 |

Ленинградское ш., 16 |

офисное |

2 |

|

Солнечный Рай |

Боровское ш., 6 |

торговое |

3 |

|

Золотой Вавилон Отрадное, Ясенево, Ростокино |

Декабристов ул., 12, Новоясеневский пр-т, 11, Мира пр-т, 21 |

торговое |

2 |

|

Горбушкин Двор |

Багратионовский пр-д, 7 |

торговое |

2 |

|

ТЦ Речной |

Фестивальная ул., 2 |

торговое |

2 |

|

Marriott Courtyard |

Кожевническая ул., 8, стр. 3 |

гостиница |

3 |

Источник: CBRE, февраль 2021 г.

Офисные и торговые объекты исторически пользуются повышенным спросом со стороны инвесторов. Как правило, их совокупная доля в общем объеме инвестиций превышает 50%. Например, в течение последних 10 лет доля инвестиций в офисную недвижимости составляла 25-50%, в торговую – 6-35%. При этом, существенное сокращение объема инвестиций в торговом секторе наблюдалось в течение кризисных 2014–2015 годов с последующим восстановлением. Динамика инвестиций офисного сегмента остается наиболее стабильной в кризисные периоды преимущественно за счет того, что офисы исторически рассматривались более надежным и консервативным сегментом для инвестиций.

Глобальные сделки также подтверждают эту тенденцию. За последние 12 лет в Париже было закрыто более 140 сделок с перепродажей офисной недвижимости.

Ключевой сделкой 2021 года с проектом, который перепродавался несколько раз, стала сделка с перепродажей БЦ Smithson Plaza в Лондоне, которая была закрыта в январе. Здание, собственником которого было издательство The Economist (здание использовалось под собственные нужды), было продано в 2016 году компании Tishman Speyer за 132,5 млн. фунтов стерлингов. А в январе 2021 года здание перепродали португальскому инвестору Fidelidade за 158 млн. фунтов стерлингов.

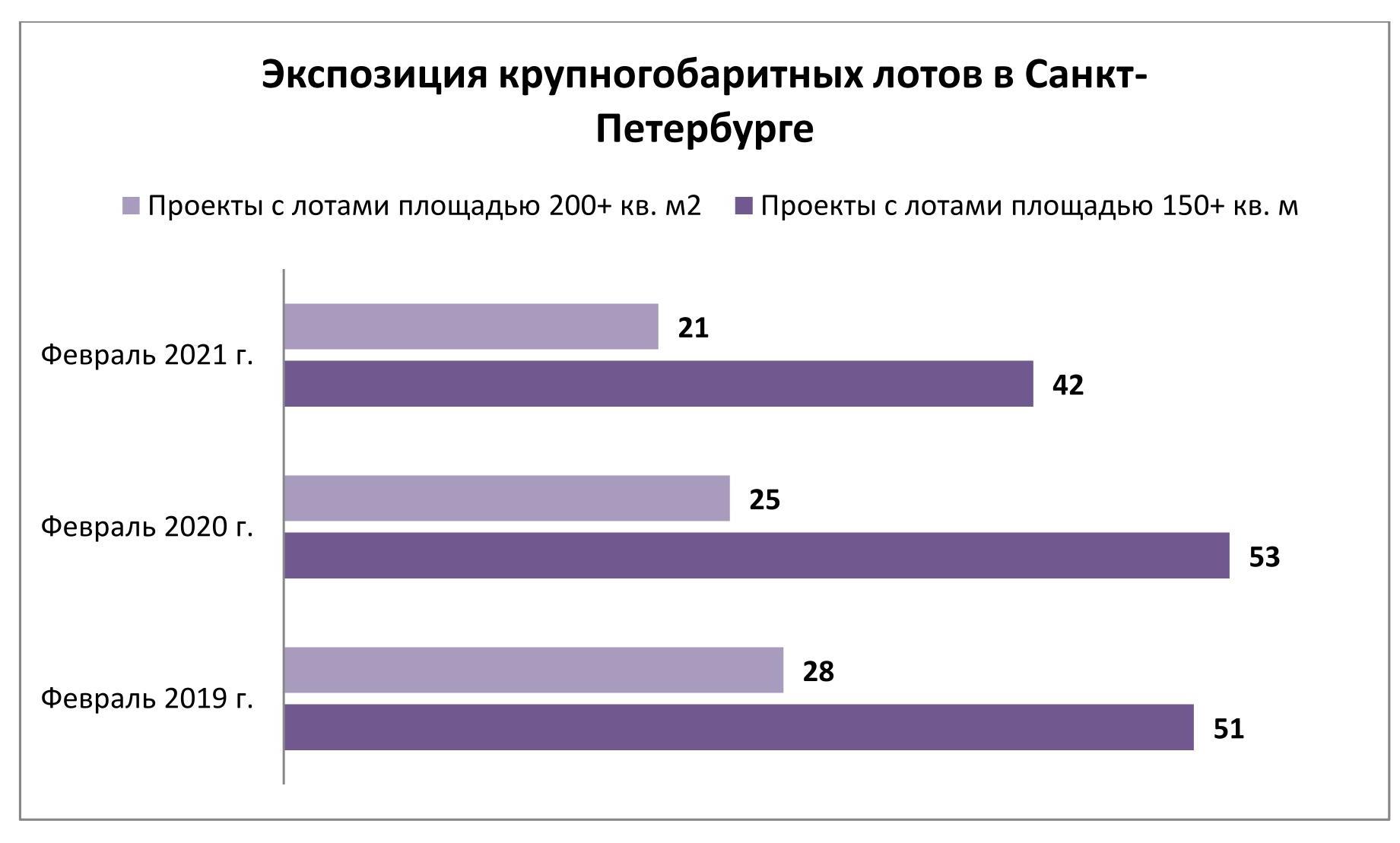

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан