В Санкт-Петербурге рынок гибких офисных пространств вырос на треть в 2020 году

По данным Colliers, в Санкт-Петербурге в 2020 году открылись 8 коворкингов общей площадью около 13,6 тыс. кв. м. За год рынок качественных гибких пространств увеличился почти на треть.

Среди наиболее активно развивающихся сетей можно отметить компанию PAGE, которая за год вывела на рынок три новых пространства по франшизе – Kazanskaya, Avenue, Docklands, а также сеть Corner, открывшую в начале 2020 года два коворкинга в ТРК «Адмирал» и ТЦ «Невский атриум». В декабре 2020 года начал работу первый коворкинг сети Buffer от группы компаний Raum в бизнес-пространстве «Луч».

Всего по итогам 2020 года объем предложения качественных коворкингов формируют 34 пространства площадью 35,8 тыс. кв. м, что составляет почти 1% от общего объема предложения качественной офисной недвижимости Санкт-Петербурга (3,7 млн кв. м). Рынок коворкингов Северной столицы, в основном, представлен сетевыми игроками (20 проектов из 34). Среди них наибольшую долю предложения (46%) формируют сети PAGE и «Практик». Большинство сетевых коворкингов (86%) расположены в районе активной деловой среды – в историческом центре Санкт-Петербурга.

Гибкие офисные пространства пользуются популяностью не только у физических лиц, но и среди корпоративных клиентов, которые снимают рабочие места под офис, для проектных команд или для отдельных сотрудников. Одна из значимых сделок 2020 года на рынке офисной недвижимости – аренда ИТ-поразделением «Почты России» 200 рабочих мест (или 1,3 тыс. кв. м) в коворкинге Avenue PAGE.

«Несмотря на активное развитие, для рынка гибких офисных пространств характерен дисбаланс предложения. В основном, в проектах доступны только от 5 до 40 рабочих ест, что существенно ограничивает спрос со стороны корпоративных клиентов. Многие компании меняют подход к организации рабочего процесса и использованию офисного пространства и рассматривают вариант аренды мест в коворкинге, но дефицит предложения в моменте не позволяет им это сделать», - комментирует Виктория Горячева, замдиректора департамента услуг для арендаторов и офисной недвижимости Colliers.

Главные преимущества коворкингов – гибкость и отсутствие единовременных расходов на ремонт. К тому же, основные затраты компании при работе в офисе – аренда, CAPEX (капитальные расходы на ремонт, мебель, технику), переменные расходы (электричество, уборка, провайдеры интернет и телефонии), канцелярия, обеспечение чаем и кофе – уже включены в стоимость аренды рабочего места в коворкинге.

«Что касается коммерческих условий, размещение в коворкинге может быть альтернативой классическому офису. Например, в случае среднесрочной аренды (два-три года) выгоднее будет арендовать коворкинг, поскольку в этому случае плата идет только за количество арендуемых мест. При аренде традиционного офиса вложения в отделку, меблировку, оргтехнику, операционные расходы и прочее могут оказаться менее выгодными при кратко- и среднесрочной аренде. И напротив, если компания крупная и офис ей необходим на долгий срок (от трех-пяти лет) – здесь при расчете рациональнее будет вложиться в классический офис за счет того, что CAPEX рассредоточивается на весь срок аренды», - поясняет Виктория Горячева.

По данным Colliers, в 2021 году девелоперы планируют открыть еще 3 гибких офисных пространства: «Практик Охта», «Практик Гороховая» и коворкинг Buffer в МФК «Наследие».

«По нашей оценке, в ближайшие несколько лет рынок коворкингов будет развиваться в двух направлениях. С одной стороны, будут появляться небольшие коворкинги в спальных районах. Этому способствует гибридный формат работы, к которому приходит большинство компаний. В таком случае наиболее эффективной будет модель, когда у оператора есть несколько больших центральных локаицй и много маленьких в спальных районах. Это позволит резидентам иметь центральный офис и множество рабочих мест для сотрудников в коворкингах «у дома». С другой стороны, мы видим потенциал рынка в формате объектов built-to-suit, когда оператор коворкинга дает возможность арендатору брендировать и адаптировать площадь под свои нужды. В Москве такой формат пользуется большой популярностью. Однако действительное развитие сегмента коворкингов невозможно без масштабного информирования рынка и наличия больших площадей для аренды», - заключает Виктория Горячева.

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

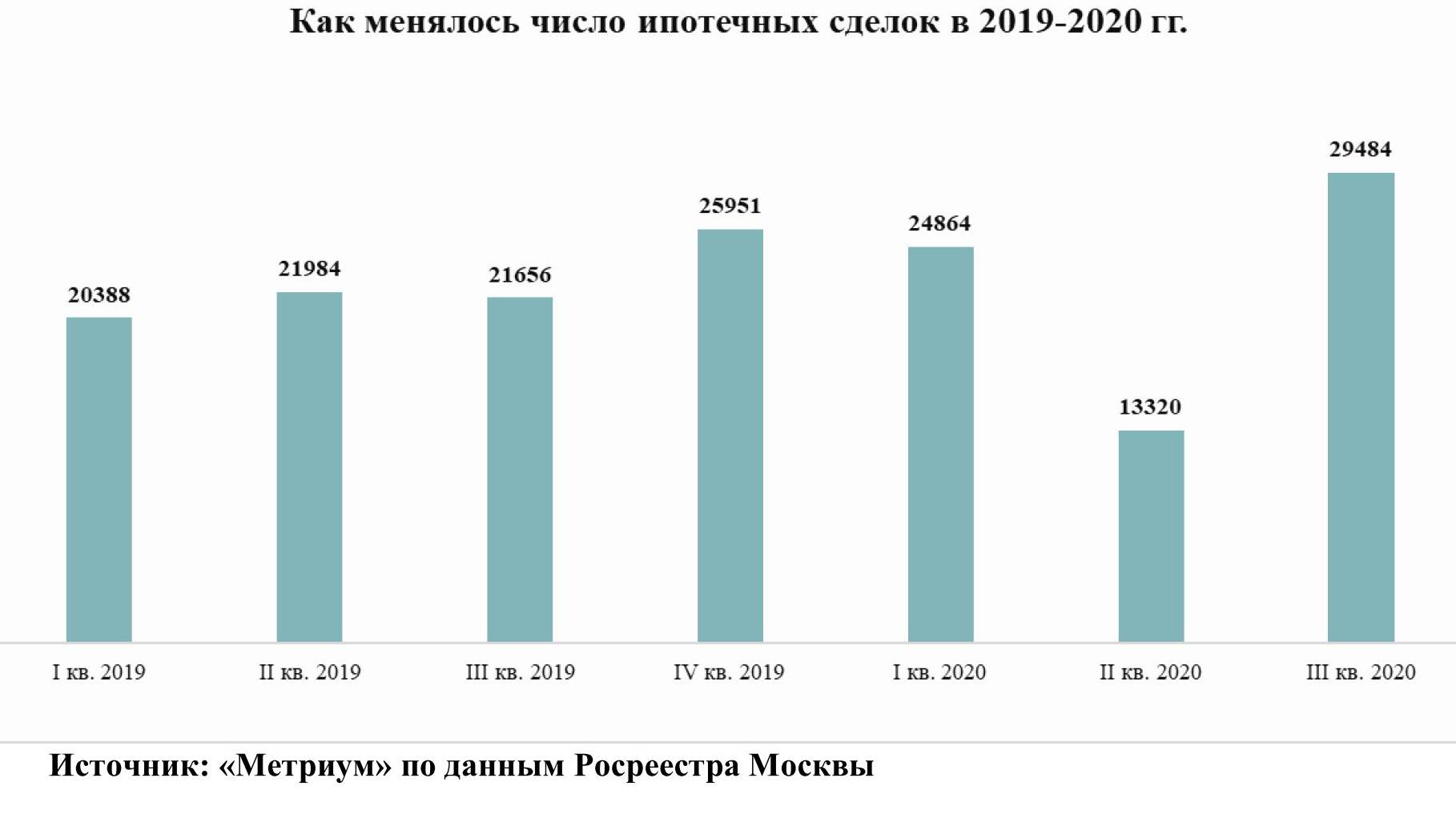

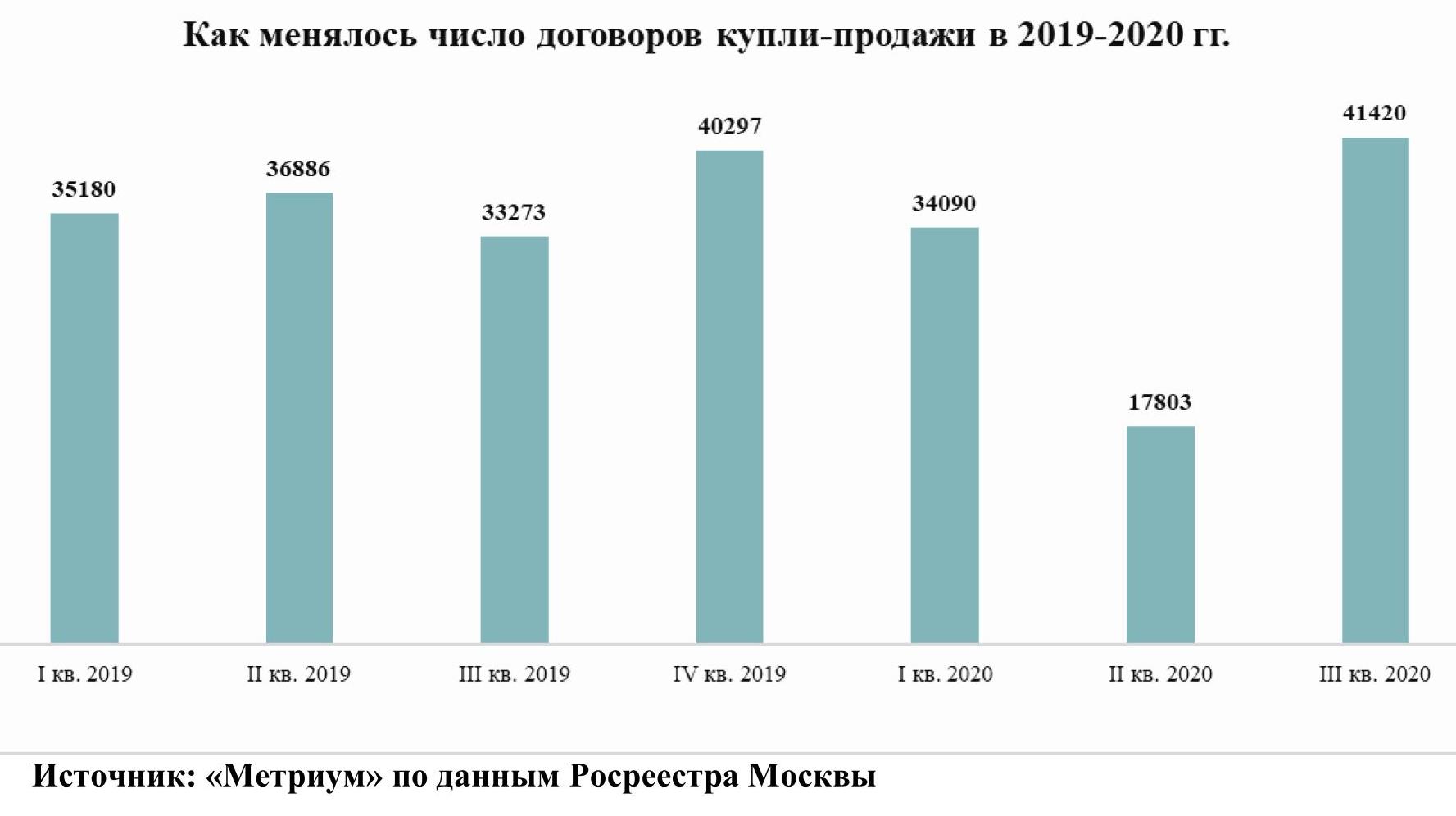

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».